DFSI Rating mit fehlerhafter Methodik – falsche “Testsieger”, fragwürdige Analyse.

Warum die Aussage des DFSI Rating Private Krankenversicherung falsch ist und vermeintliche Sieger die Testkriterien gar nicht erfüllen:

In der Vergangenheit gab es immer wieder fragwürdige Tests und Ratings / Rankings in der privaten Krankenversicherung. Zeitschriften, “Institute” und Vereine sahen sich immer wieder gezwungen, solche Bewertungen zu veröffentlichen. “Die besten PKV Tarife 2021 DFSI Rating” setzt hier nun nochmals einen drauf.

Dabei habe ich nicht nur einmal erklärt, warum Testsieger keine Entscheidungsgrundlage sind. Aber diese sehen gut aus. Versicherer sind auch nicht böse darüber, solche Siegel und tolle Bewertungen zu nutzen. Sieger kaufen Sonderdrucke und nutzen Siegel, ein spannendes Geschäftsmodell. (Focus Money hat das ja durchaus auch mal probiert.) Finanztest oder die Wirtschaftswoche mussten sich Kritik gefallen lassen. Falsche Testkriterien und eigenwillige Interpretationen gehören oft auch dazu.

Gestern veröffentlichte das DFSI die aus deren Sicht “Besten PKV Tarife 2021”. Doch wer ist dieses Institut eigentlich? Laut Eigendarstellung auf der Homepage:

Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt zudem seit 2008 branchenweite Leistungstests zu Finanzprodukten.

Homepage DSFI, Stand 10.11.2021

Die besten PKV Tarife 2021 – Datenbasis

Getestet und bewertet wurden ausschließlich Vollkostentarife, also solche Tarife, welche eine gesetzliche Krankenkasse ersetzen, als alleinige Versicherung. Bausteine als Zusatzversicherungen und Ergänzungsschutz spielten im Test keine Rolle.

Aus den Tarifen wurden drei große Gruppen gebildet. Über eine solche Aufteilung kann man geteilter Meinung sein, denn egal wie “günstig” der Schutz sein soll, es gibt elementare Kriterien, welche hier eine Rolle spielen. Die Tester haben sich für eine Eingruppierung nach folgenden Kriterien entschieden:

| Grundschutz | Standardschutz | Premiumschutz |

|---|---|---|

| Selbstbehalt zwischen 100 und 500€ | Selbstbehalt zwischen 100 und 500€ | Selbstbehalt zwischen 0 und 350€ |

| Mehrbettzimmer | mind. Privat 2-Bettzimmer | mind. Privat 1-Bettzimmer |

| mind. 80% Zahnbehandlung und mind. 60% Zahnersatz | mind. 90% Zahnbehandlung und mind. 75% Zahnersatz | mind. 90% Zahnbehandlung und mind. 80% Zahnersatz |

| Leistung über Regelhöchstsätze GOÄ (amb.) | Leistung über Regelhöchstsätze GOÄ (amb.), inkl. Heilpraktikerleistungen, offener Hilfsmittelkatalog, 100% bei Direktkonsultation Facharzt | Leistung über Höchstsätze GOÄ (amb./stat./Zahn), inkl. Heilpraktikerleistungen, offener Hilfsmittelkatalog, 100% bei Direktkonsultation Facharzt |

Weiterhin – diese Aussage wird noch wichtig später – wird erklärt:

Tarife, die diese Mindestvorgaben nicht erfüllt haben, wurden im Test nicht berücksichtigt.

“Datenbasis” auf der Ratingseite

Untersuchungsgegenstand und Methodik

Viel spannender ist es jedoch, sich die Art und Weise der Untersuchung anzuschauen und dabei einen Blick auf die Methodik zu werfen. Denn dort heißt es:

(Hervorhebungen durch mich)

Die diesem Test zugrunde liegenden Daten wurden durch schriftliche Abfrage bei den deutschen Privaten Krankenversicherern ermittelt. Dabei wurde den Gesellschaften ein beschreibbarer PDF-Fragebogen zugesandt. Ergaben sich aus dem zurückgesendeten Fragebogen Rückfragen oder Unklarheiten, so wurden diese entweder im direkten Kontakt mit den Pressestellen oder Fachabteilungen der betreffenden Versicherer oder mithilfe öffentlich zugänglicher Informationen (beispielsweise Websites der jeweiligen Anbieter) geklärt.

Insgesamt wurden alle am Markt tätigen Versicherer angeschrieben. Von diesen haben sich im Bereich Premiumschutz 16, im Bereich Standardschutz 15 und beim Grundschutz 15 Gesellschaften am Test beteiligt.

Eine durchaus fragwürdige Methode zu testen. Wir alle wissen, nur die Aussagen in den Bedingungen entfalten eine Rechtskraft. Was ein Prospekt sagt, eine Presse- oder Marketingabteilung bestätigt oder ausfüllt, ist völlig unwichtig.

Gerade bei einem Produkt wie der Privaten Krankenversicherung ist es wichtig, sich genau auf die Bedingungen zu verlassen. Warum es einem Ratingunternehmen hier nicht gelingt oder dort niemand willens und in der Lage war, Bedingungen zu lesen und diese als Grundlage zu nehmen, erschließt sich mir leider nicht. Dass es sinnvoll gewesen wäre, auch einmal Fachleute zu befragen und mit diesen die Bedingungen auszuwerten, das wird sich später bei den Ratingergebnissen noch genauer zeigen.

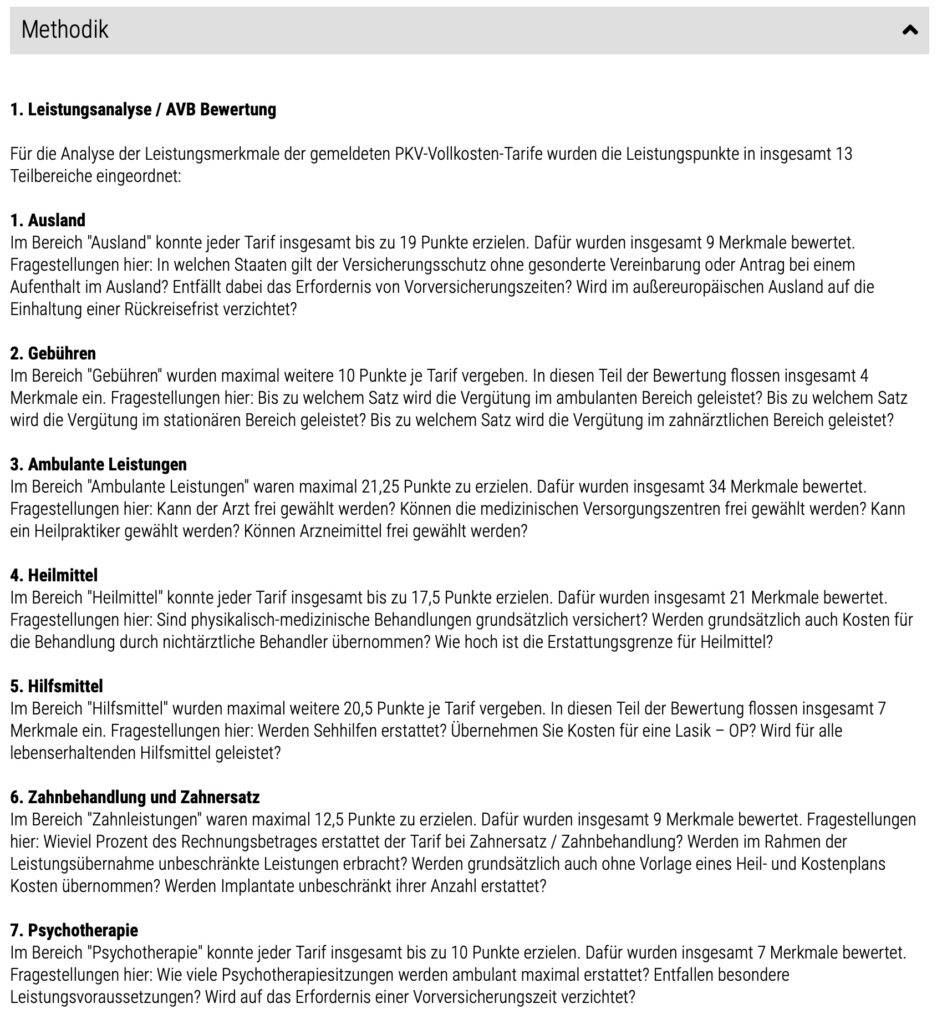

Bei der Bewertung der Tarife wurden die Bereiche in vier Gruppen, Leistungsanalyse / AVB Bewertung (1), Prämienbewertung (2), Substanzkraftanalyse (3) und Gesamtbewertung (4) geteilt.

Hier zeigen sich erste eklatante Fehler.

Bei den “Gebühren”, wo eher die Arzthonorare gemeint sind, geht es um die Frage was der Arzt berechnen darf. Dabei war schon das Kriterium “bis zum Regelhöchstsatz” für die Grundschutztarife fragwürdig. Wer sich auch nur ein klein wenig mit den Abrechnungen von Ärzten beschäftigt, merkt das ganz schnell selbst. In meinem Beitrag “Was darf der Arzt berechnen” habe ich hierzu ausführlich beschrieben, wie solche Abrechnungen zu Stande kommen.

Wie oft werden Leistungen über Regelhöchstatz berechnet?

Meine liebe Kollegin Frau Glorius von kvoptimal.de hat mir heute kurz mit einer Statistik ausgeholfen. Laut Auswertungen aus 2010 (es gibt keine neuere, wird aber eher mehr Abrechnung statt weniger), lagen schon damals die kosten oft darüber.

- Ambulante Behandlungen: ca. 20% über dem Regelhöchstsatz

- Stationäre Behandlungen: ca. 63% zum Regelhöchstsatz, knapp 3% darunter, 34% über 2,3fach

- Zahnärztliche Behandlungen: nur ca. 48% zum oder unter dem Regelhöchstsatz, 52% darüber

Schauen wir uns den Testsieger “Hanse Merkur KVS1, PSV” dann einmal genauer an, so sind hier über 50% der Rechnungen nicht (voll) erstattungsfähig und führen zu teilweise hohen Eigenbelastungen beim Zahnarzt, weitere 20 und 34% in den Bereichen ambulant und stationär kommen noch dazu.

Dabei geht es keineswegs um “besondere Behandlungen”, denn die Gebührenordnung für Ärzte (oder Zahnärzte) regelt hier den “einfachen” Weg. Nachzulesen unter dem Punkt Gebührenordnungen im Download.

(1) Die Höhe der einzelnen Gebühr bemisst sich, soweit in den Absätzen 3 bis 5 nichts anderes bestimmt ist, nach dem Einfachen bis Dreieinhalbfachen des Gebührensatzes. Gebührensatz ist der Betrag, der sich ergibt, wenn die Punktzahl der einzelnen Leistung des Gebührenverzeichnisses mit dem Punktwert vervielfacht wird. Der Punktwert beträgt 5,82873 Cent. Bei der Bemessung von Gebühren sind sich ergebende Bruchteile eines Cents unter 0,5 abzurunden und Bruchteile von 0,5 und mehr aufzurunden.

(2) Innerhalb des Gebührenrahmens sind die Gebühren unter Berücksichtigung der Schwierigkeit und des Zeitaufwandes der einzelnen Leistung sowie der Umstände bei der Ausführung nach billigem Ermessen zu bestimmen. Die Schwierigkeit der einzelnen Leistung kann auch durch die Schwierigkeit des Krankheitsfalles begründet sein; dies gilt nicht für die in Absatz 3 genannten Leistungen.

§5 Bemessung der Gebühren für Leistungen des Gebührenverzeichnisses

Wie einfach eine solche “Begründung” ausfällt, sehen wir hier am Bespei eines Zahnarztes. Anscheinend war es schwer, den Mund (die “Behandlungsstelle”) des Patienten trocken zu lesen. Brauchte vielleicht einen Tupfer mehr.

Nicht nur, dass ich nicht bei jedem Arztbesuch und jedem Brief wegen meiner Rechnung zittern möchte, nicht wissend, welche umkalkulierten Eigenanteile hier nun wieder auf mich warten. Solche Beschränkungen will niemand. Ein Tarif mit Leistungen unter dem Höchstsatz ist schlichtweg ein Kostenrisiko. Gerade wenn Menschen einen Grundschutz als Einstieg oder aus finanziellen Gründen nutzen (müssen) oder in diesen wechseln, ist es ein unkalkulierbares Kostenrisiko.

Während eine Honorarvereinbarung über den 3,5fachen Satz nicht unterschrieben werden kann und dann auch nichts passiert, ist es beim Überschreiten der 2,3fachen Sätze eben nicht so. Diese lassen sich nicht wirksam verhindern.

Teure Hilfsmittel sind nicht die Brille

Auch bei der Fragestellung der Hilfsmittelthemen scheint hier entscheidendes Fachwissen zu fehlen. Bewertungskriterien zeugen hier von einem fehlenden Verständnis für die Kostenrisiken.

Fragestellungen hier: Werden Sehhilfen erstattet? Übernehmen Sie Kosten für eine Lasik – OP? Wird für alle lebenserhaltenden Hilfsmittel geleistet?

Methodik, Punkt 5, Hilfsmittel

Vor Kurzem hatte ich dazu hier im Blog ein wunderbares Beispiel, die hohen Eigenanteile bei Prothesen. Schnell saß der Kunde hier auf einigen tausend Euro Eigenanteil.

Im Beitrag “Hallesche Primo, tausende Euro für eine Prothese aus eigener Tasche” lesen Sie die Details dazu gern genauer nach.

Klar, eine Brille kennt jeder, ist auch ganz nett hier 100, 200 oder 500 € zur Verfügung zu haben. Aber gerade diese Kriterien sind, wie auch die Erstattung von Lasik OPs nebensächlich. Wird aber das Hilfsmittel nicht bezahlt, welches die Lebensqualität beeinflusst (Hörgeräte und die Continentale zeigen das gut) oder ist die benötigte Prothese finanziell einfach nicht drin? Was dann?

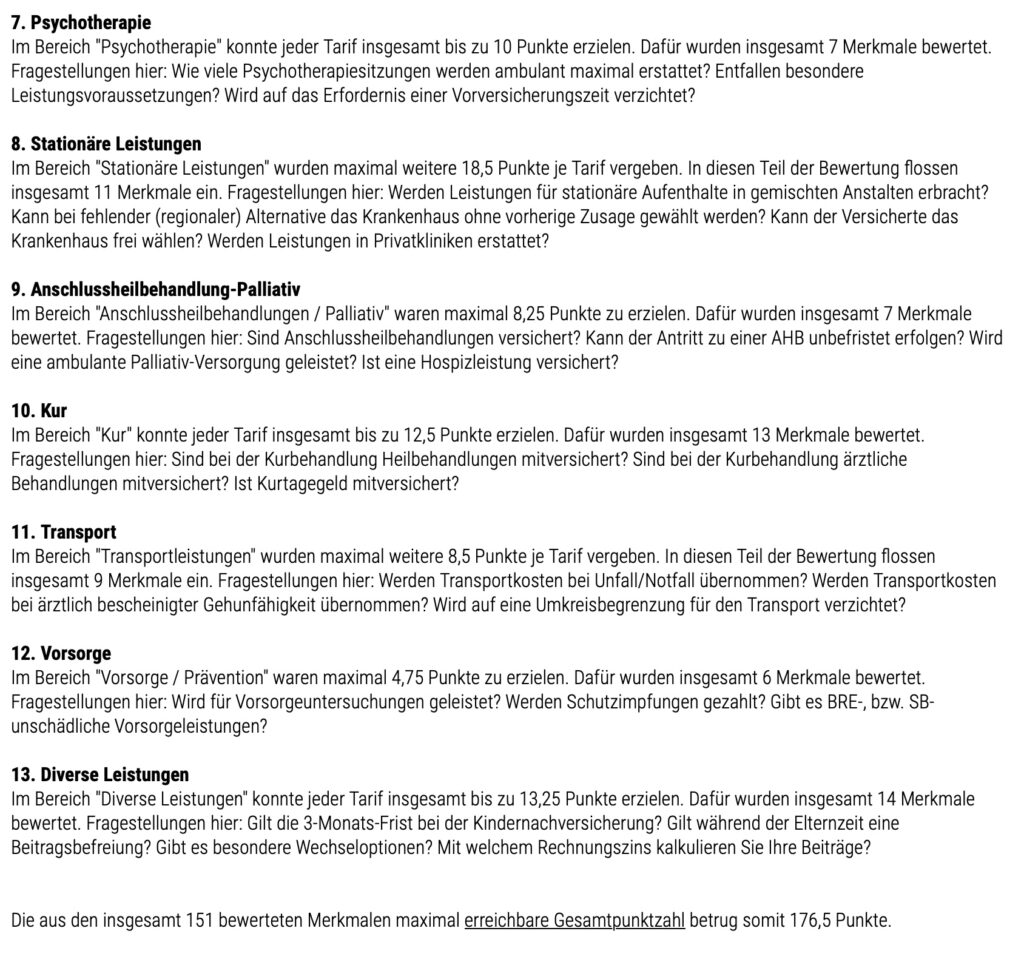

Hilfsmittel werden mit 20,5 Punkten maximal knapp doppelt so stark gewichtet, wie der Leistungsbereich Kur. Dabei ist der (anders als Anschlussheilbehandlung und Palliativ mit 8,25 Punkten) nun wirklich deutlich unwichtiger und finanziell eher allein zu stemmen.

Heilmittel? 75% bis 500 € müssen laut DFSI anscheinend reichen

In den Kriterien bei der AVB Bewertung heißt es noch:

Der vom DFSI definierte Grundschutz bietet mehr als die gesetzlich vorgeschriebenen Basis- und Standardtarife – etwa freie Krankenhauswahl. Zudem hat das DFSI schon für den Grundschutz die Vorgabe gemacht, dass bei ambulantem Arztbesuch auch solche Leistungen komplett erstattet werden müssen, die teurer sind als laut Gebührenordnung vorgesehen.

DSFI, Kategorie Grundschutz, AVB Bewertung

Diese Kriterien wurden dann anscheinend schnell wieder vergessen. Was stört mich mein Geschwätz von eben, wenn doch der Tarif rein soll?

Schauen wir einmal in die Bedingungen des Tarifes START der Signal, der immerhin mit gut bewertet wurde, dann kommen wir hier bei Heilmitteln auf 11,5 von 17,5 Punkten. Blöd nur, dass der Tarif hier nicht einmal das Mindestkriterium “mehr als die gesetzlich vorgeschriebenen Basis- und Standardtarife” erfüllt.

| Auszug Signal Tarif Start | Auszug Basistarif |

|---|---|

| 1.7 Heilmittel, Logopädie, Ergotherapie Erstattungsfähigsinddie Kosten für Heilmittel. Als Heilmittel gelten Massagen, Inhalationen, Krankengymnastik und Übungsbehandlungen, Hydrotherapieund Packungen, Elektrotherapie, Lichttherapie sowie Wärmebehandlung, wenn sie durch staatlich geprüfte Angehörige anerkannter Heil- und Heilhilfs berufe durchgeführt werden. Als Heilmittel gelten ebenfalls die Kosten der Leistungen des Logopäden und Ergotherapeuten einschließlich Wegegebühren bis zu den Regelhöchstsätzen der entsprechenden Leistungsziffern der GOÄ. Erstattet werden 75 %bis zu einem erstattungsfähigen Rechnungsbetrag von 500 € pro Kalenderjahr. Darüberhinaus werden Heilmittel zu 100 % erstattet, wenn sie in Verbindung mit einer der folgenden schweren Erkrankungen verordnet wurden. Das sind: Krebs (bösartige Neubildungen), dialysepflichtiges Nierenversagen, Multiple Sklerose, rheumatoide Arthritis, Alzheimer Krankheit, Morbus Parkinson, Verlust von großen Gliedmaßen, Schädelhirntrauma, Querschnittslähmung,Kinderlähmung, Verbrennungen, Schlaganfall, Wirbelkörperfraktur, amyotrophe Lateralsklerose, Arthrose im Knie bzw. der Hüfte, Morbus Bechterew, Mukoviszidose. | Heilmittel (1) Erstattungsfähig sind Aufwendungen für die im Heilmittelverzeichnis (Anlage) des Basistarifs aufgeführten Leistungen. Diese müssen von einem Vertragsarzt verordnet und von einem für die Versorgung in der gesetzlichen Krankenversicherung zugelassenen Therapeuten erbracht werden. Die Behandlung muss innerhalb von 14 Tagen und bei Podologie innerhalb von 28 Tagen nach Ausstellung der Verordnung begonnen werden, es sei denn, der Arzt hat einen späteren Beginn auf der Verordnung vermerkt. (2) Der Anspruch ist begrenzt auf die jeweilige Höchstmenge der nach dem Heilmittelkatalog der gesetzlichen Krankenversicherung indikationsbezogen verordnungsfähigen Heilmittel. Wird die entsprechend den Heilmittelrichtlinien des Gemeinsamen Bundesausschusses bestimmte Gesamtverordnungsmenge des Regelfalles überschritten, sind weitere Verordnungen zu begründen und vor Fort- setzung der Therapie vom Versicherer zu genehmigen. |

Es gibt noch unzählige Beispiele mehr, welche mir und auch meinen KollegInnen aufgefallen sind. Wie solche ein Kriterienmaßstab zur Grundlage werden können, erschließt sich nicht.

Auch bei den anderen Kriterien sieht es leider nicht besser aus.

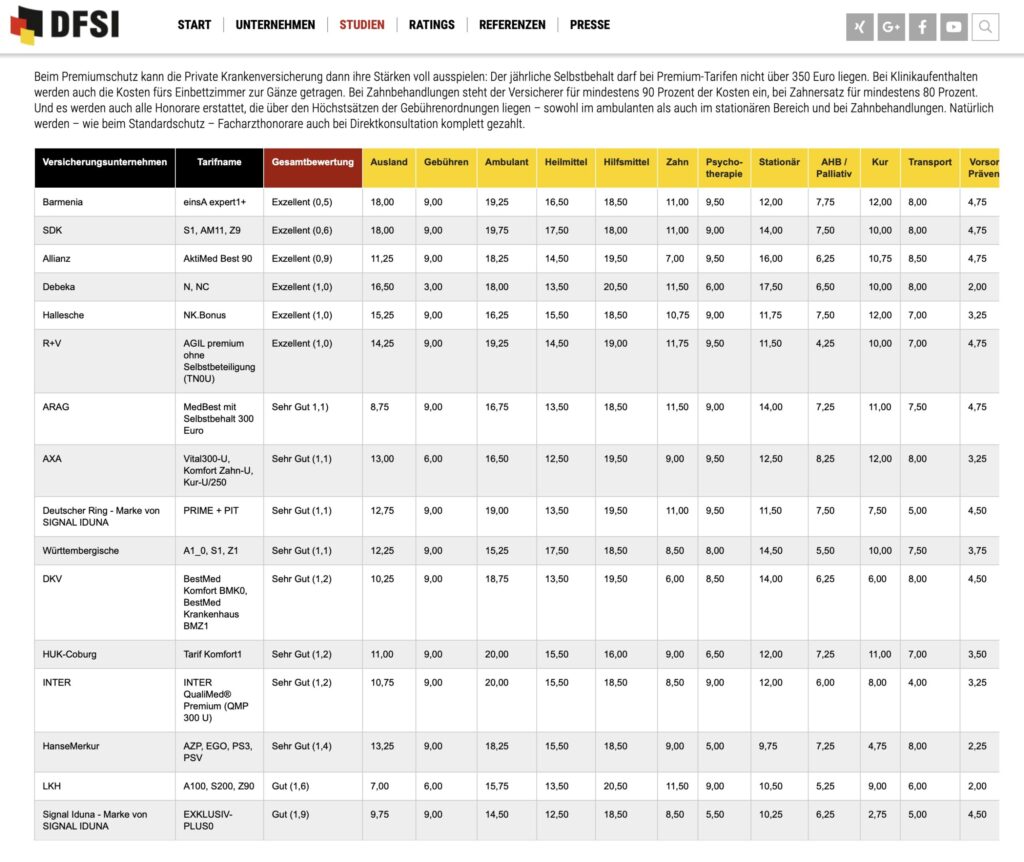

Eklatante Lücken beim Premiumschutz

Bevor wir uns hier die Regelungen anschauen, ein Blick in das Anforderungsprofil beim Premiumtarif.

Beim Premiumschutz kann die Private Krankenversicherung dann ihre Stärken voll ausspielen: Der jährliche Selbstbehalt darf bei Premium-Tarifen nicht über 350 Euro liegen. Bei Klinikaufenthalten werden auch die Kosten fürs Einbettzimmer zur Gänze getragen. Bei Zahnbehandlungen steht der Versicherer für mindestens 90 Prozent der Kosten ein, bei Zahnersatz für mindestens 80 Prozent. Und es werden auch alle Honorare erstattet, die über den Höchstsätzen der Gebührenordnungen liegen – sowohl im ambulanten als auch im stationären Bereich und bei Zahnbehandlungen. Natürlich werden – wie beim Standardschutz – Facharzthonorare auch bei Direktkonsultation komplett gezahlt.

AVB Bewertung, Premiumschutz

Hanse Merkur erfüllt Kriterien nicht – AZP Tarif ungeeignet

Der Tarif erhält ein “sehr gut” und insgesamt 1,4 als Bewertung. Dabei heißt es doch in den Bedingungen des AZP Pro Fit Tarif der Hanse Merkur (zu dem ich mich in der Vergangenheit schon mehrfach kritisch geäußert habe):

Zu § 4 (2) MB/KK 2009:

In vertraglichem Umfang sind erstattungsfähig die Heilbehandlungskosten für Verrichtungen des Behandlers, soweit sie dieser nach der jeweils gültigen amtlichen Gebührenordnung für Ärzte (GOÄ), Zahnärzte (GOZ) bzw. Psychologische Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten (GOP) in Rechnung stellen kann. Für die Teile der Aufwendungen, die durch Überschreiten der möglichen Höchstsätze der Gebührenordnung anfallen, besteht kein Leistungsanspruch.

Bedingungen AZP zum Download

Die stationären Zusatzbausteine PVO oder der zahnärztliche Tarif EGO kennen abweichende Lösungen. Stationär aber auch beschränkt:

Privatärztliche Behandlungen sind über den Höchstsätzen der jeweils gültigen gesetzlichen Gebührenordnungen für Ärzte (GOÄ) und Zahnärzte (GOZ) erstattungsfähig, wenn dies durch besondere krankheitsbedingte Erschwernisse begründet ist und die Aufwendungen nach den Bemessungskriterien dieser Gebührenordnungen angemessen sind, vgl. § 2 GOÄ / GOZ.

Auch in den Tarifen der Debeka sind diese Kriterien nicht erfüllt. Hier wurden auch nur 3 Punkte für die “Gebühren” vergeben, dennoch passt der Tarif N, NC damit nicht einmal mehr in den Bereich “Standardtarife”. Aber … was stört mich… Sie kennen das schon.

Hallesche NK erfüllt Kriterien nicht, noch nicht

Wo das Institut hier eine Erfüllung sieht und mit welcher Begründung es hier 10,75 von 12,5 gibt, wo doch hier keineswegs 90% Behandlung und 80 Zahnersatz erfüllt werden, auch das werden wir wohl nie erfahren.

Der Tarif NK erstattet nur für die ersten 550 € im Jahr 100% (Zahnbehandlung, -ersatz) und darüber hinaus nur noch 75% für jeden Euro. Das führt schnell zu riesigen Eigenanteilen. Mein eigenes Implantat hat hier am Ende max. 50% Erstattung erreicht. Auch eine aufwändige Wurzelbehandlung mit Laserunterstützung und knapp 1.500€ Kosten, wurde hier am Ende mit weitaus weniger erstattet. Die eigenen Kriterien sind hier keinesfalls erfüllt.

Das “noch nicht” steht da deshalb, weil in wenigen Tagen die bereits dunkel angekündigten neuen Tarife der Hallesche kommen… mehr dazu kommende Woche.

Die besten PKV Tarife 2021 DFSI – fragwürdige Auswahl, falsche Ergebnisse

Fakt ist, wer sich auf den Test und die Testergebnisse der DFSI, Deutsches Finanz-Service Institut GmbH und DFSI Ratings GmbH verlässt, der ist auch verlassen.

Versicherer die solche Ergebnisse in den kommenden Tagen und Wochen sicher gern nutzen, müssen sich ebenso fragen lassen, wie hier Bedingungslos- und Produktqualität gewertet werden.

Leider weiß ich heute schon, es laufen die Tage die ersten mit wehenden Fahnen durch die Welt und werben mit “exzellenten” und “sehr guten” Ergebnissen eines fragwürdigen Ratings.

Falls Sie sich fragen, warum nicht ein einziger Tarif schlechter ist als “gut”, wir fragen uns das auch, aber was weiß ich nach 20 Jahren PKV Beratung schon.

Vielleicht legen Sie nicht ganz so viel Gewicht auf solche Tabellen, welche Sie auf der Seite des DFSI gezielt und mit allen Details nachlesen können.

Schade, gerade ist die “Wetten, dass” Jubiläumssendung vorbei. Ich biete dennoch gern eine Wette an. Sie nennen mir einen PKV Tarif am Markt und ich baue Ihnen den Test dazu. So wette ich, dass jeder beliebige Tarif Testsieger sein kann.

Danke mal wieder für diese tolle Analyse 🙂

Vielen Dank für die tolle Analyse!

Haben Sie bereits nähere Infos zu den neuen Hallesche Tarifen?

Hallo,

sicher doch. Bereits online.

Hallesche NK Select XL – die neuen Tarife – ein Kommentar