(Lesezeit ca. 8-10 Minuten) Die Private Krankenversicherung ist immer mal wieder in Foren und auf sonstigen Plattformen Diskussionsthema und der eine weiss mehr, der andere eben weniger zum Thema beizutragen. In der letzten Woche war ich eher zufällig in einem Forum unterwegs, da geht es um etwas ganz anderes wie Versicherungen oder Absicherung, dennoch gibt es dort einen langen Thread zum Thema PKV. Ausgangspunkt war die Frage, ob heute PKV Versicherte wieder den Schritt machen würden und wie deren Erfahrungen sind.

Mit der Privaten Krankenversicherung Geld sparen – geht das?

Im Weiteren Verlauf fiel mir dann dieser Beitrag auf:

Ich spare, trotz fortgeschrittenen Alters, in der PKV jeden Monat richtig Geld.

Hab eine Tabellencalc gemacht – Ergebnis ca. 75k€ in 20 Jahre eingespart, bei besseren Leistungen als in der GKV.

Schon sind wir bei dem eigentlichen Thema, welches – so ehrlich sollte man sein – sich die privaten Krankenversicherer selbst eingebrockt haben. Die private Krankenversicherung war seit Ewigkeiten leistungsbetont. Leistungsbetont deshalb, weil es mehr Leistungen für Versicherte gab als in der gesetzlichen Versicherung. Die Schwester meiner Oma, schon lange tot, lebte früher im heutigen Polen. Der Vater hatte ein gut gehendes Geschäft und ich kann mich an Erzählungen erinnern die da waren: “Früher, da gab es im Krankenhaus eine erste, zweite und die Holzklasse. Als mein Knie versteift werden musste, behalte mein Vater den Arzt für die erste Klasse, sonst die Zweite, in der Holzklasse musste ich nie liegen.”

Das ist lange, lange her. Aber auch heute gibt es Unterschiede, welche sich bei ambulanten Behandlungen und sonstigen Leistungen, aber auch im Krankenhaus teilweise deutlich bemerkbar machen. Dabei ist nicht alles was die PKV kennt und versichern kann auch nötig. Leistungen gehen für einige über das Maß dessen was sie benötigen hinaus. Auch aus diesem Grund gibt es nicht “den guten oder schlechten” PKV Tarif, sondern nur den passenden Tarif auf die eigenen Anforderungen.

Eines haben aber alle gemeinsam. Geld sparen und damit meine ich langfristig sparen, wird auch in der PKV nicht möglich sein. Dazu braucht man auch nicht unbedingt Versicherungsmathematiker zu sein. Ein System welches mehr Leistungen erbringen soll, dazu noch beitragsstabiler sein soll und auch zukünftig für Innovationen und steigende Kosten aufkommen, das kann unmöglich auch noch viel billiger sein.

Natürlich wird ein heute 30-jäjhriger Antragsteller zunächst einmal einen geringeren als den Höchstbeitrag der GKV zahlen. Dieser liegt seit Beginn des Jahres 2016 bei immerhin bei deutlich über 700 Euro monatlich. Im Detail ist das in meinem Beitrag zu den Sozialversicherungswerten 2016 nachzulesen.

Krankenversicherung: 4.237,50 € * 14,6% = 618,68 € (+Zusatzbeitrag für AN allein)

Pflegepflichtversicherung: 4.237,50 €* (2,35% + 0,25% (Kinderlose)) = 110,18 €

GESAMT sind in der Kranken- und Pflegepflichtversicherung dann 728,86 € pro Monat von Arbeitgeber und Arbeitnehmer zu entrichten, + Zusatzbeitrag den die Kasse prozentual (vom eigenen Einkommen) erheben kann. Davon zahlt der (kinderlose) Arbeitnehmer allein: 309,34 Euro plus 60,38 Euro + Zusatzbeitrag, also mindestens 369,72 Euro.

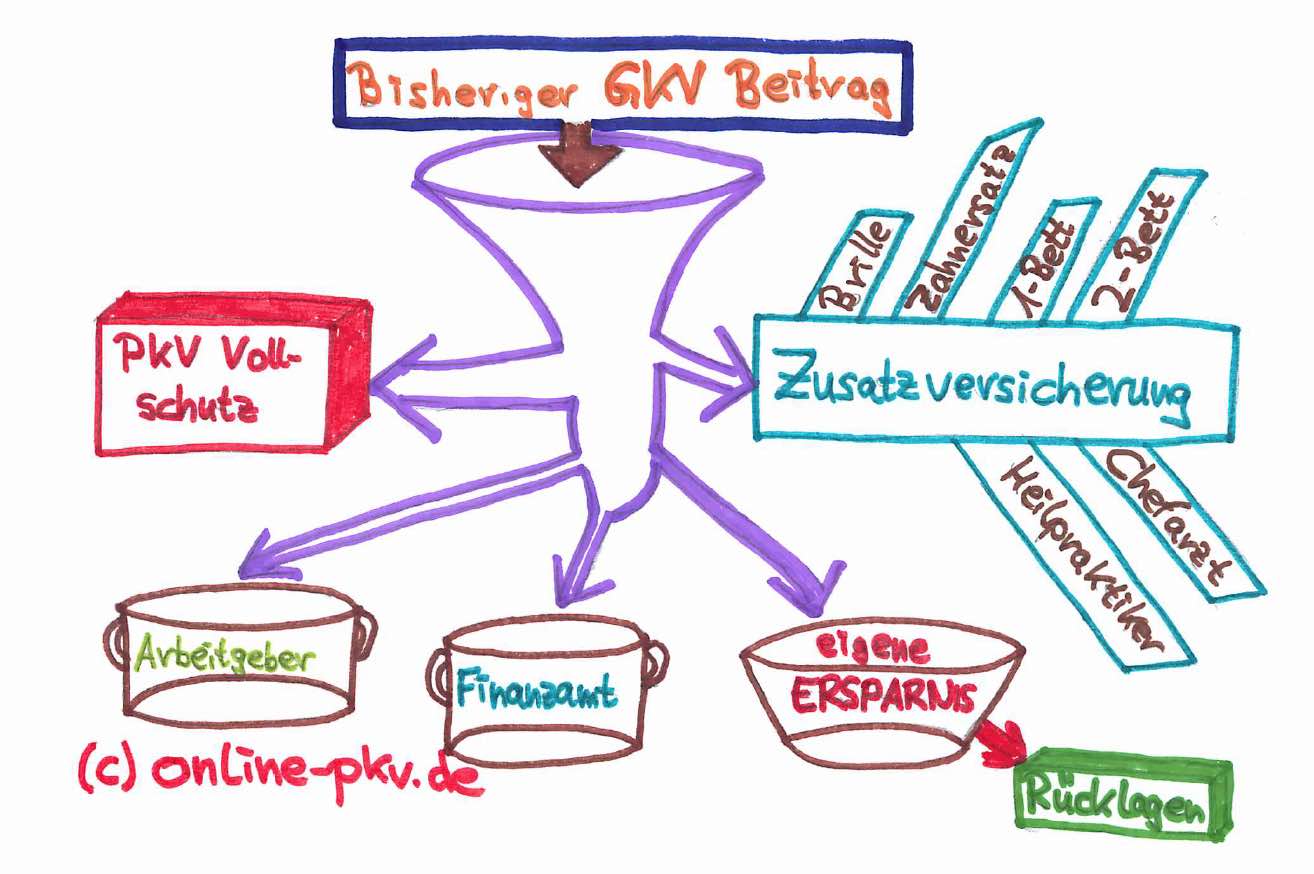

In der privaten Versicherung versprechen vollmundige Werbungen Beiträge von 300 Euro und meinen damit Gesamtbeiträge. Was ein Unterschied, nicht wahr? 400 Euro weniger und das jeden Monat, klingt unglaublich? Ist es auch! Denn Einstiegs-, Billig- oder Basisschutz in der privaten Krankenversicherung entspricht nicht etwas dem, was die GKV leistet, sondern dem was der Versicherer als Leistungen für wichtig hält. Dann sind durchaus große Lücken zu den Leistungen für gesetzlich Versicherte ebenso denkbar, wie Selbstbeteiligungen von 10 oder 20 Euro pro Arzt/ Behandler oder Leistungsbaustein, wie die Continentale dieses in den Tarifen Economy und Comfort anbietet. Solche Fallbezogenen Selbstbeteiligungen sind in jungen Jahren und zu gesunden Zeiten ganz nett, bringen aber wenig langfristig.

Die Ersparnis gehört Dir nicht!

Klingt provokant, oder? Ist es auch! Aber: Die Ersparnis in der privaten Krankenversicherung gehört, speziell bei einem Arbeitnehmer, nicht ihm allein. Auch der Arbeitgeber profitiert von einer solchen Ersparnis, denn dieser zahlt immer maximal fünfzig Prozent der Beiträge in der PKV. Kostet diese dann nach einem Wechsel nur 300 Euro, dann sind eben auch nur 150 Euro Zuschuss vom Arbeitgeber drin. OK, das sind dann immer noch mind. 200 Euro Ersparnis, höre ich schon die ersten jammern. Ja, sind es. Und wenn diese konsequent und unantastbar angelegt/ weggelegt und damit auch gespart werden, ganz toll.

Aus Erfahrung im Kundenkreis. Vergessen Sie es! Es passiert nicht. Da kommt der Urlaub, das Haus, die Weltreise oder die Hochzeit, eine Ehefrau die zur Exfrau wird, die Scheidung und die Hälfte des Geldes ist futsch. Zudem will das Finanzamt und der Arbeitgeber was von der Ersparnis und dann, dann bleibt am Ende ein teurer Tarif in der PKV, denn Rücklagen sind aus wenig Beitrag eben auch wenige zu bilden und ein jammernder Kunde.

Das mag jetzt alles sehr gegen eigenes Geschäft klingen, ich möchte aber nur sensibilisieren. Sensibilisieren dafür, das billige PKV heute nämlich nicht “billige” PKV in Zukunft, Beitragsstabilität oder gar Sicherheit bedeutet. In der PKV wird sich- wie auch in der GKV- in den kommenden Jahren einiges verändern. Menschen leben nun einmal länger und die Lebenserwartung steigt und steigt. Auch das wieder sehr überspitzt, aber starb man früher bei bestimmten Diagnosen wie Herzinfarkt oder Schlaganfall daran, leben Menschen heute danach weiter. Einige leider mehr schlecht als recht und somit kosten die letzten Jahre sehr viel Geld.

GKV und Zusatzversicherung – eine Alternative zur PKV?

Nun muss sich ja niemand in der Privaten Krankenversicherung versichern und kann natürlich auch als freiwilliges Mitglied in der GKV bleiben. Auch solche Meinungen gibt es und diese haben durchaus Ihre Berechtigung.

Ich habe mich vor allem aufgrund der Unsicherheit der zukünftigen Beiträge explizit gegen die PKV entschieden und bin freiwillig in der GKV geblieben. Zusätzlich habe ich mir eben ein paar Zusatzversicherungen geholt, mit der ich auch überdurchschnittliche Leistungen bei den Ärzten erhalte.

Der wichtigste Punkt vorab. Zusatzversicherungen sind eine Möglichkeit EINZELNE Leistungen aufzuwerten, das geht aber nicht bei allen. Versorgung von Medikamenten außerhalb von Budgets und Terminierung ist oftmals auch mit Zusatzversicherungen eher schwierig. Eine Option sind Kostenerstattungstarife, welche aber gänzlich anders funktionieren und nur auf einen ganz kleinen Kundenkreis passen.

Bei den Zusatzversicherungen sind noch andere Sachen zu beachten. Diese werden parallel zur GKV und ohne jedwede Beteiligung des Arbeitgebers abgeschlossen. Der Versicherte plus Zusatzversicherung hat somit einen deutlich höheren Eigenanteil in der Absicherung zu zahlen. Das kann- je nach Vorgeschichte und Familienplanung eine Option sein, muss es aber nicht.

Kostensteigerungen der PKV im Alter “da ist ja alles so teuer”

Auch das ist eher eine Aussage die so pauschal nicht gilt. Ja, wer heute in einen billigen Schutz wechselt, sich dann hunderte Euro jeden Monat in die eigene Tasche stecken kann, der muss sich auch im Alter über hohe Beiträge nicht wundern. Irgendwo muss das Geld im “System” ja herkommen. Nur weil Sie heute weniger Beiträge zahlen, nur darum zahlen Sie ja nicht weniger an Kosten beim Arzt, im Krankenhaus oder sonst bei Behandlern und Sie bleiben auch nicht gesünder.

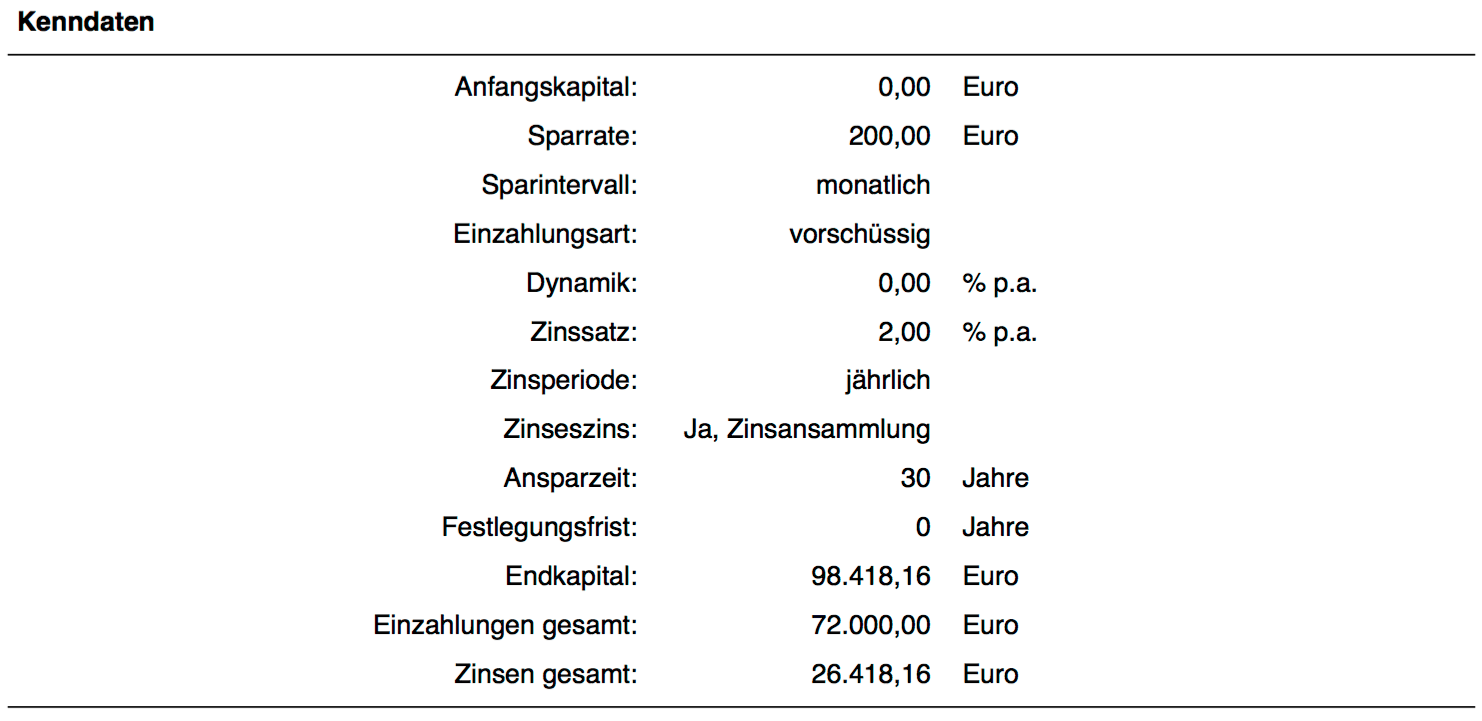

Daher ist es- auch ohne Kenntnis von Versicherungsmathematik- verständlich, wenn in jungen Jahren wenig Geld zur Verfügung steht und damit auch weniger Rücklagen gebildet werden, dann kann unmöglich am Ende KEINE Beitragssteigerung herauskommen. Nehmen wir einmal nur 200 Euro als monatliche Differenz. Rechnen wir diese mit einer sicheren Anlage und daher nur mit 2% Zins auf die kommenden 30 Jahre hoch, dann bleibt…

Diese 98.000 Euro müssen dann aber auch bis ans Lebensende reichen. Dumm nur, wer weiss schon wie lange er lebt? Dabei sind andere Eventualitäten wie Familie, Kinder, weniger Einkommen und viele Faktoren mehr nicht berücksichtigt. Muss das Geld nur knapp 25 Jahre reichen und werden Sie somit nur 85 Jahre, dann können Sie sich jeden Monat 400 Euro nach heutigem Geldwert entnehmen. Ob das reicht die Kosten einer schlecht wirtschaftenden PKV aufzufangen? Das ist eher etwas für Glücksspielfreunde. Aber: Auch bei einer PKV wissen wir nicht wie sich Beiträge über die Jahre entwicklen. Klar ist nur, sorgfältige Auswahl, ein Blick auf Gesellschaft, Entwicklung (ja ich weiss, Vergangenheit ist ungleich Zukunft) und etwas Realismus helfen hier aber sehr gut weiter.

Dazu kommt ein anderer Punkt. Während ganz früher nur die gesetzliche Rente zu einem Beitrag in der Krankenkasse führte, ist dort durchaus ein Trend zu erkennen. Andere Einkunftsarten führen dazu, das diese auch mit einem Beitrag belegt werden. So zum Beispiel Auszahlungen aus Lebensversicherungen, die dann zudem über 10 Jahre verteilt werden und damit teilweise zweimal mit Beiträgen belegt werden. Meine ganz private Meinung (die nicht richtig sein muss): wir werden zukünftig in der GKV noch viel mehr Einkünfte und Einkunftsarten sehen, welche dann im Rentenalter mit dem Beitrag der GKV plus Zusatzbeitrag belegt werden, denn auch die GKV hat mit einem Kostenproblem zu kämpfen.

Prämien steigen in der Privaten Krankenversicherung NICHT weil man krank wurde

Auch so ein Mythos. Beiträge in der privaten Krankenversicherung steigen nicht individuell.

Kam 2012 eine chronische Erkrankung dazu, oder war das die allgemeine Preissteigerung?

Also nur weil jemand krank wurde und damit viel Kosten verursacht hat, nur deshalb steigen die Beiträge nicht. In der privaten Krankenversicherung existieren Gemeinschaften. In einer Kohorte, also einer Gruppe von Menschen können die Beiträge natürlich steigen, auch dann wenn viele kosten entstehen. Aber individuell pro Person steigen diese nicht.

Was, wenn ein neues System kommt?

Ich bin jetzt fast 20 Jahre ausschließlich in der Beratung zur PKV und BU und anderen biometrischen Risiken tätig (und habe übrigens keinen Tag bereut). Seit mindestens genau dieser Zeit und eigentlich auch Jahre davor geht vor jeder Wahl die gleiche Leier los. Wir brauchen eine Art von Bürgerversicherung, rufen die einen. Alle Einkünfte müssen mit Beiträgen belegt werden, die anderen. Gemeinsam haben beide eins: So wie es derzeit läuft ist es nicht optimal und auch das Duale System wird von einigen in Frage gestellt, vornehmlich von GKV Vertretern?! Aber: Richtig ist, das es Veränderungen bedarf. Schauen wir uns mal um. Die Schweizer haben ein anderes System. Grundversorgung ist staatlich oder privat, dazu kommen weitere Leistungen wie jeder will. Ist es besser? Auf den ersten Blick schon, auf den zweiten nicht. Fragen Sie mal Deutsche die heute in der Schweiz leben, wie das System live so ist.

Auch die Niederlande haben ein neues System eingeführt, auch hier- wie bei jedem System, ist es lange nicht optimal. Die Briten fahren Patienten nach Frankreich, weil die Operationstermine Monate im voraus nicht zu bekommen ist. Richtig und nicht weg zu diskutieren ist vor allem eins.

Gesundheit kostet Geld, lange leben kostet Geld und medizinischer Fortschritt kostet Geld

Wenn wir uns das vor Augen führen, dann wird auch klar, warum ich bei einem Systemwechsel kein Geld zu sparen ist. Doch eines ist auch klar. Bekommen wir ein neues System zur Gesundheitsvorsorge in Deutschland, so werden die Versicherten eine Wahl haben, also die PKV Versicherten. Wir alle werden uns entscheiden müssen, wollen wir das neue System oder lieber in der alten PKV bleiben. Was das genau bedeutet und wie die Auswirkungen sind, das vermag weder ich noch sonst jemand heute zu sagen, aber es schafft einen Unterschied ob ich wählen darf, oder aber direkt in das neue System “verfrachtet” werde.

Der Weg zur richtigen passenden Privaten Kranken(-zusatz-)Versicherung

Wichtig ist Information. Information zu Tarifen, das verstehen von Formulierungen und das erkennen von Systemunterschieden. Und noch etwas ist wichtig. Verstehen und akzeptieren das es den perfekten Tarif nicht gibt und nicht geben kann. Würde ein Tarif nur das zahlen was ich auch nutze, dann wäre dieser schnell teuer. Es finden sich in allen Tarifen Leistungen die mit großer Wahrscheinlichkeit von wenigen genutzt werden. Auch diese Art “Mischkalkulation” ist es, die ein Versichertenkollektiv ausmacht. Der richtige Weg um zumindest in Richtung des passenden Tarifes zu kommen beginnt mit… richtig LESEN! VIEL LESEN!

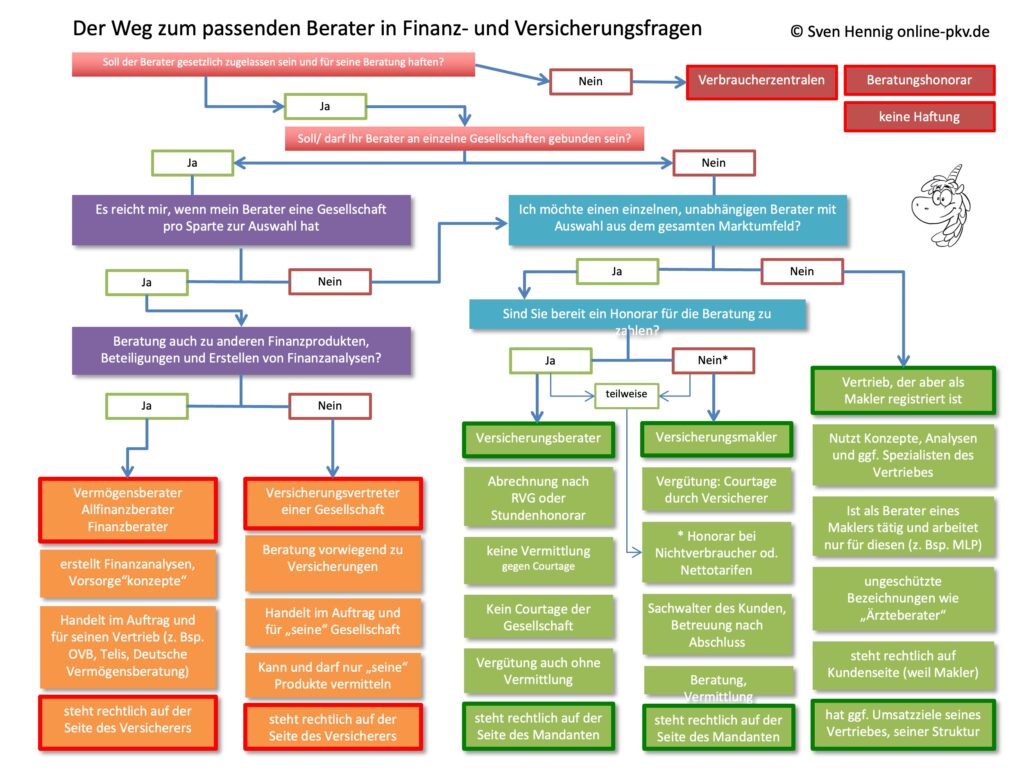

Und danach? Danach braucht es einen Berater. Einen der das versteht was er tut. Dabei spielt es keine Rolle ob dieser Vertreter einer Gesellschaft ist (dann wissen Sie ja das er Ihnen ausschließlich diese Tarife verkaufen anbieten kann) oder Makler bzw. Versicherungsberater. Sprechen Sie einen Berater dem Sie auf den ersten Blick vertrauen an, schauen Sie sich an wie er mit Wünschen, Bedürfnissen und auch Nachfragen und Kritik umgeht und hinterfragen Sie Aussagen. Lesen Sie selbst Bedingungen, auch wenn es schwer fällt zu Anfang. Das lesen und versehen von Versicherungsbedingungen erlernen Sie schnell, wenn Ihnen jemand erklärt wie die Muster- und Tarifbedingungen zusammen spielen.

Zur Übersicht und weiteren Erklärung haben Sie hier im Beitrag “Welcher Berater passt zu mir und steht in welchem Lager” eine weitere Orientierungshilfe. Damit lässt sich gut einschätzen mit wem Sie es zu tun haben. Ein Schaubild mit Schritt für Schritt Anleitung finden Sie hier.

Nun vollends verwirrt oder aufgeklärter?

Sie sind bis hier gekommen, herzlichen Glückwunsch und herzlichen Dank für Ihre Geduld. Wie Sie sehen ist das Thema Krankenversicherung und Gesundheitsvorsorge sehr komplex und schnelle oder übereilte Entscheidungen sind hier fehl am Platz.

Lassen Sie sich Zeit und machen sich ganz in Ruhe Gedanken zu Ihren Wünschen und dem Versicherungsschutz und erst dann überlegen Sie weiter. Und auch wenn die Aussage “Sie müssen aber schnell weil…” immer wieder gern genutzt wird, Sie müssen (sorry) GAR NIX!

Hier die Erklärung warum nicht: