Es gibt so Anfragen und Geschichten Schicksale, da fällt einem auch als Makler wenig bis nichts mehr zu ein. Zwei davon hatte ich gleich heute im Postfach. Eine drehte sich um Wucherhonorare eines “Kollegen” bei einem Tarifwechsel (die erzähle ich vielleicht später einmal) und eine betrifft eine junge Frau, schwerbehindert, mit psychischen Erkrankungen und nun ohne bezahlbaren Versicherungsschutz. Hier zeigt sich wieder einmal, warum Sie Aussagen Ihres Beraters hinterfragen sollten und sich Aussagen nach dem Motto “das brauchen Sie so nicht aufschreiben/ angeben” schriftlich bestätigen lassen sollten. Meist bekommen Sie eine solche Bestätigung dann nicht und wissen: “hier ist etwas faul”. Die Verzweiflung war schon nach dem ersten Absatz klar zu erkennen, hieß es doch in der Anfrage:

“Sehr geehrter Herr Henning,

über einen Bekannten meiner Großtante XXX bekam ich ihre Kontaktdaten. Derzeit stehe ich vor einem riesen Problem, es ist etwas unübersichtlich deshalb hoffe ich dass ich es dennoch klar formuliert habe.”

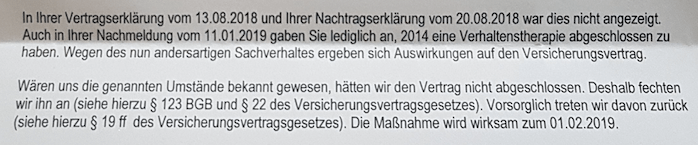

Bis Ende August war alles gut. Die junge Dame war bei den Eltern in der gesetzlichen Krankenkasse, genauer der Familienversicherung mitversichert und hat so einige Vorerkrankungen. Darunter durchaus schwerwiegende. Angegeben war jedoch eine Verhaltenstherapie in 2014 mit unter 25 Sitzungen. All das was nun folgt fehlte im Antrag. Wohlgemerkt, der Antrag wurde mit Hilfe eines Beraters in 2018 gestellt und die Interessentin fragte mehrfach nach, ob diese auch ja nichts vergessen hat, da auch hier Krankenakte und weitere Unterlagen vorlagen.

“Ich war mir unsicher ob alle Angaben gemacht wurden und fragte nach. Rückmeldung war, dass sonstige Leistungen abgesichert seien.”

Es ist mir völlig schleierhaft, weil man einer angehenden Beamtin (noch Ausbildung, dann auf Probe, irgendwann auf Lebenszeit verbeamtet) unter Kenntnis dieser Diagnosen überhaupt zur PKV raten kann.

PKV Öffnungsaktion gleich mit kaputtgemacht

Denn mit einer Antragstellung jetzt, also ohne den Anspruch auf die Öffnungsaktion zu prüfen und ggf. später zu nutzen, verbaut er der Kundin auch diese Chance. Mit der Öffnungsaktion für Beamte (neuerdings auch Beamte auf Widerruf) sichern einige Unternehmen der PKV zu, Antragsteller mit einem Zuschlag von 30% auch dann zu versichern, wenn diese sonst abgelehnt werden.

Doch diese Anträge (von Kunden die die PKV eigentlich nicht möchte) werden eben nicht mit einer Courtage vergütet. Daher zahlen Kunden regelmäßig ein Honorar an Ihren Berater. Das wollte der Makler hier wohl nicht nehmen oder seiner Kundin anbieten und so versuchte er mit halben Angaben einen normalen Antrag. Das ging -natürlich- nach hinten los.

Vorvertragliche Anzeigepflicht verletzt – Rauswurf

Klar musste der Versicherer hier reagieren. Denn die Geschickte musste kommen wie es kommen musste.

Ende September diagnostizierte mein neuer Hausarzt Sodbrennen und eine mittelschwere depressive Episode und überwies mich zum Therapeuten. Dieser sagte mir ein Reha Aufenthalt wäre das Beste. Da eine ambulante Behandlung für den Anfang zu kostspielig und aufwendig wäre. Also stellte ich einen Antrag und die Reha wurde genehmigt. Daraufhin erhielt ich ein Schreiben des Onlinemaklers, dass wohl ein Fehler unterlaufen sei und ich nachweisen müsste, dass ich in den letzten 5 Jahren unter 25 psychotherapeutische Sitzungen hatte. Also sagte ich den Aufnahmetermin in der Rehaklinik ab. Kümmerte mich um den Nachweis und bekam dann das OK des Onlinemaklers.

Wenn ich das so lese (und danach weitere Details erfrage) stellen sich mir erschrocken einige Fragen.

1. Wie kam und kommt der Makler denn dazu, ein “OK” für etwas zu geben?

Für was auch? Leistungsentscheidungen trifft der Versicherer. Prüfungen der Verletzung der vorvertraglichen Anzeigepflicht passieren auch beim Versicherer. Wollte der Berater hier nun ein zweites Mal “Gesundheitsfragen optimieren”?

2. Warum soll die Kundin bestätigen, dass diese nur 25 Sitzungen hatte? Was laut vorliegender Bescheinigung der Klinik falsch ist.

Klar, es liegt die Vermutung nahe, das hier getrickst wurde, denn bei über 245 Sitzungen in den letzten Jahren hätte der Versicherer gar nicht erst angefangen, sondern gleich abgelehnt. Zudem ist hier wohl etwas mit den Jahren nur so halb korrekt angegeben worden.

Am Ende kommt es wie es kommen musste, die Kundin erhält (was verständlich ist bei den Diagnosen aus dem Screenshot oben) KEIN Angebot zur Weiterversicherung mit Zuschlag, sondern muss zwingend gekündigt werden. Juristisch richtig ist es noch nicht einmal eine Kündigung, sondern ein Rücktritt vom Vertrag. Denn klar, auch im Sinne der anderen Versicherten hätte es hier nie zu einem Vertrag kommen dürfen und die Kosten der nun anstehenden stationären Behandlung (einer längeren Psychotherapie) kann nicht dem Kollektiv zu Lasten angetreten werden.

Der Versicherer tut also aus seiner Sicht das einzig richtige und tritt vom Vertrag zurück. Damit endet der Versicherungsschutz und auch für die angefragten Leistungen besteht (rückwirkend) kein Anspruch. OK, das ist das eine Problem, aber was kann die Kundin nun tun? Aufgrund der Versicherungspflicht kann und darf diese nicht ohne Schutz sein, was in dem konkreten Fall bei den bestehenden Erkrankungen durchaus auch fatal wäre.

Die Dame befindet sich in Ausbildung, bekommt also weniger Geld im Vergleich zu Angestellten, aber 50% Beihilfe. Damit müssen die restlichen 50% entsprechend versichert werden. Ein anderer privater Versicherer kann und wird sie aber nicht aufnehmen, gerade mit der akuten Behandlung, den Beschwerden und der Vorgeschichte inkl. Rücktritt. Daher stellt sich die Frage:

Welche Möglichkeiten einer anderen Versicherung bleiben nun?

Zunächst einmal, eine Rückkehr einfach in die GKV und/ oder die Familienversicherung der Eltern ist nicht möglich. Gem. §5 und 6 ff. des Sozialgesetzbuches V ist eine solche Versicherbarkeit nicht möglich und selbst wenn die GKV wollte, sie DARF NICHT. Durch das Erklären des Austritts und damit des Verlassens der GKV ist eine Rückkehr nun, wo die PKV zurück getreten ist, nicht mehr möglich.

Daher muss nun überlegt werden, was alternativ als Versicherung in Frage kommt.

Abbruch der Ausbildung

Beendet die Kundin die Ausbildung und bricht diese ab, so wäre hier eine erneute Familienversicherung denkbar und zu prüfen, damit ist aber die Ausbildung weg. Auch sind die Voraussetzungen der Familienversicherung (u.a. jünger 23 Jahre) zu prüfen und zu erfüllen, ist aber insgesamt eher keine Option

Auch wenn es eine andere Ausbildung wird, bei der dann nicht mehr der Status Beamtin greift, sondern zum Beispiel eine klassische Azubistelle in der freien Wirtschaft, auch dann tritt ggf. Versicherungspflicht in der GKV ein. Diese wird dann nach §5 ff. SGB V begründet und führt zu einer Rückkehr in die GKV. ACHTUNG: Mal schnell eben in die GKV und dann ne Woche später zurück in die Ausbildung ist nicht möglich und verstößt gegen das SGB V, das geht nach hinten los, sobald es auffliegt.

Verbleib in der Ausbildung

Damit bliebe die Frage, wie eine Versicherung dann sichergestellt werden kann, da die PKV sie ja nun bereits nicht mehr will. Die Lösung in dem Fall liegt im Basistarif. Sie kann also bei allen Unternehmen der PKV (außer dem, welches gerade zurücktrat) einen Antrag auf Versicherung im Basistarif stellen. Dabei ist zu beachten, dass der Basistarif einen sogenannten Annahmezwang hat. Das heißt nicht, dass hier nichts anzugeben ist, es heißt nur man darf nicht ablehnen.

Der Beitrag ist hier abhängig vom Höchstbeitrag der GKV (Zahlen 2019 hier), welcher für die Kranken- und Pflegeversicherung zusammen bei ca. 812 EUR plus. ZUSATZbeitrag. Zum Vergleich noch etwas detailliertere Zahlen.

Gesetzliche Krankenkasse ohne ZUSATZbeitrag: 662,48 €

Gesetzliche Krankenkasse mit durchschnittlichem ZUSATZbeitrag (0,9%): 703,31 €

Gesetzliche Krankenkasse mit höchstem ZUSATZbeitrag (1,7%): 739,62 €

DAZU kommt die Pflegeversicherung

Gesetzliche Pflegeversicherung OHNE KINDER: 149,74 €

Gesetzliche Pflegeversicherung MIT KINDERN: 138,39 €

Für Beihilfeberechtigte ist der Beitrag demnach prozentual zu zahlen. In unserem Fall zahlt die Dame also 50% des Beitrages, da hier eine 50%ige Beihilfe vorliegt. Am Ende fallen so etwas über 400 EUR monatlicher Beitrag an (statt der knapp 110, welche zuvor zu zahlen gewesen wären). Jetzt werden die ersten rufen: “Nein, vorher kamen noch Risikozuschläge dazu”. Das ist auch durchaus korrekt, nur wären die im Rahmen der Öffnungsaktion auf 30% gedeckelt, diese hat der unfähige Vermittler aus Sicht auf seine Provision dann gleich mit verhindert.

Öffnungsaktion bei späterer Verbeamtung

Bei einer vernünftigen Beratung und der Angabe aller Gesundheitsangaben wäre hier der einzig sinnvolle und richtige Rat gewesen, nach der Vorprüfung in der GKV zu bleiben. Denn bei einer späteren Verbeamtung könnte sonst die Öffnungsaktion genutzt werden. Hierbei verpflichtet sich der Versicherer zu einer Annahme des Antrages mit maximal 30% Risikozuschlag.

Dieses ist jedoch nur bei erster Antragstellung möglich, diese Option hat der “tolle Makler” hier für die Kundin gleich mit zerstört.

Risikovoranfragen und Weitblick sind elementar

Wie bereits in einem anderen Artikel geschrieben, es ist elementar wichtig sich an einen Berater zu wenden, der weiß was er da tut. Es geht eben nicht nur darum heute möglichst schnell einen Antrag zu stellen und einen Schutz zu finden der für ein paar Wochen hält. Viel wichtiger ist es- gerade bei vielen Vorerkrankungen- auch in Hinblick auf die Zukunft die richtigen Entscheidungen zu treffen.

Ein Lösungsansatz bleibt unkonzentriert:

Die Kundin ist Beamtin auf Widerruf. Einige PKV Unternehmen bieten die Öffnungsaktion seit dem 01.01.2019 auch für diesen Personenkreis an (auch Rückwirkend).Die Frist zur Antragsstellung liegt idR bei 6 Monaten. Sollte die Kundin also zum 01.09.2018 erstmalig verbeamtet worden sein, greift dir Klausel und eine Aufnahme ist mit Max. 30% Risikozuschlag möglich.

Danke für den Kommentar. Sie Dame ist mittlerweile anwaltlich vertreten und anderweitig beraten.

Aber auch hier… erstmalige Antragstellung hatte sie schon. Das nur der Vollständigkeit halber erwähnt.