Mit diesen Schritten verhindern Sie ungeplante Versicherungspflicht!

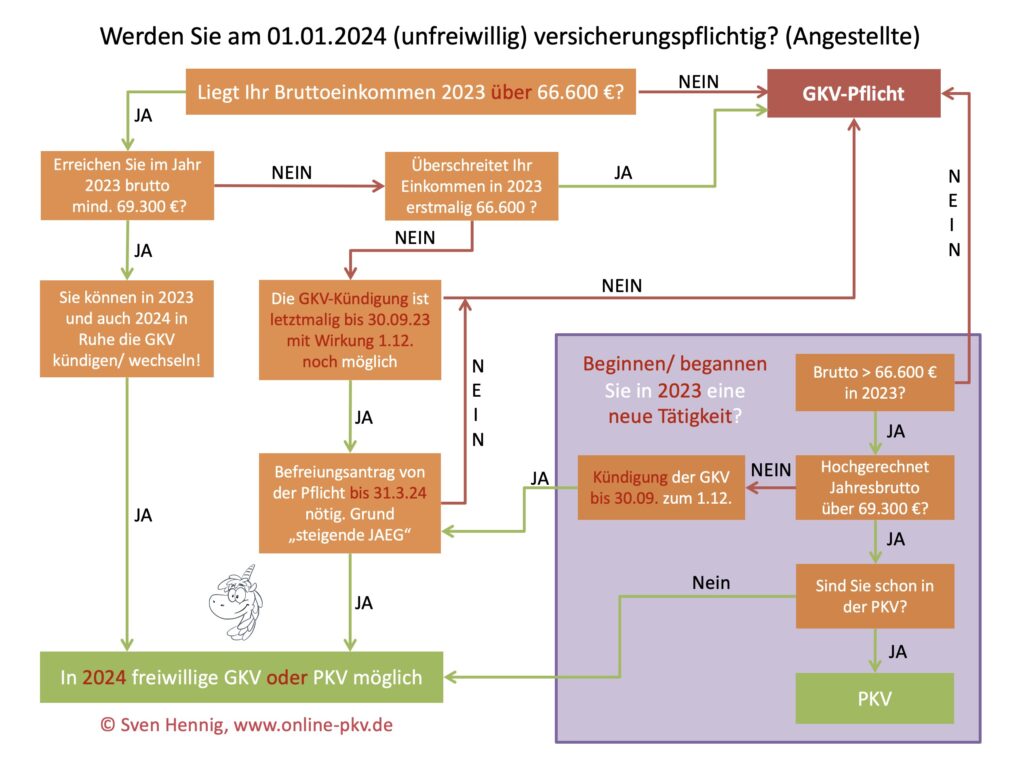

Liegt Ihr Jahreseinkommen 2023 zwischen 66.600 € und 69.300 €, werden Sie voraussichtlich ab 01. Januar versicherungspflichtig in der GKV – was Sie jetzt tun können. Dabei gilt dies auch, wenn Sie schon privat versichert sind. Auch dann tritt Versicherungspflicht für PKV Versicherte ein, diese können dies aber durch einen Antrag auf Befreiung von der Versicherungspflicht verhindern.

Zunächst einmal, die neuen

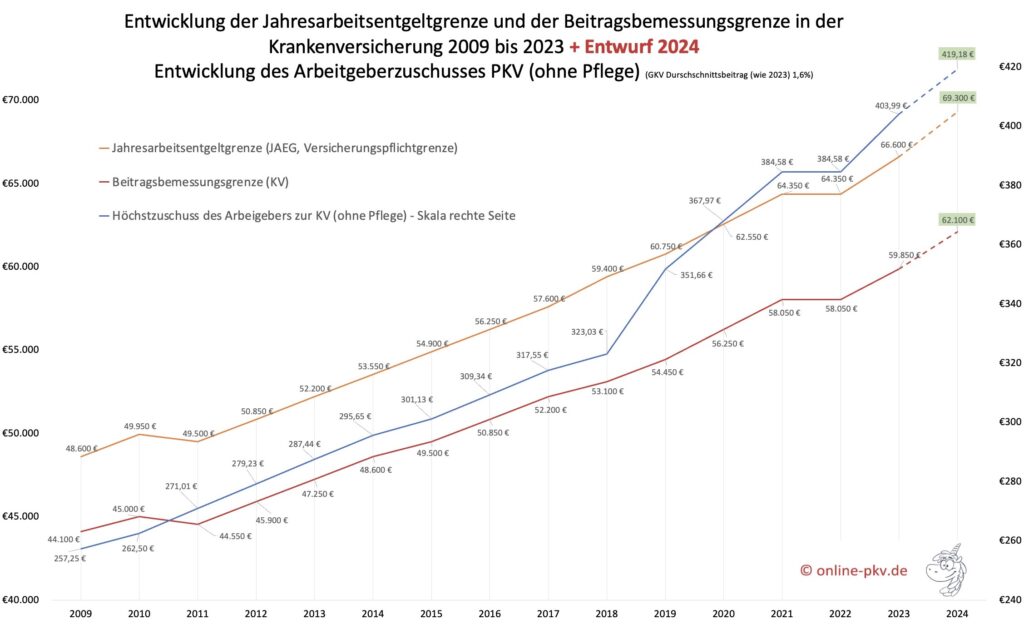

sind jetzt bekannt. Ebenfalls, wie fast in jedem Jahr hebt der Gesetzgeber zum Januar die Jahresarbeitentgeltgrenze (die sogenannte Versicherungspflichtgrenze), erneut an und verhindert damit für einige den Wechsel aus der gesetzlichen Krankenkasse (GKV) in die private Krankenversicherung (PKV). Doch für wen sich genau welche Unterschiede ergeben und was diese Menschen nun tun können, um das gewünschte Ziel zu erreichen. Was genau zu tun ist, habe ich einmal hier genauer zusammengestellt.

Versicherungspflichtig – heute (noch) GKV versichert

Beginnen wir dabei mit denen, die heute neu in die private Krankenversicherung wechseln möchten und damit sich vielleicht eine Option mehr offen halten wollen, die später eine Entscheidung für oder gegen Einheitskasse ermöglicht. Dabei muss auch hier das Einkommen genau betrachtet werden und der heutige Status.

Erstmaliges Überschreiten der Versicherungspflichtgrenze in diesem Jahr

Wer bisher unter der Grenze verdient hat und damit pflichtversichert in der gesetzlichen Krankenkasse war, der kann durch Überschreiten der JAEG von 2023 ab Januar 2024 versicherungsfrei werden. Dazu ist es zunächst erforderlich, mit dem sozialversicherungspflichtigen (Jahres-) Bruttoeinkommen (SV-Brutto) in der Lohnabrechnung die Grenze von 66.600 € zu überschreiten.

Ist eine solche Überschreitung IM LAUFENDEN ARBEITSVERHÄLTNIS für das Jahr 2023 zu erwarten, so tritt Versicherungsfreiheit ab dem 01. Januar nur dann ein, wenn auch die voraussichtliche Grenze für das Folgejahr (voraussichtlich 69.300 € in 2024) überschritten wird. Wer jedoch ein Einkommen von über 66.600 €, aber unter 69.300 € hat, der wird zum 01. Januar 2024 NICHT aus der Pflicht zur GKV entlassen. Schauen wir uns daher die unterschiedlichen Konstellationen an.

- Einkommen in 2023 über 69.300 € = Wechsel auch später in 2024 noch möglich

- Einkommen zwischen 66.600 € und 69.300 € erstmalig in 2023 = kein Wechsel mehr in 2024 möglich

- NEUER Job in 2023 mit hochgerechnetem Einkommen über 66.600 € aber unter 69.300 € = Wechsel derzeit (bis 30.11.) noch möglich (GKV muss VOR DEM 30.09. gekündigt werden)

- NEUER Job in 2023 mit (hochgerechnetem) Einkommen über 69.300 € = Wechsel auch in 2024 noch möglich

Vergleichbare Regelungen treffen dann zu, wenn es sich um eine gravierende Änderung des Arbeitsverhältnisses handelt. Wer also eine neue Stelle im gleichen Unternehmen annimmt, befördert oder versetzt wird, für den gelten die oben genannten Werte ebenfalls.

Versicherungspflichtig: Heute schon freiwillig versichert?

Wer im Jahre 2023 ein Bruttojahreseinkommen von 66.600 € überschritten hat und DAZU auch die Versicherungspflichtgrenze (JAEG) für 2024 von 69.300 € erreichte, der war und ist schon jetzt freiwillig versichert. DIESE Personen haben derzeit ein Wahlrecht für die gesetzliche Krankenkasse oder die private Krankenversicherung.

Wer sich bisher für die freiwillige gesetzliche Krankenkasse entschied und dieses noch ändert möchte, der kann sich mit einer Kündigungsfrist zum Ende des übernächsten Monats aus der GKV verabschieden. Kündigung im September bedeutet daher Ende der GKV zum 30.11.2023.

Eine Kündigung der GKV ist risikolos möglich, auch wenn Sie sich noch nicht sicher sind. Wer seine GKV kündigt (eine Bindungsfrist von 18 Monaten gibt es hier nicht, auch wenn die Kassen das gern behaupten), der kann sich noch überlegen, welches System das richtige für ihn ist.

Also nochmals in Stichpunkten:

- Heute noch GKV versichert und freiwillig, Einkommen unter 69.300 € aber über 66.600 €, Wechsel nur noch mit, falls GKV Kündigung bis 30.09. erfolgte

- Einkommen über 66.600 € = Wechsel auch später

Personen, die heute privat versichert sind

Hier muss unterschieden werden, wie das Jahreseinkommen aussieht oder aussehen wird.

Dadurch erheben sich unterschiedliche Szenarien für bereits heute privat krankenversicherte Kunden. Liegt Ihr Einkommen aus einer angestellten Tätigkeit im Jahr 2023 über 66.600 €, aber UNTER 69.300 €, so werden Sie ab dem 01. 01. 2024 wieder Pflichtmitglied in der GKV. Laufende Behandlungen werden dann nicht mehr durch die PKV übernommen, die Leistungspflicht endet mit dem Ablauf der Versicherung ab dem 31.12.2023.

Wer damit also DURCH DAS ANHEBEN der Versicherungspflichtgrenze (JAEG) versicherungspflichtig wird, der hat eine Befreiungsmöglichkeit.

Versicherungspflichtig: Befreiungsmöglichkeit auf Antrag

Sie können durch diesen Befreiungsantrag in der privaten Versicherung bleiben. Eine solche Befreiung ist im Sozialgesetzbuch V geregelt und findet sich dort im Paragrafen acht. Dort heißt es dazu:

Sozialgesetzbuch (SGB) Fünftes Buch (V) – Gesetzliche Krankenversicherung – (Artikel 1 des Gesetzes v. 20. Dezember 1988, BGBl. I S. 2477)

§ 8 Befreiung von der Versicherungspflicht(1) Auf Antrag wird von der Versicherungspflicht befreit, wer versicherungspflichtig wird

1.

wegen Änderung der Jahresarbeitsentgeltgrenze nach § 6 Abs. 6 Satz 2 oder Abs. 7,

(…)

(2) Der Antrag ist innerhalb von drei Monaten nach Beginn der Versicherungspflicht bei der Krankenkasse zu stellen. Die Befreiung wirkt vom Beginn der Versicherungspflicht an, wenn seit diesem Zeitpunkt noch keine Leistungen in Anspruch genommen wurden, sonst vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. Die Befreiung kann nicht widerrufen werden. Die Befreiung wird nur wirksam, wenn das Mitglied das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachweist.

(3) Personen, die am 31. Dezember 2014 von der Versicherungspflicht nach Absatz 1 Nummer 2a befreit waren, bleiben auch für die Dauer der Nachpflegephase nach § 3 Absatz 1 Nummer 1 Buchstabe c des Familienpflegezeitgesetzes in der am 31. Dezember 2014 geltenden Fassung befreit. Bei Anwendung des Absatzes 1 Nummer 3 steht der Freistellung nach § 2 des Familienpflegezeitgesetzes die Nachpflegephase nach § 3 Absatz 1 Nummer 1 Buchstabe c des Familienpflegezeitgesetzes in der am 31. Dezember 2014 geltenden Fassung gleich.

Das bedeutet für Sie, wenn Sie absehen können, mit dem Jahreseinkommen 2023 die neue Grenze für 2024 (69.300 €) nicht mehr zu erreichen, dann können Sie über eine solche Befreiung nachdenken und sich diese überlegen. Wägen Sie bitte dabei die Vor- und Nachteile ab und lassen sich genau beraten.

Die Befreiung kann (FÜR DIESEN GRUND) nicht widerrufen werden. Das bedeutet: Wird die Versicherungspflichtgrenze (Jahresarbeitentgeltgrenze, JAEG) nochmals angehoben, so werden Sie nicht mehr versicherungspflichtig. Treten andere Gründe ein, wie zum Beispiel:

- Arbeitslosigkeit

- Elternzeit

- versicherungspflichtige Beschäftigung etc.

dann werden Sie auch hier wieder ERNEUT versicherungspflichtig.

Sinkendes Einkommen ist KEIN Befreiungsgrund

Ganz wichtig: Die Möglichkeit der Befreiung von der gesetzlichen Krankenkasse haben nur diejenigen, welche DURCH DIE ERHÖHUNG der Grenze versicherungspflichtig werden. SINKT Ihr Einkommen jedoch durch eine Änderung des Arbeitsvertrages, Reduzierung der Stunden, 4-Tage-Woche oder ähnliches unter die existierende Grenze, so tritt Versicherungspflicht ein und eine Befreiung ist hier NICHT möglich. Daher ist eine solche Möglichkeit keine Option, um bei fallenden Einkünften in der privaten Krankenversicherung bleiben zu können.

Hallo Herr Hennig,

ein wirklich sehr informativer Beitrag und sehr passend zu meiner Frage die ich gehabt hätte.

Dieses Jahr habe ich meinen Job gewechselt und werde definitiv nicht mehr in der Versicherungspflicht der GKV liegen sondern meine Befreiung erhalten.

Hierzu habe ich mir auch schon mal eine Versicherung raus gesucht um die Vorteile abwägen zu können:

LINK BASLER

Falls Sie noch Tipps und Tricks für mich haben nehme ich diese natürlich dankend an.

Mit lieben Grüßen

Maria

Hallo Frau Maier,

falls es ein Beitrag war der nicht nur dazu diente einen Link zu platzieren, kurze Frage wie Sie auf die Basler kommen (und da auf die, weil diese keine eigene Krankenversicherung im VollKV Bereich betreiben).

Antworten zur Auswahl und die passende PKV finden Sie HIER:

Hallo Herr Hennig,

ich bin auf die Basler gekommen da ich bei uns auf der Arbeit des öfteren diesen Namen im Bereich der PKV gehört hatte. Und meine Kollegen sich stets positiv darüber ausgesprochen hatten.

Somit hatte ich mir das ganze mal im groben angeschaut.

Liebe Grüße

Maria

interessant, da die Basler keine PKV betreibt

Hallo Herr Hennig,

viele sehr informative Seiten, vielen Dank schon einmal vorab!

Eine Sache die mich verwirrt:

Ich bin seit Arbeitsbeginn (genauer seit ich 2 Jahre alt bin) in einer PKV.

Zu Arbeitsbeginn musste ich mich ja dann in einer GKV anmelden. Seitdem führe ich aus privaten Gründen nun beide Versicherungen parallel (jetzt schon ca. 5 Jahre lang) – laut Ihren Angaben wäre dies gar nicht möglich??

Seit diesem Jahr bin ich nun endlich ‘freiwillig’ gesetzlich versichert und erwäge den Ausstieg aus der GKV, was ist nun aber wenn ich z.B. ein Jahr berufliche Auszeit nehmen will, muss ich mich dann wieder gesetzlich pflicht-versichern?

Danke im Voraus,

Jan