Fehler passieren, das ist nichts Neues und auch bei der ottonova ist man nicht gefeit davor, wie übrigens niemand von uns. Dennoch darf ein Kunde bei einem Krankenversicherer erwarten, richtige und vollständige Informationen auf der Webseite zu finden.

Auf einer Informationsseite zur Krankenversicherung gibt ottonova Informationen zu den Themen Versicherungspflicht 2024, Rückkehr in die gesetzliche Krankenkasse und mehr. Vielleicht hätte hier noch einmal jemand nachlesen sollen, oder zumindest kontrollieren, denn nur weil »Sales Coaches« und »Redakteurinnen« über ein Thema schreiben, ist es noch lange nicht richtig. Sales ist wichtig, aber eben nicht alles. Eine andere Frage, wer haftet eigentlich für falsche Informationen auf der Seite eines Versicherers?

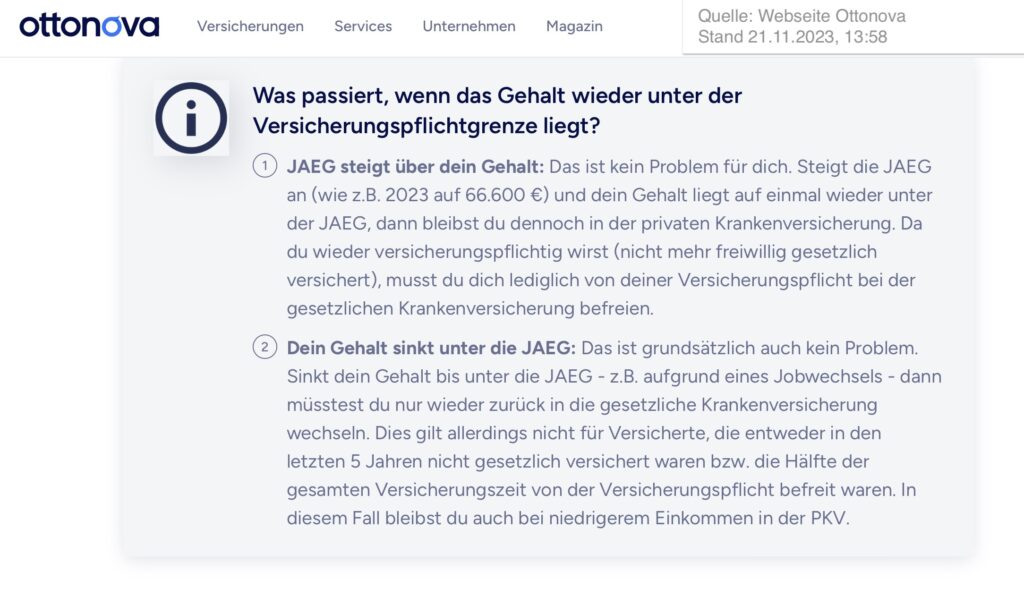

Was passiert, wenn das Gehalt wieder sinkt? – Versicherungspflicht 2024

Unter dem Punkt: »Was passiert, wenn das Gehalt wieder sinkt?« erklärt der Sales Experte und dann, was passiert, wenn das Gehalt wieder unter die Grenze sinkt. Quelle: ottonova Webseite

Natürlich kann es passieren und das eigene Einkommen rutscht wieder unter die (neue) Jahresarbeitentgeltgrenze. Dabei müssen wir aber ganz unterschiedliche Fälle betrachten.

Der erste Fall ist noch ganz einfach, auch wenn hier der Hinweis auf das Alter fehlt. Wer vor Vollendung des 55. Lebensjahres durch STEIGEN DER JAEG in die Versicherungspflicht nach § 5 SGB V rutscht, der kann sich unter bestimmten Umständen von dieser Pflicht befreien lassen.

Wann das genau geht, warum es nicht klappt, wenn das Einkommen sinkt und ich damit unter die Grenze rutsche, das habe ich in meinem Beitrag zum »Befreiung von der Versicherungspflicht« bereits ausführlich beschrieben. Kurzum, »überholt mich die Grenze«, kann ich mich befreien lassen, sinkt mein Einkommen, kann ich es nicht.

Haben Sie zu diesem Zeitpunkt bereits das 55. Lebensjahr vollendet, so brauchen Sie keine Befreiung, denn eine Versicherungspflicht tritt nicht mehr ein. Die genauen Regelungen finden sich im Abs. 3a des SGB V und dessen Paragrafen fünf.

(3a) Personen, die NACH Vollendung des 55. Lebensjahres versicherungspflichtig werden, sind versicherungsfrei, wenn sie in den letzten fünf Jahren vor Eintritt der Versicherungspflicht nicht gesetzlich versichert waren. Weitere Voraussetzung ist, dass diese Personen mindestens die Hälfte dieser Zeit versicherungsfrei, von der Versicherungspflicht befreit oder nach § 5 Abs. 5 nicht versicherungspflichtig waren. Der Voraussetzung nach Satz 2 stehen die Ehe oder die Lebenspartnerschaft mit einer in Satz 2 genannten Person gleich. Satz 1 gilt nicht für Personen, die nach § 5 Abs. 1 Nr. 13 versicherungspflichtig sind.

Sinkendes Einkommen aus anderen Gründen (und bis jetzt nicht 55 J.)

Auch aus anderen Gründen kann es passieren, dass Ihr Gehalt wieder unter die Grenze fällt. Dieses passiert, bei reduzierten Stunden, bei einem neuen Arbeitsvertrag mit einem Bruttoeinkommen unter der JAEG (im Jahr 2024 also unter 69.300 €) oder aus anderen Gründen, die zu weniger Einkommen führen.

Nehmen wir also an, ich hatte bisher ein Einkommen von 80.000 € und reduziere meine Arbeitszeit auf achtzig Prozent. Ich möchte einen Tag die Woche weniger arbeiten, denn die Vier-Tage-Woche ist ja aktuell ein heiß diskutiertes Thema. Mit dieser, voraussichtlich auf Dauer (zumindest so zunächst geplant) angesetzten Senkung des Einkommens tritt Versicherungspflicht ein.

Und weil ich das 55. Lebensjahr eben bisher nicht vollendet habe, kann ich mich hier auch nicht anderweitig um die Rückkehr in die GKV drücken. Manchmal ist genau das der gewünschte Weg, um aus der PKV auszuscheiden und wieder in die GKV zurückzukehren.

Auf der Seite der ottonova wird der Eindruck erzeugt, auch hier wäre ein Verbleib in der PKV möglich, selbst mit einem Einkommen unter der JAEG. (siehe Bild oben, zweiter Punkt)

Dabei spielt es keine Rolle, ob ich ein, zwei, fünf oder zehn Jahre in der PKV war. Entscheidend ist mein Alter. Solange dieses nicht das 55. Lebensjahr vollendet hat, muss ich zurück, ob ich will oder eben nicht. Das freut einige, wenn es gezielt darauf angelegt wird, ärgert andere, die gern in der PKV bleiben wollen, weil diese insbesondere krank sind und die besseren Leistungen nutzen möchten.

Ein sehr umfangreiches Schreiben, wer wann, warum und wie versicherungspflichtig wird, oder eben versicherungsfrei bleibt oder wird, geben die Rundschreiben des GKV Spitzenverbandes. Hier finden sich sehr detaillierte Beispiele, wann, warum oder bei wem Versicherungspflicht besteht, eintritt oder endet.

Auf der Seite der ottonova sind noch einige Punkte, die so meines Erachtens nicht stimmen, nicht vollständig sind oder auch SEO gründen oder Unwissenheit falsch oder verkürzt dargestellt sind. Ein geschätzter Kollege beschrieb es als „den Sprechdurchfall der vielen Informationsseiten und die Notwendigkeit wegen SEO immer neue Wortlaute zu finden!“. Ich finde, das beschreibt es relativ gut.

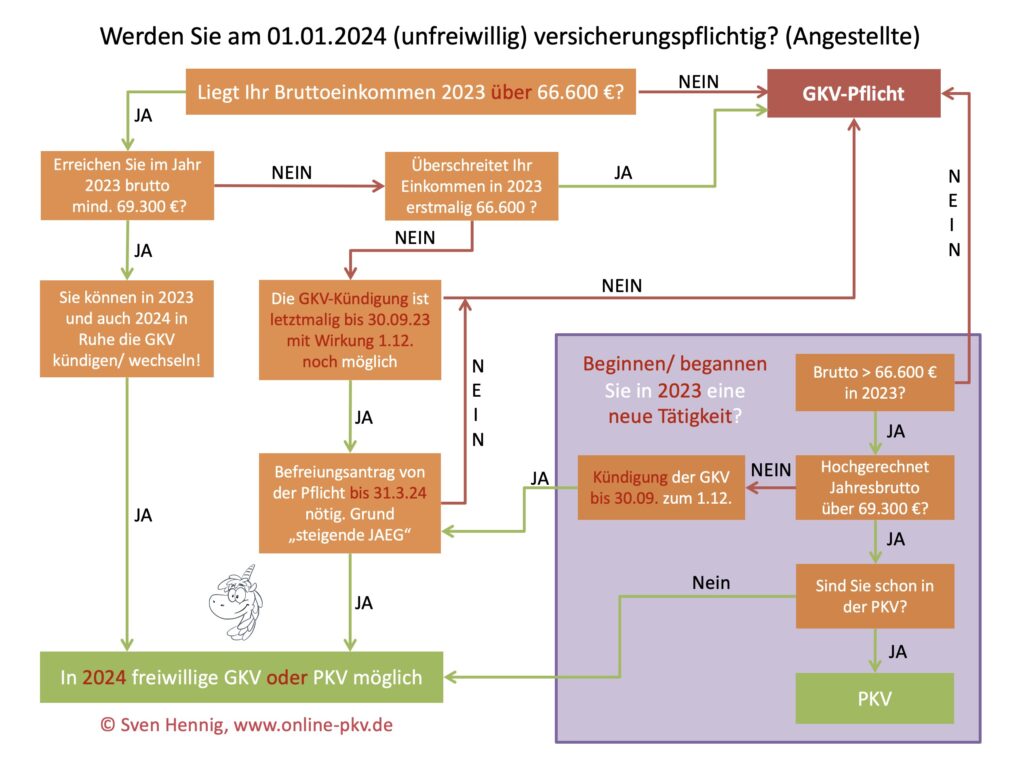

Hier aber noch die Übersicht, wann Sie sich, solange Sie jünger als 55 sind, befreien lassen müssten, wenn Sie denn nicht zurück in die GKV wollen. Und falls Sie das Bild einem Sales-Experten schicken wollen, durch Klick auf das Bild, bekommen Sie es gern kostenfrei als pdf.