Ein immer wieder auftretendes Problem und eine der oft gestellten Fragen im Live-Chat betrifft das Thema „rückwirkend versicherungspflichtig“? Zunächst stellt sich die Frage, wie jemand überhaupt in eine solche Situation kommen kann, denn in der Regel kann man nur gesetzlich oder privat kranken(voll)versichert sein und nicht beides gleichzeitig.

Da dieses Thema in jedem Jahr erneut aufkommt und es tausende Euro Nachzahlungen erfordern kann, überarbeite ich hier einen fast neun Jahre alten Artikel nochmals und ergänze den mit aktuellen Beispielen und Zahlen. Die Situation rückwirkend versicherungspflichtig zu sein oder zu werden ist weiterhin gleich.

Suchen Sie sich spezialisierte Hilfe. Das kann ein Versicherungsberater mit Spezialisierung auf die Krankenversicherung sein, auch ein Rentenberater oder Anwalt kann hier ggf. helfen, solange er Ahnung von dem Thema Statusfeststellung hat.

Dabei existiert das „Problem“, welches zu hohen Nachzahlungen führen kann, im Wesentlichen bei zwei unterschiedlichen Situationen. Einmal werden Arbeitnehmer rückwirkend versicherungspflichtig, wenn sich bei einer Sozialversicherungsprüfung des Arbeitgebers eine falsche Meldung und Erfassung herausstellt. Andererseits werden Gesellschafter und Geschäftsführer rückwirkend versicherungspflichtig, wenn hier von einer „Selbstständigkeit“ oder zumindest nicht von Sozialversicherungspflicht ausgegangen wurde, diese aber nicht zutrifft. Für beide Gruppen ist die Situation vergleichbar in vielen Punkten, aber dennoch unterscheiden sich die finanziellen und SV-rechtlichen Folgen.

Auch die Frage, was mit doppelt gezahlten Beiträgen (PKV wurde bezahlt, GKV verlangt nun Nachzahlungen) nun passiert und wer haftbar ist, beschäftigt viele.

Rückwirkend versicherungspflichtig – als Arbeitnehmer

Auch wenn der Fall schon einige Jahre alt ist, gilt dieser auch heute ebenso und führt auch jetzt noch zu vergleichbaren Resultaten. Unser Arbeitnehmer war bei einem Softwareunternehmen angestellt und bezog Gehalt. Schon vor der dortigen Tätigkeit übte er eine andere Beschäftigung und war auch damals in der privaten Krankenversicherung (PKV) versichert. Nach dem Wechsel zum neuen Arbeitgeber was es der Wunsch, in der bereits bestehenden PKV zu verbleiben. Also, ab in die Gehaltsverhandlungen mit dem neuen „Chef“. Klar war Hr. S. sich darüber, dass sein Gehalt über der Jahresarbeitsentgeltgrenze, der sogenannten JAEG, liegen muss. Diese ändert sich Jahr für Jahr.

Im Jahr 2024 ist diese, wie in den Vorjahren, leicht angestiegen und liegt nun bei 69.300 € Bruttojahreseinkommen. Liegt ein Angestellter UNTER dieser Grenze, dann ist er automatisch und ohne Wahlrecht in der gesetzlichen Krankenkasse pflichtversichert, liegt er darüber, kann er wählen. Eine Ausnahme besteht bei in der Vergangenheit ausgesprochenen Befreiungen oder aber bei Personen älter 55 Jahre. Um zu beurteilen, welche Situation individuell zutrifft, ist eine ganz andere Frage entscheidend.

Wenn Sie den Link nutzen, dann kommen Sie dort zu einer Aufzählung und auch Beispielen. Wichtig ist noch zu wissen, der Arbeitgeber ist für die Meldung verantwortlich und haftet zunächst einmal auch dafür. (was bei Nachzahlungen dennoch zu gemeinsamer Zahlungspflicht führt, dazu aber später mehr)

Aber zurück zu Hr. S. In den Gehaltsverhandlungen wurde man sich einig. Es gab Bonusvereinbarungen, Sonderzahlungen und sogar einen Firmenwagen. Für diesen zahlte unser Arbeitnehmer den sogenannten geldwerten Vorteil. Die private Krankenversicherung unseres Kunden freute auch den Arbeitgeber. Denn da der Beitrag in der privaten Versicherung die 842 € pro Monat (ohne Pflegeversicherung) im Jahr 2024 nicht erreichte, sparte auch der Arbeitgeber etwas bei dem Zuschuss zur Krankenversicherung. Die genauen Zahlen und Grenzen finden Sie in dem Beitrag:

Doch es kam, wie es kommen musste, sonst wäre der Fall hier nicht unser Beispiel. Kaum ein Jahr nach Beginn der Beschäftigung bekam der Arbeitgeber Post. Die Rentenversicherung Bund wollte eine Prüfung durchführen. Das ist nichts Ungewöhnliches, den Arbeitgeber oder Arbeitnehmer hat auch niemand „angeschwärzt“, sondern diese regelmäßige Prüfung findet immer einmal wieder statt. Dabei gibt es keine Garantie, wann, aber eines Tages ist jeder Arbeitgeber einmal an der Reihe. Die Grundlage für eine solche Prüfung bildet das Sozialgesetzbuch Nummer Vier. In dem schönen Paragrafen 28p heißt es dann also:

§ 28p SGB IV Prüfung bei den Arbeitgebern

(1) Die Träger der Rentenversicherung prüfen bei den Arbeitgebern, ob diese ihre Meldepflichten und ihre sonstigen Pflichten nach diesem Gesetzbuch, die im Zusammenhang mit dem Gesamtsozialversicherungsbeitrag stehen, ordnungsgemäß erfüllen; sie prüfen insbesondere die Richtigkeit der Beitragszahlungen und der Meldungen (§ 28a) mindestens alle vier Jahre. Die Prüfung soll in kürzeren Zeitabständen erfolgen, wenn der Arbeitgeber dies verlangt. Die Einzugsstelle unterrichtet den für den Arbeitgeber zuständigen Träger der Rentenversicherung, wenn sie eine alsbaldige Prüfung bei dem Arbeitgeber für erforderlich hält.

Die Prüfung umfasst auch die Entgeltunterlagen der Beschäftigten, für die Beiträge nicht gezahlt wurden. Die Träger der Rentenversicherung erlassen im Rahmen der Prüfung Verwaltungsakte zur Versicherungspflicht und Beitragshöhe in der Kranken-, Pflege- und Rentenversicherung sowie nach dem Recht der Arbeitsförderung einschließlich der Widerspruchsbescheide gegenüber den Arbeitgebern; insoweit gelten § 28h Absatz 2 sowie § 93 in Verbindung mit § 89 Absatz 5 des Zehnten Buches nicht. Die landwirtschaftliche Krankenkasse nimmt abweichend von Satz 1 die Prüfung für die bei ihr versicherten mitarbeitenden Familienangehörigen vor.

(1a) Die Prüfung nach Absatz 1 umfasst die ordnungsgemäße Erfüllung der Meldepflichten nach dem Künstlersozialversicherungsgesetz und die rechtzeitige und vollständige Entrichtung der Künstlersozialabgabe durch die Arbeitgeber. Die Prüfung erfolgt 1. mindestens alle vier Jahre bei den Arbeitgebern, die als abgabepflichtige Unternehmer nach § 24 des Künstlersozialversicherungsgesetzes bei der Künstlersozialkasse erfasst wurden, 2. mindestens alle vier Jahre bei den Arbeitgebern mit mehr als 19 Beschäftigten und 3. bei mindestens 40 Prozent der im jeweiligen Kalenderjahr zur Prüfung nach Absatz 1 anstehenden Arbeitgeber mit weniger als 20 Beschäftigten.

§ 28p, SGB IV

Zusammengefasst. Mindestens alle vier Jahre soll geprüft werden. Möchte der Arbeitgeber es vorher (auch um mehr Sicherheit zu haben), kann er dieses verlangen und es soll ermöglicht werden. Auch ein Steuerberater ist hier kein so guter Ratgeber. Von vielen Fällen, die bei mir so landen, hatten die Steuerberater auch wenig Ahnung. Das heißt keineswegs, dass Sie diesen nicht fragen können und ein Lohnbüro es nicht wissen kann, ist aber oft leider nicht so.

Lohnbüro, Steuerberater oder wer auch immer schuld ist

Unser Arbeitgeber war also davon ausgegangen (weil er falsche Lohnbestandteile dazu gerechnet hatte), dass Hr. S. über der JAEG liegt und damit freiwillig versichert ist. Somit konnte er- nach Auffassung beider Beteiligten – in der privaten Krankenversicherung (PKV) versichert werden, genauer gesagt versichert bleiben. Beiträge an die gesetzliche Krankenkasse wurden also, anders im Vergleich zu Beiträgen zur Arbeitslosen- und Rentenversicherung, hier nicht abgeführt. Der Arbeitgeber zahlte dem Arbeitnehmer seinen Zuschuss zur privaten Krankenversicherung und damit war (dachten alle), alles gut.

Das sahen die Prüfer am Ende leider anders. Denn im Ergebnis der Prüfung wurde ein Bescheid erlassen, welcher Hr. S. als Pflichtmitglied in der gesetzlichen Krankenkasse sah und dieses auch bestätigte. Auch ein Widerspruch und eine neue Prüfung brachten hier nichts, es blieb bei der rückwirkenden Pflicht zur gesetzlichen Krankenversicherung. Der Arbeitgeber hatte sich geirrt und Fahrtkosten, Überstunden und nicht garantierte, erfolgsabhängige Leistungen im Entgelt berücksichtigt.

Auch die, bei Beginn des Arbeitsverhältnisses abgeschlossene, Direktversicherung wurde nicht korrekt berücksichtigt. Diese mindert das SV-pflichtige Einkommen (das ist natürlich unter anderem einer der Vorteile, Zahlung aus dem Bruttoeinkommen) und führt damit zur Versicherungspflicht. Auch wenn der Artikel dazu schon älter ist, lesen Sie gern einmal diesen hier: „Wie der Abschluss oder eine Erhöhung Ihrer Direktversicherung Sie rückwirkend versicherungspflichtig machen kann, mit fatalen Folgen.“

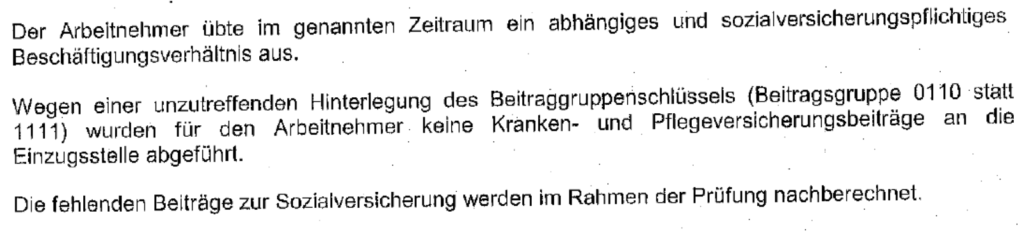

Die Folge für unseren Hr. S.? Er muss rückwirkend zurück in die gesetzliche Krankenkasse, welche ihn auch aufnehmen muss. Einen Grund zur Ablehnung hat diese Kasse nicht. Hr. S. muss sich also rückwirkend für eine gesetzliche Krankenkasse entscheiden und diese dem Arbeitgeber mitteilen. Tut er das nicht, muss der Arbeitgeber eine Wahl treffen und die Beiträge nachträglich dort abführen. Im Bescheid sieht das dann so aus:

Auszug aus dem Bescheid der Rentenversicherung

Doch nun geht der Aufwand und Ärger erst los. Der Arbeitgeber erhält mit dem Bescheid eine Aufforderung und Berechnung der Nachzahlung. Binnen eines Monats muss dieser nun dafür sorgen, dass Beiträge abgeführt werden, teilweise eben Jahre zurück. Schauen wir uns das einmal in Zahlen (am Beispiel 2023) an. Dabei sind die Beträge beachtlich. So ergeben sich (geschätzt) folgende Werte:

SV pflichtiges Bruttoeinkommen 01. 01. bis 31.12. in Höhe von 4.987,50 € monatlich (p. a. 59.850 €)

abzuführende Beiträge für die gesetzliche Krankenkasse (GKV) 14,6 % (gesamt AG+AN) = 728,18 €

abzuführen für den GKV Zusatzbeitrag (bei der gewählten Kasse 1 %) (gesamt AG+AN) = 49,88 €

abzuführende Beiträge Pflegevers. 3,4 % (gesamt AG+AN) = 176,03 €

monatlich nicht abgeführt sind somit 954,09 € genauer gesagt für das Jahr 11.449,08 €

Zusätzlich hat der Arbeitgeber bereits an den AN für die PKV einen Zuschuss von 3.600 € (300 € * 12) steuerfrei gezahlt. Dieses hätte er nicht tun dürfen und weiterhin wären von den 11.449 € die Hälfte dem Arbeitnehmer vom Lohn abzuziehen gewesen.

Zusammengefasst bedeutet das also: Der Arbeitgeber hat dem Arbeitnehmer falsch, 3.600 € steuerfreien Zuschuss zur privaten Krankenversicherung ausgezahlt. Der Arbeitnehmer hat seine PKV komplett aus eigenen Mitteln + Zuschuss bezahlt und diese auch genutzt oder gehabt. Dabei spielt es erst einmal keine Rolle, ob er krank ist.

Was passiert nun?

Der Arbeitgeber will nun zunächst den Arbeitgeberzuschuss zurückhaben. Weiterhin von den 11.449 €, die er an die Krankenkasse überweisen muss, ebenso die Hälfte, denn die schuldet der Arbeitnehmer. Zunächst einmal kommt der AG, wenn der Bescheid rechtskräftig ist, um eine Nachzahlung nicht herum. Hier entsteht mit dem Bescheid eine vollstreckbare Forderung gegen beide als Gesamtschuldner.

Der Arbeitnehmer hat aber noch ein anderes Problem. Zum einen hat er solche Beträge im Zweifel nicht einfach so herumliegen, um diese binnen eines Monats an den Arbeitgeber zu erstatten, zum anderen hat er auch monatlich 600 EUR an seine private Krankenversicherung gezahlt, in gutem Glauben, dass der Vertrag so richtig besteht.

Wäre er krank gewesen oder hat er sogar Leistungen eingereicht, so hat der Versicherer hier auch entsprechenden Schutz geboten, denn auch dieser hatte rechtmäßig einen Vertrag mit dem Kunden. Theoretisch kann sogar (wenn sich das jemand leisten kann und will) beides bestehen, also eine gesetzliche Krankenkasse und eine private Krankenversicherung. (sollten Sie so etwas machen wollen, lassen Sie sich beraten und passen bitte auf, wer wann informiert werden muss, Stichwort Obliegenheiten!)

Rückwirkend versicherungspflichtig – PKV kann/ muss mir die Beiträge erstatten, oder doch nicht?

Daraufhin schickte der Arbeitnehmer diese Informationen gleich an seine PKV und wollte die Beiträge von dieser erstattet haben. Schließlich konnte er nicht wissen, dass er nicht in der PKV bleiben konnte und Rechnungen habe er auch keine eingereicht. Zur Verwunderung bestätigte ihm aber die private Krankenversicherung (PKV) nur, dass diese jetzt, nach Kenntnis der Versicherungspflicht, den Vertrag aufheben wollen und eine Rückerstattung der Beiträge für das Jahr 2020 käme so gar nicht infrage, „leider könne man da nichts machen“, so schrieb ihm die PKV freundlich, aber bestimmt.

Unser Hr. S. staunte nicht schlecht. Es kann doch nicht sein, dass er nun zahlen soll, die „böse PKV“ aber das Geld behalten will und ihm so gar nichts erstatten muss? So geht das nicht und die Aufregung nahm seinen Lauf.

Ach, du Schreck – und nun? Wer hat denn nun recht?

Recht hat in dem Fall die private Krankenversicherung, denn der Vertrag mit dieser ist rechtmäßig zustande gekommen und bestand ohne Einschränkung. Daher hat der Kunde (außer aus Kulanz) keine Chance, seine Beiträge für die PKV erstattet zu bekommen, die Beiträge zur GKV muss er aber dennoch nachzahlen.

Versetzen wir uns einmal in die Lage des Krankenversicherers und auch des Kunden. Was wäre passiert, wäre der Kunde dann ins Krankenhaus gekommen und hätte die PKV gefragt. Klar hätten diese leisten müssen, diese waren „im Risiko“ und haben dafür gesorgt, dass Gesundheitskosten wie vertraglich vereinbart übernommen werden. Auch die PKV kann im Leistungsfall nicht einfach sagen „ach, erst einmal schauen wir, ob vielleicht doch eine Pflicht zur GKV vorliegt, solange zahlen wir nichts!“. Dann wäre unser Hr. S. ebenso sauer und verärgert. Er hat also einen Vertrag geschlossen, den hat der Krankenversicherer angenommen und eingehalten. Also stehen ihm hierzu auch die Prämien zu.

Ob jetzt der Arbeitgeber, der Arbeitnehmer, das Steuerbüro oder sonst jemand dafür verantwortlich ist, dass es so kam, spielt hierbei keine Rolle. Der Krankenversicherer hat rechtmäßig nach Bekanntwerden der Versicherungspflicht und des entsprechenden Nachweises den Vertrag zum 31. 3. beendet. Grundlage hierfür ist der § 13.3 der Musterbedingungen der privaten Krankenversicherung (MB/KK)

Später kann der Versicherungsnehmer die Krankheitskostenversicherung oder eine dafür bestehende Anwartschaftsversicherung zum Ende des Monats kündigen, in dem er den Eintritt der Versicherungspflicht nachweist. Dem Versicherer steht der Beitrag in diesem Fall bis zum Ende des Versicherungsvertrages zu.

Den Nachweis der Versicherungspflicht hat unser Arbeitnehmer nun erbracht, denn eine gesetzliche Kasse hat ihm eine Annahmebestätigung ausgestellt und die Erfüllung der GKV Pflicht und der Versicherungspflicht im Allgemeinen nachgewiesen. Das ändert aber an der Situation vorerst wenig, denn Beiträge in der PKV sind gezahlt, der Arbeitgeber will den Zuschuss weiter zurück und die GKV will Beiträge.

Auch wenn unser Hr. S. nicht verstehen kann, warum er nun in eine gesetzliche Kasse rückwirkend Beiträge zahlen soll, wo er doch gar nicht krank werden kann, rückwirkend und auch garantiert keinerlei Leistungen aus der GKV mehr bekommen kann. Selbst Arztbesuche in der Vergangenheit lassen sich nicht mehr von „Privatabrechnung“ in eine „GKV Abrechnung“ ändern. Auch der Arzt kann nämlich darauf vertrauen, dass die Angaben des Kunden richtig sind, wenn er die Praxis aufsucht. Auch lassen sich einige Privatpraxen von Kassenpatienten gar nicht erst aufsuchen. Mehr dazu im Beitrag „Als Kassenpatient in eine Privatpraxis, was zahlt meine Kasse?“

Rückwirkend versicherungspflichtig – was können unser Arbeitgeber oder der Arbeitnehmer nun noch tun?

Als Arbeitgeber können Sie zunächst nichts mit / bei dem PKV Vertrag unternehmen, denn Sie sind nicht Vertragspartner des Versicherers. Für den Arbeitgeber gelten die Regelungen im Bescheid der Rentenversicherung und der dort enthaltenen Regelungen. Der Arbeitgeber muss somit erst einmal nachzahlen.

Klar kann dieser auch Beiträge mit dem laufenden Lohn verrechnen lassen und sich so das Geld schnell beim Arbeitnehmer zurückholen. So wird einfach mit laufendem Lohn verrechnet, was den Arbeitnehmer in Bedrängnis bringen kann. Daher gilt hier ggf. gemeinsam nach Lösungen zu suchen. Ratenzahlungen bei der Rentenversicherung zu vereinbaren, dann ebenfalls Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer. Problematischer wird es dann noch, wenn der Versicherte vielleicht gar nicht mehr beschäftigt ist, dann endet es leider oft in Gerichtsverfahren und bösem Streit, obwohl die Regelungen eindeutig sind.

Der Versicherungsnehmer, der Arbeitnehmer sollte den Versicherer zunächst schnellstmöglich von der eingetretenen Versicherungspflicht in Kenntnis setzen und hier jetzt darüber sorgen, dass nicht noch weitere Beiträge anfallen. Im zweiten Schritt geht es um die Frage einer gemeinsamen, vielleicht kulanten Lösung. Das bedeutet nicht, dass Kulanz hier bedeutet der Kunde bekommt alle Beiträge zurück, der Versicherer ggf. Beitragsrückerstattung oder erstattete Leistungen. Sondern eine gemeinsame Lösung muss das Ziel sein. Ich habe in den vergangenen zwanzig Jahren einige solcher Fälle gesehen und erlebt. Von vollständigen Erstattungen aller Beiträge (in riesengroßen Ausnahmen), über eine „halbe-halbe“ Lösung und damit einer Teilerstattung, bis hin zur kompletten Ablehnung habe ich alles gesehen. Dazwischen gibt es Modalitäten wie „wir erstatten anteilig die Beiträge, verrechnen aber Rückerstattungen und Leistungen und erwarten die Umstellung in eine Zusatzversicherung“.

Ob der Versicherer das „Spiel mitmacht“ wird von verschiedenen Faktoren abhängen. Nicht nur der bisherige Vertragsverlauf, eventuelle Beitragsrückstände etc., auch die Frage, ob Leistungen eingereicht wurden, spielen eine Rolle. Ist dieses der Fall, so wird es noch komplizierter und fast unmöglich Geld zurückzuerhalten. Dennoch sollten Sie wissen, wo Sie stehen. Auch ein Anwalt ist hier nicht immer die beste Lösung. Ich habe fast einmal im Monat Anfragen von Anwälten, frei nach dem Motto „was soll ich denn meinem Mandanten raten?“ oder „zunächst schreibe ich denen und wir fordern alle Beiträge zurück“.

Sorry, liebe Anwälte, aber nicht immer ist der Holzhammer die beste Methode. Manchmal ist es besser, wenn der Kunde selbst etwas unternimmt, manchmal hat auch der Vertreter der Gesellschaft (wenn dort abgeschlossen) oder der Makler auf dem kurzen Weg eine Lösung. Es geht hier auch nicht um Rechtsberatung und Tätigkeiten, die weder Makler noch Vertreter darf, dennoch ist gegen ein kurzes Telefonat mit Gesellschaften (gerade, wenn man lange mit denen arbeitet) nichts einzuwenden. Klar ist aber, rechtlich muss der Versicherer hier nicht zurückzahlen, daher sollte sich auch weder Kunde noch Anwalt wie die Axt im Walde aufführen.

Rückwirkend versicherungspflichtig – Wie lassen sich solche Situationen verhindern?

Wenn Sie oder der Arbeitgeber nicht sicher sind, ob ein Arbeitnehmer rückwirkend versicherungspflichtig ist oder wird, sollten Sie direkt handeln. So klären Sie dieses vor Aufnahme des Arbeitsverhältnisses verbindlich über die Rentenversicherung oder die gesetzliche Krankenkasse den Status. Das ist bürokratisch, nervig und am Ende haftet der Arbeitgeber mit. Damit haben von Beginn an alle Beteiligten ein Interesse daran, hier möglichst saubere, klare und vor allem rechtsverbindliche Lösungen zu finden und Klarheit ab Beginn zu schaffen.

Vielleicht ist das Ergebnis (GKV-Pflicht) dann nicht das gewünschte, aber alles ist besser, statt am Ende zehntausende Euro Nachzahlung zu haben. Tritt eine Pflicht ein und kann sich das vielleicht in Zukunft ändern, dann denken Optionen nach, sichern sich Ansprüche und Leistungen durch Zusatzversicherungen und einiges mehr. Kurzum: Suchen Sie sich Hilfe, lassen Sie sich beraten.

Hilfe bietet auch die Statusfeststellung der Rentenversicherung Bund, welche eine solche Situation VORAB klären kann. Alle Unterlagen, Anträge und Informationen dazu finden Sie hier:

Auch wenn dieses nicht speziell für die Arbeitnehmer, sondern eher für Selbstständige ist, helfen Ihnen die Anträge und dort angegebenen Kontakte auch dort weiter, auch wenn Sie angestellt sind. Auch bei unterschiedlichen Auffassungen von Arbeitnehmern und Angestellten

Bei dem Abschluss einer betrieblichen Altersvorsorge achten Sie zudem peinlich genau darauf, ob hier keine Versicherungspflicht eintritt.

Rückwirkend versicherungspflichtig – als Gesellschafter & Geschäftsführer oder Selbstständiger

Sie haben bis hier gelesen? Glückwunsch und Danke! Sie sehen, wie komplex das Thema ist, daher nehme ich den Teil für die zweite Berufsgruppe mit in einen neuen Beitrag. Ob/wann der genau erscheinen wird, je nach Zeit, kann ich bislang nicht sagen. Aber, wenn verlinke ich den hier. Einen (ganz, ganz alten Beitrag dazu schon hier, der muss aber dringend aktualisiert werden)

Hallo Herr Hennig,

angenommen, es wird im Nachhinein über einen zeitraum von 31 Monaten eine Scheinselbstständigkeit festegestellt und in dieseer Zeit war man Privat Kranken versichert.Doch nun wird man laut Bescheid von der Deutschen rentenversicherung rückwirkend für diesen besagten zeitraum pflichtversichert mit nachzahlung der Beiträge. Was passiert mit der PKV? Hat man die Möglichkeit die Beiträge von der PKV zurück zu bekommen. Wie geht man am besten vor?

Vielen dank für Ihre Antwort.

A. F.

Hallo Hr. Fambach,

das ist meist höchst kompliziert. Die PKV hat einen rechtmäßig zustande gekommenen Vertrag, was bedeutet das gegen diese auch kein Rückzahlungsanspruch besteht. Wurden keinen Leistungen eingereicht, so erstatten einige Unternehmen (teilweise) Beiträge zurück, müssen tun diese es aber nicht.

Gerade wenn Rechnungen eingereicht wurden und somit Leistungen erstattet, muss sehr genau überlegt werden ob eine Rückerstattung überhaupt gewollt ist. Weitere Details (wenn es ihr aktueller Fall ist) bitte per Chat (links der rote Button) oder per Mail, da zu detailliert.

Sehr geehrter Herr Hennig,

wie ist es, wenn ein Mitarbeiter seit 2011 privat versichert ist, jedoch erst jetzt mit Versicherungsbescheinigungen für die private Kranken/Pflegeversicherung kommt (rückwirkend für alle Jahre bis 2011) ist der Arbeitgeber verpflichte diesen AG-Zuschuss rückwirkend zu begleichen? Der Mitarbeiter wurde auch mehrmals darauf hingewiesen.

MFG und vielen Dank für Ihre Rückmeldung

Sehr geehrter Herr Hennig,

es gibt wirklich nicht, was es nicht gibt. – Mein Sohn, seit 2011 Student, ist in eine ähnliche Situation geraten.

Privat bei mir versichert, aber dennoch wohl gesetzlich versicherungspflichtig:

Mein Sohn ist seit 2011 an der Hochschule eingeschrieben. – Im Frühjahr wird er dort sein Bachelorstudium erfolgreich beenden.

Zur Zeit bewirbt er sich an anderen Hochschulen um einen weiterführenden Master-Studienplatz.

Im Zuge dieser Bewerbungen wurde von den Hochschulen ein Nachweis zur Befreiung von der gesetzlichen Versicherungspflicht von eine beliebigen GKV eingefordert.

Nachdem mein Sohn diesen Befreiungsantrag bei der hiesigen TK-Krankenkasse einholen wollte, teilte man ihm mit, dass er sich bereits mit Beginn seines Studiums in 2011 hätte befreien lassen müssen und man ihm nunmehr keine entsprechende Bescheinigung ausstellen könne. Er sei aufgrund der versäumten Befreiungsfrist mit Beginn seines

Studiums gesetzlich pflicht-versichert. Er hätte also nach Verstreichen einer dreimonatigen Befreiungsfrist von der PKV (Gothaer) in eine GKV wechseln müssen.

Bekanntermaßen ist Sebastian jedoch bis dato bei der Gothaer versichert und soll sich nun rückwirkend ab 2011 gesetzlich pflichtversichern.

Das bedeutet, dass er die Versicherungsbeiträge für die GKV seit 2011 nachzahlen muss. – Für meinen (Student) und mich (arbeitslos) ein schwer zu hebendes

finanzielles Problem.

Sehen Sie einen Lösungsansatz, das die Nachzahlung an die GKV nicht erfolgen muß?

Mit freundlichen Grüße

Richard Liebert

Was passiert wenn scheinselbständigkeit auffliegt war privatversichert einkommenssteuer auch immer bezahlt Gewerbesteuer auch

Ich war auch in der PKV versichert da ich selbständig war und mich für die pkv entschieden habe. Im Mai 2013 wurde ich als arbeitslos registriert und ab Juni 2013 habe ich einen Angestellten Job wo ich nicht über die Beitragsgrenze komme. Ich habe mich im Mai 2013 bei der AOK pflichtversichert und der Pkv mitgeteilt und dies mehrmals über ein halbes Jahr das ich den Vertrag kündige. Ebenso habe ich meinen Nachweis eingereicht. Jetzt bekam ich eine Forderung von über 6000€ die ich zu zahlen hätte nur weil die PKV behauptet sie habe keinen Nachweis erhalten. Was kann ich jetzt tun um ohne etwas nachzuzahlen da raus zu kommen. Ich habe den Nachweis oft genug auf verschiedenen wegen der PKV zukommen lassen. Ich habe die seit Mai 2013 auf nichts mehr in Anspruch genommen. Wie finde ich hier eine Lösung?

Guten Tag,

der Nachweis des Zugangs ist von Ihnen zu führen. Oftmals wird aber der “falsche Nachweis” geschickt, es muss sich um die so genannte Folgeversicherungsbescheinigung handeln, nur diese weisst das Erfüllen der Versicherungspflicht nach.

Sie sollten juristischen Rat suchen.

Guten Tag Herr Hennig,

eigentlich bin/war ich privat versichert (Huk). Jetzt (April 2015) hat sich herausgestellt, dass ich als Halbwaise rückwirkend zum 01.10.2014 in der GKV pflichtversichert werde.

Unabhängig von den zu zahlenden Beiträgen habe ich vor allem die Befürchtung, dass ich die Arztrechnungen für diesen Zeitraum, die schließlich privat abgerechnet wurden an mir hängen bleiben? Wer ist denn zuständig für die Arztrechnungen von Oktober ’14 bis April ’15? Können Sie mir bitte helfen? Und zu welchen Konditionen würden die Rechnungen von einer der Krankenkassen übernommen?

Können Sie mir helfen?

Sehr geehrter Herr Henning,

die Gesetze zur Beitragsrückzahlung der PKV finde ich gelinde gesagt sehr merkwürdig.

Bei mir hatte sich ebenfalls durch eine festgestellte Scheinselbstständigkeit (gezwungenermassen durch den Wirtschaftsprüfer der Firma) ergeben, dass ich in die GKV zurück musste und die Beiträge der GKV für die Monate nachgezahlt werden mussten. Die GKV hatte sehr lange für die Abwicklung benötigt, so dass die Drei-Monats-Frist natürlich nicht gehalten werden konnte.

Nun hat die GKV ca. 40.000 Euro nachgezahlt bekommen und dafür in den ganzen Monaten nichts geleistet (die Rechnungen gingen ja über die private). Die PKV hat 25.000 Euro erhalten und auch die Kosten.

So was müsste sich doch rückabwickeln lassen (Kosten an die GKV, Restbeiträge (so vorhanden) entweder GKV oder Versicherungsnehmer), zumal ich beide Krankenkassen über 8 Monate parallel gezahlt hatte.

Das finde ich reichlich eigenartig, dass man gezwungen wird in die GKV zurück zu gehen und dann beide Versicherungen gleichzeitig am Bein hat. Das hilft nur den Versicherungen, dem Versicherungsnehmer jedenfalls nicht.

So ist mir das klar wieso die Krankenkassen auf einmal wieder so gut darstehen.

Gruss

Susanne M.

Hallo Frau Mayrshof,

Danke für den Kommentar, aber ganz so ist es nicht. Eine “Scheinselbstständigkeit” lässt sich ggf. verhindern, wenn vor/ bei Aufnahme eine Sozialvers.Prüfung bei der Rentenvers. beantragt wird, diese ist dann bindend. Dann steht von Beginn an fest, ob GKV Pflicht besteht.

In Ihrem Fall kann die PKV die Beiträge nicht erstatten, da ja Schutz bestanden hat und Leistungen erbracht wurden. Eine Änderung der Abrechnung geht in diesen Fällen leider auch nicht (mehr), da die Ärzte und Behandler ihre Dienstleistung auf Basis der PKV, bzw. des Privatpatienten erbracht haben, warum sollte dieser auf große Summen des Honorars verzichten, wenn er nun nur GKV Sätze bekäme (aber ggf. mehr erbracht hat)

Am Ende gebe ich Ihnen recht, es ist sehr ärgerlich, lässt sich mit den PKVn meist nur dann verhandeln, wenn keine Leistungen geflossen sind.

Für alle die sich nicht sicher sind- Statusfeststellung beantragen, das schafft Sicherheit.

Allen Betroffenen ist dringend zu raten, sich einen Rechtsanwalt zu suchen, idealerweise mit besondere Expertise im Sozial- und Versicherungsrecht.

Für mich stellt sich nämlich aus zwei Gründen die Frage, ob nicht im oben geschilderten Fall sowie auch in den Beispielen aus einigen Kommentaren eine Rückzahlungspflicht bestehe.

Das hängt davon ab, aus welcher Rechtsgrundlage zurückgefordert werden soll. Mir fällt spontan nur § 812 BGB ein. Danach kann etwas, das ohne Rechtsgrund geleistet wurde, zurück verlangt werden.

Allerdings zahlte der Arbeitgeber den Arbeitgeberbeitrag für die PKV zu dem Zeitpunkt in dem Glauben, es bestehe eine Befreiung von der Versicherungspflicht auf einen wirksamen PKV-Vertrag. Da ist schon unklar, ob das “rechtsgrundlos” geschah. Selbst wenn man davon ausginge, dass der rechtliche Grund später weggefallen ist, weil in Wirklichkeit die ganze Zeit über die Versicherungspflicht in der GKV bestand, könnte der Arbeitnehmer möglicherweise den sog. “Entreicherungseinwand” entgegen halten, weil er das Geld schließlich eindeutig auch nicht mehr hat.

Ein in diesem Bereich qualifizierter Anwalt muss klären, ob dieser Lösungsweg aufgrund von Spezialvorschriften ausgeschlossen ist oder hier den Betroffenen helfen kann – dann hat nämlich derjenige den Schaden, der es verbockt hat, also der Arbeitgeber.

Hallo,

bitte unbedingt berücksichtigen wer für die SV Beiträge wie haftet. Ob ggf. ein Schadenersatzanspruch gegen den Arbeitgeber besteht, steht auf einem anderen Blatt. Ob der AG sich mit dem AN einigen will und wird, hängt sicher auch von vielen Faktoren ab.

Guten Tag,

kürzlich ist rechtskräftig festgestellt worden, dass ein Bekannter von mir scheinselbstständig war, als er noch nicht 55 Jahre alt war. Er war zu diesem Zeitpunkt privat krankenversichert. Nunmehr würde er gern aus seiner PKV zurück in die GKV wechseln, dies ist jedoch auf Grund seines Alters, das jenseits der 55 Grenze liegt, eigentlich nicht mehr möglich.

Nunmehr ist ja eine rückwirkende Mitgliedschaft in der GKV vorliegend, und es stellt sich die Frage, ob es für ihn irgendwie möglich ist, deshalb in eben diese zurückzuwechseln. Leider sind Informationen zu diesem Thema sehr rar; vielleicht können Sie helfen.

Besten Dank und Gruß

Britta

Hallo Herr Hennig –

mein Arbeitgeber und ich haben wohl einiges verbaselt:

Ich wra und bin über meine Eltern in der PKV/Beihilfe.

Arbeitsvertraglich hatte ich seit 1.9.2012 einen Minijob für 400 €, was planmäßig arbeitsvertraglich zum 1.1.2014 auf 460 € angehoben werden sollte, was dann regulär zur vollen Sozvers.pflicht geführt hätte.

Aus Versehen hat mein AG dann aber nur 450 € bezahlt (wohl, weil man dachte, die 460 € seien fehlerhaft) und auch ich habe nicht weiter darauf geachtet, denn ich war ja krankenversichert. Meine Eltern haben auch jedes Jahr meine Rechnungen eingereicht, da sie aber einen Selbstbehalt hatten fielen die Rückerstattungen in Bereiche von ca 300 € gering aus (also verdient haben sie an mir).

Nun hat der AG den Fehler entdeckt und wird die Abrechnungen seit 1.1.2014 umändern lassen. Dadurch würde ich wohl rückwirkend pflichtversichert in der GKV werden und muss dann wohl auch die entsprechenden AN-Beiträge zahlen.

Wie ich lese, kann ich wohl nur auf Kulanz der PKV hoffen, dass sie mir wenigstens einen Teil der Beiträge zurückzahlen.

Was würden Sie mir raten, wie ich da am besten an die PKV herangehe? Können die noch weitere Forderungen stellen?

Und: wenn schon gesetzlich versichert würde ich gerne in die TK. Wie mache ich das?

Welche Kosten kommen denn auf den AG zu … kann er wenigstens das Geld von der Knappschaft zurückfordern und dazu nutzen, die GKV etc. zu zahlen?

Inwiefern Könnten Sie ggfs. helfend tätig werden?

Vielen Dank im voraus.

MfG

Meiser

Unser Fall ist ähnlich: Als Beamter ist mein Sohn (21 Jahre) über mich zu 30% in der PKV versichert und ich bekomme auch Beihilfe für ihn. Bei der Immatrikulation forderte die Hochschule eine Bescheinigung für das Vorliegen einer Krankenversicherung, die unsere PKV uns auch ausgestellt hat. Die Hochschule hat diese akzeptiert und ihn immatrikuliert. Nach einem Semester hat die PKV von uns eine Bescheinigung über die Befreiung von der Krankenversicherungspflicht der Studenten gefordert. Ich hatte von dieser bisher noch nie davon gehört und meinen Sohn zu seinem Studentensekretariat geschickt. Wir waren davon ausgegangen, diese Bescheinigung wäre eine Bestätigung der Hochschule, dass diese die für meinen Sohn bestehende PKV/Beihilfe als ausreichende Versicherung bestätigen würde (was gibt es in unserem Statt nicht alles für Bescheinigungen!). Doch das Studentensekretariat sagte, “die brauchen Sie gar nicht. Aber wenn Ihre PKV die haben will, dann bekommen Sie die von ihrer gesetztlichen Krankenkasse”. Dort war mein Sohn bis vor einigen Jahren mal über meine Frau in der Familienversicherung. Die gesetzliche Krankenversicherung argumentiert, sie hätten “dort gar keinen Spielraum”, weil das Sozialgesetzbuch vorschreibt, dass man diese Befreiung nur drei Monate rückwirkend nach der immatrikulation erlangen kann. Nun fordert die gesetzliche Krankenversicherung, dass mein Sohn dort eine Mitgleidschaft beantragt. Diese müsse für ihn nun das gesamte Studium bzw. bis zum 30. Lebensjahr bestehen bleiden – er hätte gar keine andere Wahl. Die PKV hat meinen Sohn ohne diese Bescheinigung inzwischen rückwirkend zur Immatrikulation aus der Versicherung entlassen! Nur gegen Vorlage der Befreiungsbescheinigung würden sie ihn wieder rückwirkend in die PKV aufnehmen. Wunderbar – hätte ich mir doch voher mal das Sozialgesetzbuchg durchgelesen! Was machen wir jetzt? Wie kommt mein Sohn zurück in die PKV, wo ich von meinen Dienstherren für ihn doch 70% Beihilfe bekommen kann und nur 30% Versicherungsschutz benötige? Gibt es einen Weg, DOCH an diese Bescheinigung zu kommen?

Hallo war 17 Monate in der GKV versichert,nun hatte mein Arbeitgeber eine Prüfung der Rentenversicherungsanstalt es wurde festgestellt das ich mit 58 Jahren kein Anrecht auf eine GKV habe, die Stornierung folgte rückwirkend. Meine PKV habe ich schon lange gekündigt und habe alle Anwartschaften verloren und komme nicht mehr in meinem alten Tarif zurück. Muss die GKV mich aufnehmen? Habe Widerspruch eingelegt und warte auf eine Entscheidung der GKV. Ich sehe den fehler bei der GKV.

Nach Bescheid der deutschen Rentenversicherung muss ich mich rückwirkend bis März 2015 gesetzlich krankenversichern. Jedoch wurde ich bei bei Arbeitsaufnahme von der PKV falsch beraten. Die PKV sagte bei der Beratung, bei mir gelte die besondere JAEG, weil ich ja seit 2002 priavt verichert war und dahingehend mein Gehalt verhandeln soll. Das hab ich auch schriftlich in der Beratungsdoku. Gehalt dahin verhandelt und nun stellte sich heraus, dass bei mir die normale JAEG anzuwenden ist, da ich 2002 Student war und nicht Arbeitnehmer. Ich weiss der Arbeitgeber hätte dies prüfen müssen. Aber mir stellt sich jetzt die Frage, ob eine Klage gegen die PKV Sinn macht. Für Hilfe bin ich sehr dankbar.

Hallo,

ich war privat bei HanseMerkur versichert, aber 01.08.2018 wieder gesetzlich, nur die Bestätigung erst am 13.03.2019 bekommen. Sofort wurde HanseMerker, nur die wollen nicht bis März 2019 bezahlte Beiträge zurückerstatten.

HanseMerkur behauptet: “.. Frist wurde nicht gehalten und der Vertrag endet zum Ende des Monats, in welchem uns alle erforderlichen Unterlagen vorliegen”.

Für weitere Schritte wäre ich sehr dankbar.

Hallo,

die Regelungen sind da ziemlich eindeutig, wann die PKV beenden muss.

Hallo,

ich habe eine ähnliche Situation wie ‘Kobe’ allerdings hatte ich die PKV ca. einen Monat vor der Veränderung informiert und bekam die Antwort, sobald das A1-Dokument vorliegt, könnte der Vertrag aufgelöst/ruhend gestellt werden. Vorher kann ich nichts weiter unternehmen. Jetzt liegt das Dokument vor, die Versicherung möchte aber trotzdem nicht zum rückwirkenden (ursprünglich avisierten) Termin tätig werden. Ich habe keine Kosten eingereicht für den Zeitraum, da ich ja sozialversicherungspflichtig war.

Wo lassen sich die Regeln wann die PKV zahlen muss denn nachlesen?

VG

Ich war etwa 5 Jahre fehlerhaft in PKV. Anfang 2019 ist der Fall korrigiert. Mein Arbeitgeber müsste Rückwirkend 5 Jahre den Beitrag an GKV zahlen. Jetzt verlangt er, alle Beiträge dass er mir für PKV bezahlt hat. Ich kann leider den Betrag nicht von PKV verlangen, da ich Leistungen in Anspruch genommen habe. Meine Frage ist; kann ich die Rechnungen jetzt auch von GKV verlangen zu zahlen. Dann kann ich ja damit an meinem Arbeitgeber bestimmten Betrag zahlen können.

Vielen Dank für Ihre Hilfe

Guten Tag,

nein, die Rechnungen können bei der GKV nicht eingereicht werden.

Hallo Herr Hennig,

ich bin seit vielen Jahren Geschäftsführer im Familienbetrieb.

Mein Vater besitzt zur Zeit die Anteilsmehrheit.

Nun hat die gesetztliche Rentenversicherung festgestellt, dass ich rückwirkend versicherungspflichtig bin, da ich nicht die Anteilsmehrheit der GmbH besitze. Ich bzw. die GmbH sollen jetzt nachträglich Dez.18 bis heute die Beiträge zur KK,Pflege,Renten,Arbeitslosenvers. etc. zahlen.

Ich war die ganze Zeit privat Krankenversichert und habe somit auch in die Pflegeversicherung eingezahlt.

Ich kann ja auch schlecht rückwirkend arbeitslos werden…, Sozialprinzip hin oder her. Was kann ich jetzt tun?

Gibt es eine Möglichkeit Beiträge der PKV erstattet zu bekommen?

Ich bin jetzt seit 01.01.20 in der TK Pflichtmitglied.

Vielen Dank für Ihre Antwort.

Nein, eine rückwirkende Erstattung ist allein deshalb ausgeschlossen, weil die PKV “im Risiko war”. Heißt also, wären Sie krank geworden, so hätte die PKV auch leisten müssen.

Einige Unternehmen bieten hier kulante Lösungen an, aber müssen tun diese das nicht. Das sollte bei “Verhandlungen” bedacht werden

Sehr geehrter Herr Henning

ich habe den exakt gleichen Fall wie Richard Liebert Says:

09. Januar 2015 um 15:23

hätten Sie hierzu eine kurze Antwort

Besten Dank im voraus

Mit freundlichen Grüssen

Hallo Hr. Hug,

ich habe mir den alten Fall kurz angesehen.

Also, bei Ihnen geht es um einen Studenten, der sich nicht bei Studienbeginn oder innerhalb der ersten 3 Monate befreien ließ, nun in der PKV weiter ist und auch Beiträge zahlt und die GKV nun aufgrund Vers. Pflicht Beiträge will?

Dann ist dem auch genau so.

Beiträge in der GKV entstehen aufgrund der Pflicht und sind nachzuzahlen.

Beiträge in der PKV sind solange zu zahlen, wie der Vertrag nicht beendet ist, das kann er nun mit Nachweis des GKV Schutzes zum kommenden Monat werden, aber eben nicht rückwirkend.

Der Fall ist- rechtlich- ähnlich zu sehen, wie der hier beschrieben Fall, auch wenn die Ausgangslage anders ist.

Rückwirkend Versicherungspflichtig – hier klicken!

Vereinfacht. Rückwirkend haben Sie bis jetzt doppelt gezahlt. Außer Kulanz bei der PKV (vielleicht) ändert da auch niemand etwas dran.

Zukünftig nur die GKV bis Ende des Studiums, danach kann er neu entscheiden, je nach Situation

Gruß

Sven Hennig

Sehr geehrter Herr Hennig,

Wie sieht es aus wenn man Student ist und von der gesetzlichen Krankenversicherung eine Nachzahlung von den letzten 2 Jahren gefordert wird?

Die Versicherung teilte vor 2 Jahren mit, dass ich über den Arbeitgeber versichert sei. Dort übe ich einen Minijob bis heute aus und in diesen Zeitraum war auch alles in Ordnung.

Der Arbeitgeber hätte mich aber jetzt wohl nach Aussage der GKV wohl im Jahr 2023 abgemeldet und daher sei ich wohl nicht mehr als Versicherungspflichte dort Angestellt. Ist es ein Fehler Seitens Arbeitgeber oder Versicherung? Denn die Versicherung teilte mir ja mit, dass ich über den Arbeitgeber versichert sei bis der mich dieses Jahr (aus welchen Gründen auch immer) abgemeldet hat. Kann es sein, dass der Arbeitgeber mich falsch versichert oder angemeldet hat? Und was kann ich in dem Fall tun?

Guten Tag,

die Frage ist so nicht zu beantworten, dafür sind es zu wenig Fakten. Das ist tatsächlich auch für einen “allgemeinen und schnellen” Rat zu komplex.

Wichtig ist jedoch, in der PKV hat es ja Versicherungsschutz gegeben und damit steht hier auch ein Beitrag zu. Bedeutet, es kann durchaus sein, beide Beiträge zahlen zu müssen.

Guten Tag Herr Hennig,

bei mir ist leider ebenfalls der von ihnen beschriebene Fall eingetreten, und es wurde initial vom Steuerberater meines AGs eine Befreiung der GKV gemeldet. Auf diese Information hin habe ich mich dann privat versichert, und im Rahmen einer SV-Prüfung wurde dann beurteilt dass eine Bonus-Komponente doch nicht Teil der JAEG ist, weswegen nun alles Rückabgewickelt werden muss. Die PKV prüft den Sachverhalt derzeit bereits, gäbe es aber im schlimmsten Falle ggf. einen Rückgriff auf AG bzw. Den Steuerberater, welcher wiederholt die falsche Einschätzung getroffen hat? Was würden Sie aus Ihrer Erfahrung empfehlen zu tun?

Viele Grüße

Ich kann, darf und werde hier keinen (juristischen) Rat erteilen. Dazu bitte einmal an einen Anwalt oder Versicherungsberater wenden, die das auch rechtlich dürfen.

Klar lässt sich hier ggf. ein Schadenersatzanspruch gegen Steuerberater, Arbeitgeber etc. prüfen, welcher dann rechtlich bewertet werden muss

Bin nicht betroffen, aber die Fälle zeigen eines:

Das sog. “Solidarprinzip” der GKV gilt sicher nicht den Personen, die in die PKV gewechselt sind – diese werden mittels solcher Vorgänge rücksichtlos geschröpft (und in der Elternzeit gibt es ja auch so manche Fallstricke, wo einem der Verbleib in der PKV systematisch erschwert wird).

Die GKV ist halt ein Umlagesystem zu Gunsten von Rentnern und Einverdienerhaushalten, aber sicherlich nicht “solidarisch”.