Die Signal Iduna bringt mit der neuen PKV-Generation Exklusiv SI, Komfort SI und Start SI ab Oktober 2025 gleich drei frische Vollversicherungstarife auf den Markt. Doch was steckt wirklich hinter der neuen Signal Iduna PKV? In dieser Analyse zerlege ich die Leistungen, Beiträge und Besonderheiten – und schaue kritisch, ob die Tarife halten, was sie versprechen.

Nachdem wir im vergangenen Jahr einige Tarifeinführungen und neue Produkte sahen (Allianz, Universa, ottonova, LKH), war es dieses Jahr bis auf die Axa noch sehr ruhig. Doch das soll sich nun ändern. Signal Iduna Exklusiv SI, Komfort SI und Start SI sollen die neue Ära der Produktpalette im Hause der Signal Iduna Krankenversicherung einläuten.

- Signal Iduna mit neuen Tarifen in der Vollversicherung: EXKLUSIV SI, KOMFORT SI und START SI

- Selbstbeteiligungen von 0, 500 € und 1.000 €

- Gesundheitsbonus, Verhaltensbonus und bis zu 750 € Vorsorgebudget

- Beitragsfreiheit oder -reduzierung bei Pflegebedürftigkeit und Elternzeit

- Zahnersatz 75–90 %, Kieferorthopädie eingeschränkt auch für Erwachsene

Noch schneller geht es zu den passenden Themen mit den Sprungmarken:

- Tarifaufbau, Selbstbeteiligung, Bonus & Vorsorge

- Verhaltensbonus – sieht ja gut aus (OK, Steuerauswirkung beachten!)

- Impfungen, Zahnprofylaxe, Vorsorge

- ambulante Leistungen, Medikamente und Generika, Hausarztmodell

- Familienleistungen, Schwangerschaft, künstliche Befruchtung

- Kinderbetreuung/ Kinderkrankengeld?

- ambulante und stationäre Transporte

- Psychotherapie und Klinikaufenthalte bei psychischen Diagnosen

- stationäre Leistungen, Krankenhaus, ärztliche Versorgung

- Zahnleistungen

- Beitragsbefreiung bei Pflegebedürftigkeit

- Prämien und Preise für verschiedene Altersstufen

- Mitbewerbervergleich

- Mein Fazit zu den neuen Tarifen

- Bedingungen, Druckstücke, Prämientabellen (wird nachgereicht)

(KI generiert, niemand glaubt, ich könnte so zeichnen)

Die neue Signal Iduna PKV soll hier für mehr Übersicht und Modernität sorgen.

Aus dem bisher unübersichtlichen Tarifwerk der Signal Iduna, dazu noch Produktlinie Prestige (das sind die alten Tarife des Deutschen Rings, welche nach der Fusion in die Signal integriert wurden), soll jetzt etwas Neues entstehen. Die Tarife des Dt. Rings (esprit, Comfort+, Prime) bleiben unangetastet.

Viele Tarife, niemand blickt mehr wirklich durch, und zudem sind diese in Teilen auch nicht mehr wirklich dem entsprechend, was heute durch Interessenten gewünscht wird. Das neue Tarifwerk soll also vereinfachen?

Die Signal Iduna bleibt sich treu und kalkuliert die Tarife, die jetzt etwas verspätet zum 1. Oktober ihren Marktstart haben, als Kompakttarife. Damit sind Tarife gemeint, welche ambulante, stationäre und zahnärztliche Tarife in einem Tarif und nicht in einzelnen Bausteinen daherkommen.

Die neuen Tarife bieten auch die Chance, sonderbare Formulierungen und Leistungen bei den Zahnimplantaten oder der Psychotherapie besser zu lösen. Ob das gelungen ist, das sehen wir hier.

Signal Iduna PKV – Selbstbeteiligung, Bonus und Vorsorgebudget

In der neuen Signal Iduna PKV bleiben also in den Tarifstufen KOMFORT und EXKLUSIV jeweils drei Stufen der jährlichen Selbstbeteiligung übrig. Ohne SB, mit 500 € oder 1.000 €. Den START hingegen gibt es nur mit einer fixen SB von 500 €. Wer denkt sich so was aus, oder: „Warum einfach, wenn es auch kompliziert geht?“

- Selbstbeteiligung für ambulante und stationäre Behandlungen

- Gesundheitsvorsorgeleistungen bis zu 750 € pro Jahr im KOMFORT und EXKLUSIV

- Gesundheitsbonus (KOMFORT und EXKLUSIV) bei Leistungsfreiheit, 1. Jahr 600 €, dann 750 €, danach 900 € (Kinder und Jugendliche erhalten die Hälfte)

- Verhaltensbonus – geknüpft an feste Kriterien, vier von fünf Prinzip

Bei dem Gesundheitsbonus stellt sich wieder die Frage, wer sich solche Formulierungen ausdenkt. Dort heißt es, dass Vorversicherungszeiten einer anderen GKV oder PKV angerechnet werden können. Wunderbar. Weiter heißt es dann:

Zugunsten der versicherten Person wird in den drei Jahren vor Beginn des Tarifs Leistungsfreiheit angenommen, wenn sich nicht aus der Beantwortung der für den Antrag erforderlichen Gesundheitsfragen etwas anderes ergibt.

Habe ich also Erkrankungen oder Beschwerden gehabt, diese aber vielleicht in meiner vorhergehenden Versicherung aufgrund Selbstbeteiligung allein gezahlt, dann stehen diese dennoch in den Gesundheitsfragen. Dann bekomme ich den Bonus nicht?

Der Ansatz generell, sowohl bei der Anrechnung von leistungsfreien Jahren, als auch der mit dem Bonus, kann durchaus positive Effekte haben.

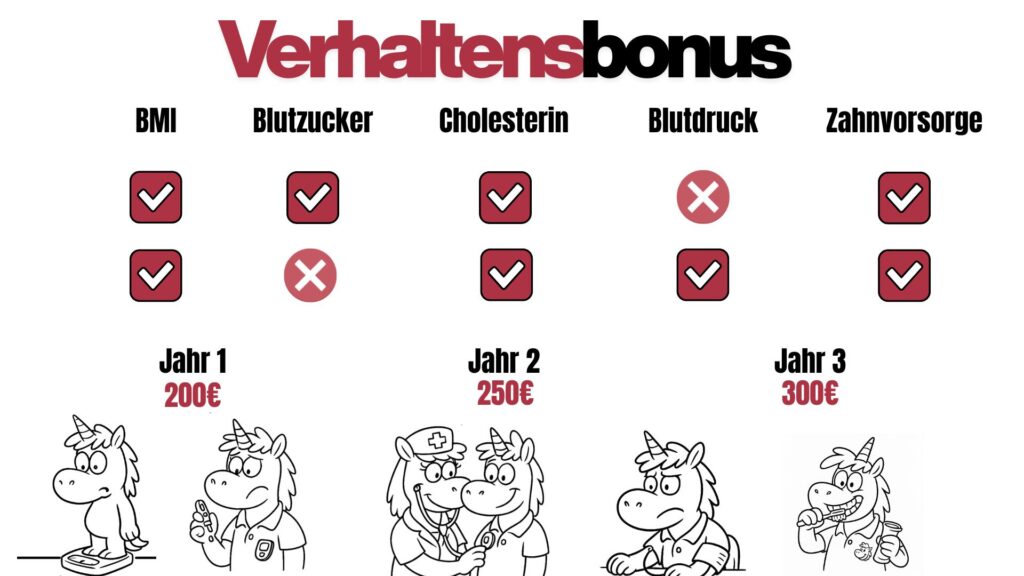

Verhaltensbonus (nur EXKLUSIV-SI)

Auch in der neuen Signal Iduna PKV wird dieser Verhaltensbonus fortgeführt. Die Honorierung von bestimmten „Normwerten“. Dieser Verhaltensbonus wird auch in den neuen Tarifen Einzug halten.

Verhaltensbonus für Erwachsene:

- 200 € im ersten, 250 € im zweiten und 300 € im dritten Jahr in Folge

- vier der fünf Kriterien müssen im Normbereich bzw. erfüllt sein

- BMI (Body-Mass-Index), Blutdruckwerte, Blutzuckerwerte (Nüchternblutzucker), Cholesterinwerte (Gesamtcholesterin), Zahnvorsorgeuntersuchung

- Nachweis durch ärztliches oder zahnärztliches Attest

Verhaltensbonus für Kinder und Jugendliche (unter 18 Jahren)

- 100 € im ersten, 125 € im zweiten und 150 € im dritten Jahr in Folge

- Alle U-Untersuchungen (U1–U6) und ggf. die J1-Untersuchung müssen altersgerecht durchgeführt sein

- dazu altersgerechter BMI (Body-Mass-Index) und durchgeführte Zahnvorsorgeuntersuchung

- Nachweis durch ärztliches oder zahnärztliches Attest

Generell und für alle Personen mit Wunsch nach Auszahlung des Verhaltensbonus gilt: Die dazu notwendigen Untersuchungen sind erstattungsfähig, ohne dass es einen Einfluss auf die Beitragsrückerstattung (BRE) hat. Wer also Werte nach der Untersuchung nicht erfüllt, könnte diese theoretisch zumindest einreichen.

Schade, denn solche Anreize wären auch oder gerade in den leistungsschwächeren Tarifen eine schöne Idee gewesen.

| EXKLUSIV SI | KOMFORT SI | START SI |

|---|---|---|

| Schutzimpfungen auch über STIKO hinaus, Grippe- und Reiseimpfungen, ärztlich angeratene Impfungen darüber hinaus, fallen in den Gesundheitsbonus (daher keine SB/BRE-Anrechnung). | Schutzimpfungen gem. STIKO und Grippe- und Reiseimpfungen, indikationsbedingte Impfungen darüber hinaus, fallen in den Gesundheitsbonus (daher keine SB/BRE-Anrechnung). | Schutzimpfungen nach STIKO + Reiseimpfungen – Genaueres siehe B 1.2. der AVB |

| 100 % für gezielte Vorsorgeuntersuchungen nach gesetzlichen Programmen, aber ohne Altersgrenzen Bei Diagnosezentren nur nach Genehmigung, fallen in den Gesundheitsbonus (daher keine SB/BRE-Anrechnung). | 100 % für gezielte Vorsorgeuntersuchungen nach gesetzlichen Programmen, aber ohne Altersgrenzen Bei Diagnosezentren nur nach Genehmigung, fallen in den Gesundheitsbonus (daher keine SB/BRE-Anrechnung). | Vorsorgeuntersuchungen nach gesetzlich eingeführten Programmen (mit Altersgrenzen), ab 20. nur nach Krebsfrüherkennungsrichtlinien des G-BA |

| Zahnprophylaxe nach GOZ, professionelle Zahnreinigung (PZR) ohne Anzahlbegrenzung, im Rahmen des Gesundheitsbonus auch ohne Anrechnung SB/BRE | Zahnprophylaxe nach GOZ, dazu zweimal pro Jahr professionelle Zahnreinigung (PZR), ohne Anrechnung auf SB/BRE | Zahnprophylaxe nach GOZ, dazu einmal pro Jahr professionelle Zahnreinigung (PZR), mit Anrechnung auf SB |

Ambulante Leistungen der neuen Signal Iduna Krankenversicherung

In der neuen Signal Iduna PKV unterscheiden sich die drei Tarifmodelle klar in den Leistungen. Der Start SI ist eher für den Einstieg gedacht, aber auch im „mittleren“ Schutz zieht sich die Signal hier auf Generika-Medikamente zurück und erstattet sonst nur 80 % der Rechnungen. Spannend ist hierbei auch die Formulierung bei der Arzneimittelversorgung in den beiden leistungsschwächeren Tarifen:

100 %, sofern nicht auf vorhandene Generika zurückgegriffen wird, weil im Zusammenhang mit der Einnahme des Generikums nachgewiesene schwere allergische Reaktionen auftreten oder aufgrund einer nachgewiesenen Allergie gegen einen der Trägerstoffe zu befürchten sind, soweit diese allergischen Reaktionen lebensbedrohlich oder von Umfang und Schwere her geeignet sind, eine nachhaltige Gesundheitsstörung zu verursachen;

Auszug aus den AVB, Signal KOMFORT SI (Punkt 1.4) oder Signal START SI

Mit Verlaub, liebe Signal, aber wer denkt sich so etwas aus? Das klingt ein wenig nach: „Nimm erst einmal ein, wenn es dann schlimm wird, und so richtig – lebensbedrohlich oder nachhaltig schädigend schlimm –, dann zahlen wir zukünftig auch 100 %, sonst nur 80 %.“

| EXKLUSIV SI | KOMFORT SI | START SI |

|---|---|---|

| ärztliche Leistungen auch direkt mit Facharztzugang | ärztliche Leistungen auch direkt mit Facharztzugang | 100 % bei Hausarzt, Kinderarzt, Gynäkologe, Augenarzt oder Bereitschaftsarzt oder mit Überweisung derselben. 75 % in anderen Fällen (Erhöhung auf 100 % ab 4.000 € Erstattung, Kinder ab 2.000 €) |

| ärztliche Leistungen auch oberhalb der GOÄ-Höchstsätze | ärztliche Leistungen bis zu den GOÄ-Höchstsätzen | ärztliche Leistungen bis zu den GOÄ-Höchstsätzen |

| im Ausland: „üblicherweise für Ausländer berechnete Kosten, ohne Anwendung der deutschen GOÄ“ | im Ausland: „üblicherweise für Ausländer berechnete Kosten, ohne Anwendung der deutschen GOÄ“ | |

| 100 % für Original-Medikamente keine Einschränkung auf Generika | 80 % für Original-Medikamente 100 % nur für Generika-Medikamente (Ausnahmen bei Allergie auf Trägerstoffe mit schweren Folgen) 100 % auch ohne Generika bei Notfall– oder Unfallversorgung | 75 % für Original-Medikamente 100 % nur für Generika-Medikamente (Ausnahmen bei Allergie auf Trägerstoffe mit schweren Folgen) 100 % auch ohne Generika bei Notfall- oder Unfallversorgung |

| Heilmittel nach Bundesbeihilfekatalog maximal bis 150 % der dort genannten Beträge Leistungen auch für Chiropraktiker und osteopathische Leistungen Schwangerschafts- und Rückbildungsgymnastik und Geburtsvorbereitungskurs durch Hebamme | Heilmittel nach Bundesbeihilfekatalog maximal bis 130 % der dort genannten Beträge Leistungen auch für Chiropraktiker und osteopathische Leistungen Schwangerschafts- und Rückbildungsgymnastik und Geburtsvorbereitungskurs durch Hebamme | Heilmittel nach Bundesbeihilfekatalog maximal bis 120 % der dort genannten Beträge Leistungen auch für Chiropraktiker und osteopathische Leistungen Schwangerschafts- und Rückbildungsgymnastik und Geburtsvorbereitungskurs durch Hebamme |

| Hilfsmittel unter 1.000 € einmal pro Jahr, ohne Zustimmung Hilfsmittel über 1.000 € oder mehrfach, nur nach Zustimmung (fehlende Zustimmung aber med. notwendig: dann Erstattung zum Preis von Kooperationspartnern, oder kostengünstigeren Versorgungsformen) 100 % im Rahmen von Unfall-/ Notfallerstversorgung | Hilfsmittel unter 500 € einmal pro Jahr, ohne Zustimmung Hilfsmittel über 500 € oder mehrfach, nur nach Zustimmung (fehlende Zustimmung aber med. notwendig: dann Erstattung zum Preis von Kooperationspartnern, oder kostengünstigeren Versorgungsformen) 100 % im Rahmen von Unfall-/ Notfallerstversorgung | Hilfsmittel unter 500 € einmal pro Jahr, ohne Zustimmung Hilfsmittel über 500 € oder mehrfach, nur nach Zustimmung (fehlende Zustimmung aber med. notwendig: dann Erstattung zum Preis von Kooperationspartnern, oder kostengünstigeren Versorgungsformen) 100 % im Rahmen von Unfall-/ Notfallerstversorgung |

| Sehhilfen bis 600 € alle zwei Jahre oder bei Änderung um mind. 0,5 Dptr. OP zur Sehschärfenkorrektur (z. B. Lasik) max. 2.500 €/Auge (danach 5 Jahre keine Erstattung von Sehhilfen) | Sehhilfen bis 450 € alle zwei Jahre oder bei Änderung um mind. 0,5 Dptr. OP zur Sehschärfenkorrektur (z. B. Lasik) max. 1.500 €/Auge (danach 5 Jahre keine Erstattung von Sehhilfen) | Sehhilfen bis 300 € alle zwei Jahre oder bei Änderung um mind. 0,5 Dptr. OP zur Sehschärfenkorrektur (z. B. Lasik) max. 1.000 €/Auge (danach 5 Jahre keine Erstattung von Sehhilfen) |

Signal Iduna PKV – Familienleistungen und Schwangerschaft in den neuen Tarifen

Einer der Gründe, warum Gesellschaften in den letzten Jahren neue Tarife einführten, ist – so tönt es überall – die Nachfrage nach Schwangerschafts- und Familienleistungen. Ich sehe diese gezielte Nachfrage so zwar nicht, aber eingeführt haben diese viele Gesellschaften.

Warum ich die nicht sehe? Weil wir über ein, zwei, vielleicht drei Ereignisse im Leben sprechen. Klar ist es „nett“, dort auch Leistungen zu verbessern, aber ich persönlich sehe hier eher Marketing. Nichtsdestoweniger hat auch die Signal hier Änderungen, nicht nur Verbesserungen, vorgenommen.

Ausschließlich im EXKLUSIV und KOMFORT findet sich folgende, positive Leistungserweiterung.

1.3.1 Besondere Diagnostik in der Schwangerschaft

Erstattungsfähig sind während einer Schwangerschaft beim Nachweis vorliegender Risikofaktoren bei der Schwangeren als erweiterte Vorsorge auch Maßnahmen zur Pränataldiagnostik wie z. B. die Nackentransparenzmessung, jedoch keine prädiktiven Gentests. Die Erstattung beträgt 100 % des erstattungsfähigen Rechnungsbetrages.

Im EXKLUSIV und KOMFORT findet sich zudem eine Beitragsbefreiung nach der Geburt. Hier jedoch eine Unterscheidung in den beiden Tarifen.

| EXKLUSIV SI | KOMFORT SI |

|---|---|

| Maximal 6 Monate beitragsfreier Tarif des Elternteils, wenn Elterngeld bezogen wird oder wegen Überschreitung der Einkommensgrenzen kein Elterngeld gezahlt wird, aber dennoch in Elternzeit gegangen wird. | Maximal 6 Monate beitragsfreier Tarif des Elternteils, wenn Elterngeld bezogen wird oder wegen Überschreitung der Einkommensgrenzen kein Elterngeld gezahlt wird, aber dennoch in Elternzeit gegangen wird. |

| Voraussetzung: Mindestens 12 Monate Vorversicherungszeit im EXKLUSIV SI | Voraussetzung: Mindestens 12 Monate Vorversicherungszeit im KOMFORT SI |

| Maximal 6 Monate beitragsfreier Tarif des Elternteils, für das nachversicherte Kind, welches im identischen EXKLUSIV-Tarif der Eltern (gleiche SB-Stufe) nachversichert wird. Voraussetzung: Die Eltern müssen 12 Monate im EXKLUSIV versichert gewesen sein. | Keine Beitragsbefreiung für das Kind |

Liebe Signal, WARUM?

Mir ist schon klar, dass es hier eine Unterscheidung zwischen den Tarifen geben sollte. Eine solche Beitragsbefreiung von Eltern und Kind, hat die Gothaer schon vor Jahren eingeführt, die Allianz auch und einige mehr. Warum löst ihr das nicht besser?

Und wo wir dabei sind: Erst einmal muss es ja zur Geburt kommen. So finden sich daher selbstverständlich Leistungen zur Kryokonservierung (1.22. in der AVB), aber wer erklärt mir diese Regel?

1.22 Kinderwunschbehandlung und Kryokonservierung

In Abweichung von § 1 Abs. 2 Teil II der AVB wird für künstliche Befruchtung unter den in § 1 Abs. 2 Teil II der AVB genannten übrigen Voraussetzungen unabhängig vom Alter der versicherten Person geleistet. Im Leistungsfall werden auch die Kosten einer Kryokonservierung zu 100 % des erstattungsfähigen Rechnungsbetrages erstattet. Der Erstattungsprozentsatz beträgt 50 %, wenn die Kryokonservierung vor einer potenziell keimzellschädigenden Therapie erfolgt, welcher sich die versicherte Person unterziehen muss (z. B. Strahlentherapie).

Die Leistungspflicht besteht in beiden vorgenannten Fällen nur, wenn der Versicherer im Vorfeld eine Kostenzusage erteilt hat.

Ich beschäftige mich seit über 25 Jahren mit der PKV und habe unzählige Bedingungen gelesen. Warum hier bei der künstlichen Befruchtung die Konservierung zu 100 %, bei der Einlagerung wegen Strahlentherapie nur zu 50 % geleistet werden soll? Ich weiß – und verstehe – es nicht.

Kinderbetreuung – was gut war, durch etwas Schlechteres ersetzt!

Bisher war die Signal, neben der ARAG und LKH eines der Unternehmen, die in meiner Übersicht zu Kinderkrankengeld und Kinderbetreuungskosten die Nase vorn hatten. Statt eher lächerlicher Betreuungspauschalen haben diese Unternehmen einfach aus dem Krankentagegeldtarif der Eltern geleistet. (So ist es bei der Signal bisher.) Die neue Regelung im EXKLUSIV SI und KOMFORT SI sieht dagegen so aus:

Anmerkung: Laut “Zuruf” der Signal, geht beides gemeinsam, wenn der Kunde heute einen alten Tagegeldtarif + den neuen Vollkostentarif hat. Eine schriftliche Aussage fehlt mir hier noch.

| bisher für alle Versicherten mit dem Krankentagegeldtarif ESP-VA (Angestellte) | neu im EXKLUSIV SI | neu im KOMFORT SI |

|---|---|---|

| – maximal 10 Tage pro Jahr und Kind in Höhe des versicherten Krankentagegeldes – für alle Kinder im Vertrag maximal 25 Tage zusammen – Erstattung des versicherten Tagessatzes (Angestellte meist > 140 € pro Tag) | – Erstattung erfolgt nun aus dem Tarif des Kindes – Kind muss mindestens drei Tage ununterbrochen betreut werden – 200 € Einmalzahlung pro Kalenderjahr | – Erstattung erfolgt nun aus dem Tarif des Kindes – Kind muss mindestens drei Tage ununterbrochen betreut werden – 100 € Einmalzahlung pro Kalenderjahr |

| Elternteil und das Kind müssen in der PKV bei der Signal versichert sein. | Elternteil und Kind müssen beide im EXKLUSIV SI versichert sein. | Elternteil und Kind müssen beide im KOMFORT SI versichert sein. |

Signal Iduna PKV – weitere ambulante Leistungen

- Heilpraktiker und Naturheilverfahren bis 2.250 € (EXKLUSIV) oder 1.500 € pro Jahr im KOMFORT

- Erstattung von 200 € bei ambulanten Operationen (nicht im START)

- Häusliche Behandlungspflege, Haushaltshilfe, außerklinische Intensivpflege und häusliche Krankenpflege auf GKV vergleichbarem Niveau

- Soziotherapie (120 Std./3 Jahre), Sozialpädiatrie und interdisziplinäre Frühförderung sind enthalten

Transportkosten ambulant und stationär

Im START sind medizinisch notwendige Transporte, einschließlich Notfall- und Unfalltransporte zum und vom nächsten geeigneten Arzt, erstattungsfähig. Ebenso Fahrten von und zur Dialyse, Chemo- und Strahlentherapie.

Im KOMFORT und EXKLUSIV kommen dann die Kosten auch bei bestätigter Gehunfähigkeit hinzu.

Müssen Sie in ein Krankenhaus gebracht werden, gilt folgendes:

3.5 Krankentransportkosten, Fahrtkosten

Erstattungsfähig sind die Kosten für medizinisch notwendige Rettungs- und Krankentransporte zur stationären, vor- und nachstationären Behandlung zum nächstgelegenen geeigneten Krankenhaus. Hierbei gilt als nächstgelegen jedes Krankenhaus im Umkreis von 50 km, gerechnet vom Ort des Ereignisses (Erkrankung, Not-oder Unfall). Ist innerhalb dieses Umkreises kein Krankenhaus verfügbar, sind die Transportkosten zum nahegelegensten geeigneten Krankenhaus erstattungsfähig. Die Notwendigkeit eines Krankentransportes ist durch ein Attest des behandelnden Arztes nachzuweisen.

Der Rücktransport (nicht im Start) aus dem Ausland muss medizinisch sinnvoll und vertretbar sein und an den Wohnsitz oder das von dort nächsterreichbare geeignete Krankenhaus führen. Gezielt in ein anderes, ggf. selbst aufgrund von Spezialisten gewähltes Klinikum geht nicht.

Psychotherapeutische Behandlungen, stationär ersetzende Therapie

Die immer wichtiger werdenden Leistungen bei Psychotherapie werden bei den Versicherern auch zu immer größeren Kostenbelastungen. Daher gehörten und gehören Begrenzungen dieser Sitzungen schon immer zu Regelungen in den Versicherungsbedingungen.

- EXKLUSIV SI: 100 % für Psychotherapie, ohne konkrete Begrenzung der Sitzungszahl, ab der 31. Sitzung ist eine schriftliche Zusage** nötig

- KOMFORT SI: 100 % für Psychotherapie, maximal 50 Sitzungen pro Kalenderjahr, ab der 31. Sitzung ist eine schriftliche Zusage** nötig

- START SI: 80 % für Psychotherapie, maximal 50 Sitzungen pro Kalenderjahr, ab der 31. Sitzung ist eine schriftliche Zusage** nötig

Zu der ** Zusagepflicht heißt es in den Bedingungen konkret:

Der Versicherer wird die Zusage erteilen, wenn die Therapie medizinisch notwendig ist.

Auszug aus den AVB, jeweils 1.11, 1.10 und 1.11.

Liebe Signal, was ist denn das? Behandlungen sind immer dann erstattungsfähig, wenn diese medizinisch notwendig sind. Ist es eine Behandlung nicht, so entfällt auch hier die Erstattungspflicht. Solche Formulierungen verwirren, verunsichern und sind völlig unnütz.

Bei einer stationären Psychotherapie findet sich eine weitere Regelung in den Bedingungen, welche in allen drei Varianten gilt:

Stationsäquivalente psychiatrische Behandlung (was ist das?)

Liegt die Indikation für eine stationäre psychiatrische Behandlung vor, so sind auch die Kosten einer stationsäquivalenten psychiatrischen Behandlung gemäß § 115d SGB V erstattungsfähig.

Die Erstattung beträgt 100 % des erstattungsfähigen Rechnungsbetrages.

Auszug aus den AVB, Punkt 3.5

Stationäre Leistungen der neuen Signal Iduna Krankenversicherung

| EXKLUSIV SI | KOMFORT SI | START SI |

|---|---|---|

| 100 % Regelleistungen (Privatkliniken max. 150 %) | 100 % Regelleistungen (Privatkliniken max. 150 %) | 100 % Regelleistungen (Privatkliniken max. 150 %) |

| 100 % Einzelzimmer oder Zweibettzimmer | 100 % Zweibettzimmer (bei Unfall auch Einzelzimmer, oder 60 € Eigenanteil pro Tag) | nur Regelleistungen (Stations-/diensthabender Arzt und Mehrbettzimmer) |

| 100 % wahlärztliche Leistungen, (Chefarztbehandlung) auch über GOÄ-Höchstsätze | 100 % wahlärztliche Leistungen, (Chefarztbehandlung) bis GOÄ-Höchstsätze | wahlärztliche Leistungen nur nach Unfall (Chefarztbehandlung) bis GOÄ-Höchstsätze |

| Auslandskliniken: „üblicherweise für Ausländer berechnete Kosten, ohne Bezug auf deutsche GOÄ“ | Auslandskliniken: „üblicherweise für Ausländer berechnete Kosten, ohne Bezug auf deutsche GOÄ“ | Kosten, welche im Inland nach Bundespflegesatzverordnung oder Krankenhausentgeltgesetz entstanden wären. |

| Ersatzleistung 30 €, wenn Mehrbettzimmer, weitere 20 € bei Verzicht auf Wahlleitungen. (Personen unter 20 J.: die Hälfte) | Ersatzleistung 30 €, wenn Mehrbettzimmer, weitere 20 € bei Verzicht auf Wahlleitungen. (Personen unter 20 J.: die Hälfte) | keine |

Planen Sie eine stationäre Kur, so sind diese wie folgt von der Signal zu erstatten:

- EXKLUSIV: maximal 2.500 € innerhalb von drei Jahren

- KOMFORT und START: maximal 1.500 € innerhalb von drei Jahren

- generell: Wartezeit von 24 Monaten

Zahnärztliche Leistungen der neuen Tarife

Gerade beim Zahnersatz und bei Implantaten gab es in der Vergangenheit Beschwerden – ein zentrales Thema, das die neue Signal Iduna PKV verbessern soll. So leisten die neuen Tarife bei allem, was der Zahnarzt so durchführt, neben den Vorsorgeleistungen (weiter oben erwähnt) wie folgt:

Vorab sei noch erwähnt, dass INLAYS als Zahnersatz und nicht als Zahnbehandlung zählen und damit zu den dort genannten Prozentsätzen versichert sind. Zudem gilt weiterhin: Bei Laborleistungen für Zahnbehandlungen gelten „bundesweit übliche Preise“, welche die Signal auf „Anfrage“ mitteilt. Eine schwammige und für mich unverständliche Formulierung, zumindest im EXKLUSIV unangemessen.

| EXKLUSIV SI | KOMFORT SI | START SI | |

|---|---|---|---|

| Zahnbehandlung | 100 % auch über die GOZ-Höchstsätze | 100 % bis GOZ-Höchstsätze | 100 % bis GOZ-Höchstsätze |

| Zahnersatz | 90 % | 85 % | 75 % |

| Kieferorthopädie Kinder | 80 % + weitere 20 % nach erfolgreichem Abschluss | 80 % + weitere 20 % nach erfolgreichem Abschluss | 80 % + weitere 20 % nach erfolgreichem Abschluss |

| Kieferorthopädie Erwachsene | einmalig, maximal 50 %, gedeckelt auf 3.000 € oder 100 % bei Unfall | nur 100 % bei Unfall | nur 100 % bei Unfall |

| Akupunktur, Hypnose, Schmerztherapie | erstattungsfähig | erstattungsfähig | nicht erstattungsfähig |

| Höchstgrenze im 1. Jahr | 1.500 € | 750 € | 500 € |

| Höchstgrenze 1.+2. Jahr | 2.500 € | 1.500 € | 1.000 € |

| Höchstgrenze 1.–3. Jahr | 4.000 € | 3.000 € | 2.000 € |

| Höchstgrenze 1.–4. Jahr | 6.000 € | 5.000 € | 4.000 € (ab dem 5. Jahr dauerhaft max. 4.000 € pro Jahr) |

| Heil- und Kostenplan nötig ab … | 2.500 € oder Kürzung auf die Hälfte | 2.500 € oder Kürzung auf die Hälfte |

Positiv hervorzuheben bei dem EXKLUSIV SI ist die Tatsache, dass die Signal hier auch kieferorthopädische Maßnahmen bei Erwachsenen ermöglicht. Auch wenn es „nur“ 50 % sind, viele andere Unternehmen leisten hier gar nichts. Auch die Regelung, die unfallbedingten Kosten zu übernehmen, egal wie alt die versicherte Person ist, ist meiner Meinung nach die richtige Entscheidung. Das fehlt anderen Unternehmen!

Schauen wir uns die Höchstgrenzen an, so werden diese für die meisten Versicherten und für das Kollektiv in Ordnung sein. Bei unfallbedingten Erkrankungen (nach Versicherungsbeginn) entfallen zudem die Höchstsätze vollständig. Einziger Kritikpunkt hier: Auch bei schwerer Erkrankung wäre noch schön gewesen, aber man kann nicht alles haben.

Besondere Leistungen – beitragsfrei bei Pflegebedürftigkeit (nur EXKLUSIV)

Ein durchaus positiv hervorzuhebender Leistungsbaustein in den EXKLUSIV-Tarifen ist die Beitragsbefreiung bei Pflegebedürftigkeit. Die Pflege wird uns in den kommenden Jahren mehr und mehr beschäftigen, und Menschen leben länger, oft aber auch mit Pflegegraden und sehr eingeschränkt.

Positiv, wenn dann eine Entlastung von der Beitragszahlung in der privaten Krankenversicherung zu erwarten ist.

- mindestens seit 60 Monaten im Exklusiv SI versichert

- 100 % Beitragsbefreiung bei Einstufung in Pflegegrad 5

- 50 % Beitragsreduktion bei Einstufung in den Pflegegrad 4

Geht das auch anders abzusichern? Ja, für alle anderen Versicherten ist der Abschluss eines Pflegetagegeldes sinnvoll und kann dieses Risiko ebenfalls absichern. Mehr dazu – inklusive Onlinerechner – auf meiner Informationsseite zur Pflegeergänzung.

Wer sich heute in einem Tarif der Privaten Krankenversicherung versichert, der schließt einen Bund fürs Leben, welcher eine dauerhafte „Partnerschaft“ bedeutet. Wichtiger denn je werden daher Flexibilität, Wechselrechte und Möglichkeiten der Veränderung.

Während Sie Ihren Versicherungsschutz ohne Risikoprüfung immer reduzieren können, auch eine Selbstbeteiligung erhöhen, ist es mit der Verbesserung des Schutzes nicht so einfach. Kurzum: Entweder es gibt ein Optionsrecht, oder es lässt sich nur mit dem (dann gültigen) Gesundheitszustand verändern.

Eine andere Lösung sind dabei Optionsrechte, vertragliche Garantien, sich besser versichern zu können. Schauen wir uns diese einmal genauer an.

| START SI | KOMFORT SI | EXKLUSIV SI | |

|---|---|---|---|

| Wann ist eine Umstellung ohne Gesundheitsprüfung möglich? | nach 36, 60 und nach 84 Monaten ab Vertragsbeginn im START | nach 36, 60 und nach 84 Monaten ab Vertragsbeginn im KOMFORT | nach 36, 60 und nach 84 Monaten ab Vertragsbeginn im START |

| Gibt es weitere Umstellungsrechte? | nein | einmaliges Recht auf Rückkehr in Komfort nach Tieferstufung auf START SI (Tieferstufung max. 6 Monate) | einmaliges Recht auf Rückkehr in Komfort nach Tieferstufung auf START SI oder KOMFORT SI (Tieferstufung max. 6 Monate) |

| Umstellung in … | „leistungsstärkere Tarife im dann aktiven Produktangebot” | „leistungsstärkere Tarife im dann aktiven Produktangebot“ | „leistungsstärkere Tarife im dann aktiven Produktangebot“ |

| Einschränkung | maximal in Tarifen mit Zweibettzimmer (kein Exklusiv SI z. B.) | keine | keine |

| Muss ich selbst daran denken? | Nein, Versicherer informiert aktiv | Nein, Versicherer informiert aktiv | Nein, Versicherer informiert aktiv |

Diese Umstellungsrechte, insbesondere die Tieferstufung für maximal sechs Monate, sind eher ein Witz, denn ein echtes Recht. Und es wäre einfach(er) zu lösen gewesen, würde die Signal mit Optionsbausteinen wie bei der Allianz oder auch der Hallesche arbeiten.

Die Optionsrechte in den neuen Tarifen wirken leider wenig durchdacht. Aber … die Signal scheint kritikfähig und plant hier Ergänzungen hinsichtlich eines Optionstarifs gegen Beitrag. Die Lücke wird durch den flex SI privat in Teilen geschlossen. Genaue Details zu den Annahmerichtlinien für Versicherte im neuen Tarif liegen mir bis jetzt nicht vor, ich ergänze diese dann gern hier im Beitrag.

Prämien der neuen Tarife und Mitbewerbervergleich

Hier einmal einige Prämienbeispiele der entsprechenden Tarife und Tarifstufen.

Alle Beiträge OHNE die 10 % gesetzlichen Zuschlag (die ab dem 21. Lebensjahr zu addieren sind)

| Alter | EXKLUSIV ohne SB | EXKLUSIV 500 € SB | KOMFORT ohne SB | KOMFORT 500 € SB | START 500 € SB |

| 0 – 14 | 225,47 € | 214,27 € | 195,73 € | 191,11 € | 129,51 € |

| 15 – 19 | 290,40 € | 268,07 € | 251,55 € | 228,55 € | 173,73 € |

| 25 | 655,83 € | 620,76 € | 597,70 € | 521,57 € | 319,96 € |

| 30 | 707,22 € | 669,95 € | 645,29 € | 565,17 € | 352,85 € |

| 40 | 812,02 € | 770,44 € | 746,75 € | 662,65 € | 391,35 € |

| 45 | 889,27 € | 843,17 € | 819,07 € | 732,94 € | 489,34 € |

Spannend ist zudem immer, wie sich ein neuer Tarif im Feld der Mitbewerber positionieren wird und will, und auch die Frage: Kalkuliert man billig (die Universa würde sagen: günstig) oder eher vorsichtig (siehe Allianz oder LKH)?

Zur Wahrheit gehört auch, dass es in vielen Tarifen Anpassungen zum 1. Januar 2026 geben wird, welche die Signal hier natürlich bereits vorwegnimmt und in deren Kalkulation berücksichtigt. Auf der Seite 3 des Mitbewerbervergleiches finden Sie zudem einen Vergleich mit dem heutigen Signal Exklusiv Plus, welcher der direkte Vorgänger des neuen EXKLUSIV SI ist. Auch hier wird es, einen Ansatz liefern, wie die neuen Prämienanpassungen zum 1. Januar aussehen könnten.

Im Bereich der Kinder und Jugendlichen liegen die Unterschiede zum alten Tarif zwischen 22 und 49 €, bei Erwachsenen eher im Bereich von 120 €.

Im Vergleich zur Hallesche (über deren Anpassung hatte ich bereits berichtet) ergeben sich durchaus deutliche Aufschläge auf die Prämie heute, geringere dann nach der Anpassung 2026.

Mein Fazit zu den neuen Signal Traifen

Es gab Werbung: „Fragen Sie jemanden, der sich damit auskennt.“ Ich weiß, es mag gemein klingen. Ich finde es eher schade, denn es wäre ein guter Sprung an die Spitze der gut kalkulierten PKV-Tarife mit sauberen Formulierungen und Leistungen möglich gewesen.

Leider hat die Signal das hier nur halbherzig umgesetzt. Ich erwarte nicht, dass ein Versicherer Makler fragt und dann auch noch alle Wünsche umsetzt. Das wäre nicht nur vermessen, sondern eine reine Illusion. Aber: Wie damals bei der Universa wäre es gut gewesen, sich mehr Feedback einzuholen, gerade bei Unternehmen mit einer großen Ausschließlichkeit. Hier wurden viele Chancen liegengelassen, viele gute Ideen nicht bis zu Ende gedacht.

Am Ende ist es eine Weiterentwicklung der Tarife, die wir schon kennen, weiter der Fokus auf viele Boni und Rückzahlungen und vertriebsfreundliche Effektivbeiträge. Das wird sicher erfolgreich, aber erfolgreich ist leider nicht immer nur gut.

Bestehende Kunden haben kein Wechselrecht, Kunden mit einem Antrag nach dem 1. April 2025 aber schon, diese können schnell, unkompliziert und ohne neue Risikoprüfung umstellen. Eine neue Gesundheitsprüfung fällt nicht an.

Ich gebe zu, ich hatte mehr erwartet, einiges mehr.

Die Kalkulation scheint durchaus sinnvoll zu sein, Differenzen gegenüber den alten Tarifen werden im Wesentlichen die Anpassungen sein, siehe auch Seite 3 in meinem Mitbewerbervergleich.

Ich hoffe für und wünsche der Signal Iduna viel Erfolg, den Marktvergleich ziehen wir dann im kommenden Jahr sicher noch einmal, nachdem alle anderen angepasst haben, hier ist die SI einen Schritt voraus.

Schöne Zusammenfassung, danke! Schade, dass die Chancen unzureichend genutzt wurden, zumal mit dem Prime des Deutscher Ring eine gute Ausgangsbasis vorhanden war.

Dass es kein Wechselrecht gibt, finde ich angesichts der geringen Verbesserungen nur begrenzt nachvollziehbar. Aber was erwartet man von einer PKV, welche die kundenfeindlichste Auslegung der §204 VVG-Tarifwechsel “lebt”.

Tolle Info, gut gemacht. Nach 18 jahren erfahrung mit DR und Signal habe ich nichts anderes von der Signal erwartet, gewollt aber nicht gekonnt. Wer hier Kundenfokus erwartet hat ist wiedermal enteuscht.

Wir werden nächste Woche auf die neuen Tarife geschult und ich weis jetzt schon wie das ausgeht, jetzt bin ich ja gebrieft und kann dann herzlich in mich rein lächeln. Danke für die reichhaltige Info.

Danke für die interessante und wie immer objektiv, kritische Betrachtung.

Ich als SI Kunde im Tarif Exklusiv Plus, heißt dem Vorgängertarif, muss ehrlich sagen das ich beim ersten lesen jetzt nicht die grossen Sprünge sehen kann. Ein wenig mehr für werden Familien hier, ein paar Werte verändert da und schon haben wir einfach gesagt den neuen Tarif.

Sollte ich ein Downgrade wünschen würde ich wohl tendenziell in meiner Tarifwelt bleiben. Sollte ich doch mal etwas mehr wünschen ist der Prime das Produkt der Wahl.

Auf der einen Seite verstehe ich das die SI auch wieder mal mit was Neuem an den Start gehen will. Die Tarifgruppe privat ist ja nunmehr über 15 Jahre am Markt (bi/ uni). Vertriebs- und Marketingtechnisch mag das Vorteile bringen. Ich hoffe das sich daraus jetzt für Bestandskunden keine Nachteile durch schneller steigende Alttarife, da ja geschlossen und in gewisser Weise unabhängig vom Neukundengeschäft ergeben.

Sie schrieben oben zum DR: Die Tarife des Dt. Rings (expert, Comfort+, Prime) bleiben unangetastet. Ist mit expert nicht etwa ESPRIT gemeint??

Sehr aufmerksam, danke für den Hinweis, da war ich wohl gedanklich schon beim nächsten Versicherer