Knappe 5 Jahre später, der Finanztest Krankenversicherung Test ist in einer neuen Ausgabe zurück. Die Zeitung hat einen neuen Namen „Stiftung Warentest Finanzen.“ und es wurde noch schlimmer.

Hier der neue Beitrag. Unten der alte Beitrag aus 2029.

… wieder nichts gelernt oder bewusst getäuscht?

Es ist eine „neverending story“. Unter dem Stichwort „Finanztest Krankenversicherung Test“ finden sich hier unzählige Beiträge zu fragwürdigen Tests von privater Krankenversicherung und/ oder Berufsunfähigkeitsversicherungen. So auch der neue Finanztest PKV Test 2019, hier geht es einmal mehr um die private Krankenversicherung als Ersatz für eine GKV. Alte Beiträge können Sie hier nochmals detailliert nachlesen.

- Alle bisherigen Beiträge zum Stichwort Finanztest

- Der letzte fragwürdige PKV-Test bei Finanztest

- die PKV-Analyse von Finanztest und sonderbaren Auswertungen

- Probleme bei Finanztest und der Berufsunfähigkeit

Heute ist nun endlich der neue Test erschienen, welcher sich in der Ausgabe 11/2019 der „berühmten Zeitschrift“ nachlesen lässt. Eines hat sich geändert, denn so viele Testsiegel wird man bei diesem dilettantischen Test wohl nicht verkaufen können. Wobei ich hier Wetten abgebe, das sich „Testsieger“ finden und diese mit wehenden Fahnen durch die Lande ziehen. Schlimm, da es eine falsche Erwartung und eine vermeintliche Sicherheit erzeugt, welche es so nicht gibt. Doch schauen wir zunächst etwas detaillierter auf den Test, denn nicht alles ist schlimm und schlecht, einige Fakten und Hinweise sind durchaus richtig.

Finanztest PKV Test – allgemeine Hinweise zu den Systemen und der PKV

Richtig und wichtig ist Aufklärung, und lange nicht jede(r) der/die in die private Krankenversicherung wechseln könnte oder dürfte, sollte das auch tun. Ich habe unzählige Beiträge dazu geschrieben und mit Blick auf Veränderungen und Risiken auf vieles hingewiesen. Ein Beitrag, welcher das hervorragend zusammenfasst, auch wenn dieser schon etwas älter ist:

- Eine PKV müssen Sie sich leisten können und auch wollen

- niemand muss in die private Versicherung, auch wenn Sie können

Auch die Zeitschrift greift dieses in der Einleitung zum neuen Finanztest Krankenversicherung Test 2019 auf und schreibt unter dem Titel „Bund fürs Leben“ über genau diese Entscheidungen und auch damit vorhandene Risiken. Das sollten einige mehr tun, denn nur so kommen wir endlich weg von dem „Ich muss in die PKV“. NEIN, es MUSS niemand, wenn er das nicht möchte. Es muss auch niemand ein Haus bauen, niemand einen Baum pflanzen und niemand sonstigen Luxus kaufen und nutzen. Private Krankenversicherung und damit verbundene Absicherungen sind (teilweise) Luxus. Diese ermöglichen im Gegensatz zu gesetzlichen Krankenversicherungen eben, insbesondere eine freie Gestaltung der Leistungen und des Umgangs.

Wer sich für die private Krankenversicherung bewusst und langfristig entscheidet und dabei auch mögliche Risiken und Veränderungen bedenkt, der wird hier auch zufrieden sein. Wer aber nur deshalb die GKV verlässt, weil er glaubt, hier billiger versichert sein zu können, der irrt nicht nur, sondern es bitter bereuen wird.

- ein PKV-Wechsel spart kein Geld – NIE!

- Freunde, Bekannte und Kollegen sind schlechte Ratgeber

- wo Ihr Berater versichert ist, spielt keine Rolle

Sie tragen auch nicht die gleichen Klamotten an, haben nicht die gleiche Wandfarbe und auch keine identischen Möbel, oder?

So geht es auf Seite 78 der aktuellen Ausgabe dann auch mit den Hürden weiter. Ja, Finanztest kann auch bisher nicht wissen, dass die Grenzen für die Jahresarbeitsentgeltgrenze 2020 schon bekannt sind und sich damit die Sozialversicherungswerte 2020 ändern. Vielleicht liest man zukünftig einfach hier mit, liebe Redaktion, dann kann man zumindest in einer Ausgabe im November schon einmal die Zahlen haben. Sind ja nun schon einige Wochen bekannt. Somit liegt für Angestellte die Hürde nunmehr bei 62.550 € und eben nicht mehr (wie in diesem Jahr) bei 60.750 €.

Finanztest PKV Test 2019 – Testzeitpunkt, unwissend oder mutwillige „falsch gewählt“?

„Warum falsch? Wann ist denn richtig?“ werden nun einige von Ihnen fragen. Dazu muss man etwas hinterfragen, wann in der PKV was genau passiert. Bei der Masse der Gesellschaften und Tarife ist das Versicherungsjahr gleich dem Kalenderjahr, wie Sie in dieser Übersicht hier sehen können. Auch finden bei der Masse der Unternehmen Überprüfungen und Beitragsanpassungen zum Jahresende statt. Da ist es wenig hilfreich einen solchen Test mit Datenstand August im Oktober zu veröffentlichen, stimmen doch hier die meisten Daten schon rein gar nicht mehr nach weiteren zwei Monaten.

Möchte man hier bewusst bestimmte Szenarien oder Tarife bevorzugen oder hat in der Auswahl einfach jemand keine Ahnung gehabt? Nein, sicher nicht. Es geht schlichtweg um Auflage. Zum Jahreswechsel beschäftigen sich viele Angestellte mit der Frage der passenden Versicherung. Einerseits nach Anpassungen, andererseits nach Überschreiten der Versicherungspflichtgrenze. Alle diese Kunden sollen nun schnell noch zum Kauf der aktuellen Ausgabe gelockt werden, denn so steigern sich die Verkaufszahlen. Auch lassen sich im „Jahresendgeschäft“ noch schnell ein paar Testsiegel an die Versicherer verkaufen, welche dann mit dem Zeug werben.

Finanztest PKV-Test „Unser Rat“

Einzig der kleine Kasten auf der Seite 79 ist und teilweise nachvollziehbar. So rät Finanztest allen, welche sich mit dem Thema beschäftigen, genau abzuwägen und weist insbesondere auch auf die möglichen, besseren Leistungen der privaten Absicherung hin. Der Hinweis „Achten Sie nicht nur auf den Preis“ ist zwar augenscheinlich gut gemeint, geht aber mit dem Test und dem Aufbau gar nicht konform und ist eher Augenwischerei.

Klar ist es wichtig und entscheidend, welche Leistungen ich in meinem Vertrag einkaufe, das schafft aber Finanztest nicht ansatzweise in den Test zu übernehmen und testet dort wieder nahezu ausschließlich preisorientiert. Auch der Verweis auf die „Checkliste“ ist eher fragwürdig, denn diese ist ebenfalls fehlerbehaftet und unvollständig. Aber die Test-Checkliste und auch die kostenpflichtige Analyse, welche Finanztest anbietet, beides schauen wir uns in den kommenden Wochen nochmals genauer an.

Es bleibt also festzuhalten:

- niemand muss in die PKV

- Sie sollten wissen, was Sie tun und abwägen

- Existenzgründer ohne sichere Einkünfte und auch ein Teil der Selbstständigen sollte andere Optionen nutzen

- aus „Geld-spar-Gründen“ sollte und darf niemand in die PKV!

Generell ist der Schutz in der PKV flexibler und hochwertiger, wenn man denn weiß, was man da kauft. Freiheit bedeutet aber eben Risiken. Es ist eben nicht eine Karte, mit der ich zum Arzt gehe und dann bin ich raus aus der Nummer und mir ist alles egal. Sie sind Selbstzahler in der PKV, also auch der, der mit dem Arzt einen Vertrag schließt. Was davon dann im Hintergrund (und einem separaten Vertrag) der Versicherer davon erstattet, das steht auf einem anderen Blatt und das entscheiden Sie bei Ihrer Auswahl.

Da sich das Leben aber eben nicht nach festen Regeln entwickelt und privat wie beruflich Umwege passieren können und auch sollen, muss Flexibilität her. Das ist nicht mehr nur eine einfache Option, sondern das sind viel mehr Wechselmöglichkeiten und Anpassungen für die Zukunft und das selbst dann, wenn es „normal“ nicht mehr geht. Eines ist weiterhin nicht zu vergessen und darauf weist Finanztest auch hin:

Rücklagen müssen gebildet werden. Immer!

Das gilt im Übrigen für beide Systeme. In dem einen für steigende Beiträge, im anderen für steigende Beiträge und wegfallende Leistungen. Es ist generell immer ratsam und wichtig, seine eigene Vorsorge zu überdenken. Wer heute den Wechsel in die PKV vollzieht und sich dann wieder dagegen entscheiden möchte, auch für den, gibt es nach dem 55. Lebensjahr weiterhin einige Optionen und Möglichkeiten. Dazu bedarf es spezialisierter Berater und Menschen, die sich damit auskennen, damit ein solcher Wechsel sauber und rechtssicher vollzogen wird.

Für die Bildung solcher Rücklagen gibt es ganz unterschiedliche Wege und Modelle. Das kann als private Sparform geschehen, über geförderte Modelle wie Riester oder Rürup und natürlich auch als Beitragsentlastungstarif in der PKV. Welches Modell oder welcher Mix der richtige ist, das ist im Einzelfall zu entscheiden und auch über die Jahre anzupassen.

Finanztest PKV Test – die Mindestkriterien

Hier hat Finanztest leider so gar nichts gelernt und wiederholt die Fehler aus 2006, 2014 und -17 erneut. Wann begreifen die Tester endlich einmal, dass solche Mindestkriterien zwar angesetzt werden können, aber dann auch passen müssen. Auch in diesem Jahr hat sich Finanztest da wieder selbst übertroffen. Setzten, 6!

Auf der Seite 84 der Zeitschrift finden sich diese besagten Kriterien. Dabei schreibt Finanztest einleitend selbst:

„Niemand weiß vorher, welche medizinischen Leistungen er einmal benötigen wird. Wer eine private Krankenversicherung abschließt, sollte deshalb für einen umfassenden Schutz sorgen. Sonst kann es passieren, dass er im Krankheitsfall auf Leistungen sitzen bleibt.“

Da Finanztest hier nur Tarife testen möchte, welche einen „umfassenden“ Qualitätsstandard bieten, wurden diese Mindestkriterien festgelegt. Schauen wir also einmal genauer hin:

Zweibettzimmer und Chefarzt [hier zeigt schon die Formulierung, dass die Tester nichts verstanden haben]

stationäre Psychotherapie für 30 Tage (interessante Auffassung von „umfassend“)

Krankentransportkosten zum nächstgelegenen Krankenhaus bis 100 (!) Kilometer

Arzthonorare bis zum Höchstsatz (3,5fach)

Zahnbehandlungen zu mind. 90 %

Zahnersatz und Laborkosten zu mind. 65 %

Vorsorgeuntersuchungen im Umfang der gesetzlichen Krankenversicherung

Heilmittel zu mind. 75 % und auch für Logopädie und Ergotherapie

verschreibungspflichtige Medikamente

Hilfsmittel zu 75 % in einfacher Ausführung

Aus einem bestimmten Grund haben wir hier eine andere Auffassung von Qualität in den Bedingungen und damit dem Umfang des Versicherungsschutzes. Man könnte vermuten, was ich natürlich nicht tue, dass hier der

Test und die Kriterien dem gewünschten Ergebnis angepasst/ untergeordnet

wurden, aber das ist natürlich nur eine Möglichkeit. Vielleicht hat man einfach auch nur wenig Ahnung und die Kritik an den letzten Tests der vorangegangenen Jahre schlichtweg nicht mehr gefunden.

Beamte brauchen nach Auffassung von Finanztest zudem nur einen geschlossenen Katalog an Hilfsmitteln. Ich kann mich kaum erinnern, wann ich das letzte Mal einen solchen Unsinn gelesen habe. Angestellten gesteht Finanztest in den Mindestkriterien und dem Test zumindest ein Krankentagegeld von 120 € am Tag zu. Wie dieses sich mit einem bedarfsgerechten Schutz vereinbaren lässt, ist mir jedoch nicht ganz klar. Ein Angestellter mit einem PKV Beitrag von 700 €, einem brutto von 6000 € und einem netto von 3.300 € kommt da schon schnell ins Trudeln. Hierzu aber unter dem Punkt “Krankentaggeld“ hier auf der Seite mehr Infos.

Schlimm, schlimmer, „so haben wir getestet.“

Es wird aber weitaus gruseliger und damit ist der Test, ohne auch nur einen einzigen Tarif gesehen zu haben, schlichtweg unbrauchbar. Auf der Folgeseite, der Seite 85, erklärt und Finanztest nun, wie der Test ablief. Dabei wurden 41 Tarife für Angestellte und 53 Tarife für Selbstständige neben den 26 Tarifen für Beamte getestet. Auch hier musste wieder ein Modellkunde dran glauben, dieses Mal war er 35 Jahre alt und angestellt und es wurden Selbstbeteiligungen zwischen 300 und 750 € bei Angestellten und 500-1000 € bei Selbstständigen zugrunde gelegt.

Warum hier nicht einfach auch Tarife mit kleineren SB’s berücksichtigt wurden, dass weiß wohl nur Finanztest oder der, der das Ergebnis vorher gekannt haben wollte. Dann folgen die Kriterien, welche keine sind.

Finanztest Qualitätsurteil

Dieses setzt sich aus unterschiedlichen Bereichen zusammen. mit einem Gewicht von 80 (!!!) Prozent geht hierbei der aktuelle Preis und die Leistung ein. Also das AKTUELLE Preis-Leistungsverhältnis ist das entscheidende Kriterium für Finanztest. Nichts mit Gesellschaft, nichts mit Bedingungen, nichts mit Kalkulation und auch nichts sonst ist wichtiger. Nur der aktuelle Preis! Kritikfähig? Sicher nicht. Denn genau diese eklatanten Mängel haben viele Kollegen, Spezialisten und ich bereits 2006, 14, 17 bemängelt.

Dabei hat sich Finanztest Leistungspunkte ausgedacht und diese als Grundlage genommen. Lassen wir uns eine Aussage einmal auf der Zunge zergehen, diese werden wir später beim Ergebnis noch genauer hinterfragen. Dort heißt es:

„Ein Sehr gut bedeutet daher, dass das Preis-Leistungs-Verhältnis des Angebotes weit über dem Marktdurchschnitt liegt, ein Mangelhaft heißt, es liegt weit darunter.“

Diesen Satz behalten Sie bitte in Erinnerung oder schreiben Sie sich den besser schnell auf, den benötigen wir gleich noch. Nun aber weiter im Text.

Dann hat Finanztest auch erkannt, dass Tarife unterschiedliche Selbstbeteiligungen haben und somit ein Zwölftel der SB umgelegt und einen solchen Vergleichsbeitrag ermittelt. Dabei wurden auch zusätzliche Selbstbeteiligungen für Medikamente berücksichtigt, schreibt FT. Eigenanteile wie 30% für eine Prothese (schnell also mal einige tausend Euro) oder Heilmittel dagegen finden keine Beachtung. Aber einen Modellkunden mit einem „geschätzten Kostenaufwand“ hat sich die Redaktion auch noch einfallen lassen. Dieser hat somit im Jahr einiges an Kosten. Dazu kommen in einem teuren Jahr 16.838 € Kosten zusammen, sagt Finanztest. Nun ja, mit den Kosten haben sie es anscheinend auch nicht so. Was wirklich entstehen kann, das habe ich einmal in Beiträgen mit dem Stichwort „#waskosteteigentlich beispielhaft erklärt.

Dabei hatte der „schwerkranke Kunde“ laut Finanztest PKV Test nur eine Psychotherapie von 35 Sitzungen (3228 €), einige Medikamente für Asthma (700 €), eine Krone (600 €) und einen Krankenhausbesuch, werden Herzrhythmusstörungen mit „kleiner Operation“ für 12.300 €.

Die Medikamente muss er sich aber allein verschreiben, denn Arztkosten hatte er keine. Auch die Einweisung ins Krankenhaus war wohl selbst veranlasst, einen Krankenwagen benötigte er keinen, auch keine vorhergehende oder weiterführende Untersuchung. Der Schwerkranke stand wohl morgen auf, meinte, er hat Asthma und Herzrhythmusstörungen und ist dann schnell zur OP ins Krankenhaus. Dann raus und dann kamen bei der ganzen Eigendiagnose wohl die Depressionen.

Welch ein Schwachsinn, und selbst der Laie merkt hier, wie unsinnig dieses Szenario ist. Das ist fast wie das schöngerechnete Leistungsbild bei der fallbezogenen Selbstbeteiligung der Continentalen Krankenversicherung. Vielleicht sollten die Tester ab sofort Werbetexte schreiben.

Aber neben den MINDESTleistungen gibt es ja noch Zusatzleistungen, welche dann ebenfalls bewertet wurden. Dazu zählen höhere Arzthonorare, Vorsorge über GKV-Niveau, Brillen (NICHT Lasik, das ist egal), Hilfsmittel über 75 %, Heilmittel über die Mindestanforderungen hinaus, sogar Anschlussheilbehandlung schafft es in die „Zusatzleistungen“, welche ja nicht wichtig sind.

Das Ergebnis (Selbstständige und Angestellte)

Zu den Beamtentarifen werden einige meiner spezialisierten Kollegen hier noch etwas schreiben. Beihilfsspezialisten wie der Th. Schösser oder Lars U. Harms, aber auch einige mehr können das hier weitaus umfassender erklären, daher mögen die sich zu der Bewertung bei Beamten austoben. Leider ist auch dieser Finanztest PKV Test für Beamte nicht besser.

Schauen wir uns einmal die erste Tabelle für Selbstständige an. Da wird also ein Tarif und Versicherer Testsieger, welcher VOR Erscheinen des Tests Beitragsanpassungen teilweise bis zu 34 % angekündigt hat? Diese sind auch bereits in Vergleichsprogrammen enthalten, also keineswegs überraschend. Klar, am 1. August waren diese nicht bekannt, ein weiterer Grund, warum man solche Tests am besten gar nicht, aber eben schon erst recht nicht zu diesem Zeitpunkt erstellt.

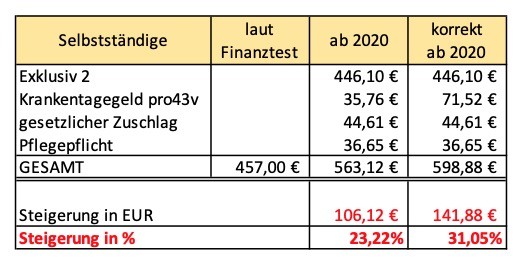

Aber nehmen wir ruhig den Tarif und vergleichen einmal die Beiträge unseren 35jährigen Musterkunden. In der Tabelle findet sich der Beitrag von 457 €, nachdem auch das „Beitragsstabilitätsrating“ mit + 1,8 bewertet wurde. Die letzte Anpassung war im Jahr 1/2013 (ALLE anderen Tarife wurden im Jahr 2018 oder später angepasst)

Nun kann Finanztest auch nicht wissen, dass Sterbetafeln einkalkuliert werden müssen und damit allein aus diesem Grund eine Anpassung nötig ist. Auch hat man hier einfach das Krankentagegeld nach Tarif pro43v berechnet, was ein Angestelltentarif ist (und nur für ganz wenige Selbstständige wie Unternehmensberater auch ginge, ein Webentwickler aber z.Bsp. nicht). Aber nicht schlimm, der Tarif bei Selbstständigen ist auch nur mehr als doppelt so teuer. Kann Finanztest aber auch nicht wissen.

Wäre der Test also AKTUELL UND RICHTIG, so würden in der Tabelle statt 457 € exakt 141,88 € MEHRBEITRAG stehen und somit der Gesamtbeitrag 141 € höher liegen. Damit würde sich der „TESTSIEGER“ auf Platz 25 einreihen!

Bis zu einem gewissen Grad habe ich ein Déjà-vu, denn auch die AXA hat mal einen Test gewonnen, mit einem Tarif, welcher danach unmittelbar durch die Decke gegangen ist und auch da konnte Finanztest das ja nicht ahnen. Auch damals: „Weil fünf Jahre keine Anpassung nicht vorhanden war, war der Tarif ja toll.”

Finanztest Krankenversicherung Test – Angestellte

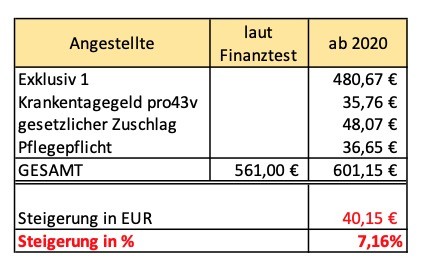

Dort ist die Situation noch „komischer“. Warum? Nun wird ein Versicherer mit einem Tarif Testsieger, welchen Sie nur in Niedersachsen und Bremen bekommen können. Okay, Sie könnten nun schnell einmal umziehen, macht man ja schnell mal für einen Antrag. Alternativ könnte aber Finanztest Ihre geistigen Ergüsse auch nur dort verkaufen, zumindest wäre der potenziell anzurichtende Schaden dann geringer. Aber lassen wir das und schauen uns auch hier die Fakten an.

Der Testsieger (also eigentlich der Zweite, aber Testsieger der bundesweiten Tarife) bei den Angestellten hat genau die Situation, welche man eben bei den Selbstständigen sah. Es wurde auch hier ein Tarif mit 1,8 und damit „toll beitragsstabil bewertet“, der seit 2013 keine Anpassung hatte und somit KANN DAS NICHT STABIL SEIN. Wer sich nur ein ganz kleines bisschen mit dem Thema beschäftigt, der merkt das schnell selbst.

Hier sind es dann aber in der Altersgruppe „nur“ 7 % und damit knapp 40 € monatlich. Auch hiermit wäre der Testsieger auf Platz 12 oder 13 zurückgefallen. Blöd, nicht wahr?

Warum Sie diesen Test niemals nutzen sollten

All das Geschilderte war nur ein kleiner Teil der Fehler und Ungereimtheiten im neuen „Finanztest Private Krankenversicherung 2019“, welcher an die stümperhaften Tests der letzten Jahre anschließt. Nach meiner persönlichen Auffassung ist es sogar noch schlimmer geworden und nicht nur fahrlässig, sondern schon mehr als das.

Für Hilfe suchende Kunden, welche sich erst jetzt über Tarife und private Krankenversicherung informieren und diesen Test auch nur dafür verwenden, bestimmte Versicherer auszuschließen oder bei der Auswahl sich auf wenige „Sieger“ zu beschränken, hat dies fatale Auswirkungen.

Hier werden eigene und teilweise unrealistische Leistungsszenarien aufgestellt, selbsterdachte Mindestleistungen verleiten in eine vollkommen falsche Richtung und verhindern eine professionelle Auswahl der für Sie passenden Absicherung.

Ob ein System wie es die PKV darstellt, überhaupt das passende System für Sie ist (mit allen Risiken und Chancen) und welcher Tarif, welche Gesellschaft und mit welchen Bausteinen ein Tarif zu Ihrer Absicherung führt, das lässt sich nur mithilfe von Spezialisten klären. Dazu ist eine Zeitung nicht nur ungeeignet, sondern hier auch noch fatal.

Nehmen Sie die 6,10 €, die dieser Unsinn kostet, und genießen Sie davon einen Kaffee und ein Stück Kuchen, während Sie sich mit einem qualifizierten Berater (egal ob am Tisch oder online) dazu unterhalten und auseinandersetzen.

Und auch wenn viele Leser hier und meine Kunden das bereits wissen, PKV Beratung macht Arbeit, erfordert Zeit (VIEL ZEIT) und ist eine Menge Kleingedrucktes zu lesen. All das lässt sich eben nicht in zwei Seiten Testsieger packen.

Sie hätten sich den ganzen Text sparen können, in dem Sie auf genau einen Punkt eingehen: den Preis.

Man stelle sich vor, bei Waschmaschinen würde ein Gerät Testsieger, welches zwar nur mäßig wäscht, aber dafür sehr wenig kostet. Schwachsinn? Beim PKV-Test ging man genauso vor! Es gewinnt die Versicherung, die am billigsten kalkuliert. Das ist bei Verträgen, die durchaus 60 Jahre oder länger bestehen können, genau die richtige Vorgehensweise – nicht…

Die Qualität wird übrigens auch erwähnt, mit den Einstufungen „A“, „B“ und „C“. Auf den ersten Plätzen ist kein Anbieter mit dem Niveau „A“.

Die Bewertung der Preisstabilität berücksichtigt alle Anpassungen seit 2013. Auch hier gilt: wer billig kalkuliert und die notwendigen Beitragsanpassungen möglichst weit nach hinten schiebt, gewinnt. Dass ein Versicherer ohne Anpassungen seit 2013 aufgrund von Preissteigerungen, steigender Lebenserwartung und sinkenden Kapitalerträge demnächst (und immer wieder für die nächsten ca. 60 Jahre) die Beiträge erhöhen MUSS, liegt doch auf der Hand.

Fazit: Wenn beim „Qualitäts“-urteil vor allem der Preis zählt und nicht die Qualität, ist der Test für die Tonne.

Seit Jahren lese ich diese lächerlich durchgeführten Tests der Finanztest bei Ihnen. Ich schlage den Autoren/Testern/Märchenerzählern einmal eine ausführliche PKV-Beratung mit mehreren Gesprächen bei IHNEN vor Herr Hennig (natürlich kostenpflichtig!). Danach kann man sicher gut berichten, wie eine PKV ausgewählt wird.

Finanztest sollte verboten werden!

Wie immer brillant analysiert und geschrieben, lieber Sven!

Kleine Ergänzung:

Bei den Tarifen für Beamte (Beihilfeberechtigte) wurde wieder einmal der Beihilfeergänzungstarif vergessen.

Hier geht es eben nicht nur um Zusatzleistungen für Sehhilfen und Zahnersatz (was ja auch schon ins Geld gehen kann), sondern bei vielen Versicherern auch um wirklich wichtige Leistungen wie z. B. Differenzkosten Einbettzimmer, Leistungen > 3,5 GOÄ oder Hilfsmittelversorgung.

Hallo Herr Henning, Sie haben diesen Test mit Recht infrage gestellt. Fast

Jeder zum Thema Versicherungen von Finanztest ist nicht in Ordnung und die

Qualität ist massiv zu bemängeln.Das habe ich z.B. beim letzten Haftpflicht Test auch gemacht. Letztlich hilft das den versicher9unsvermittlern nicht weiter. Wir bewegen uns immer im gleichen Kreis. Ihre ausführliche Stellungnahme müsste der Öffentlichkeit

Zugetragen werden, und Finanzteest müsste zur Stellungnahme gezwungen werden.Z.B. in den öffentlichen Rundfunk und Fernsehanstalten. Nur so könnte dieser Spuk ein Ende gesetzt werden.

der Test ist die reinste Katastrophe,

z.B. eine Debeka in den Noten so über eine AXA/DBV zu stellen, ist vorsätzlich, bei einer Vielzahl von gravierenden Leistungsunterschieden !!

… und ich muss mir den Finanztest-Artikel doch wieder kaufen, damit ich weiß, worauf ich eingehen muss. Damit ist der Job des Redakteurs gesichert, um auf gleichem Niveau weitermachen zu dürfen, damit man in Beratungen Zeit verschwendet, um das, was dort steht, ins rechte Licht zu bringen. Und Behauptungen widerlegen muss.

Ich würde mir wünschen, dass Zeitschriften wie diese auch sich wie wir offenbaren müssen: in diesem Fall als “Versicherungsberater”. Denn nichts anderes wird hier getan: Der Kunde hat einen Bedarf und möchte sich informieren (GKV oder PKV, und wenn ja, dann welche. Zu diesem Zeitpunkt kann er sich mit seinem Bedarf einsortieren (Beamter, Angestellter…), erhält eine “Empfehlung” und zahlt dafür ein “Honorar”.

Anmerkung zum Kaffee: Den gibt es im Beratungsgespräch sicherlich immer kostenlos. Wie auch die BAP-Liste, die im Internet auch frei zugänglich ist.

Vielen Dank für die lesenswerten Zeilen.