Wer sich für ein System der Gesundheitsvorsorge entscheiden kann, der kann aufgrund seines Einkommens über der JAEG (in 2013 sind das 52.200 EUR) als Angestellter, oder aber als Selbstständiger und Freiberufler eines der beiden Systeme wählen. Entweder er ist bzw. bleibt in der gesetzlichen Krankenkasse freiwillig versichert, oder aber die Entscheidung fällt zu Gunsten der Privaten Krankenversicherung. Welches System das passende ist, hängt von sehr vielen Faktoren ab (Link: Eine private Krankenversicherung muss man sich leisten können und wollen)

Wer jedoch in der GKV bleibt, dem ist oft ein ganz anderes Problem gar nicht so bewusst und dieses wird teilweise deutlich unterschätzt, bis es zu spät ist. Gerade wenn die Einkommen in der Familie unterschiedlich verteilt sind und die Frau oder der Mann über der Grenze verdienen, so entsteht eine gravierende Lücke beim Krankengeld.

Was wird denn in der gesetzlichen Krankenkasse gezahlt?

Die gesetzliche Krankenkasse zahlt bei Arbeitnehmern nach der gesetzlichen Lohnfortzahlung von 6 Wochen ein Krankengeld. Dieses berechnet sich zunächst aus dem Einkommen des Versicherten, abzüglich der Beiträge zur Sozialversicherung, was in der Praxis wie folgt aussieht.

Das maximal in der GKV gezahlte Krankentagegeld beträgt somit:

3.937,50 EUR * 0,7 = 2.756,25 EUR / 30 = 91,88 EUR

abzüglich SV Beiträge von 12,225% (Kinderlose) oder 11,975%

= max. KT somit: (Kinderlose) 80,87 EUR bzw. 80,64 EUR pro Kalendertag

Unser Ingenieur des Maschinenbaus, angestellt bei einem Zulieferer der Automobilindustrie, hat ein monatliches Bruttoeinkommen von 5.000 EUR, ist der Hauptverdiener der Familie, da die Frau derzeit noch in Teilzeit arbeitet, da die Kinder mit 2 und 5 noch recht klein sind.

Von den 5.000 EUR bleiben dem Familienvater in der Steuerklasse 4, bei 2 Kindefreibeträgen nach Abzug von Steuern und Sozialabgaben 2.909,85 EUR also monatlicher Nettoverdienst.

Doch wie sieht es bei Krankheit aus?

Hier wird das Krankentagegeld der GKV wie folgt berechnet.

Obwohl das Einkommen mehr als 3.937,50 EUR beträgt, wird dieses nicht mehr zur Berechnung des KT herangezogen. Somit beträgt das maximale Krankentagegeld bei diesem Angestellten:

täglich: 80,87 EUR, also hochgerechnet auf 30 Tage = 2.426,10 EUR. Und so fehlen, schon nach einer Krankheit von 6 Wochen in der Familienkasse Monat für Monat beachtliche Beträge, immerhin sind das hier – 483,75, also mehr als 16 EUR am Tag.

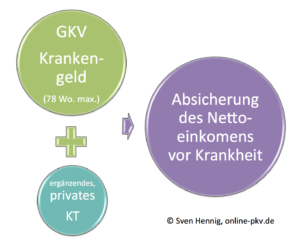

Dazu kommt noch ein großer Unterschied. Während die privaten Krankentagegeldversicherer das Krankentagegeld solange zahlen, wie Arbeitsunfähigkeit besteht (Erklärung der Begriffe und Unterscheidung AU und BU), ist dieses in der GKV auf einen Zeitraum von 78 Wochen begrenzt.

„Ach was, 78 Woche, so lange bin ich nie krank.“ ist ein oft gehörter Satz. Natürlich sind viele Erkrankungen deutlich kürzer und ggf. ist bis zu diesem Zeitpunkt schon Berufsunfähigkeit eingetreten, dann gibt es eh gar nix mehr, aber gerade bei Unfällen, Krebs- oder Herzkreislauferkrankungen oder Burn-Out und Überlastung sind 78 Wochen quasi „nix“.

Wie lässt sich das Risiko abfedern?

Jeder kann für sich den oben genannten Rechenweg durchführen und ermitteln, wie hoch das eigene Krankentagegeld ist und welche Differenz zum Nettoeinkommen besteht und dann entscheiden, ob man mit der Einbuße leben kann und will. Das Risiko kann eben durchaus an der Familienkasse nagen und im Fall der Fälle zu ernsten Problemen führen. Einfacher ist es, dieses Risiko durch eine private Krankentagegeldversicherung abzudecken. Das macht Sinn und schafft, gerade in Kombination mit einer passenden Absicherung bei Berufsunfähigkeit, einen lückenlosen Schutz.

Was passiert, wenn die PKV behauptet man sei berufsunfähig

Das ist bestimmt teuer?

Ist es gerade in den meisten Fällen nicht. Die Absicherung des Krankentagegeldes in Höhe von 15 EUR am Tag, also 450 EUR im Monat, kostet für die unterschiedlichen Altersgruppen folgende Beiträge

30järhige(r) Versicherte(r) = 5,46 EUR pro Monat

40jährige(r) Versicherte(r) = 7,42 EUR pro Monat

50jährige(r) Versicherte(r) = 10,83 EUR pro Monat

Hierbei ist jedoch unbedingt auf eine ausreichende Qualität der Bedingungen zu achten und sicher zu stellen, dass diese keine Lücken in den Formulierungen und dem Versicherungsschutz aufweisen. Damit Ihnen das nicht passiert, schauen Sie sich zunächst die Berechnung an und erst dann geht es in die Auswahl der gewünschten Absicherung. Wenn Sie Fragen haben, hier geht‘s zum Kontaktformular.