Manchmal ist es schon nicht so einfach. Bereits vor Wochen schrieb ich einen Beitrag zu der Frage, welche Folgen ein verspäteter Abschluss in der Berufsunfähigkeitsversicherung hat und wie Sie schnell und ohne großen Aufwand mehr als 4.500€ an Beiträgen sparen können. Der Schlüssel zum Erfolg war ist das Eintrittsalter, denn dieses ist nicht abhängig davon wann Sie wirklich geboren sind, sondern davon in welchem Kalenderjahr der Vertrag beginnt. Wer also im kommenden Jahr 30 wird, der ist (auch wenn er erst am 31.12.2016 die 30 erreicht) bereits ab dem 1. Januar 2016 genau so alt, wie er in dem Jahr wird.

Grundsätzlich ist dagegen ja auch nichts einzuwenden, würde nicht das um ein Jahr erhöhte Eintrittsalter bei der Beantragung der Versicherung zu deutlich höheren Prämien führen, welche sich einfach vermeiden lassen. All das ändert aber nichts daran, dass die Auswahl des Produktes, des Versicherers und des richtigen und individuell passenden Tarifs elementar wichtig ist und auch nicht zu einem überstürzen Abschluss führen sollte.

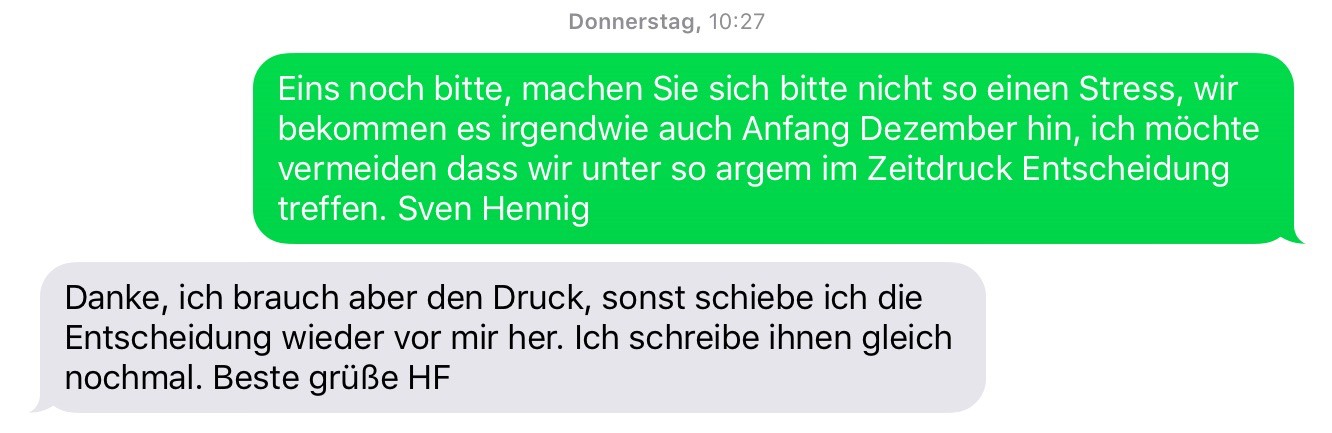

Auch wenn das Jahresende keinesfalls überraschend kommt- Sie werden es kaum glauben, aber es kommt immer und immer wieder- so arbeiten (und entscheiden) Menschen oftmals Fragen zum Versicherungsschutz erst wenn es zu spät ist, oder wenn der nötige Druck da ist. Exemplarisch eine Antwort eines meiner Interessenten auf eine SMS von mir.

Für den einen ist lange hin- und her überlegen die richtige Wahl, andere brauchen eine “Deadline” um sich entscheiden zu müssen/ können. Eine generelle Lösung gibt es hierfür auch nicht und nur weil eine Frist abläuft sollte man auch keinen Abschluss tätigen, das ist ganz sicher der falsche Weg. Eine Entscheidung der so wichtigen Absicherung gegen die Folgen des Verlustes der Arbeitskraft hingegen, die sollte auch nicht immer und immer wieder aufgeschoben werden. Warum ist schnell und einfach gesagt. Das Eintrittsalter ist der eine Punkt, die Frage nach dem Gesundheitszustand die andere. Und ja…

Für den einen ist lange hin- und her überlegen die richtige Wahl, andere brauchen eine “Deadline” um sich entscheiden zu müssen/ können. Eine generelle Lösung gibt es hierfür auch nicht und nur weil eine Frist abläuft sollte man auch keinen Abschluss tätigen, das ist ganz sicher der falsche Weg. Eine Entscheidung der so wichtigen Absicherung gegen die Folgen des Verlustes der Arbeitskraft hingegen, die sollte auch nicht immer und immer wieder aufgeschoben werden. Warum ist schnell und einfach gesagt. Das Eintrittsalter ist der eine Punkt, die Frage nach dem Gesundheitszustand die andere. Und ja…

“Ich war die letzten Jahre nicht krank, warum sollte es gerade jetzt passieren?“

ist auch so eine typische Antwort, mit der Sie sich selbst gut einreden können eine Entscheidung nicht oder noch nicht treffen zu müssen. Ist ja auch schön bequem, so ist man selbst “nicht schuld” wenn was schief läuft und kann das eigene Gewissen beruhigen. Solange Sie ledig sind und keine Verpflichtungen haben, so lange mag das auch noch gehen. Sie werden berufsunfähig und dann zum Sozialfall? So what, ist ja keiner der zu versorgen ist. Kritischer und auch unverantwortlich wird es aber dann, wenn Frau/ Mann/ Partner(in) zu versorgen sind oder Kinder geboren werden. Jetzt und spätestens jetzt ist eine umfangreiche Absicherung nötig und unumgänglich.

Auch davor war diese für den Fall der BU schon wichtig. Warum? Weil es nur bedingt schön ist als Sozialfall zu enden und auf die Hilfe anderer angewiesen zu sein? Weil es ein selbstbestimmtes Leben erst dann ermöglicht, wenn auch die Mittel dazu da sind. Selbst wenn die Sozialhilfe (Hartz IV) gerade so ausreicht um die laufenden Kosten zu decken, Geld für eine Altersvorsorge bleibt hier sicher keines mehr übrig. Das hat dann aber zur Folge, das auch mit Beginn des Rentenalters keine Leistungen da sind und nur die Mindestrente, also die so genannte Grundsicherung vorhanden ist. Wollen Sie genau das?

Eine Absicherung für den Fall der Berufsunfähigkeit kann dieses Problem lösen, ist aber auch keine Garantie. Natürlich ist es so, das der Versicherer nur dann zahlt wenn er es muss. Daher sind die Auswahl des richtigen Versicherers und die Beantwortung der Gesundheitsfragen von entscheidender Bedeutung und das braucht Zeit.

Erfolgt der Abschluss nun zum 1.12., so gilt das Eintrittsalter 2015, erfolgt der Abschluss erst zum 1.1., so sind Sie ein Jahr älter.

Aber der 1. Dezember war doch schon?

Richtig, den Termin haben Sie nun mal verpasst. Je nach Versicherungssparte gibt es aber derzeit noch Möglichkeiten ein Eintrittsalter 2015 zu sichern, das geht aber eben nicht ewig und ist ggf. mit Kosten verbunden. Daher schauen wir einmal in die unterschiedlichen Bereiche:

Berufsunfähigkeitsabsicherung

In der BU Absicherung gibt es- je nach Gesellschaft- unterschiedliche Fristen die zu beachten sind. So ist es bei vielen Unternehmen durchaus noch möglich, einen Antrag auf den 1.12. zurück zu datieren.Der Vorteil liegt in einem deutlich geringeren Monatsbeitrag, da das Alter ein Jahr geringer ist. Aber: Sie zahlen natürlich für einen Versicherungsschutz rückwirkend, wo keine Leistung eingetreten sein kann. Daher ist ein solcher Abschluss oft begrenzt. Bei vielen Unternehmen ist dieses bis zum 15. Dezember möglich, einige andere lassen auch bis Jahresende eine Rückdatierung zu. So müssen Sie 1-31 Tage Beitrag für einen Schutz zahlen, den Sie gar nicht mehr haben können, dennoch ist dieses oft sinnvoll, da schon die Beitragsersparnis im ersten Versicherungsjahr einen solchen Mehrbeitrag ausgleicht.

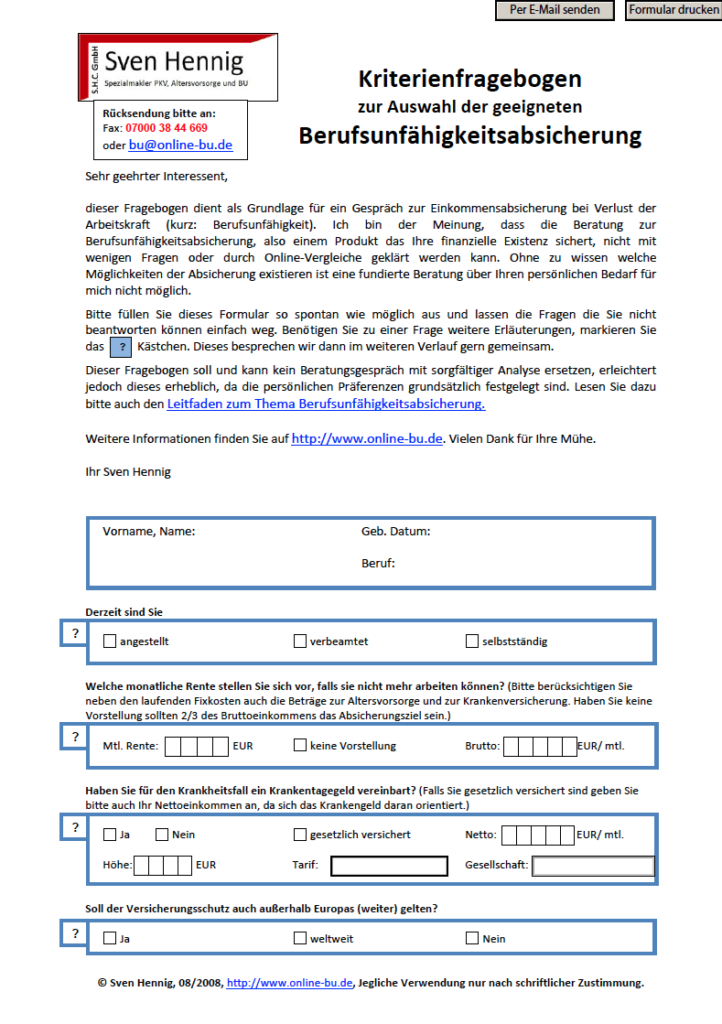

Haben Sie noch einen bestehenden Versicherungsschutz und passt dieser nicht mehr, so muss dieser natürlich noch gekündigt werden. Wie Sie eine unpassende Berufsunfähigkeitsversicherung beenden können, habe ich bereits in meinem Beitrag geschrieben –> KLICK!. Ob das nötig ist, oder der bestehende Vertrag auch einfach angepasst und umgestellt werden kann, das lässt sich nicht pauschal beantworten und erfordert weitere Beratung. Dazu sollten Sie einmal den Leitfaden zur Berufsunfähigkeitsversicherung lesen, sich die –> Auswahlkriterien anschauen und dann den –> Fragebogen zur BU ausfüllen. Auch prüfen Sie bitte unbedingt die höhe der versicherten Rente, denn eine zu kleine BU Rente sichert Ihnen auch gleich den Bezug von Hart IV, dann können Sie von den Beiträgen lieber gleich jeden Monat schön essen gehen, also: Richtige Rente oder gar nicht!

Merke: Ein fehlender (oder falscher) BU Schutz kostet nicht nur die finanzielle Existenz im BU Fall, sondern “sichert” damit auch in den meisten Fällen die Altersarmut, denn Beiträge in die gesetzliche oder private Altersvorsorge können dann nicht mehr aufgebracht werden.

Private Krankenversicherung

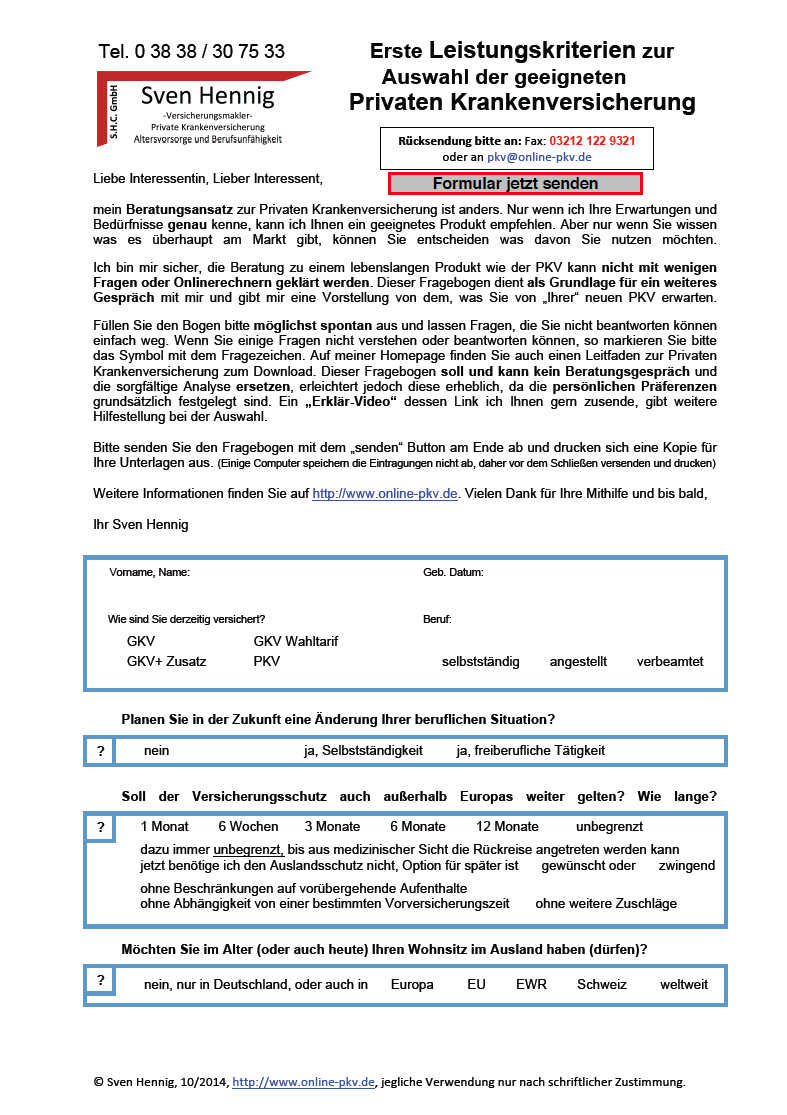

Wer au der gesetzlichen (oder einer anderen privaten) Krankenversicherung in die PKV wechseln möchte (oder muss), für den gibt es noch einiges mehr zu beachten. Hier sind die Kriterien für einen Wechsel zudem weitaus umfangreicher und müssen nochmals mehr bedacht werden. Neben der gewünschten Absicherung, welche Sie auch hier wieder mit dem Kriterienfragebogen (und bei Bedarf mit einem Video, welches ich Ihnen auf Anfrage gern zusende) ermitteln können, sind viele weitere Punkte zu klären. Das hat dann etwas mit Familienplanung, beruflichen Aussichten, Karriere und Auslandsaufenthalten und vielem mehr zu tun.

Auch hier entscheidet (bis auf ganz wenige Gesellschaften) das Jahr über das Eintrittsalter und damit über die Prämie für die kommenden Jahrzehnte. Gerade diese Entscheidung will aber wohl überlegt sein. Erzählt Ihnen also ein Vertreter, Berater oder Ihr Betreuer in der Bank, Sie müssen schnell noch wechseln weil es bald teurer wird, dann setzen Sie diesen vor die Tür. (Auf welcher Seite steht Ihr Berater eigentlich? –> Lösung hier! KLICK!)

Bereits in der Vergangenheit habe ich zum Thema “Noch schnell ein Jahr jünger in die PKV” geschrieben und auch dieses Jahr werden viele wieder von windigen Beratern zu schnellen und unüberlegten Entscheidungen gedrängt. Machen Sie sich in Ruhe Gedanken, überlegen Sie genau und wenn es dann passt, dann lässt sich bis ca. 15.12. noch eine Beratung beginnen, welcher auch noch eine Rückdatierung zulässt. So sichern Sie sich bei einem Wechsel aus der GKV oder einem Wechsel innerhalb der privaten Krankenversicherung das Eintrittsalter 2015. Und was, wenn es nicht klappt? DANN KLAPPT ES EBEN NICHT!

Auf die Frage einer Interessentin:

“Und was ist, wenn wir stundenlang telefonieren und ich mich dann nicht entscheiden kann/ will?”

habe ich neulich geantwortet: “Dann haben wir stundenlang telefoniert und Sie haben sich dann nicht entschieden.” So einfach kann das Leben sein. Natürlich leben Berater (ich auch) von seiner Vergütung und natürlich wäre es eher blöd, wenn es immer so ist. Aber einige Telefonate und Hinweise, Tipps und auch der Rat es besser zu lassen, die ruinieren mich nicht und ich kann dennoch Weihnachten etwas zu essen auf den Tisch bringen und Geschenke für die Kinder kaufen. Es muss nicht nach jedem Telefonat ein Abschluss “dabei raus kommen”.

Viele Interessenten schätzen mittlerweile eine kompetente und unabhängige Beratung so sehr, das diese gern ein Honorar dafür zahlen würden (was bei Maklern so nicht geht bzw. rechtlich nicht ganz einfach ist) und einigen ist es nahezu peinlich am Ende meine Zeit beansprucht zu haben und ich habe nachher nichts davon. Machen Sie sich bitte diese Sorgen nicht, ich sage schon wenn es nicht geht oder ich die Zeit nicht habe oder aufwenden kann/ will.

Beitragserhöhung im bisherigen PKV Vertrag

Hat ihr Versicherer in der PKV den Beitrag zum 01.01. erhöht und Ihnen dieses bereits mitgeteilt, so ist auch hier zwar zügiges, aber kein übereiltes handeln nötig. Die Beitragserhöhung wird zum 01. Januar wirksam und bis dahin können Sie sich auch überlegen was zu tun ist. Tarifwechsel innerhalb der Gesellschaft (nach 204 VVG) sind jederzeit möglich, Wechsel der Gesellschaft oder die Kündigung aufgrund der Beitragsanpassung nur innerhalb der Monatsfrist. Dazu lesen Sie in den kommenden Tagen noch einen ausführlichen Beitrag, der erklärt was und wie zu tun ist.

Altersvorsorge

Etwas kniffliger wird es bei der Altersvorsorge, Anlage in Fonds oder steuerlich wirksamen Zahlungen. Hier sind oft Fristen zu beachten, die außerhalb des “Guten Willens” des Versicherers liegen. Ich kopiere Ihnen hier einfach einmal die Aussagen eines Versicherers, der Alten Leipziger, welche so oder so ähnlich auch bei anderen Unternehmen gelten. Hierbei ist die Frage wann steuerlich gesehen Beiträge wem zugeflossen sind. Gerade bei Rürup der Riesterverträgen, welche eine Wirkung auf die Steuerlast haben (sollen) müssen Zahlungen rechtzeitig eingehen.

Einmalbeiträge Privatgeschäft (Schicht 1 und 3)

Bei Verträgen mit Einmalbeiträgen muss uns der Antrag bis zum 18.12.2015 vorliegen. Bei einer verspäteten Beitragszahlung können gegebenenfalls Verzugszinsen entstehen.Basis- und Riesterrenten (Schicht 1 und 2)

Um sich einen steuerbegünstigten bzw. zulagenberechtigten Versicherungsbeginn in 2015 zu sichern, ist es erforderlich, dass wir den Antrag im Antragsmodell bis 31.12.2015 erhalten.Um die volle Förderung für das Jahr 2015 zu erhalten, kann eine Rückdatierung bis zum 01.01.2015 vorgenommen werden. Hierbei muss dann allerdings die Policierung oder die Annahmeerklärung im Antragsverfahren bzw. der Eingang der Annahmeerklärung zum Angebot (Invitatio) bis zum 31.12.2015 erfolgt sein. Ausnahme: Verträge mit Beginn 01.11.2015 müssen bis spätestens 31.01.2016, Verträge mit Beginn 01.12.2015 bis spätestens 29.02.2016 dokumentiert sein.

Sollte die Eingangsfrist 31.12.2015 nicht eingehalten werden, können Beiträge zur Basis- und Riesterrente für 2015 keine steuerliche Berücksichtigung mehr finden.

Laufende Beiträge, Einmalbeiträge, Sonderzahlungen oder Zuzahlungen, die bis zum 31.12.2015 der ALTE LEIPZIGER zugegangen sind, werden dem Jahr 2015 zugerechnet.

Hier geht es also nicht nur um den rechtzeitigen Antrag, sondern auch noch um den Zufluss des Geldes. Es reicht NICHT aus, wenn Sie die Zahlung am 31.12. auslösen und diese bei Ihnen auf dem Konto gebucht ist, es muss auch noch beim Versicherer in diesem Jahr ankommen, was meist auf den “letzten Drücker” eher schwierig ist. Daher: Warten Sie bitte nicht bis zum Schluss. Ich bin dieses Jahr zwar auch nach Weihnachten und bis Silvester, zumindest aber bis 30.12. im Büro, aber alles ist dann doch nicht mehr abzuwickeln.

Zunächst einmal hoffe ich aber, das Sie nicht erst zum Jahresende anfangen sich Gedanken zum passenden und nötigen Versicherungsschutz zu machen, sondern das schon während des Jahres getan haben. Falls nicht, dann haben Sie nun alle Fristen und Termine “auf dem Schirm” und können das in Ruhe überlegen und entscheiden. Einen “Merksatz” habe ich noch.

Merke: Wenn das zweite Lichtlein brennt sollten Sie sich zügig Gedanken machen, beim 3. Lichtlein wird es höchste Zeit und wenn das vierte Lichtlein brennt, dann haben Sie’s verpennt (in den meisten Sparten zumindest).