Oftmals stellt man erst später fest, der eine oder andere Abschluss diverser Versicherungen war doch nicht ganz so passend. Vielleicht war es ein Freund, ein guter Bekannter und “der wird schon nichts schlechtes empfehlen”. Erst viele Jahre später und oft um einige Erfahrungen reicher, stellt man mit Erschrecken fest, dass das abgeschlossene Produkt nicht den Erwartungen entspricht. Eine Berufsunfähigkeitsversicherung kündigen ist kein Hexenwerk, dennoch gibt es einiges zu beachten.

Gerade bei der Berufsunfähigkeitsversicherung (BUV) ist hier genaues Hinsehen sehr wichtig. Anders als bei anderen Versicherungen gibt es hier keine halbe Rente, halbe Laufzeit oder ein “bisschen BU-Rente”. Dabei gehört die Absicherung der Arbeitskraft gegen Berufsunfähigkeit zu den wichtigsten Absicherungen überhaupt.

Ist meine Berufsunfähigkeitsversicherung gut?

Dabei gibt es generell mehrere Fragen zu besprechen, welche sich im Laufe der Zeit natürlich auch verändert haben.

- Ist die Rentenhöhe noch ausreichend und passend?

- Haben sich die eigenen Anforderungen geändert?

- Gibt es verbesserte Bedingungen?

- Sind neue Klauseln (Arbeitsunfähigkeit, Krebsklausel, Teilzeitklausel) jetzt erst versicherbar?

- Wurden die Gesundheitsfragen damals richtig und vollständig aufgearbeitet?

Zunächst sollte die Frage nach der Rentenhöhe geklärt werden. Der Titel meines Blogbeitrages aus dem letzten Jahr “Richtige Rentenhöhe oder gar keine Berufsunfähigkeitsversicherung” beschreibt es sehr deutlich. Wenn die Rentenhöhe zu niedrig ist, dann können Sie es auch gleich bleiben lassen. Was nützen einige hundert Euro an Rente, um dann nicht einmal die laufenden Fixkosten zu decken.

Wer damals im Studium oder in der Ausbildung eine 500 € BU abgeschlossen hat und diese nicht nennenswert angepasst hat, dem wird der Betrag heute im Leistungsfall nichts helfen, gart nichts.

Geänderte Lebensumstände

Zweitens ist auch die Frage nach den eigenen Lebensumständen interessant. Eine BU wäschst mit und sollte angepasst werden. Kamen in der eigenen Lebensplanung Änderungen vor?

- Haben sich berufliche Umstände geändert?

- Gibt es Kinder oder eine Familienplanung?

- Sind Auslandsreisen, Umzüge oder ein neuer Lebensmittelpunkt geplant?

- Hat sich der Beruf geändert, sind Qualifikationen hinzugekommen?

- Wurde eine Ausbildung oder ein Studium beendet?

Als nächsten Schritt schauen Sie einmal in die Bedingungen. Ist das Produkt (noch) zeitgemäß? Sind Punkte die Verweisung, befristetes Anerkenntnis, Anztanordungsklausel oder die Ausschlüsse bei Kriegsereignissen und auch Straßenverkehrsdelikten geregelt? Eine Gegenüberstellung von verschiedenen Formulierungen finden Sie in meinem Leitfaden zur Berufsunfähigkeitsversicherung. Laden Sie sich die pdf Version einfach im Downloadbereich herunter.

Selbst eine schlechte Regelung reicht aus, um nach jahrzehntelanger Beitragszahlung dann doch keine Rente zu bekommen.

Unvollständige Gesundheitsangaben verhindern eine Leistung

Das wohl größte Problem bei alten Verträgen, diese werden nie leisten müssen. In vielen alten Berufsunfähigkeitsversicherungen wurden die Gesundheitsfragen schnell „und so nebenbei“ beantwortet, ohne dabei die Eintragungen in Krankenakten oder den Abrechnungsunterlagen der Krankenkasse zu berücksichtigen.

Viele Verträge sind schwebend unwirksam und leisten wohl nie.

Das führt in der Praxis leider dazu, dass diese Verträge im Leistungsfall oft nie leisten müssen.Wenn sie sich also nicht sicher sind, wie sauber und sorgfältig die Gesundheitsfragen damals aufgearbeitet worden, so sollten Sie sich mit diesem Thema nochmals genauer beschäftigen.

Selbst wenn der Vertrag sonst passend, von der Rente her ausreichend und vom Produkt her weiterhin angemessen ist, muss dieser Punkt geklärt werden. Sonst verlassen Sie sich auf einen Versicherungsschutz, der im Leistungsfall gar kein Schutz ist.

Was kann ich denn überhaupt noch tun?

Stellen Sie fest, dass das angeschlossene Produkt lückenhaft oder unpassend ist, so ist zunächst zu klären ob es ein neues, bedingungsgemäß besseres Produkt bei der gleichen Gesellschaft gibt. Dabei ist zu prüfen, ob eine Umstellung möglich ist und welche Mehrprämie hierfür aufzuwenden ist. Dabei kommt es auch darauf an, ob es sich um eine Berufsunfähigkeitszusatzversicherung (BUZ) oder um eine eigenständige Berufsunfähigkeitsversicherung (Solo BU/ SBU) handelt.

Eine Zusatzversicherung wie die “BUZ” ist immer an andere Bausteine, wie Lebensversicherungen, Rentenversicherungen oder Risikoversicherungen gebunden und kann auch mit fondsgebundenen Produkten kombiniert werden. Unter bestimmten Bedingungen kann eine solche Kombination durchaus sinnvoll sein.

Berufsunfähigkeitsversicherung kündigen – Teilkündigung

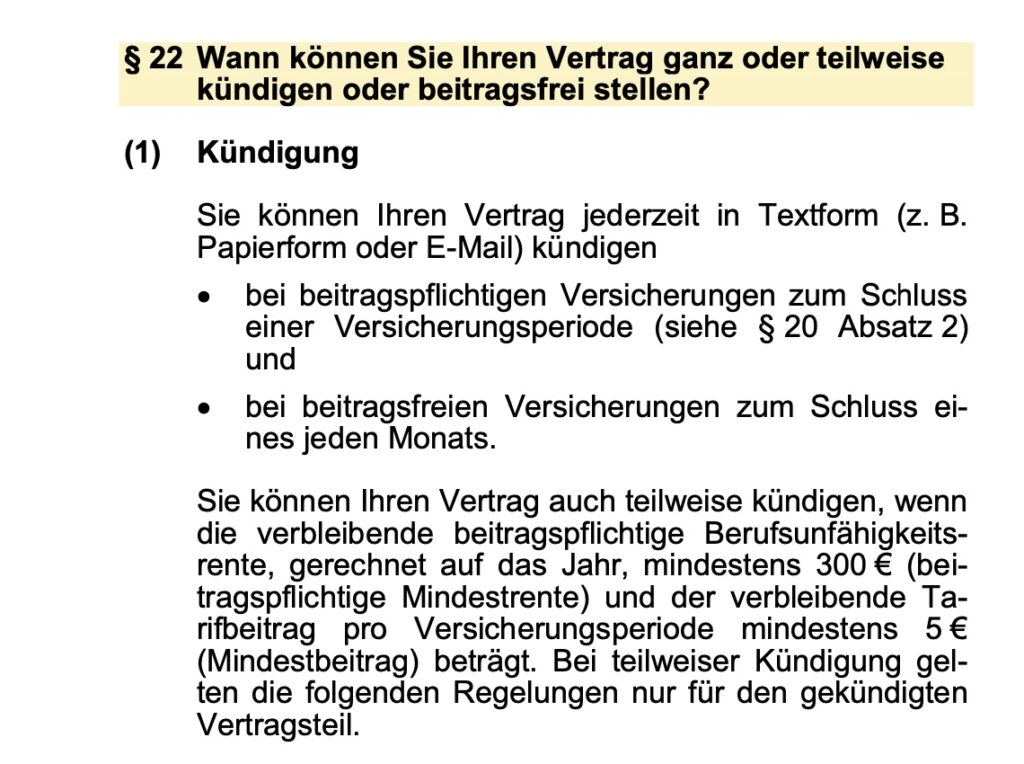

Fangen wir also mit der Kündigungsmöglichkeit für die Zusatzversicherung (BUZ) an. Die Nürnberger Lebensversicherung (Investment BU Comfort) schreibt zum Beispiel in Ihren Bedingungen:

(1) Sie können Ihre Versicherung jederzeit zum Schluss der laufenden Versicherungsperiode schriftlich kündigen. Dabei werden Ihnen über den Kündigungstermin hinaus gezahlte Beiträge erstattet.

Was genau “Ihre” Versicherungsperiode” ist, ist von der Art der Beitragszahlung abhängig. Zahlen Sie ihre Beiträge monatlich, so ist die Versicherungsperiode der Monat, also ist eine Kündigung auch zum Ende des Monats möglich. Zahlen Sie aber jährlich, so endet die Versicherungsperiode entweder mit dem Versicherungsjahr oder mit dem Kalenderjahr.

Dabei müssen Sie noch überlegen, was mit dem “Rest” des Produktes passieren soll. Wollen Sie also nur den BUZ Teil (für den Schutz bei BU) ausschließen, oder den anderen Teil des Vertrages (Lebens-/ Rentenversicherung, Fondsanteil, Risikoversicherung) auch beenden? Dabei sind verschiedene Möglichkeiten gegeben. Der Beitrag kann sich durch den Ausschluss der BUZ entweder reduzieren oder auch gleich bleiben. Dann ist der Betrag, welcher in den Hauptvertrag fließt höher. Welche Variante für Sie die richtige ist, ob ein Rückkaufwert vorhanden ist oder eine Beitragsfreistellung als weitere Option in Frage kommt, sollten Sie mit Ihrem Berater sorgfältig besprechen.

Berufsunfähigkeitsversicherung kündigen – Beendigung des Gesamtvertrages

Und wie kündige ich eine alleinstehende Berufsunfähigkeitsversicherung (Solo BU)?

Auch hier ein Beispiel aus den Bedingungen. Diesmal aus der Aachen Münchener Lebensversicherung. Dort heißt es:

Daher gelten auch hier die gleichen Regeln wie oben bei der BUZ. Eine Beendigung ist in der regeln zum Monatsende möglich. Zahlen Sie jährlich, so müssen Sie auch hier bis zum Ende des Jahres oder dem Ablauf des Versicherungsjahres warten.

Berufsunfähigkeitsversicherung kündigen – was müssen Sie beachten

Auch hier gilt die klare Regelung, keine Kündigung ohne bestätigten, neuen Versicherungsschutz. Erst wenn der neue Versicherer gefunden ist, Bedingungen besprochen und der Antrag gestellt und angenommen ist, erst dann sollte das bestehende Produkt beendet werden.

Es besteht für den Versicherer kein Annahmezwang und keine Versicherungspflicht. Das bedeutet in der Praxis, das Unternehmen kann Sie aus verschiedenen Gründen ablehnen, Zuschläge verlangen oder Ausschlüsse zum Vertrag formulieren.

Daher immer erst abwarten wie die Entscheidung aussieht, dann einen Antrag stellen und nach Annahme (Ausstellung der Police) den Vorvertrag beenden.

Für die Kündigung stehen Ihnen hier kostenfreie Formulare zur Verfügung.

Erste Alternative finden, beantragen, Police erhalten

Bevor Sie also kündigen, beschäftigen Sie sich ausführlich mit den Bedingungen und den generellen Möglichkeiten sich heute neu zu versichern. Natürlich gibt es alte Verträge, die nicht leisten und deshalb ungeachtet dessen gekündigt werden können.

Auf der anderen Seite geht es aber herauszufinden, ob es heute überhaupt möglich ist sie mit den aktuellen gesundheitlichen Situation um zu versichern, wie ein solcher Versicherungsschutz aussieht und ob gegebenenfalls Zuschläge oder Ausschlüsse hinzukommen.

Guten Abend,

durch Zufall habe ich diesen Beitrag gelesen. Hat den der Kunde grundsätzlich ein Recht nur die BUZ zu kündigen (z.B. auf Basis VVG) oder kann ein Versicherer dieses Recht ausschließlich bzw. nicht gewähren und nur eine Kündigung des gesamten Vertrages verlangen?

Bei einem meiner bestehenden Verträge kann ich hierzu keine eindeutige Kündigungsregel, speziell auf Bezug der BUZ finden. Daher wäre diese Information für mich sehr interessant.

Vielen Dank und Gruß,

Emmrich