ottonova, eine neue digitale Krankenversicherung, eine neue PKV, die anderes sein will und besser. Besser als alles bisher bekannte im Bereich der Privaten Krankenversicherung.

Mehr als eine Versicherung.

Vergiss, was du bisher über Krankenversicherung gedacht hast. Wir sind ein Team von Andersdenkern: Mit Versicherungsexperten, Ärzten, Designern und Entwicklern. Gemeinsam verwirklichen wir unsere Vision von einer besseren Krankenversicherung. Die wirklich einen Unterschied für dein Leben macht. Die 100% an deiner Seite steht. Ja, das hast du schon tausendmal gehört. Warte, was wir daraus machen. Dies ist erst der Anfang.

Grundsätzlich wäre ich selbst der beste Kunde für so ein Projekt, passe in die Zielgruppe, interessiere mich für Digitalisierung und freue mich über jeden Zettel, jeden Brief und jede Bescheinigung die nicht in Papierform bei mir landet. Daher bin ich ein großer Fan von Rechnungs-Apps und nutze meine, also die der Hallesche KV, seit Einführung. Früher kamen Arztrechnungen auf den Stapel, wenn der groß genug war reichte ich die Rechnungen ein und bekam meine Erstattung. Die Zeiten sind lange vorbei. Heute: Rechnung kommt, Handy an, App auf, Foto gemacht, drei Tage später zeigt mir die Konto-App auf dem iPhone die Erstattung der Rechnung.

Digitalisierung kommt, auch oder gerade in der PKV

Das ist natürlich nur ein Weg, ein kleiner Schritt in Richtung Digitalisierung aber einer, den der Kunde und damit ich auch, direkt merke. Auch in der Antragstellung ist Digitalisierung das Ziel um Prozesse zu vereinfachen. Nachdem viele Versicherer nicht mehr zwingend ein Original vom Antrag wollen ist das per Mail, Fax oder elektronisch möglich, ob es rechtlich bei einem lebenslangen Vertrag sinnvoll ist, das steht auf einem anderen Blatt.

Doch noch immer haben Versicherer und damit auch die private Krankenversicherung eher den Ruf behäbig, altmodisch und konservativ zu sein. Nix digital, nix hipp oder fancy. Im Bereich der Verwaltung kommen Fin- und Insurrechs und treten den Versicherern auf die Füße. Gut so, denn das was wir als Makler seit Jahren wollen (schlanke Prozesse, elektronische Unterlagen) kommt nun so nach und nach und nicht ohne Druck der Masse.

Braucht es eine neue Private Krankenversicherung?

Darüber kann man vortrefflich streiten, denn gerade in der privaten Krankenversicherung ist Qualität und eine konservative Ausrichtung nicht unbedingt schlecht. Auf der anderen Seite sind Innovation, neue Tarife und Modelle und generelle Innovationen sicher nicht nur gut für den einen, oftmals verändern diese auch den Markt und die Mitbewerber. Natürlich müssen sich die Versicherer weiter entwickeln, neue Märkte und Chancen erkennen und dennoch ist nicht jeder neue Hype einer, den man auch mitmachen muss.

Schauen wir einmal auf die Homepage und betrachten das, was anders ist, anders sein soll als die normale Private Krankenversicherung. Zunächst einmal ist der Prozess von Antragstellung bis Abrechnung und Abwicklung digital. So zumindest verspricht es der Gründer und sein Team. 40 Millionen Euro wurden dazu eingesammelt, 10 Millionen kamen von der Debeka, welche damit in einen Mitbewerber investiert.

Mitbewerber? Ja, denn bei Ottonova handelt es sich nicht um einen Makler oder Vermittler von Versicherungen, sondern um ein neues Unternehmen, eines welche eigene Tarife und damit eigenen Versicherungsschutz anbietet. Solchen den diese nicht als Vermittler woanders einkaufen, sondern selbst abbilden. Nicht umsonst sind solche Gründungen aufwändig und kostenintensiv, denn es handelt sich um einen lebenslangen Vertrag. Schließt ein heute 25jähriger eine private Krankenversicherung ab, so muss er sich darauf verlassen können, dieses Unternehmen mit den Tarifen auch in den nächsten 50, 60 oder 70 Jahren vorzufinden, denn solange wird er seinen Vertrag unter Umständen behalten wollen.

Was macht ottonova anders?

So, nun vergessen wir mal das Marketing und die Aussagen, und schauen uns die Fakten an. Ottonova will die erste, voll digitale private Krankenversicherung werden. Dazu haben sich ein Arzt, ein Designer und ein Informatiker zusammengetan und wollen die neue, private Krankenversicherung werden. Ein ehrgeiziger Ansatz, in jedem Fall Hut ab vor dem Mut.

ottonova wurde 2015 von Dr. med. Roman Rittweger (Mediziner & MBA), Sebastian Scheerer (Designer) und Frank Birzle (Informatiker) gegründet. Sie kommen aus unterschiedlichen Welten, teilen aber eine gemeinsame Vision: Eine Krankenversicherung zu schaffen, die neue Maßstäbe setzt.

So etwas geht nicht nur mit Versicherungskaufleuten der alten Schule. Darum finden sich bei ottonova neben Versicherungsexperten und Mathematikern auch Programmierer, Ärzte und Designer. Genau dieses außergewöhnliche Team ist es, dass den Nährboden für unsere Innovationskraft schafft. Zusammen verfolgen wir unsere Vision und denken frische, aufregende Gedanken. Das macht einfach Spaß!

Auch ottonova zahlt in den Sicherungsfond der private Krankenversicherung ein, in einen Fonds der die dauerhafte Leistungsfähigkeit und damit die Erfüllung der Leistungen sicherstellen soll. Damit unterscheidet ottonova erstmal rein rechtlich nichts von einem anderen Krankenversicherung, die “digitale” Krankenversicherung wäre dann eine, wie jede andere auch.

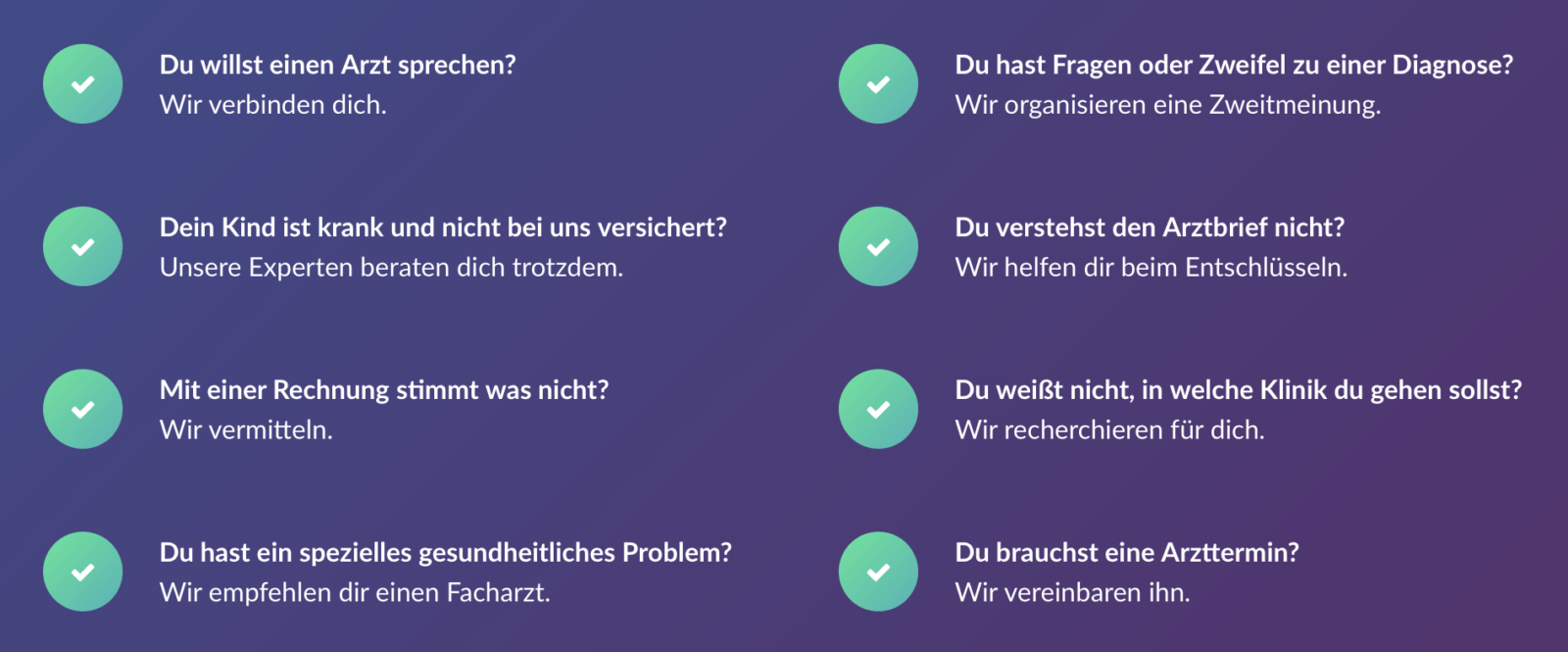

Anders sein soll aber der Prozess, also von Antragstellung bis Abwicklung. Dazu soll es zudem eine App geben, eine App die eine Art “Concierge” ist, eine Hilfestellung bei Fragen, Hilfe wie die Suche nach einem Arzt und die auch eine Einreichung der Rechnungen zur Erstattung ermöglicht.

OK, eine App mit einem LiveChat haben andere Krankenversicherungen meist noch nicht, eine App zum Rechnungen einreichen mittlerweile viele, ein Servicetelefon mit Beratungs- und Unterstützungsangeboten nahezu alle.

Was unterscheidet nun ottonova? Auf den ersten Blick nur die App, denn alle anderen Dienstleistungen haben andere Versicherer (teilweise in anderer Form) auch schon, nicht alle, aber einige. Zudem bietet ottonova das “neu+hipp” Gefühl. Das ist etwas, was Fintechs auch bieten, wenn auch nicht umsonst.

Was die App besser kann? Sie beschleunigt Erstattungen. Das können heute viele Versicherer noch nicht. Hinter der App steht (anscheinend) eine automatisierte Abrechnungssoftware. Diese liest die relevanten Daten aus der Rechnung aus, gleicht diese mit dem Schutz ab und löst eine Erstattung aus. Die Nachricht wie und was erstattet wurde, folgt dann auch in der App, besser in der “Timeline” der App. Das ist zum Beispiel etwas, was mich derzeit ärgert bei meiner PKV. Die Rechnungen werden per Foto eingereicht, diese dann abgerechnet und das Abrechnungsschreiben kommt dann per Post, meist sogar später, das Geld auf dem Konto ist dann oft schon da.

Die Barmenia hat vor kurzem die Leistungsabrechnung auch via Rechnungsapp verfügbar gemacht, früher war diese schon über das Onlineportal abrufbar, andere Versicherer arbeiten daran.

Ist ottonova unabhängig? Ist es ein Versicherer?

Nein und Ja. Es handelt sich bei der Gesellschaft um die “ottonova Krankenversicherung AG“, ein Unternehmen welches als Aktiengesellschaft organisiert ist und eine private Krankenvollversicherung anbietet, ausschließlich diese und nichts anderes. (dazu später mehr)

Es handelt sich also um einen Versicherer, einen wie die anderen Mitglieder des PKV Verbandes auch, einen der seine Produkte anbieten möchte und diese auch berät und so positiv als möglich darstellen mag. Dabei findet keine unabhängige Beratung statt, da nicht an andere Unternehmen vermittelt wird. Der Kunde muss sich also entweder von einem Makler oder unabhängigen Versicherungsberater beraten lassen und den für sich passenden Tarif finden, welcher dann natürlich auch der von ottonova sein kann.

Der Abschluss selbst soll ausschließlich digital erfolgen. Wie dieses ohne Unterschrift bzw. mit nicht ganz klaren rechtlichen Hürden und der Beweisbarkeit genau läuft, das werden wir sehen wenn der Prozess komplett auf der Homepage sichtbar ist. Derzeit ist ein Abschluss noch nicht möglich, auch der Beitragsrechner ist noch nicht nutzbar.

Kann ich zu ottonova wechseln?

Klar. Jeder der die Voraussetzungen erfüllt und damit annahmefähig ist, der kann auch einen entsprechenden Antrag bei ottonova stellen. Über einen Makler oder über die Homepage direkt natürlich auch. Dazu muss man nur zu der Gruppe der Annahmefähigen Personen gehören.

(B) Versicherungsfähigkeit

Versicherungsfähig sind Personen, für die weder Versicherungsschutz in der deutschen gesetzlichen Krankenversicherung (GKV), noch Anspruch auf Beihilfe im Krankheitsfall bzw. freie Heilfürsorge besteht.

Soweit so unkompliziert, klar. Schließlich kann sich nur der privat versichern, der nicht in die GKV muss und dort pflichtversichert ist. Wer jedoch beihilfeberechtigt ist (oder wird), also nicht ausschließen kann irgendwann in seinem Leben einmal Beamter zu werden (auch für einen kurzen Zeitraum), der passt nicht zu ottonova. Denn hier findet sich das erste NoGo. Während bei anderen Versicherern eine Umstellung in einen Beihilfetarif möglich ist, geht das bei ottonova nicht.

Auch Soldaten, Polizisten und andere mit einem Anspruch auf freie Heilfürsorge sind hier “raus”.

Tritt während der Versicherungszeit für eine versicherte Person Versicherungspflicht in der deutschen gesetzlichen Krankenversicherung ein oder entsteht ein Anspruch auf Beihilfe bzw. freie Heilfürsorge im Krankheitsfall, endet für die versicherte Person die Versicherung zu dem Zeitpunkt, zu dem Versicherungspflicht in der deutschen gesetzlichen Krankenversicherung eintritt bzw. zu dem der Anspruch auf Beihilfe im Krankheitsfall bzw. freie Heilfürsorge entsteht.

Nein, ich kann nichts machen. Der Schutz endet, das ist es. Eine Umwandlung ist genau so wenig in Beihilfetarife möglich, auch nicht in ergänzenden Schutz zur freien Heilfürsorge. Wer das also nicht ausschließen kann oder sich heute seine Berufliche Laufbahn nicht bis zum Lebensende vorstellen kann, der sollte hier sehr vorsichtig sein und am besten einen Versicherer mit mehr Tarifangeboten wählen.

Das wird jedoch noch komplizierter, bei dem Umwandlungsrecht in eine oder mehrere Zusatzversicherungen. Viel spannender ist daher der weitaus häufigere Fall. Ein Kunde versichert sich heute in der PKV. Irgendwann im Laufe seines Lebens ändern sich seine beruflichen Pläne, Familie oder Beruf führen zu einer Versicherungspflicht in der gesetzlichen Krankenkasse. Leider ist unser Kunde krank, chronisch krank sogar und musste/ wollte vielleicht gerade deshalb seine Arbeitszeit reduzieren und wurde versicherungspflichtig.

In den Bedingungen steht bei ottonova (§14 AVB) zunächst einmal eine passende Lösung:

Der Versicherungsnehmer hat das Recht, binnen drei Monaten nach Eintritt der Versicherungspflicht – rückwirkend zum Zeitpunkt des Eintritts der Versicherungspflicht- eine Umwandlung der Krankheitskostenvollversicherung in einen Tarif der Krankheitskostenzusatzversicherung für gesetzlich krankenversicherte Personen beim Versicherer zu beantragen. Für die Höhe der Beiträge ist dann das zum Umstellungszeitpunkt erreichte Alter maßgebend. Die bis dahin erworbenen Rechte bleiben erhalten. Die nach den technischen Berechnungsgrundlagen gebildete Alterungsrückstellung wird nach Maßgabe dieser Berechnungsgrundlage zumindest insoweit angerechnet, als der Beitrag für die Krankheitskostenzusatzversicherung nicht geringer ist als der Beitrag, den ein Neukunde mit dem Erwachsenenalter zu bezahlen hätte, zu dem der Versicherte ursprünglich die Krankheitskostenvollversicherung abgeschlossen hatte.

Puh, super. Unser kranker Kunde, welcher gerade dann die Leistungen der Versicherung braucht und seine Arbeitszeit reduziert kann nun seine Versicherung umstellen. Umwandlung in Zusatzversicherung nennen das die Anbieter und bieten das meist für ambulante, stationäre oder zahnärztliche Tarife getrennt oder zusammen an. So sichert sich der Versicherte auch weiterhin hochwertige Leistungen, denn eine neue Versicherung würde er nicht mehr bekommen.

Bei ottonova geht das leider nicht. Klar hat der Kunde ein Recht eine Umwandlung zu beantragen, steht ja in den Bedingungen so drin. Nur dummerweise hat ottonova gar keine Zusatzversicherungen im Angebot und damit gibt es auch nichts wohin man umstellen kann. Unser Kunde steht also bei Versicherungspflicht, wenn er die Leistungen wie Zweibettzimmer und privatärztliche Leistung, mehr Zahnschutz oder bessere ambulante Leistungen braucht, komplett ohne Versicherungsschutz da und kann den dann anderweitig aus gesundheitlichen Gründen auch nicht mehr abschließen. DAS muss man wissen, VORHER.

Ähnliche Probleme haben wir im Bereich der, von ottonova angebotenen, Krankentagegeldversicherung. Hier verzichtet ottonova zwar auf das ordentliche Kündigungsrecht, durch die Versicherbarkeit und die Aussage zur bestehenden KV Voll bei der Gesellschaft ist diese Aussage jedoch nichts wert.

(B) Versicherungsfähigkeit

Versicherungsfähig sind erwerbstätige Personen, die sich in einem Arbeitnehmerverhältnis beenden und für die gleichzeitig eine Krankheitskostenvollversicherung für nicht beihilfeberechtigte Personen bei ottonova besteht. Geschäftsführende Gesellschafter und Vorstände von Unternehmen gelten nicht als Arbeitnehmer im Sinne dieser Bedingungen.

(C) Wegfall der Versicherungsfähigkeit, Ende der Arbeitnehmereigenschaft

(1) Endet für die versicherte Person die Krankheitskostenvollversicherung für nicht beihilfeberechtigte Personen, so endet zum selben Zeitpunkt auch die Versicherung nach diesem Tarif. Gleiches gilt zu dem Zeitpunkt, zu dem das Arbeitnehmerverhältnis der versicherten Person endet. Bei Eintritt von Arbeitslosigkeit bzw. Berufsunfähigkeit gelten die Regelungen von § 13 Abs. 5 bzw. Abs. 6 AVB/KTA.

Der Kunde kann dann in eine Anwartschaft umstellen, nützt ihm nur nix, da dann kein Schutz mehr besteht. Auch eine Weiterführung als ergänzendes Krankengeld zur gesetzlichen Krankenkasse ist leider nicht vorgesehen. Auch hier, ein absolutes NoGo, denn wer kann sein Leben garantieren und weiss heute, wie es die kommenden Jahrzehnte aussieht?

Gerade die Personen die sich oftmals mit dem System der PKV beschäftigen, die haben ein wechselndes Berufsleben, starten in eine Karriere, verbessern die berufliche Situation, nehmen Sabbatjahre, Elternzeiten, Auslandsjobs an und werden manchmal auch verbeamtet. Gerade hochqualifizierte Angestellte wechseln auch in späteren Jahren noch in Professuren, an Universitäten und Fachhochschulen oder in den Staatsdienst als Beamte auf Probe, Lebenszeit oder dergleichen. Für all diese ist der PKV Schutz bei der ottonova vollkommen unpassend und mit hohen Risiken verbunden.

Welche Tarife bietet ottonova? Für welche Zielgruppe eignen sich die Tarife? und für wen sind diese ungeeignet? Wie sind die Leistungen? Was kosten diese und wie sehen die Alternativen aus?

Antworten auf all diese Fragen lesen Sie noch diese Woche im zweiten Teil zur

Markteinführung der ottonova Krankenversicherung

Hallo Sven,

vielen Dank für den ausführlichen Bericht. Deine Beurteilung liegt ja nun über ein Jahr zurück. Hat er weiterhin 100 % Gültigkeit oder hat sich (vor allem bzgl. deiner No-Gos) etwas geändert bzw. verbessert?

Viele Grüße

Georg

Ja, gilt soweit weiter

die werbung ist dermaßen aggressiv, dass der kunde schon vorher abwinkt, die haben digital nicht verstanden, also nicht bei den deppen versichern