Nachdem ich mir vor Kurzem gerade die grundlegende Struktur und die Besonderheiten des neuen, privaten Krankenversicherers ottonova angeschaut habe, (den ersten Artikel zu ottonova und den NoGo’s gibt’s hier) geht es heute deutlich detaillierter in die Versicherungsbedingungen, Leistungen der Tarife und eventuelle Lücken und Probleme. Auch werde ich in diesem Beitrag etwas zur Prämienhöhe, der Einordnung in den derzeitigen Versicherungsmarkt und den Zusatzbausteinen zur ottonova Krankenversicherung schreiben.

ottonova – das Tarifwerk zur Krankenversicherung

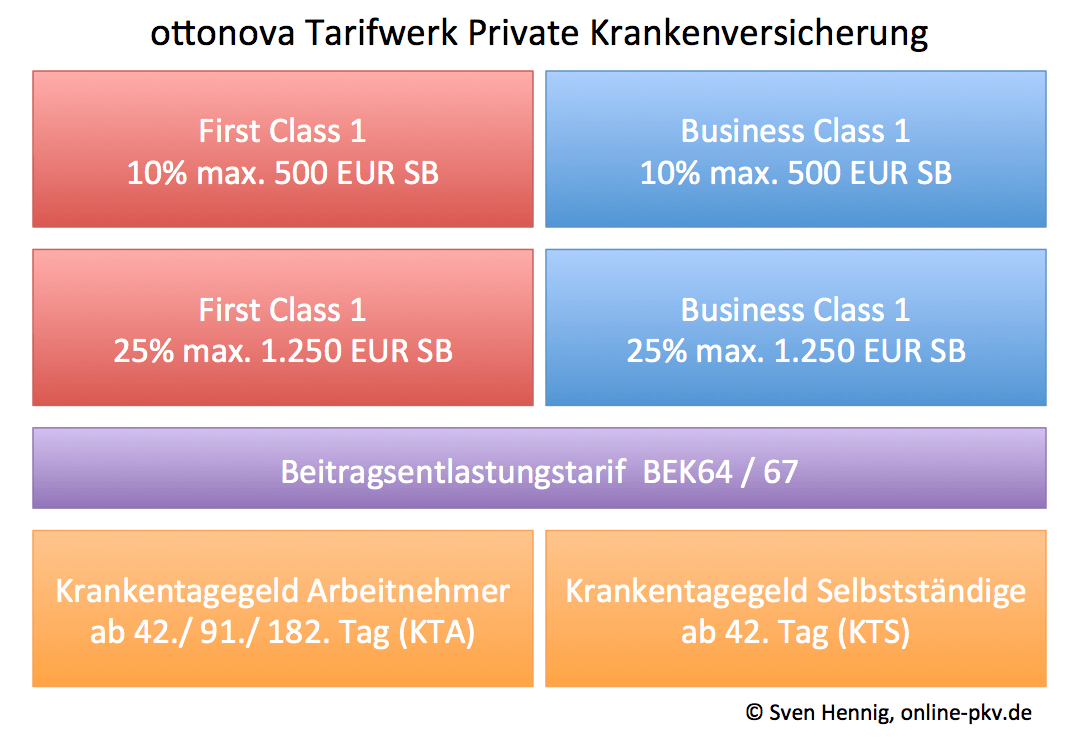

Der neugegründete private Krankenversicherer bietet ausschließlich zwei Tarife an, diese tragen die Namen FIRST-CLASS und BUSINESS-CLASS. Einen Einstiegstarif, also eine Economy, gibt es augenscheinlich nicht. Jedes Tarifwerk existiert zudem in zwei verschiedenen Stufen, welche sich in der Höhe der Selbstbeteiligung unterscheiden.

Dabei bedeutet eine “1” in der Tarifstufe, dass diese eine Selbstbeteiligung von 10 %, maximal 500 € pro Versicherungsjahr enthält, eine “2” sagt uns, die Selbstbeteiligung beträgt 25 %, maximal 1.250 € pro Versicherungsjahr. In der Summe stehen dem Kunden somit vier unterschiedliche Tarifvariationen zur Verfügung.

Im Detail sieht das dann so aus, wie oben im Schaubild dargestellt. Wer sich also für einen Versicherungsschutz bei dem neu gegründeten Krankenversicherer entscheidet, muss sich zunächst einmal für ein Leistungspaket und eine Selbstbeteiligungsstufe entscheiden. Wie wir jedoch gleich sehen werden, ist an diesem Versicherungsschutz tatsächlich wenig “First Class”, betrachtet man insbesondere die Leistungsaussagen und die Regelungen in den Versicherungsbedingungen. Zudem: Ein Wechsel zwischen den Leistungsstufen oder ein Optionsrecht ist nicht vorgesehen. Natürlich kann der Versicherte seine Leistungen reduzieren, die SB erhöhen, aber eben nicht verbessern/reduzieren (der SB).

Aber es muss auch nicht für jeden der “top” Versicherungsschutz sein, wer die Einschränkungen bei den Auswahlkriterien zur privaten Krankenversicherung kennt und akzeptiert, der kann auch durchaus einem schlechteren Versicherungsschutz zufrieden sein.

Zusätzlich zu dem Haupttarif kann ein Baustein zur Beitragsentlastung im Alter gewählt werden. Dieser kann entweder ab dem 64. Lebensjahr oder erst zum 67. Lebensjahr in Anspruch genommen werden. Ab diesem Zeitraum reduziert sich dann (unter Weiterzahlung des Tarifbeitrages) der zu zahlende Krankenversicherungsbeitrag um den versicherten (Reduzierungs-)Betrag. Eine solche Komponente hat durchaus Vorteile, da der heute (mehr) investierte Betrag steuerlich wirksam und arbeitgeberzuschussfähig ist.

Weiterhin existieren für Arbeitnehmer und Selbstständige getrennte Tarife für die Absicherung des Krankentagegeldes. Arbeitnehmer können sich zwischen einer Leistung ab dem 42., 91. und 182. Tag entscheiden, für Selbstständige steht der Tarif nur ab dem 42. Tag zur Verfügung. (mehr dazu gibt es im Teil III dieser Artikelserie in den kommenden Tagen)

Versicherungsbedingungen der ottonova Krankenversicherung

Grundlage dieses Beitrages und meiner Einschätzung sind die Allgemeinen Versicherungsbedingungen und die Tarifbedingungen, Stand 25.6.2017. Die entsprechenden Druckstücke habe ich am Ende dieses Beitrages verlinkt. Beginnen wir mit den Versicherungsbedingungen zur Krankenversicherung, wobei die Allgemeinen Versicherungsbedingungen in der Ausgabe 06/2017 für beide Tarifwerke gelten.

Primärarztmodell in der Business Class

Der wesentliche Unterschied liegt in einem Primärarztmodell, welches zwingend vorschreibt, dass Versicherte der Business Class für die Inanspruchnahme von Fachärzten eine entsprechende Überweisung durch einen Primärarzt oder den ottonova Concierge Service benötigen. Liegt diese nicht vor, so werden die erstattungsfähigen Aufwendungen um 20 % gekürzt.

Schauen wir uns doch zuerst etwas weiter in den allgemeinen Versicherungsbedingungen um. Dabei fallen einige Besonderheiten auf, wie zum Beispiel die Regelung der Kindernachversicherung. Diese ist möglich, falls zum Zeitpunkt der Geburt ein Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung binnen zwei Monaten erfolgt. Erfolgt der Vertragsschluss eines Elternteils vor Beginn der 21. Schwangerschaftswoche und besteht für das Kind kein Anspruch auf Familienversicherung in der GKV, so wird auf diese drei Monate Versicherungszeit verzichtet. Ein durchaus guter Ansatz, denn bei Frühgeburten droht hier sonst ein größeres, unlösbares Problem.

Geltungsbereich und Auslandsschutz

Versicherungsschutz besteht zunächst einmal ausschließlich innerhalb des europäischen Wirtschaftsraumes (EWR) (damit ist die Schweiz bekanntlich schon raus). Wer diesen Bereich verlässt, hat bis zu einer Dauer von sechs Monaten auch außerhalb des EWR Versicherungsschutz, falls keine gezielte Heilbehandlung im Ausland durchgeführt wird. Solche Beschränkungen sind durchaus üblich, wie der europäische Wirtschaftsraum zukünftig aussieht weiß jedoch niemand sicher. Bis vor kurzem war ja auch die europäische Union eine feststehende Größe. Wer seinen Wohnsitz ins Ausland verlegen möchte, muss auch hier besondere Regelungen beachten. Der Paragraf eins Abs. 2 regelt hier explizit die unterschiedlichen Szenarien.

- – Auslandszuschlag von 20 % ab dem siebenten Monat, bei EWR Staaten

- – Auslandszuschlag von mindestens 20 % ab dem zehnten Monat, bei NICHT-EWR Staaten

- – Befristung möglich

- – örtliche Steuern oder andere Abgaben sind vom Versicherten zu zahlen

Für die gezielte Auslandsbehandlung gelten hierbei zudem spezielle Regelungen. Interessant wird es auch bei der Frage nach den zugelassenen Behandlern.

zugelassene Behandler und Ärzte

Der Versicherte kann zwischen den niedergelassenen und approbierten Ärzten und Zahnärzten frei wählen, dabei ist das Primärarztprinzip in den jeweiligen Tarifstufen zu beachten. Als Primärärzte gelten hierbei ausschließlich die folgenden Ärzte:

- – praktische Ärzte ohne Facharztbezeichnung

- – Fachärzte für Allgemeinmedizin

- – Fachärzte für Innere- und Allgemeinmedizin

- – Fachärzte für Innere Medizin mit Schwerpunkt Hausarzt

- – Fachärzte für Frauen-, Augen- oder Kinderheilkunde

- – Fachärzte für Psychotherapie und/oder Psychiatrie

- – Not-oder Bereitschaftsärzte

Alternativ, dass ist ein Unterschied zu anderen Tarifen am Markt, kann auch der Concierge Service genutzt werden. Dieser Beratungsdienst muss eine direkte Behandlung durch den Facharzt befürworten, dies gilt dann als Ersatz der notwendigen Überweisung. Ob und unter welchen Voraussetzungen dieser “Concierge” das tut und wer dahinter steht (Ärzte, Versicherungsmitarbeiter etc.) ist nicht klar. Zudem gilt eine Überweisung (auch bei der identischen Krankheit) maximal 6 Monate und muss dann wiederholt werden, will man nicht auf die 80% Erstattung zurückfallen.

In Anspruch genommen können von allen Versicherten auch medizinische Versorgungszentren (MVZ), Krankenhaus-und Notfallambulanzen, Rettungsdienste, sowie ärztliche Akutdienste. Wer sich einer psychotherapeutischen Behandlung unterziehen muss, dem stehen neben den ärztlichen Psychotherapeuten ebenfalls approbierte psychologische Psychotherapeuten, oder Kinder-und Jugendpsychotherapeuten zur Verfügung.

In dem Bereich der Heilmittelversorgung dürfen zusätzlich Ergotherapeuten, Beschäftigung- und Arbeitstherapeuten, Krankengymnasten, Logopäden, akademische Sprachtherapeuten, klinische Linguisten, Masseure, medizinische Bademeister und Physiotherapeuten in Anspruch genommen werden. Fußpflege und Podologen dürfen nur dann genutzt werden, falls als Erkrankung ein diabetisches Fußsyndrom vorliegt. Wer sonst eine Behandlung beim Fußpfleger benötigt, darf diese Behandler nicht nutzen.

Auch an die häusliche Behandlungspflege bzw. häusliche Grundpflege und die Palliativversorgung wurde gedacht. Daher dürfen all die Behandler genutzt werden, welche einen Versorgungsvertrag mit der deutschen gesetzlichen Krankenkasse haben. Eine interessante Regelung, insbesondere in Hinblick auf die oben genannte Auslandsgeltung. Solche „interessante“ Leistungseinschränkung finden wir auch bei den Heilpraktikern. Denn diese Heilpraktiker dürfen nur dann in Anspruch genommen werden, wenn diese Heilpraktiker im Sinne des deutschen Heilpraktikergesetzes sind. Gleiches gilt für sozialpädiatrische Zentren, auch hier muss ein Versorgungsvertrag mit der gesetzlichen Krankenkasse abgeschlossen sein.

Wer also nicht ausschließen kann, oder es bereits plant, für eine gewisse Zeit ins Ausland zu gehen, der sollte sich die Leistungen und Versicherungsbedingungen sehr genau ansehen und überlegen, ob solche Einschränkungen für die Behandlung im Ausland dann akzeptabel sind.

Anerkannte Behandlungen, Schutzimpfungen

Geleistet wird grundsätzlich für medizinische Maßnahmen, die „von der Schulmedizin überwiegend anerkannt sind”. Bei Leistungen die sich ebenso erfolgversprechend bewährt haben, kann der Versicherer die Leistung auf die Beträge für die Schulmedizin begrenzen. Nur, wenn schulmedizinische Methoden nicht zur Verfügung stehen, wird auch für nicht anerkannte Behandlungsmethoden geleistet.

Medikamente müssen, wie üblich, aus eine Apotheke bezogen werden. Dieses kann natürlich auch eine Internet- oder Versandapotheke sein.

Leistungen für Schutzimpfungen werden nur dann bezahlt, wenn diese von der ständigen Impfkommission am Robert-Koch-Institut empfohlen sind. Impfungen für Auslandsreisen sind dabei eingeschlossen, solange kein gesetzlicher Anspruch gegenüber dem Arbeitgeber besteht. Soweit so sinnvoll und auch die Impfung für die Afrikareise ist damit drin (nach Abzug der Selbstbeteiligung)

Einschränkungen der Leistung

Neben den üblichen Leistungsbegrenzungen bei Übermaßbehandlung und fehlender medizinischer Notwendigkeit, bestehen auch Einschränkungen für die stationäre Behandlung in sogenannten gemischten Anstalten. In diesen Kliniken besteht eine Leistung nur dann, wenn diese vor Beginn der Behandlung schriftlich zugesagt worden ist. Bei einer medizinisch notwendigen Behandlung wird der Versicherer (so schreibt er) die Zusage erteilen. Bitte dabei beachten zwingend, nach Antritt der Behandlung kann keine Zusage mehr beansprucht werden. Wer also vergisst den Versicherer zu fragen, sich nicht mehr daran erinnert das er es muss oder es vielleicht nicht kann, der riskiert hier eine Ablehnung der Kostenerstattung.

Für eine akut stationären Krankenhausbehandlung zum Zwecke eines operativen Eingriffs (was ist wohl, wenn nach der Einlieferung die OP abgesagt wird?), einer Notfallbehandlung oder falls es das einzige Krankenhaus in der Umgebung des Aufenthaltsortes des Versicherten ist, ist keine vorherige Zusage erforderlich.

Krieg und Terror

In Deutschland besteht für Krankheiten, Unfälle und Todesfälle durch Kriegsereignisse verursacht werden keine Leistung. Im Ausland sind Leistungen bei Krieg und Terror jedoch ausgeschlossen, falls es vor Beginn der Reise eine Reisewarnung gab oder nach Aussprechen der Reisewarnung der Versicherte nicht ohne Gefahr für Leib und Leben das Krisengebiet verlassen konnte. Auch diese Regelung ist durchaus verständlich, denn gerade in solchen Situationen soll(t)en Ausreiseangebote genutzt werden. Zu beachten ist jedoch auch hier, wer länger dort ist, für den wird eine schnelle Rückreise schon allein wegen der Wohnung, persönlichen Sachen etc. teils problematisch.

Wegfall der Versicherbarkeit

Bereits in meinem –> ersten Artikel habe ich auf die Probleme mit der Annahmefähigkeit und der Versicherbarkeit hingewiesen. Wer also in einer gesetzlichen Krankenkasse versicherungspflichtig wird, dessen private Krankenvollversicherung endet. Zwar besteht auch hier das gesetzliche Recht auf eine Anwartschaft, dass Umwandlungsrecht in eine Zusatzversicherung (welches insbesondere bei Vorerkrankungen elementar wichtig sein kann) wird schon alleine dadurch ad absurdum geführt, dass der Versicherer keine Zusatzversicherung anbietet. Natürlich kann man nur darauf hoffen, dass diese es irgendwann tun will (laut Aussage sind Zusatzversicherungen “geplant”. Wann und wie die aussehen werden oder könnten steht derzeit leider nicht fest, zumindest so lange ist es eine Blackbox.). Die Hoffnung stirbt bekanntlich zuletzt. Es besteht zudem eine zwingende Verpflichtung des Versicherten, den Versicherer über die Möglichkeit der Versicherbarkeit in der gesetzlichen Krankenkasse, der Beihilfe oder der freien Heilfürsorge zu informieren. Damit entfällt die Versicherbarkeit für diesen Tarif und der Versicherungsschutz endet. Wer zum Beispiel sein Kind auch bei Eintreten der kostenfreien Familienversicherung in der privaten Krankenversicherung lassen möchte, dem wird diese Möglichkeit hier ausdrücklich verwehrt. Auch schwerkranke Erwachsene, welche sich eine PKV neben der GKV leisten könnten und wollen/ müssen, müssen dennoch den Vertrag beenden, ein sehr heikles Thema.

Tarifbedingungen FIRST-CLASS

Schauen wir uns nun etwas detaillierter noch einmal den Hochleistungstarif an, zumindest heißt es so. Dabei gibt es durchaus eine ganze Reihe von interessanten, um nicht zu sagen kritischen Formulierungen.

Ärztliche Leistungen und Honorare

Ärztliche Leistungen sind gemäß der gültigen Gebührenordnung für Ärzte (GOÄ) oder für Zahnärzte (GOZ) erstattungsfähig, bei einer rechtsgültigen Honorarvereinbarung auch über die Höchstsätze hinaus. Achtung: es existiert eine generelle Limitierung auf den fünffachen Satz, egal wie die medizinische Versorgung und die Abrechnungsmentalität zukünftig aussehen mag, bei dem fünffachen Satz ist Schluss. Mit so einer Einschränkung kann man durchaus leben, ob ein Toptarif diese haben sollte, steht auf einem anderen Blatt und muss jeder für sich selbst entscheiden. Hierbei setzt ottonova aber konsequent die Idee fort, für viele Leistungen Höchstgrenzen, einen Zustimmungsvorbehalt oder sonstige Limitierungen festzulegen, wer es mag und kennt, bitte!

Leistungen für psychotherapeutische Maßnahmen sind ebenfalls bis zum fünffachen Satz der Gebührenordnung für Psychotherapeuten erstattungsfähig, falls eine entsprechende Honorarvereinbarung vorliegt. Interessanterweise fallen diese Leistungen nicht unter die Selbstbeteiligung.

Künstliche Befruchtung

Wer Leistungen für die künstliche Herbeiführung einer Schwangerschaft in Anspruch nehmen muss, der sollte beachten, diese sind nur nach vorheriger schriftlicher Zusage erstattungsfähig. Die Zusage wird jedoch nur dann erteilt,

- – wenn eine organisch bedingte Sterilität des bei ottonova Versicherten vorliegt (liegt die Ursache bei dem anderen Partner, oder ist es nicht klar, sieht es eher schlecht aus)

- – wenn die Frau das 40. Lebensjahr und der Mann des 50. Lebensjahr noch nicht vollendet haben

- – mindestens 15 % Erfolgsaussicht bestehen

Weiterhin ist zu beachten, dass diese Aufwendungen in den ersten 36 Monaten auf insgesamt 3.000 € begrenzt sind. Solche betragsmäßigen Begrenzungen sind immer dann problematisch, da diese unter Umständen auch in Jahrzehnten noch so vorhanden sind.

Augenlasern

Der Bundesgerichtshof und weitere Gerichte haben sich in der letzten Zeit recht deutlich zu der medizinischen Notwendigkeit für operative Eingriffe zur Sehschärfekorrektur geäußert. Mehr Informationen dazu auch in meinen Blogbeiträgen zu LASIK. Auch ottonova hat daher Regelungen in die Versicherungsbedingungen aufgenommen, welche jedoch (Entschuldigung) ziemlich lächerlich sind. Die Kostenübernahme erfolgt nur dann, wenn vorher eine schriftliche Zusage erfolgt ist und diese erfolgt dann, wenn die operative Maßnahme medizinisch notwendig ist, soweit so unkompliziert.

Die Leistungen hingegen sind in den ersten zwölf Monaten auf 250 €, im 13.-24. Monat auf 500 € und nach dem 25. Monat immer noch auf 750 € pro Auge begrenzt. Wie sich mit diesem Betrag eine Operation bezahlen lassen soll, erschließt sich mir leider nicht. Nochmals, solche Beschränkungen sind durchaus üblich, jedoch erwarte ich in einem “First-Class” Tarif so etwas schon großzügiger. Eine Brille wird übrigens bis zum Betrag von 300 € alle zwei Jahre bezahlt.

Psychotherapie

Wer sich ambulant einer psychotherapeutischen Maßnahme unterziehen muss, für den stehen 50 Therapiestunden mit einer Erstattung von 90 % und alle darüberhinausgehenden Stunden mit 75 % Erstattung zur Verfügung. Zwar gilt die normale Selbstbeteiligung hier nicht, jedoch gibt es diese hier genannten zusätzlichen Selbstbeteiligungen. Unterstellen wir einmal 120 € pro Sitzung bei 50 Sitzungen, so sprechen wir im Jahr schnell von weiteren 600 € Eigenanteil.

Arznei- und Verbandmittel, Heilmittel, Hilfsmittel

… werden auch gezahlt. Dabei gelten zunächst einmal die “normalen” Einschränkungen, das Mittel zur Körperpflege oder die ethische Lebensmitte nicht gezahlt werden. Natürlich kann man insbesondere den Bezug der Nahrungsergänzungsmittel etwas spezifizieren, bei bestimmten Erkrankungsbildern kann es durchaus sinnvoll notwendig sein, und geht dann durchaus ins Geld. Ob die Verordnung von Potenzmitteln bei anderen Versicherern auch geregelt ist? Oftmals nicht, aber hier ist sowohl die Erkrankung definiert, als auch der Hinweis, dass nur Generika in diesem Fall erstattet werden.

Weiter geht es mit dem großen und teuren Bereich der Heilmittel. Also alles das was Physiotherapeuten, Logopäden oder Ergotherapeuten und ähnliche Berufsgruppen leisten. Dabei hat sich ottonova auch eine Beschränkung in die Bedingungen geschrieben, eine die die Leistungen von den Kosten her begrenzen soll. Erstattet werden nämlich nur die angemessenen Kosten, welche zwingend im Leistungskatalog der Bundesbeihilfeverordnung enthalten sein müssen. (Problematisch, warum lesen Sie hier)

Hierdurch beschränkt der Versicherer seine Leistung und zwar nicht nur von den Kosten, sondern auch von dem Umfang der Behandlung. Ändert sich die Bundesbeihilferichtlinie zukünftig in den nächsten Jahren/Jahrzehnten, so wirkt sich dieser Änderung direkt aus. Auf der Kostenseite sind Kosten immer dann angemessen, wenn diese die Bundesbeihilfesätze um nicht mehr als 20 % überschreiten. Positiv zu werten ist der Zusatz, dass im Einzelfall ortsübliche Sätze auch höher angemessen sein können.

Geburtsvorbereitungskurse, Rückbildungsgymnastik und ähnliche Leistungen sind ein nettes Add-On, aber nicht entscheidend für die Tarifauswahl. Deutlich höhere Kosten erwarten uns aber im Bereich der Hilfsmittel. Anders als z.Bsp. die Heilmittel, gehen die Kosten hier durchaus in die tausende Euro. Grund genug sich die Regelung hier einmal etwas detaillierter anzuschauen. Fangen wir mit etwas ganz Einfachem an, Sehhilfen werden bis zu einem Betrag von 300 € innerhalb von zwei Versicherungsjahren erstattet.

Problematischer ist es dann schon bei den Hörgeräten. 1.500 € pro Ohr mögen aus heutiger Sicht durch zu viel klingen, reichen in einigen Fällen sicherlich schon heute nicht, wie das in 20, 30 oder 40 Jahren aussieht? Hörimplantate werden zwar bis zu 4.000 € pro Ohr erstattet, das aber nur dann, wenn der Hörverlust ausschließlich durch Hörimplantate ausgeglichen werden kann. Geht es also auch irgendwie anders, liegt die Grenze bei 1.500 €.

Eigenanteile bei orthopädischen Schuhen, Beschränkungen bei Einlagen sind durchaus normal und nachvollziehbar. Werden, deutlich teurere, Körperersatzstücke, orthopädische und andere Hilfsmittel benötigt, so finden wir hier einen offenen Hilfsmittelkatalog eine offene Formulierung. Allerdings folgen dann die Beschränkungen, dass eine vollständige (100 %) Erstattung nur dann erfolgt, wenn das Hilfsmittel

- – im Rahmen einer Unfall- oder Notfallerstversorgung bezogen wird

- – oder der Preis unter 500 € liegt

- – oder bei Hilfsmitteln die mehrfach innerhalb eines Jahres anfallen, der Gesamtpreis unter 500 € liegt

Interessant wird es jedoch bei den Hilfsmitteln die deutlich teurer werden, auch hier im Blog können Sie einige teils tragische Geschichten dazu lesen. Wird das Hilfsmittel voraussichtlich mehr als 500 € kosten, so ist der Concierge Service zu nutzen. Dieser stellt ein Hilfsmittel in medizinisch notwendiger Ausführung (da steht nicht, dass es das vom Arzt verordnete sein muss) über einen Dienstleister zur Verfügung. Alternativ kann dieser auch die Genehmigung erteilen, das Hilfsmittel selbst zu kaufen. Wer sich nicht an diesem Weg hält, das Sanitätshaus seines Vertrauens oder einen anderen Dienstleister nutzen möchte, der bekommt 25 % der Kosten als zusätzliche Selbstbeteiligung verordnet. Der Versicherer erstattet in diesem Fall nur 75 %, dafür entfällt in diesem Fall die Anrechnung einer Selbstbeteiligung aus dem Vertrag.

Eine Prothese mit einem 15.000 € Preisschild ist nicht so unüblich, bringt in unserem Fall dann schnell einen EIGENANTEIL von 3.750 €. es ist nicht die Rede von der Erstattung eines Blindenhundes, sondern nur von Hilfsmitteln. Aber da auch eine Einschränkung auf “technische” Hilfsmittel fehlt, sollte dieser ebenfalls erstattet werden können.

Sonstige Leistungen

Zusätzlich zu den bisher genannten Leistungen hat ottonova auch die häusliche Krankenpflege (Behandlungspflege) in den Leistungsrahmen integriert. Auch hier findet sich wieder der Bezug darauf, was die gesetzliche Krankenkasse in Deutschland erstatten würde. Einige ähnliche Einschränkungen finden sich für Leistungen der ambulanten Palliativversorgung und der Soziotherapie.

stationäre Leistungen

Ziemlich interessant ist schon die Formulierung, denn erstattungsfähig sind akut stationäre Behandlungen. Wann ist eine Leistung akut, planbar? Hier bezieht sich die Formulierung auf das Sozialgesetzbuch V (u.a. §39) und die dortigen Regelungen. Ungeachtet dessen sind Krankenhausleistungen erstattungsfähig, wen diese nach dem Krankenhausentgeltgesetz oder der Bundespflegesatzverordnung abgerechnet werden. Nutzt das Krankenhaus diese Möglichkeit nicht, so werden maximal 200 % der Fallpauschale erstattet. Versichert sind zudem

- – allgemeine Krankenhausleistungen

- – Unterbringung im Ein- oder Zweibettzimmer (in der BUINESS-CLASS nur das Zweibettzimmer)

- – wahlärztliche Leistungen

- – Leistungen des Belegarztes

- – Hebammen- oder Entbindungspflegerleistungen

- – Rooming-In bei Kindern bis 12 Jahre

Leistungen zur Entwöhnung und Entziehung von Suchterkrankungen werden dann geleistet, wenn es sich nicht um eine Nikotinsucht handelt. Dabei sind die Leistungen dafür auf maximal drei ambulante oder stationäre Entwöhnungsbehandlungen innerhalb von zehn Jahren begrenzt.

Rehabilitationsmaßnahmen

Wer schwer krank ist, der benötigt oftmals Leistungen für eine Anschlussheilbehandlung, eine Reha oder eine Kur. Diese Leistungen sind zwar generell in den Versicherungsbedingungen hier ebenfalls genannt, enthalten aber einige Einschränkungen, welche sich im Bereich (I) der Tarifbedingungen nachlesen lassen. Unter anderem muss die Anschlussheilbehandlung spätestens vier Wochen nach Beendigung des Krankenhausaufenthaltes begonnen werden, es sei denn es sprechen medizinische Gründe dagegen. Erstattungsfähig sind die Aufwendungen jedoch nur dann, wenn diese vor Behandlungsbeginn schriftlich zugesagt wurden. Zudem gilt eine weitere Höchstgrenze, bei Behandlungen die keine Anschlussheilbehandlung sind. Innerhalb von zehn Versicherungsjahren werden hier maximal 5.000 € erstattet.

Krankentransporte, Krankenfahrten

Auch hier finden sich in den Versicherungsbedingungen durchaus beachtenswerte Regelungen, zumindest solche die man vor Vertragsabschluss kennen sollte. Diese Kosten fallen zunächst einmal unter die Selbstbeteiligung. Ebenfalls werden diese jedoch bis zu nächstgelegenen Klinik übernommen, die Begrenzung kennt zudem bei 100 km Entfernung eine Begrenzung, es sei denn in diesem Umkreis existiert keine entsprechende Klinik. Nun kann es durchaus, auch außerhalb von Notfalltransporten, die Notwendigkeit einer Krankenfahrt geben, diese ist gegeben wenn diese vorher schriftlich zugesagt wird. Das sind zum Beispiel Fahrten zur Dialyse, zur Strahlen- oder Chemotherapie oder zur ambulanten Operation. wer zudem eine Schwerbehinderung mit dem Zusatz aG, Bl oder H hat oder pflegebedürftig ab Pflegegrad drei ist, auch der kann entsprechende Fahrten erstattet bekommen.

Zahnärztliche Leistungen

Generell können Leistungen aus diesem Bereich als ambulante oder stationäre Leistungen anfallen. Letztere jedoch nur dann, wenn sie aus allgemeinmedizinischen Gründen nicht ambulant durchgeführt werden können.

Nach Beachtung der Kostenbegrenzungen in den ersten Jahren erfolgt hier eine Erstattung von 100 % bei Zahnbehandlung und Zahnprophylaxe (Achtung: die professionelle Zahnreinigung wird mit maximal 125 € erstattet, ist aber zwingend für alle, die nicht bei 60% hängen bleiben wollen) und 60 % bei Zahnersatz und Kieferorthopädie. Wer jedoch in den vorangegangenen drei Jahren mindestens einmal jährlich eine professionelle Zahnreinigung nachweisen kann und vorher einen Heil- und Kostenplan einreicht, für den erhöht sich die Erstattung von 60 auf 90 %. (Was Zahnimplantate so kosten können, das lesen Sie hier)

Interssant, es geht nicht um die Vorsorge beim Zahnarzt, welche viele Versicherer zur Erhöhung des Zahnersatzes vorschreiben. Einig und allein die (durch die Helferin) durchgeführte Zahnreinigung ist entscheidend, eine Vorsorge und damit eine frühe Erkennung von Zahnproblemen muss der Versicherte gar nicht machen lassen.

Für Kinder und Jugendliche gelten besondere Regelungen, hier lassen sich die kieferorthopädischen Leistungen unter bestimmten Voraussetzungen 100% steigern, wovon 10% als nachträgliche Rückerstattung nach Ende der Behandlung erfolgen. Völlig indiskutabel sind jedoch die Höchstgrenzen, welche zwar bei unfallbedingten Behandlungen entfallen, sonst aber wie folgt aussehen:

- – in den ersten zwölf Monaten maximal 500 €

- – in den ersten 24 Monaten maximal 1.000 € (also 500 p.a.)

- – in den ersten 36 Monaten maximal 2.000 € (also 666 p.a.)

- – in den ersten 48 Monaten maximal 3.000 € (also 750 p.a.)

Wer sich also für einen solchen Versicherungsschutz entscheiden, der sollte entweder sehr gesunde Zähne haben, oder sich vorher über die Einschränkungen bewusst sein. Ein “First-Class Schutz” sieht meiner Meinung nach anders aus.

Sonderleistungen

Damit man noch irgendetwas besonderes in die Bedingungen einbauen konnte, gibt es eine Pauschale bei erstmaligem Eintritt der Pflegebedürftigkeit bei Kindern. Diese bekommen dann pauschal 10.000 €. Ebenfalls für Minderjährige hat ottonova bei bestimmten schweren Erkrankungen ein zusätzliches Krankenhaustagegeld von 100 € vorgesehen, welches auf insgesamt 50 Tagen während der gesamten Vertragslaufzeit beschränkt ist. Die Erkrankungen und Diagnosen sind abschließend in den Bedingungen genannt.

Die Prämien

Anscheinend passt hier irgendetwas nicht ganz so wirklich zusammen. Schauen wir uns dazu einmal die Versicherungsprämien der First-Class Tarifvariante genauer an. Ein 30-jähriger Versicherter zahlt für den Tarif in der 500 € Selbstbeteiligungsvariante einen Grundpreis von 440,28 €. Dazu kommt der gesetzliche Zuschlag in Höhe von 44,03 €, ein Krankengeld ab dem 42. Tag in Höhe von 130 € für 51,48 € und die Pflegepflichtversicherung mit 24,89 €

Somit zahlt der 30-jährige für den First-Class Schutz 560,68 €

gleiches Beispiel für einen 25-jährigen ergibt eine Gesamtprämie von 498,29 €

Das ist grundsätzlich ein Preis, der für einen Tarif einer privaten Krankenversicherung durchaus angemessen sein kann, jedoch stehen die Leistungen und vor allem die vielen Leistungsbeschränkungen und Zustimmungsvorbehalte hier diesem entgegen. Es handelt sich eher um einen “brauchbaren Mittelklasseschutz”.

Was sagen die Mitbewerber? Schauen wir uns doch dazu zum Vergleich das Tarifwerk der Barmenia, auch die Süddeutsche Krankenversicherung mit dem neu im Mai eingeführten Tarifwerk ist einen Vergleich wert. Diese Tarife, welche heute am Markt ganz sicher einen hochwertigen Versicherungsschutz im “First-Class Bereich” darstellen, haben keine 500 € Selbstbeteiligungsvariante, daher schauen wir uns zum Vergleich die Varianten mit 300/600€ Selbstbeteiligung der Barmenia an.

Berücksichtigen wir die Selbstbeteiligung, ergeben sich folgende Rechnungen. Hierbei liegt bei der Barmenia der Tarif expert+ zugrunde, die Eckdaten für Krankentagegeld und Pflegepflichtversicherung sind identisch.

ottonova First Class 25jährig: 498,29 € + 41,66 € (500 € SB/12) = 539,85 €

Barmenia expert+, 300 € SB: 559,62 € + 25 € (300/12) = 584,62 €

Barmenia expert+, 600 € SB: 526,60 € + 50 € (300/12) = 576,60 €

weiterhin Hallesche NK Bonus (ohne den Abzug der 60 € monatlicher Rückerstattung) 525,84 €

Der Tarif der Hallesche verwendet auch Eigenbeteilugungen in den Bereichen Heilmittel, Psychotherapie und Heilpraktiker, zudem sind begrenzte Zahnleistungen vorhanden. Daher lohnt auch hier ein Vergleich mit der ottonova.

Fazit zu dem KV Tarif

Grundsätzlich finde ich die Idee von ottonova gar nicht verkehrt, wenn sich der Interessent und Kunde darüber klar ist, dass er hier einen Versicherer betrachtet. Dieser eine Versicherer kann passen, muss es aber nicht, genau wie jeder andere Versicherer auch. Und nur (oder gerade) weil er neu, unerfahren und mit neuen Tarifen an den Markt geht, heißt das nicht automatisch, dass er besser, cleverer oder passender ist.

Problematisch sind weiterhin fehlende Wechseloptionen und damit Wahlmöglichkeiten in der Zukunft, unlösbarer Auslandsschutz und Unmengen von erforderlichen Zustimmungen und absoluten Kostenbegrenzungen in festen Eurobeträgen.

Es gibt Risiken, wie in meinem Beitrag zuvor schon beschrieben. Offen bleiben somit die entscheidenden Fragen nach der Umwandlung in Zusatzversicherungsschutz, zu Wechselmöglichkeiten, teilweise unausgegorene Formulierungen in den Bedingungen. All das führt nicht unbedingt dazu, dass ich vor Freude an die Decke springen. Muss ich auch gar nicht, jeder der sich für die private Krankenversicherung entscheidet, tut das freien Stücken muss genau wissen was er da tut. In der Praxis und auch für Makler bedeutet es dann, dieser Tarif gehört genauso in eine sorgfältige Marktanalyse, wie alle anderen Tarife auch. Ob und wer sich nach Berücksichtigung aller Risiken für einen solchen Versicherer und Tarif entscheidet, der sollte dieses bedacht und überlegt tun, sich die Risiken und Beschränkungen genau anschauen und diese vor allem während der Laufzeit auch nicht vergessen.

Hoffentlich kommen Zusatzversicherungen und Beamtentarife zumindest noch dazu, zumindest bei den wahrscheinlichen Möglichkeiten wie einem Eintritt der Versicherung oder auch einer Verbeamtung wäre somit eine Weiterversicherung möglich. Stand heute steht der Kunde dann vollkommen ohne Schutz dar, egal wie krank er dann ist, egal wie wichtig die Leistungen gerade dann sind. Ausschließen lassen sich solche Szenerien für keinen, selbst mit Glaskugel nicht.

Innovation kann ich in dem Tarifwerk nicht wirklich erkennen. Zwar bindet man den Versicherten sehr stark und fordert zwingend Kommunikation dadurch, dass viele Leistungen genehmigt werden müssen, zustimmungspflichtig sind oder sonstigen Beschränkungen unterliegen. Auch mag ein solcher Kontakt über die App einfacher sein als dieses mit vielen Versicherern sonst funktioniert. Betrachten wir jedoch die Beiträge und die zusätzlichen Risiken derzeit (also unter anderem null versicherte Kunde, ein ehrgeiziges Ziel von 12.000 Versicherten in drei Jahren- was anspruchsvoll aber nicht viel vom Markt und der Kollektivgröße wäre-) und fehlende Änderungsmöglichkeiten, so sollte ein Schutz -zumindest auf dem derzeitigen Stand- sehr genau überlegt werden.

Wenn sich am Ende herausstellt, dass genau dieser Tarif der passende ist, dann kann er gewählt werden. Jedoch gibt es noch viel größere Probleme bei den Krankentagegeldtarifen und der Antragstellung/den Gesundheitsfragen. Dazu aber mehr in einem weiteren Teil zu den ottonova Tarifen.

Versicherungsbedingungen von ottonova

- – Allgemeine Versicherungsbedingungen Krankenversicherung, Stand 6/2017

- – Tarifbedingungen Tarif ottonova First Class, Stand 6/2017

- – Tarifbedingungen Tarif ottonova Business Class, Stand 6/2017

- – Sonderbedingungen ottonova Beitragsentlastung BEK 64 und BEK 67, Stand 6/2017

- – Allgemeine Versicherungsbedingungen ottonova Krankentagegeldversicherung f. Angestellte, Stand 6/ 2017

- – Tarifbedingungen Tarif Krankentagegeld KTA für Angestellte, Stand 6/2017

- – Allgemeine Versicherungsbedingungen ottonova Krankentagegeldversicherung f. Selbstständige, Stand 6/ 2017

- – Tarifbedingungen Tarif Krankentagegeld KTS für Selbstständige, Stand 6/2017

- – Versicherungsbedingungen ottonova Pflegepflichtversicherung, Stand 6/2017