Wer in einer privaten Krankenversicherung versichert ist, der kennt die Mitteilungen zum Jahresende. Aufgrund gestiegener Kosten, längerer Lebenserwartung und weiteren Faktoren kann es passieren, dass eine Anpassung der Beiträge erforderlich ist. Eine solche Beitragserhöhung ist „normal“ und auch sicherlich kein Grund eine Kündigung des Vertrages vorzunehmen.

Dennoch gibt es Situationen, wo entweder der gewünschte Leistungsumfang mit dem eigenen Tarif nicht abgesichert werden kann, die Auswahlkriterien bei Abschluss des Vertrages nicht genau genug geprüft wurden oder andere Gründe für eine Beendigung des Versicherungsverhältnisses sprechen können. Auch eine Tarifwechsel gemäß §204 VVG sollte zuvor in jedem Fall geprüft werden. Ist eine Beendigung dennoch gewünscht, so haben sich die Fristen etwas geändert. Die Vorgaben zur Kündigung der privaten Krankenversicherung sind in dem Paragraphen 205 des Versicherungsvertragsgesetzes (VVG) geregelt. Unter Punkt vier heißt es dort:

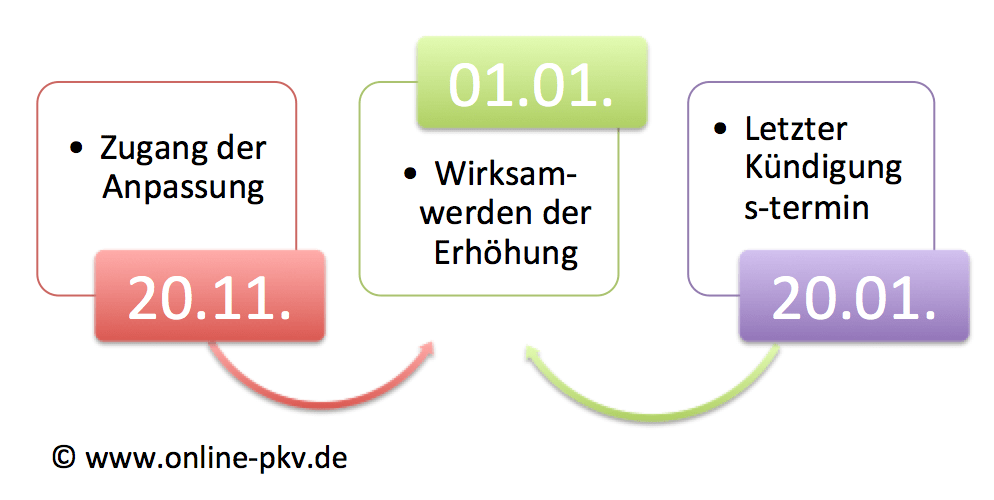

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

Das bedeutet also, anders als bisher, bleibt etwas mehr Zeit und der Versicherungsnehmer muss sich nicht unbedingt zwischen Weihnachten und Neujahr zu einer Entscheidung durchringen, wo viele sowieso eher den Kopf für etwas anderes haben, nicht unbedingt für Versicherungen. Aber auch hier ist es wichtig genau zu wissen und zu dokumentieren, wann genau die Beitragsanpassung bei Ihnen angekommen ist. Klar, der Versicherer kann behaupten und wird es im Zweifel beweisen müssen, dennoch muss diese Diskussion gar nicht aufkommen, wenn einfach auf dem Schreiben der Eingang notiert wird.

Verschickt also ein Unternehmen seine Anpassung erst Ende November oder Anfang Dezember, so bleibt noch den ganzen Januar Zeit zu überlegen, wo und wie der Versicherungsschutz zukünftig geregelt werden soll. Dabei sind jedoch noch einige Fragen zu beantworten.

Zu welchem Termin wird die Kündigung wirksam?

Auch wenn erst im Januar gekündigt wird, wirksam wird diese Kündigung zu dem Termin der Beitragsanpassung, also meist zum 01. 01. Daher endet das Vertragsverhältnis ggf. rückwirkend, je nachdem wann eine Kündigung ausgesprochen wurde.

Wie kann ich meine Versicherungspflicht erfüllen?

Grundsätzlich kann und darf in Deutschland niemand ohne eine Absicherung sein. Daher heisst es im Punkt 6 des bereits oben zitierten §205 ausdrücklich:

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist;

Wer sich also neu versichert, der muss unbedingt darauf achten, das der Versicherungsschutz bei dem neuen Unternehmen zu dem Termin gewährt wird, zu dem der alte Schutz enden soll. Anders als früher hat man hierzu doch etwas länger Zeit. Es reicht aus, diese so genannte Folgeversicherungsbescheinigung binnen 2 Monaten nach der Kündigung bei dem Versicherer einzureichen. Ist die Kündigung (regulär) in die Zukunft gerichtet, so muss auch der Nachweis bis zu diesem Termin erfolgt sein, so der Gesetzgeber:

liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der

Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Was passiert mit dem Arbeitgeberzuschuss und der Bescheinigung?

Der Arbeitgeber zahlt seinen Arbeitnehmern, wenn die privat versichert sind, einen Zuschuss zur Privaten Krankenversicherung. Hierfür ist eine entsprechende Bescheinigung, welche vom Versicherer jährlich ausgestellt wird, beim Arbeitgeber einzureichen. Wer nun diese schon abgegeben hat, ohne sich darüber im Klaren zu sein seinen alten Schutz kündigen zu wollen, der reicht danach die Bescheinigung des neuen Unternehmens bei seinem Arbeitgeber ein, dieser verrechnet dann entsprechend dem neuen Zuschuss.

Wie werden die Beiträge berechnet?

Kündigt ein Versicherter seine Krankenversicherung wie oben erläutert rückwirkend, so hat der alte Versicherer die Beiträge (z.Bsp.) für den Monat Januar schon abgebucht. Nach dem Ausstellen der Kündigungsbestätigung findet hier jedoch eine Erstattung statt, da sich das Vertragsverhältnis rückwirkend auflöst.

Was ist mit eingereichten Leistungen?

Nun kann es durchaus passieren, das ein Versicherter wechseln möchte, vielleicht auch schon eine schriftliche Annahmeerklärung hat und dennoch Anfang Januar Kosten entstehen. Reicht dieser die nun bei dem alten Unternehmen ein (oder sind es ggf. stationäre Kosten die direkt abgerechnet werden), müssen diese zurückgezahlt werden. Da der Vertrag rückwirkend beendet wird, bestehen keine Pflichten zur Beitragszahlung für den Kunden, aber natürlich auch keine Leistungspflicht für den Versicherer mehr.

Hat der neue Versicherer bereits verbindlich einen Vertrag geschossen, so ist dieser auch rückwirkend zur Leistung verpflichtet (natürlich muss der Versicherte auch die Beiträge gezahlt haben/ zahlen).

Sollen Sie also aufgrund fehlender Leistungen in Ihrem derzeitigen Schutz, oder aber aus anderen Gründen den Schutz wechseln wollen, so geht das jetzt etwas entspannter und Sie müssen nicht bis zum 31. 12. alles erledigt haben. Dennoch sind auch hier vorher Tarifwechsel innerhalb des eigenen Unternehmens zu prüfen und erst dann ein Wechsel in Betracht zu ziehen.