Vor nunmehr einigen Jahren habe ich schon einmal dazu geschrieben, damals ging es um die Aussage “Mein Kind muss ja dann auch in die PKV“. Aufgrund vieler Nachfragen greife ich das Thema gern noch einmal auf und versuche einmal mehr etwas Licht ins Dunkel zu bringen. Die Nachversicherung des Neugeborenen oder auch die Versicherung von Kindern nach der Hochzeit ist immer wieder ein “spannendes Thema” und sorgt leider immer wieder für Verwirrung.

Krankenversicherung für das Kind – Die Möglichkeiten

Generell gibt es immer und für jedes Kind eine Wahlmöglichkeit, wie der Versicherungsschutz aussehen soll. Dabei spielt es auch keine Rolle, wenn kein Elternteil in der Privaten Krankenversicherung (PKV) ist, selbst dann könnte das Kind dort versichert werden. Ob das wirtschaftlich sinnvoll ist, das steht auf einem anderen Blatt, es geht aber.

Beide Eltern sind in der gesetzlichen Krankenkasse (GKV)

Für den Fall das beide Eltern in der gesetzlichen Krankenkasse sind, hat das Kind zu 99% der Fälle einen Anspruch auf kostenfreie Familienversicherung. Diese Regelungen finden sich im §10 des Sozialgesetzbuches V. Voraussetzungen wie “nicht selbstständig tätig” und keine eigenen Einkünfte über der Geringfügigkeitsgrenze dürften bei den Kindern erfüllt sein. Dann besteht hier die kostenfreie Versicherung in der Familienversicherung eines Elternteils. Das kann der Vater, ebenso aber die Mutter sein. Da es bei einigen gesetzlichem Kassen besondere Leistungen gibt, ist auch hier genau zu überlegen wo das Kind angemeldet wird. Einen Vergleich der GKV Leistungen finden Sie in meinem Onlinevergleich der Krankenkassen.

Natürlich kann das Kind auch in der privaten Krankenversicherung versichert werden. Was es hier nicht gibt ist die Nachversicherung für Neugeborene ohne Gesundheitsprüfung, denn dazu bedarf es einer Vordersicherung eines Elternteils. Aber Dennoch kann ein “normaler Antrag” mit Gesundheitsfragen und Risikoprüfung gestellt werden. Hierzu wird bei den meisten Gesellschaften die U1 und U2 Untersuchung benötigt. Ist das Kind dann privat versichert, so dürfen natürlich keinesfalls Leistungen doppelt abgerechnet werden. Es muss daher VOR Behandlungsbeginn entschieden werden, ob diese Behandlung nun “GKV oder PKV” sein soll, denn auch der Arzt oder das Krankenhaus muss das vorher wissen. Dennoch gibt es Leistungen in der GKV, welche die private Versicherung so nicht kennt.

Ein Elternteil in der Privaten Krankenversicherung (PKV)

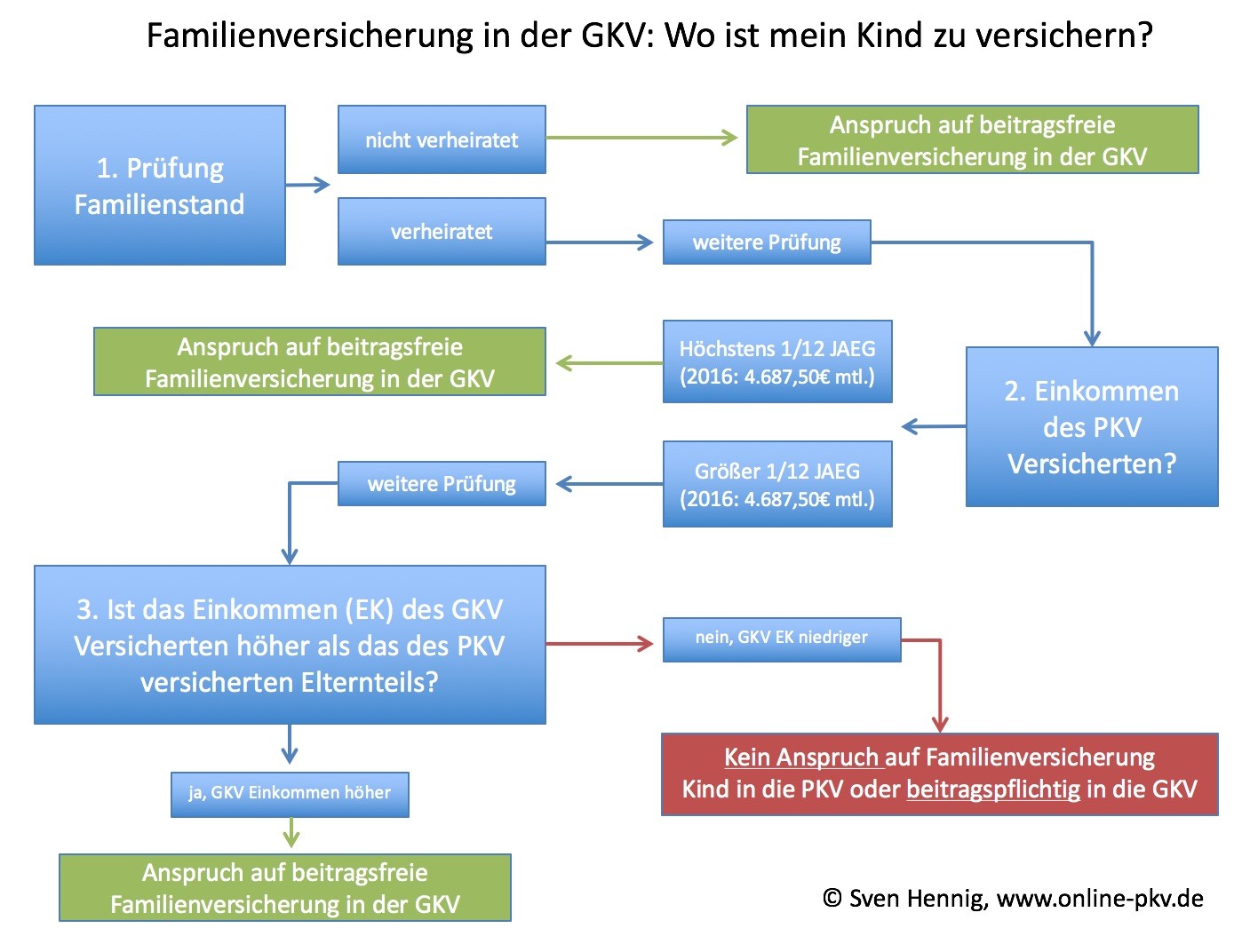

Hier wird es dann schon etwas schwieriger, da es nicht mehr ganz so einfach zu prüfen ist. Ist ein Elternteil in der gesetzlichen Krankenkasse und der/ die andere in der privaten Krankenversicherung versichert, so bestehen für das Kind mehrere Möglichkeiten. Für die vereinfachte Prüfung können Sie zunächst einmal dieses Schema verwenden. Hier “hangeln” Sie sich von oben nach unten durch, damit Sie am Ende sehen ob ein Anspruch auf kostenfreie Familienversicherung besteht.

Im Anschluss an diese Prüfung ergibt sich dann die Möglichkeit der kostenlosen Familienversicherung in der gesetzlichen Krankenkasse (auch hier wieder mit der Option sich dennoch für die Private Versicherung zu entscheiden), aber auch die Möglichkeit das keine beitragsfreie Familienversicherung besteht. Ist dem so, so ist auch in der gesetzlichen Krankenkasse ein Beitrag hierfür zu zahlen. Hier einige Beispiele (Stand Mai 2016)

Im Anschluss an diese Prüfung ergibt sich dann die Möglichkeit der kostenlosen Familienversicherung in der gesetzlichen Krankenkasse (auch hier wieder mit der Option sich dennoch für die Private Versicherung zu entscheiden), aber auch die Möglichkeit das keine beitragsfreie Familienversicherung besteht. Ist dem so, so ist auch in der gesetzlichen Krankenkasse ein Beitrag hierfür zu zahlen. Hier einige Beispiele (Stand Mai 2016)

Kinderbeiträge als freiwilliges Mitglied in der GKV

- – DAK – 150,09 € zzgl. 25,08 € Pflegepflicht = 175,17 € mtl.

- – AOK – 145,25 € zzgl. 22,76 € Pflegepflicht = 168,01 € mtl.

- – Barmer GEK – 146,22 € zzgl. 25,18 € Pflegepflicht = 174,40 € mtl.

- – BKK 24 – 146,22 € zzgl. 25,18 € Pflegepflicht = 174,40 € mtl.

- – IKK – 149,13 € zzgl. 22,76 € Pflegepflicht = 171,89 € mtl.

- – HKK – 141,28 € zzgl. 22,76 € Pflegepflicht = 164,04 € mtl.

Besonderheit: Ein Partner selbstständig mit schwankendem Einkommen

Immer wieder ergibt sich hier das Problem des spät feststellbarem oder schwankendem Einkommen. Gerade bei Selbstständigen werden das Einkommen und die Steuerbescheide erst weit in der Zukunft festgestellt. Zudem kann die Krankenkasse in den Satzungen entsprechende Regelungen treffen, welche eine Anrechnung bestimmter Einkommen-/ Einkunftsarten berücksichtigt.

Da Problem: Wird nun ein Einkommen erst im Folgejahr festgestellt, so ist dieses umgehend der Krankenkasse zu melden. Diese prüft dann erneut die Frage, ob eine Familienversicherung möglich ist und das auch rückwirkend. War bisher von einer beitragsfreien Versicherung ausgegangen und ändert sich das durch den Steuerbescheid oder die nachgewiesenen Einkünfte, so fordert die Krankenkasse eine Nachzahlung. Im meinem Artikel: “Die Krankenkasse fordert eine Nachzahlung und beendet die Familienversicherung rückwirkend” habe ich genau dieses Problem beschrieben. Für viele Versicherte wird dieses dann oftmals eine große finanzielle Belastung, denn die Nachzahlung ist oftmals mehrere tausend Euro hoch.

Ein Beispiel:

Die Familienversicherung wird im August 2016 neu geprüft, da der Steuerbescheid für das Jahr 2015 erst erging. Die Krankenkasse stellt daher fest, für beide Kinder besteht seit dem 1.1.2015 kein Anspruch auf Familienversicherung mehr. Daher fordert diese:

Kind 1: Beitrag Januar bis Dezember 2015 = 170 Euro mtl. = 2.040 Euro

Beitrag Januar 2016 bis August 2016 = 175 Euro mtl. = 1.400 Euro

Kind 2: Beitrag Januar bis Dezember 2015 = 170 Euro mtl. = 2.040 Euro

Beitrag Januar 2016 bis August 2016 = 175 Euro mtl. = 1.400 Euro

Gesamtforderung: 6.880 Euro zzgl. laufender 350 Euro mtl.

Haben die Eltern das Geld dann nicht zurückgelegt, weil diese es nicht wussten oder davon ausgegangen waren eine rückwirkende Änderung ist nicht möglich, so tuen die über 6.000 Euro “mal eben schnell” ganz schön weh. Daher sollten Sie, schon bei Anfertigung des Jahresabschlusses und der Fertigstellung der Steuererklärung mit der Krankenkasse sprechen. Einige Krankenkassen fragen zudem am Jahresende mit einem entsprechenden Fragebogen zur Familienversicherung die Einkommensverhältnisse ab.

Dann gehe ich rückwirkend in die PKV

Spätestens wenn die Nachforderung der gesetzlichen Krankenkasse kommt, überlegen viele die Kinder noch “schnell” in der Privaten Versicherung versichern zu lassen. Einige Berater finden da angeblich sehr kreative Lösungen und meinen das das alles ganz einfach sei. Fakt ist aber:

- eine rückwirkende Versicherung in der PKV über mehrere Jahre ist nicht möglich

- laufende Behandlungen verhindern oft einen Wechsel, gerade wenn zum Beispiel Kieferorthopädie als Behandlungsform ansteht oder der Arzt dieses schon einmal angeraten hat

- bereits erbrachte Leistungen (Arztabrechnungen, Medikamente etc.) wären zurück zu zahlen

- ein nachträgliches Einreichen bei der PKV geht aber auch nicht, da die Leistungen vor der Annahme des Antrags liegen

Damit ist ein solcher Weg meist keine sinnvolle Option, schließlich bleiben Sie auf einer Menge Kosten sitzen, wenn die Kinder auch nur zu “Kleinigkeiten” beim Arzt waren. Dieser hat über das GKV Budget abgerechnet. Würde sich das ändern, müsste dieser ggf. rückwirkend eine Privatrechnung stellen, die GKV fordert zurück und vieles mehr. Das rechtfertigt den Aufwand meist nicht.

Die Lösung

Machen Sie sich am Besten vor der Geburt, oder noch besser schon vor der Familienplanung Gedanken wie die Versicherung der Kinder aussehen soll. Beachten Sie dabei bitte auch die nicht immer beitragsfreie Versicherung der Mutter, während der Elternzeit.

Lesetip: In der Elternzeit ist gerade NICHT jeder beitragsfrei in der GKV versichert

Weiterhin denken Sie bitte auch daran rechtzeitig zu überlegen welchen Versicherungsschutz das Kind benötigt, denn hier ist bei vielen Unternehmen eine Vorversicherungszeit von drei Monaten nötig. In der Praxis bedeutet dies, der Schutz für die Eltern sollte so abgeschlossen werden das auch bei einer eventuellen Frühgeburt (oder besser gerade dann) schon die Vorversicherungszeiten erfüllt sind. Nur dann lassen sich die Kinder im Rahmen der Neugeborenennachversicherung ohne Gesundheitsprüfung mitversichern und genießen von Geburt an Versicherungsschutz.

PKV oder GKV für das Kind?

Diese Frage lässt sich generell nicht beantworten. Abhängig von persönlichen Vorgaben zu Leistungen und Prämien über eine eventuelle familiäre Vorbelastung mit Krankheiten können beide Systeme sinnvoll sein. Zu beachten ist aber hier noch eines. Einen Arbeitgeberzuschuss gibt es für das Kind nur dann, wenn dieses in einer privaten Krankenversicherung versichert ist. Ist das Kind hingegen gegen Beitrag in der GKV, so besteht hier kein Arbeitgeberzuschuss und das obwohl der Beitrag mit knapp 170 Euro monatlich nicht so klein ist.

Auch gibt es Leistungsbausteine die zwar in der gesetzlichen Kasse, nicht aber zwingend in jedem PKV Schutz enthalten sind. Nur ein Beispiel ist das Krankentagegeld bei Erkrankung eines Kindes.

Lesetip: Krankentagegeld in der PKV bei Erkrankung eines Kindes

Auch Leistungen wie Mutter-Kind-Kuren oder auch Vater-Kind-Kuren sind in der PKV anders gelöst. Hierzu gibt es entsprechende Kurtagegelder und Kurtarife, meist ist dieses aber nicht pauschal im “Haupttarif” enthalten.

Besonderheit Beamte

Ist ein Elternteil, ganz egal ob Mutter oder Vater, verbeamtet und erhält daher Beihilfe, so besteht auch für das Kind in den meisten Fällen ein Beihilfeanspruch. Dieser beträgt i.d.R. 80% der beihilfefähigen Aufwendungen. Das bedeutet das jede Arztrechnung zuerst an die Beihilfestelle geht, diese davon 80% (im Rahmen der erstattungsfähigen Kosten) übernimmt und danach der private Krankenversicherer den Rest trägt. Natürlich gelten hier die Beschränkungen des gewünschten Versicherungsschutzes.

Beihilfeanspruch günstiger als Arbeitgeberzuschuss: Bekommen Sie für das Kind 80% der Arztkosten erstattet, so ist das die bessere Wahl. Der Arbeitgeberzuschuss beträgt maximal 50% des Beitrags, im Rahmen der Höchstzuschüsse. Auch hier besteht die Nachversicherung nur dann, wenn die Vorversicherungszeiten erfüllt sind.

Was Sie tun müssen

Ja müssen, nicht sollten. Handelt es sich um ein Kind welches noch nicht geboren ist, so können Sie die folgenden Schritte einfach “abarbeiten”

- Klären Sie, wo die Mutter versichert ist und wie (freiwillig, pflichtig, privat krankenversichert?)

- Klären Sie gleiches für den Vater

- Bestehen Zusatzversicherungen, wenn ja wo, seit wann, mit welchem Versicherungsumfang

- Besteht eine Optionsversicherung um in die PKV wechseln zu können?

- Ist ausreichender Pflegeergänzungsschutz vorhanden? –> Lesetip: Tun Sie sich und Ihrem Kind etwas Gutes

- Lesen Sie den Was Sie zu Beginn der Schwangerschaft bedenken sollten – jetzt oder nie

- Überlegen Sie sich, welchen Leistungsumfang das Kind später in seinem Versicherungsschutz haben soll

Ist das Kind schon auf der Welt und Sie haben vielleicht vor zu heiraten oder schon geheiratet dann sollten Sie sich einmal folgende Punkte anschauen:

- Wie ist die Mutter derzeit versichert?

- Welcher Schutz besteht für den Vater?

- Haben Sie als Eltern eine Zusatzversicherung?

- Bestehen schon Zusatzversicherungen für das Kind?

- Weiss die GKV von der Hochzeit, falls das Kind noch familienversichert ist?

In beiden Fällen suchen Sie sich bitte einen ausreichend qualifizierten Berater, denn gerade hier gibt es viel was durch eine verlorene Frist, eine vergessene Anmeldung oder einfach durch Unwissenheit fatale Folgen haben kann.

Lieber fragen Sie einmal mehr nach, einmal zu viel ist besser! Fehler die bei der Anmeldung gemacht werden und sich nicht mehr korrigieren lassen, ziehen sich sonst wie ein roter Faden durch das Leben des Kindes, denn nicht nur zu Beginn, auch während der kompletten Versicherungszeit lassen sich einige Punkte nicht mehr korrigieren.

Weitere Informationen finden Sie:

- – im Leitfaden für die Krankenversicherung

- – in den Auswahlkriterien für den passenden Versicherungsschutz

Fragen stellen Sie gern über die Live Chat Funktion oder einfach per E-Mail, oder rufen Sie einfach an.![]()