Es ist wieder einmal Jahresende und die gesetzlichen Krankenkassen brauchen Geld. Nein, nicht ganz, der Gesundheitsfond braucht Geld um die Ausgaben zu schultern. Nicht nur deshalb wird momentan (glaube ich den Anfragen im LiveChat oder per Mail) verstärkt angefragt und die Familienversicherung beendet, rückwirkend.

Daraus resultieren zum Teil Nachzahlungen > 10.000 € und die gesetzlichen Kassen beabsichtigen nicht diese zu reduzieren, warum auch, denn das Geld steht Ihnen zu. Da sich aber einige Fragen häufen, hier mal eine kleine Liste mit Fragen und Antworten zum Ende des kostenfreien Familienversicherung in der gesetzlichen Krankenkasse, der Weiterversicherung oder aber der Mitversicherung in der privaten Krankenversicherung.

Aber ich wusste doch nicht, dass….

Nun, “Unwissenheit schützt vor Strafe nicht”, hat schon meine Oma damals gesagt. Nur weil ich als Versicherter einer gesetzlichen Kasse oder als Eltern eines familienversicherten Kindes nicht wusste wann die Familienversicherung endet, nur dann bedeutet das auch nicht nichts zahlen zu müssen. Die gesetzliche Krankenkasse prüft daher normalerweise regelmäßig das Einkommen. Umfangreiche Auskunftspflichten des Versicherten ergeben sich aus dem Sozialgesetzbuch V, dort heisst es unter anderem

§ 206 SGB V Auskunfts- und Mitteilungspflichten der Versicherten

(1) Wer versichert ist oder als Versicherter in Betracht kommt, hat der Krankenkasse, soweit er nicht nach § 28o des Vierten Buches auskunftspflichtig ist,

- auf Verlangen über alle für die Feststellung der Versicherungs- und Beitragspflicht und für die Durchführung der der Krankenkasse übertragenen Aufgaben erforderlichen Tatsachen unverzüglich Auskunft zu erteilen,

- Änderungen in den Verhältnissen, die für die Feststellung der Versicherungs- und Beitragspflicht erheblich sind und nicht durch Dritte gemeldet werden, unverzüglich mitzuteilen.

Er hat auf Verlangen die Unterlagen, aus denen die Tatsachen oder die Änderung der Verhältnisse hervorgehen, der Krankenkasse in deren Geschäftsräumen unverzüglich vorzulegen.

(2) Entstehen der Krankenkasse durch eine Verletzung der Pflichten nach Absatz 1 zusätzliche Aufwendungen, kann sie von dem Verpflichteten die Erstattung verlangen.

Nun ist eine Hochzeit durchaus ein solches Ereignis und ändert die Lebensumstände deutlich. Daher ist eine solche auch der Krankenkasse anzuzeigen, was meist einen Fragebogen zur Versicherung des neuen Ehepartners und eine Prüfung der Familienversicherung nach sich zieht.

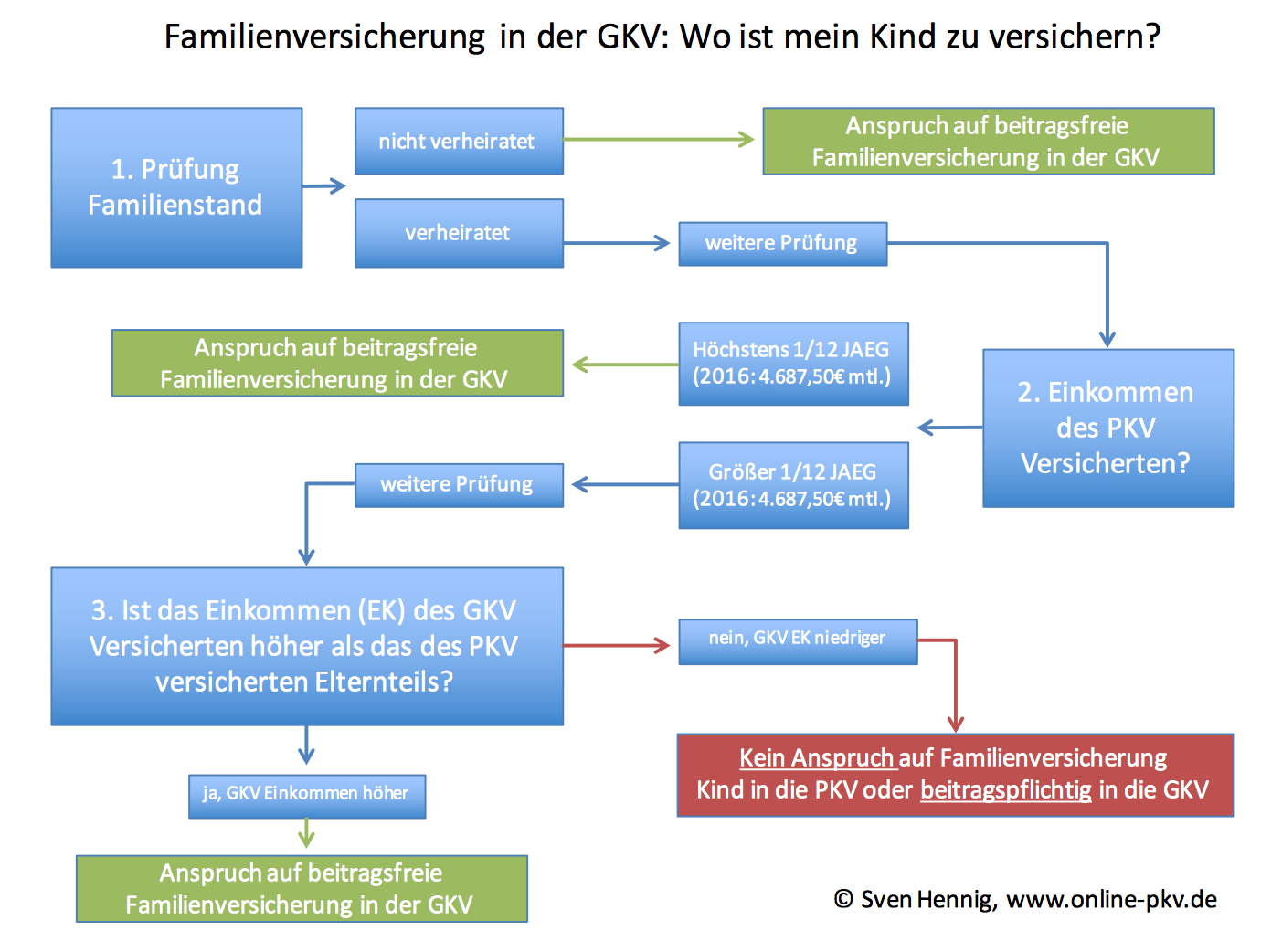

Nur weil die Kasse nicht fragt, heisst es also nicht, dass es diese nicht interessiert- SIE müssen dennoch UNVERZÜGLICH informieren. Ob das Kind dann weiter Familienversicherungsanspruch hat und damit kostenfrei versichert ist und bleibt, das können Sie hier einfach nachschauen:

Ach, wird schon gut gehen…

Einige von Ihnen, die diesen Artikel jetzt lesen, haben es wirklich nicht gewusst. Diese waren vom Schreiben der Krankenkasse ernstlich überrascht und geschockt über die Beitragsnachforderung von einigen tausend Euro und zudem der neuen Berechnung des monatlichen Beitrags. Andere wiederum werden sich nun ertappt fühlen, ertappt bei dem “ach ja, wusste ich, dachte es geht schon gut” Gedanken und nein, Sie müssen weder Ihrer Kasse noch mir sagen zu welcher Gruppe Sie gehören.

Es gibt aber durchaus viele Versicherte die nach Ihrer Heirat erst einmal abwarten und nichts tun. Einige wissen jetzt schon um den Wegfall der beitragsfreien Familienversicherung und die Beitragspflicht der Kinder. Aber… dann liegt es erstmal, es fragt ja keiner und Versicherungsschutz besteht auch erstmal- also bleibt es da liegen wo es ist. Wer zahlt schon gern (zusätzliche) 170 € oder mehr für die gesetzliche Krankenkasse des Kindes, wenn es doch auch ganz bequem kostenfrei geht.

Diese Gruppe, vielleicht gehören Sie ja dazu, sollte sich gut überlegen ob dieser Zustand so bleiben soll und falls Sie sich dafür entscheiden sollten, dann machen Sie sich Gedanken über die Konsequenzen und legen den Betrag Monat für Monat schon mal zur Seite. Die Kassen sind- anders als früher- weit mehr “hinterher” und treiben Ihre Beiträge auch ein, zu recht übrigens.

Fliegen die Kinder rückwirkend aus der GKV raus?

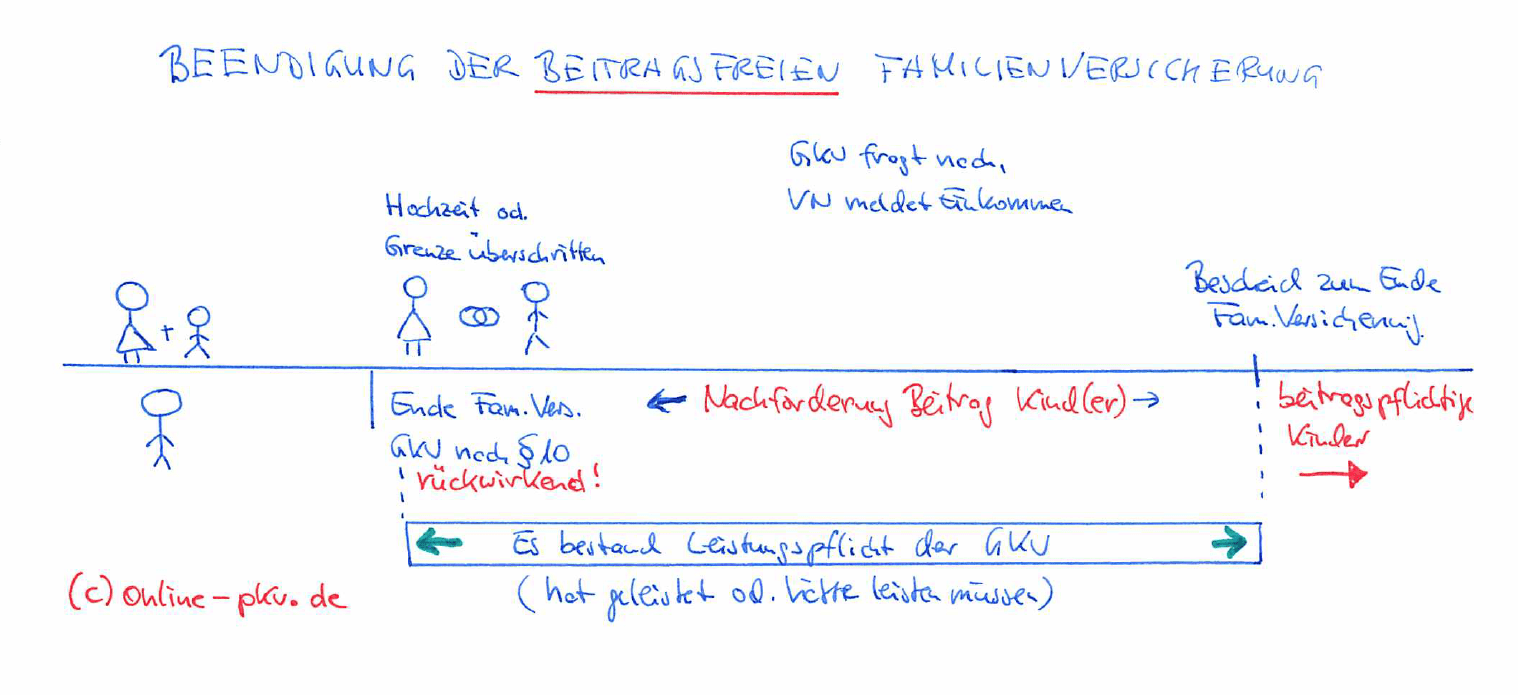

Es ist zunächst ein Unterschied ob die Familienversicherung endet, oder ob der Versicherungsschutz gänzlich beendet wird. Daher ist es hier sinnvoll grundsätzlich die Begriffe zu klären. Die Kinder, so Sie denn keinen Anspruch mehr auf die Familienversicherung haben, fallen damit rückwirkend aus dieser heraus. Das heisst eben aber NICHT, dass hier keine Leistungs-/ Beitragspflicht in der GKV besteht.

Gerade weil hier niemand wusste (oder wissen wollte) das diese kostenfreie Mitgliedschaft nicht mehr existiert, wurden meist für die Kinder auch Leistungen genutzt. Also die Karte der GKV beim Arzt vorgelegt und eingesetzt und damit auch Kosten produziert. Somit steht der GKV natürlich auch ein Beitrag zu und diesen versucht diese über einen Bescheid zum (rückwirkenden) Ende der Familienversicherung geltend zu machen.

Was ist mit erbrachten Leistungen, Arztrechnungen, Medikamenten?

Wie oben in der Grafik zu erkennen, bestand zu jeder Zeit Versicherungsschutz in der GKV und das hier fälschlicherweise. Denn eigentlich wäre (bei rechtzeitiger Meldung) die Frage der Familienversicherung am Tag oder nach der Hochzeit entscheiden worden. DANN HÄTTEN Sie damals entscheiden können, ob Ihr Kind in der GKV freiwillig versichert werden soll, oder ob Sie dieses in der PKV versichern wollen. (Achtung: Beamte haben Ausnahmen, die siehe unten)

Da diese Entscheidung nicht getroffen wurde/ werden konnte, muss dieses nun rückwirkend betrachtet werden. Die gesetzliche Kasse wäre und ist auch für alle Leistungen aufgekommen, die Ihr Kind im Rahmen einer ärztlichen Versorgung hätte nutzen wollen und sollen. Diese Leistungen sind natürlich mit Kosten verbunden und würden Sie die GKV rückwirkend verlassen, so wären diese Kosten zu erstatten.

Laufende Kieferorthopädie in der GKV

Problematisch wird es jetzt. Hat Ihr Kind eine laufende kieferorthopädische Behandlung in der GKV Zeit begonnen, so wurde hierfür ein Heil- und Kostenplan eingereicht und die GKV hat diesen genehmigt. Einige Kassen bieten zudem ergänzende Leistungen an, welche nicht übertragbar auf andere Kassen und schon gar nicht auf die PKV sind. Selbst wenn die PKV den Antrag auf Krankenversicherung für das Kind annehmen würde, so müssten Sie mit einem Ausschluss der laufenden (oder generell der) Kieferorthopädie rechnen. Eine laufende Behandlung lässt sich nicht versichern, das wäre wie ein brennendes Haus gegen Feuer versichern zu wollen. Zudem gelten ggf. Wartezeiten, so wird ein solcher Wechsel hier mehr als unmöglich/ unattraktiv.

Rückwirkende Versicherung in der PKV

Hier stehen wir vor einem weiteren Problem. Die rückwirkende Versicherung in der privaten Krankenversicherung ist meist nicht möglich. Nun denken leider viele, es müsste doch toll sein für die PKV, keine Leistungen erbringen weil der Zeitraum schon rum ist und dennoch Beiträge kassieren. Klingt gut, ist es aber dennoch nicht. Die private Krankenversicherung wird den Antrag auf PKV für das Kind maximal einige Monate rückdatieren können und wollen. Eine rückwirkende Versicherung für Jahre ist nicht machbar.

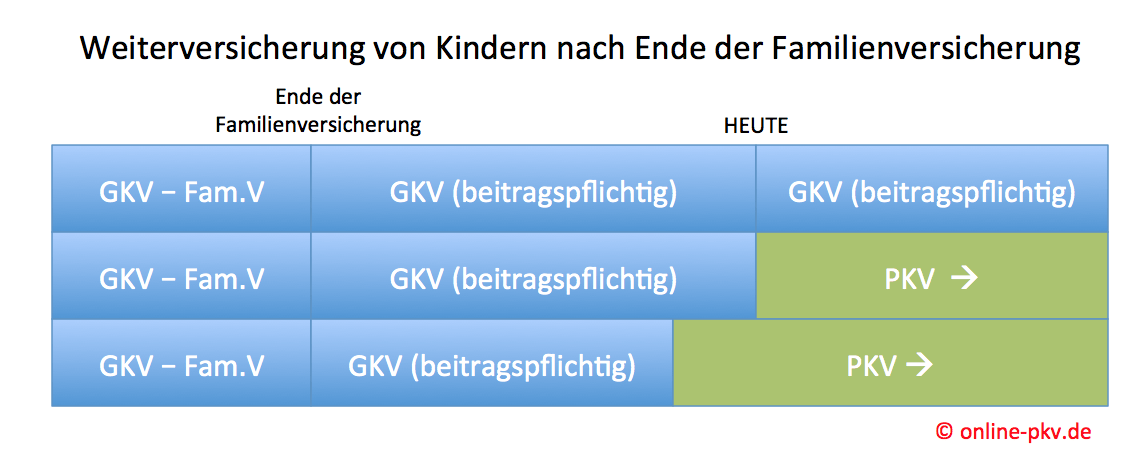

Daher stellt sich die Frage wo das Kind wie am besten versichert bleiben oder werden kann. Einige Möglichkeiten und Optionen stehen Ihnen dann zur Verfügung, je nachdem welche am besten passt. Hierzu bedarf es in der Regel Beratung und Aufklärung, denn diese Entscheidung ist so einfach nicht wieder zu revidieren. Daher schauen wir und gern einmal die Optionen weiter an.

Option 1:

Dauerhafte Versicherung in der gesetzlichen Krankenkasse. Dieses ist eine Möglichkeit und von der Abwicklung zudem recht einfach. Sollten Sie sich also dafür entscheiden das Kind weiterhin und dauerhaft in der GKV zu lassen, so erklären Sie dieses gegenüber der gesetzlichen Krankenkasse. Dort wird in der Regel ein Antrag auf freiwillige Mitgliedschaft gefordert und dieser ist einzureichen. Damit wird aus der kostenfreien Familienversicherung gem. § 10 SGB V eine freiwillige Versicherung gegen eigenen Beitrag.

Der Beitrag hierfür liegt in etwa bei 170-180 € monatlich inklusive der Pflegepflichtversicherung. Bitte beachten Sie hierbei noch, es gibt dann für diese Beiträge KEINEN Arbeitgeberzuschuss zur Kranken-/ Pflegeversicherung. Sollten Sie sich später doch für einen Wechsel in die PKV entscheiden, gilt KEINE Bindungsfrist von 18 Monaten, auch wenn die gesetzlichen Kassen das gern mal behaupten.

Option 2:

Sollten Sie sich entscheiden Ihr Kind in der privaten Krankenversicherung versichern zu wollen, so muss hier zunächst einmal der passende Tarif und der Versicherer gefunden werden. Dieses muss NICHT der Versicherer sein, bei dem Sie selbst oder ein anderes Elternteil versichert ist, sondern kann frei gewählt werden.

Nicht alle Unternehmen versichern Kinder auch allein, eine

finden Sie bei mir hier im Downloadbereich. Sollten Sie hierüber nachdenken, handeln Sie bitte nicht übereilt und überlegen sich genau welche Leistungen Ihr Tarif enthalten soll und welche Leistungserweiterungen (zBsp. Naturheilkunde, Osteopathie, Kieferorthopädie etc) für Ihr Kind wichtig sind. Weitere HINWEISE was hier zu beachten ist und welche Fragen beantwortet werden sollten, habe ich unter dem Punkt “Auswahlkriterien” zusammengestellt. Nachdem Sie dieses für sich beantwortet haben, füllen Sie gern den Fragebogen zur Krankenversicherung einmal aus. Erst danach lassen sich Unterschiede zwischen den vielen Tarifen herausfiltern und der passende Schutz finden.

Der Versicherungsschutz in dieser Option beginnt in der Zukunft, frühestens jedoch zum nächsten Monatsersten. Dabei stellen Sie einen entsprechenden Antrag und übersenden der GKV später den Nachweis der Weiterversicherung, die so genannte Folgeversicherungsbestätigung.

Option 3:

Diese ist vergleichbar mit der Option 2, jedoch geht der Schutz in der PKV noch einige Zeit zurück. Das sind bei den Unternehmen unterschiedliche Zeiten. Einige versichern gar nicht, andere einen, drei oder auch sechs Monate rückwirkend, in Ausnahmefällen auch länger. Auch hier wird das Kind privat versichert, auch hier gilt der Versicherungsschutz praktisch erst ab heute, die Gesellschaft bekommt aber für den rückwirkenden Zeitraum schon Prämien und die GKV kann ggf. in Absprache früher enden. Das ist nur dann sinnvoll, wenn in den Monaten KEINE Rechnungen oder andere Kosten angefallen sind, da die GKV diese sonst nachfordern würde.

Findet sich nun ein Versicherer welcher zurück datierten Versicherungsschutz bietet, gilt es noch mit der GKV zu klären welchen Austrittstermin Sie wählen können. Haben Sie aber einen Antrag auf freiwillige Versicherung in der GKV schon gestellt, so denken Sie bitte daran, dieser kann nur mit Frist zum Ende des ÜBERNÄCHSTEN Monats wieder gekündigt werden.

Option BEAMTE:

Bei den Beamten sieht es noch etwas anders aus. Hier besteht ggf. auch rückwirkend Anspruch auf Beihilfe, also eine Kostenerstattung welche bei Kindern meist bei 80% liegt. Ergänzend dazu sind dann noch die 20% Restkosten zu versichern. ACHTUNG: Einige Beihilfestellen gewähren den Zuschuss/ die Beihilfe erst dann, wenn Sie eine Absicherung der Restkosten nachweisen. Auch sind hier ebenfalls Vorgaben zur Versicherungspflicht zu erfüllen. Es reicht daher nicht aus, eine Beihilfe von X Prozent zu haben und den Rest selbst zu zahlen.

Was nun zu tun ist!

Überlegen Sie sich sehr genau, welches der beiden Systeme für die Weiterversicherung Ihres Kindes das richtige ist. Beachten (und lassen Sie sich beraten) Sie dabei auch die Sonderregelungen zum Krankengeld des Kindes, zur Kur und sonstigen Leistungen der GKV. Nachdem Sie entschieden haben wo das Kind versichert werden soll, bemühen Sie sich bitte um den passenden Schutz und ERST DANACH stellt sich die Frage welcher passende Beginn die richtige Variante ist.

Für Angebote und Vorschläge zur PKV von Kindern ist ZWINGEND eine Beratung notwendig. Anfragen a la “Schicken Sie mir doch mal den besten Tarif” oder “machen Sie mir ein Angbeot für die PKV des Kindes” und dazu “möglichst billig” eignen sich nicht für eine Anfrage. Sollten Sie hierzu Fragen haben und Beratung benötigen, besorgen Sie bitte schon mal folgende Unterlagen

- – ausgefüllten Kriterienfragebogen PKV (für das Kind)

- – Kopie aller U Untersuchungsheft (Geburt bis heute)

- – Schreiben der GKV zum Ende der Familienversicherung

- – ggf. Bescheid der Rückforderung der GKV

Sobald Ihnen all diese Unterlagen vorliegen, senden Sie mir gern eine Mail an pkv@online-pkv.de oder stellen Ihre Anfrage über den LiveChat (links unten) oder das Anfrageformular.

In den meisten Fällen lässt sich recht unkompliziert eine Lösung finden, die je nach Bedarf gesetzliche oder private Versicherung oder auch ein Mix aus beiden Systemen als Grundlage hat. Übereilt sollte solche Entscheidung nie getroffen werden. Auf Anfragen nach dem Einkommen oder geänderten persönlichen Verhältnissen nicht zu antworten und die GKV “betteln” zu lassen ist hingegen keine wirkliche Option. Diese “Vogel Strauß” Politik bringt Sie hier leider nicht weiter und macht es eher deutlich teurer.

Und natürlich sind Nachzahlungen in vierstelliger Höhe ärgerlich, andererseits bestand eben auch Versicherungsschutz und Leistungen wurden (oder wären) erbracht (worden). Daher gilt es jetzt das “Problem” anzugehen und zu lösen.

Hallo Herr Henning,

sehr interessanter Artikel! Konstellation in unserer Familie. Frau verdient mehr, ist in PKV und wir haben vor zwei Monaten geheiratet. Tochter 2,5 Jahre ist bisher bei mir in GKV familienversichert. Hab GKV Änderung des Familienstatus erst heute mitgeteilt, Nachfoderung wird prompt in den nächsten Tagen kommen, da unser Kind jetzt erstmal als eigener Beitragszahler in der GKV versichert werden muss (so gem. GKV). Wir überlegen unser Kind aber evtl. in der PKV zu versichern (weil Leistungsumfang besser, günstiger als GKV – je nach Höhe des Selbstbehaltes und sich der Arbeitgeber meiner Frau zu Teil daran beteiligt – somit durchaus attraktiv). Jetzt sagte mir die GKV, dass ich ab dem Zeitpunkt der Eheschließung erst eine Bindungsfrist von 18 Monaten einzuhalten habe bevor ich frühestens die GKV für meine nun beitragspflichtige Tochter kündigen kann. Ist das so richtig? Gibt es keine Möglichkeit früher aus der GKV zu kommen sofern wir uns für eine PKV entscheiden? Über eine Antwort würde ich mich freuen. Viele Grüße