Es ist gar nicht so selten, da zahlen Arbeitgeber mehr als sie aufgrund von gesetzlichen Vorgaben müssen. Dabei handelt es sich nicht nur um “riesengroße Firmen”, gerade vieler unserer Kunden im Bereich der IT, aber auch viele Zuliefererfirmen von Automobilherstellern oder Mittelständler verbessern den gesetzlich vorgeschriebenen Schutz bei Krankheit Ihrer Mitarbeiter.

Eine dieser Verbesserungen besteht zum Beispiel darin, dass der Arbeitgeber nicht nur eine Lohnfortzahlung für den gesetzlich vorgeschriebenen sechs Wochenzeitraum bietet, sondern noch darüber hinausgehend einen Zuschuss zum Krankengeld zahlt. Da solche Regelungen immer einmal wieder zu fragen und Verwirrung führen, schauen wir uns eine dieser Regelungen hier einmal etwas genauer an. Zunächst einmal ist jedoch die Lösung des Normalfalles anzuschauen, denn nur wenn man diese kennt lassen sich auch die Verbesserungen verstehen.

Lohnfortzahlung im Krankheitsfall

Der Arbeitgeber zahlt seinem Arbeitnehmer in den ersten sechs Wochen einer krankheitsbedingten Arbeitsunfähigkeit weiterhin 100 % des bisher gezahlten Arbeitslohnes. Das sichert die Existenz des Arbeitnehmers, jedoch nicht unbegrenzt sondern für diesen begrenzten sechs Wochenzeitraum.

Der Arbeitgeber zahlt seinem Arbeitnehmer in den ersten sechs Wochen einer krankheitsbedingten Arbeitsunfähigkeit weiterhin 100 % des bisher gezahlten Arbeitslohnes. Das sichert die Existenz des Arbeitnehmers, jedoch nicht unbegrenzt sondern für diesen begrenzten sechs Wochenzeitraum.

Ist dieser Zeitraum abgelaufen, so ist entweder eine gesetzliche Krankenkasse (GKV) oder aber ein privater Krankenversicherer leistungspflichtig, falls ein Krankentagegeld versichert ist. Für Arbeitnehmer ist dieses in der gesetzlichen Krankenkasse immer der Fall, wird aber auch dann nicht unbegrenzt sondern nur für einen Zeitraum von maximal 78 Wochen bezahlt. (Mehr Informationen zum Krankengeld)

Ist der Arbeitgeber nun privat krankenversichert, so bekommt er den Betrag der in seinem privaten Versicherungsvertrag abgesichert wurde. Dabei handelt es sich um einen festen Tagessatz welcher für 30 Tage pro Monat gezahlt wird. Dabei ist es unerheblich ob es sich um Arbeitstage oder das Wochenende handelt.

Was zahlt die gesetzliche Krankenkasse?

Das gesetzliche Krankengeld berechnet sich in Abhängigkeit von der Beitragsbemessungsgrenze. Diese Berechnung sieht für das Jahr 2014 also wie folgt aus:

4.050 EUR * 0,7 = 2.835 EUR / 30 = 94,50 EUR

abzüglich SV Beiträge von 12,225% (Kinderlose) oder 11,975%

= max. KT somit: (Kinderlose) 82,95 EUR bzw. 83,18EUR pro Kalendertag

Je nach Einkommen ergibt sich somit schon eine deutliche Lücke zum bisherigen Nettoeinkommen, denn maximal können 2.488,50 € Krankengeld gezahlt werden. Wer also ein Einkommen über dieser Grenze hat, der sollte über eine private Krankentagegeldversicherung nachdenken, das jedoch nur als Hinweis am Rande.

Was genau tut der Arbeitgeber?

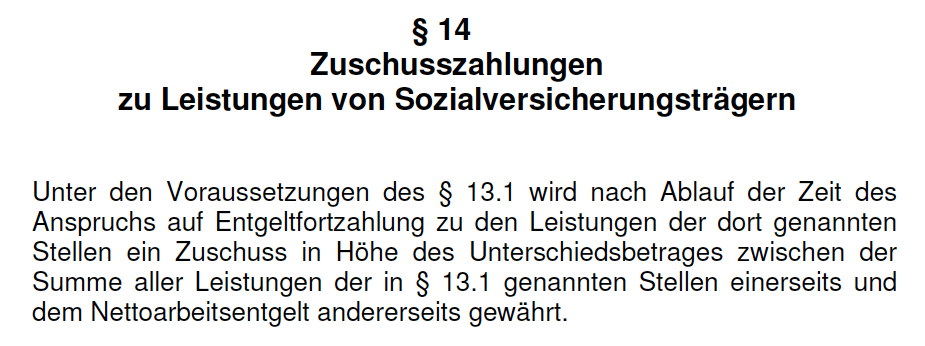

Die Sonderleistung des Arbeitgebers besteht dann darin, dass dieser die Lücke zwischen dem Nettoeinkommen und dem gesetzlichen Krankengeld für eine bestimmte Zeit aufgestockt. Diese Regelungen können unterschiedlich sein Und weiterhin von einer bestimmten Zugehörigkeit zum Arbeitgeber abhängig sein oder aber auch gestaffelt werden und mit den Jahren steigen.

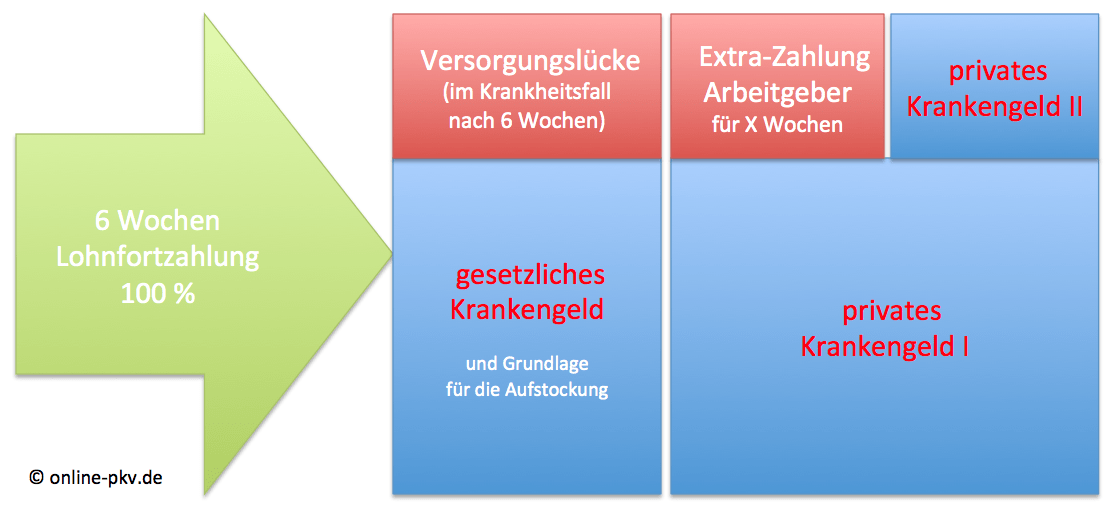

Dabei klingt es recht kompliziert, in der Praxis ist es jedoch recht einfach zu verstehen. Zur Verdeutlichung einmal das ganze in Form eines Bildes.

Dabei erhöht also der Arbeitgeber das privat versicherte Krankentagegeld (auf Basis dessen was die gesetzliche Krankenkasse leisten würde) bis zum Nettoeinkommen. Das bedeutet also, dass Arbeitnehmer mit einer solchen Regelung mit einem „richtig berechneten Krankentagegeld“ vielleicht sogar überversichert wären. Daher ist eine Staffelung des privaten Krankentagegeldes nötig und erfolgt meist so, dass ein Baustein KT 43 (Leistungsbeginn ist dann der 43. Tag, also nach sechs Wochen) und ein weiteres Krankentagegeld nach dem Zeitraum abgeschlossen wird, wo die Aufstockung des Arbeitgebers endet.

Da die beiden Tarife nebeneinander existieren und im Leistungsfall zusammengerechnet werden, hat somit der privat Krankenversicherter zum Beispiel ein KT 43 mit 85 € und ein KT 183 mit 45 €. Somit hätte er in Summe nach Ablauf der extra Zahlung des Arbeitgebers einen Betrag von 85 + 45 € pro Tag = 130 € pro Tag oder 3.900 € pro Monat. Hiervon muss er natürlich seinen Krankenversicherungsbeitrag, gegebenenfalls Beiträge zur Rentenversicherung und seine weiteren Kosten begleichen.

Wenn Sie sich also nicht sicher sind, ob sie so eine Regelung besitzen, so sprechen Sie einfach mit der Personalabteilung ihres Arbeitgebers und fragen einmal nach. Auch wenn die Beiträge für den Versicherungsschutz des Krankentagegeldes nicht so hoch sind, so macht es doch keinen Sinn sich über zu versichern und am Ende doch nicht mehr Geld zu bekommen, denn im krank als Folge kann eine Prüfung des Einkommens und einer eventuellen über Versicherung stattfinden.