Manchmal kommt es unerwartet, wie die Württembergische PKV Modultarife, welche der Versicherer aus Stuttgart veröffentlicht hat und zum 01.04.2021 offiziell einführt. Damit löst die Württembergische die alten Tarife im Bestand komplett ab. Wie und ob es Wechselrechte für Bestandskunden geben wird, ist aktuell noch nicht bekannt. Schauen wir uns daher in diesem Beitrag einmal den Aufbau der Tarife genauer an.

Wer ist die Württembergische überhaupt?

Im Bereich der privaten Krankenversicherung ist die Württembergische Krankenversicherung AG jetzt nicht unbedingt als Schwergewicht der Krankenvollversicherung bekannt. Mit etwas über 22.500 Versicherten in der Krankenvollversicherung (PKV) lag das Hauptaugenmerk bisher eher auf Zusatzversicherungen. Mit dort über 420.000 Versicherten in den Zusatzversicherungen (zum Beispiel auch dem Pflegeergänzungsschutz) ist die Kundenbasis dort weitaus größer. (Alle Zahlen stammen aus dem Geschäftsbericht 2019).

Mit Einführung der neuen Vollkostentarife soll sich das nun aber ändern.

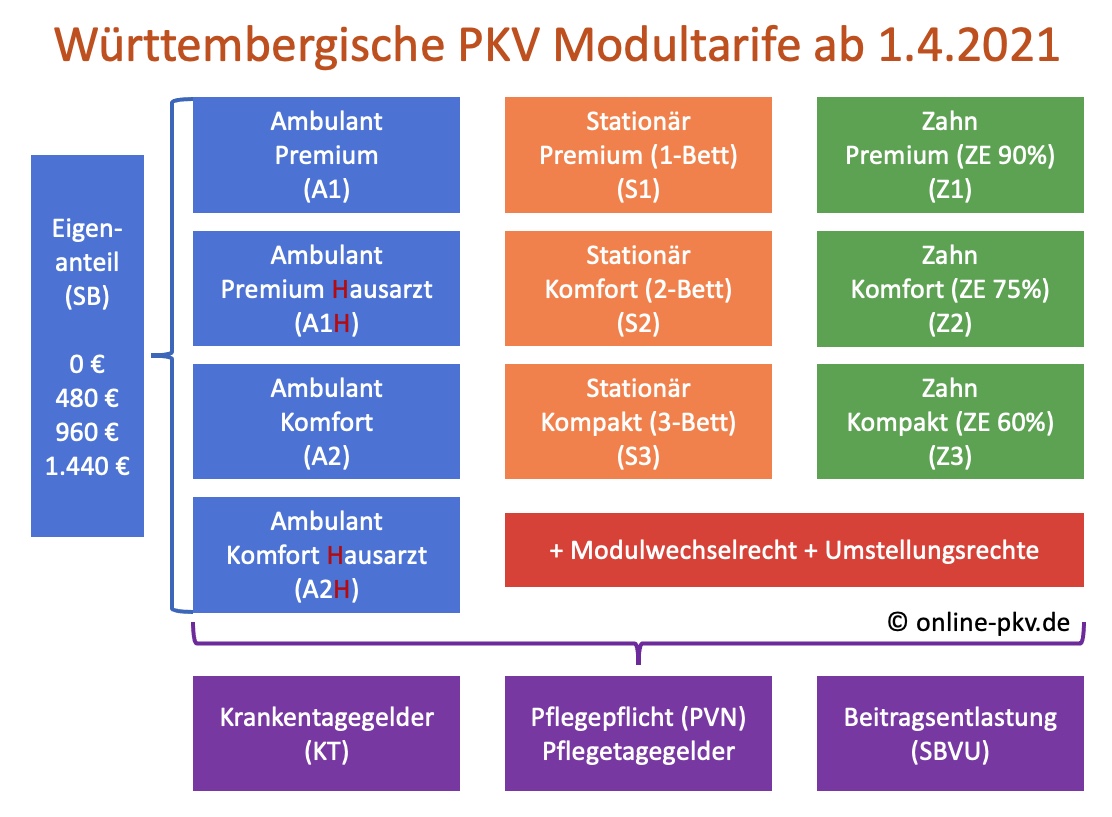

Württembergische PKV Modultarife – Tarifstruktur der Modultarife

Im Gegensatz zu weit verbreiteten Kompakttarifen (in denen ambulante, stationäre und zahnärztliche Leistungen in einem Tarif enthalten sind), hat sich die Württembergische hier anders entschieden. Ähnlich wie einige andere Unternehmen (zum Beispiel die SDK, LKH, Alt Oldenburger oder Universa) nutzt die Württembergische in den neuen Modultarifen Bausteine, oder Module, wie der Name schon sagt.

Dabei gibt es insgesamt zehn (oder eigentlich acht, wenn man ambulant mit dem Zusatz Hausarzt nicht extra zählt) Module, welche sich der Kunde mit seinem Berater selbst zusammenstellen kann. Das ist generell nicht ungewöhnlich und auch nicht von besonderem Vor- oder Nachteil gegenüber den Kompakttarifen. Denn auch bei Kompakttarifen bieten Gesellschaften heute mit umfangreichen Wechseloptionen (hier sei beispielhaft die Barmenia mit dem aktuellen Tarifwerk genannt)an und ermöglichen somit eine Anpassung des Schutzes. Wie gut diese Wechseloptionen, welche die Württembergische in Modulwechsel und “Besondere Umstellungsrechte” teilt, dann am Ende tatsächlich sind, das schauen wir uns später genauer an.

Im Wesentlichen sieht der Aufbau der Tarife wie folgt aus:

Württembergische PKV Modultarife – Tarifbedingungen

Basis dieses Beitrages und meiner Aussagen sind die mit vorliegenden Tarifbedingungen der Württembergische Krankenversicherung mit Stand 01.2021. Die Bedingungen finden Sie auch als markierte und kommentierte Variante im Downloadbereich, ebenso als Originalversion.

- – Württembergische: AVB Teil I und II für die Krankheitskosten- und Krankenhaustagegeldversicherung, Stand 2021

- – Württembergische: AVB Teil III, Allgemeiner Teil, Stand 2021

- – Württembergische: AVB Teil III, Besonderer Teil Ambulant Premium (A1+A1H) und Kompakt (A2+A2H), Stand 2021

- – Württembergische: AVB Teil III, Besonderer Teil Stationär Premium (S1), Komfort (S2) und Kompakt (S3), Stand 2021

- – Württembergische: AVB Teil III, Besonderer Teil Zahn Premium (Z1), Komfort (Z2) und Kompakt (Z3), Stand 2021

- – Württembergische: Sonderbedingungen zur Beitragsentlastung im Alter (SBVU/SBZU), Stand 2021

Alle weiteren Dokumente können Sie im Downloadbereich als pdf kostenfrei herunterladen.

Zum schnelleren Download finden Sie hier die AVB Würtembergische Modultarife im Original Bedingungsheft und hier mit meinen Kommentierungen, Markierungen und Anmerkungen in der “gelesenen” Version der AVB Württembergische Modultarife.

Allgemeine Versicherungsleistungen nach Teil I und II – Ausland, Neugeborene, Mindestlaufzeiten

Grundlage zunächst für alle Tarife, sind die Versicherungsbedingungen des Teil I und II, welche dann durch die weiteren Regelungen in Teil III erweitert und ergänzt werden. Versicherungsfähig sind demnach alle Personen, welche Ihren ständigen Wohnsitz in Deutschland haben. Dabei ist zu beachten, wird eine Vollversicherung erst nach Wegzug beantragt, ist die Person nicht mehr versicherungsfähig. Ist die Person aber bereits versichert, so besteht auch Versicherungsschutz im Ausland. Dabei wird zwischen dem vorrübergehenden Auslandsaufenthalt und der Verlegung des Wohnsitzes unterschieden.

Für die ersten sechs Monate eines vorübergehenden Auslandsaufenthaltes leistet die Württembergische auch ohne weitere oder besondere Vereinbarungen. Wichtig und richtig ist somit auch die Formulierung, dass sich der Versicherungsschutz über diese Zeit verlängert, fall die versicherte Person die Rückreise nicht antreten kann. Hier spricht die Württembergische aber nicht von “allein aus medizinischen Gründen”. In den letzten Monaten haben wir durchaus lernen müssen, dass Ausreisen aus bestimmten Regionen der Welt auch lange nicht möglich waren, dieses wäre hiermit dann solange abgedeckt, bis die Person wieder eine Rückreisemöglichkeit hat.

Wird aber der gewöhnliche Aufenthalt ins Ausland verlegt (wohlgemerkt nach §1 (5) nur INNERHALB des Europäischen Wirtschaftsraumes, so ist ein Auslandszuschlag fällig, welcher erstmal unbestimmt ist. Voraussetzung auch hier, der Kunde muss es innerhalb der ersten sechs Monate bei dem Versicherer beantragen, der Zuschlag fällt dann ab dem 7. Monat an. Bei Rückkehr nach Deutschland und Rückverlegung des Wohnsitzes gelten wieder die alten Bedingungen und der Zuschlag entfällt. Auch für Kriegsereignisse besteht solange im Ausland Versicherungsschutz, wie bei Reiseantritt keine Reisewarnung vorgelegen hat. (§5 (1)). Wird nach §15 (3) der Wohnsitz außerhalb des EWR verlegt, so kann auch hier der Versicherte eine Vereinbarung mit Beitragszuschlag verlangen.

Die Mindestvertragslaufzeit beträgt bei der Württembergischen, wie bisher, zwei Jahre. Eine Kündigung ist ordentlich mit dreimonatiger Frist möglich. Besteht hingegen Arbeitslosigkeit oder vorübergehende Familienversicherung, so kann der Versicherer bis zu 6 Monaten ein Ruhen vereinbaren, danach ist der Abschluss einer Anwartschaftsversicherung wie üblich möglich.

Bei Neugeborenen besteht auch hier eine Nachversicherungsgarantie, so dass Ihr Kind ohne Gesundheitsfragen aufgenommen und auch rückwirkend ab Geburt versichert ist. Dabei beginnt der Versicherungsschutz ab VOLLENDUNG der Geburt. Eine Nachversicherung ohne Gesundheitsfragen ist nur dann möglich, wenn die Eltern eine dreimonatige Vorversicherungszeit erfüllt haben, oder bei Vertragsschluss des versicherten Elternteils die 20. Schwangerschaftswoche noch nicht erreicht war.

Die Wartezeiten entfallen bei Abschluss einer Krankenvollversicherung generell. Möchte der Versicherer (oder muss) er den Beitrag anpassen, so bedarf es hierbei einer Gegenüberstellung der Kosten, welche sich im 5% unterscheiden muss. Diese geringeren Prozentsätze (in alten Bedingungen sind manchmal noch 10% enthalten) ermöglichen eine schnellere Reaktion.

Tarifleistungen etwas detaillierter

Im Wesentlichen konzentriere ich mich auch in dieser Beschreibung auf den Premiumschutz, erwähne aber in Details die Beschränkungen in anderen Tarifbausteinen und gebe Hinweise dazu. Generell sorgen die Wechselrechte zumindest für einige Verbesserungsoptionen und auch die Rückkehrmöglicheiten, welche ich im Detail unten unter “Optionsrechte” erkläre.

Ärztliche und zahnärztliche Honorare

In der Premiumvariante sind bei den ärztlichen und zahnärztlichen Honoraren die Kosten auch ÜBER die Höchstsätze der jeweiligen Gebührenordnung hinaus erstattungsfähig, solange eine gültige Honorarvereinbarung vorliegt. Die 100% Leistung für Arzthonorare berücksichtigt (mit extra Nennung) ebenso Leistungen aus Medizinischen Versorgungszentren (MVZ), Laborgemeinschaften, Radiologischen Zentren oder ärztlichen Akutdiensten. Bei Heilpraktikern ist die Erstattung jedoch selbst im Premiumtarif auf 80% und zusätzlich auf 2.000 € pro Versicherungsjahr begrenzt. Wer im Komforttarif versichert ist, bekommt für die Heilpraktikerbesuche ebenfalls 80%, aber max. 500 € pro Jahr.

Nährmittel sind bei Vorliegen einer Enzymmangelkrankheit oder Mukoviszidose ebenso erstattungsfähig, wie generell die enterale und parenterale Ernährung. Voraussetzung ist hier immer die med. Indikation, dass eine Nahrungsaufnahme normal nicht mehr möglich ist, aber aus “Spaß” macht das auch tatsächlich niemand. Selbst an die Mittel zur Regulierung der erektilen Dysfunktion hat der Versicherer gedacht, und definiert hierfür enge, aber klare Kriterien wann diese Mittel erstattungsfähig sind. Unter Punkt 1.3 der Ambulanten Bedingungen finden Sie die Aufzählung der Krankheitsbilder.

Hilfsmittel und Sehhilfen

Brillen, besser Sehhilfen sind je nach Tarifstufe bis 400 € (Premium oder Komfort 250 €) innerhalb zwei Jahren erstattungsfähig. Sollten Sie Ihre Augen einer Laserbehandlung unterziehen wollen, stehen hier nach definierten Kriterien von 2.000 € pro Auge innerhalb von 10 Jahren (Premium) bis 500 € (Komfort) zur Verfügung. Zusätzlich greifen hier Leistungsgrenzen in den ersten drei Jahren, die eine gezielte Inanspruchnahme direkt nach Wechsel in die PKV verhindern soll.

Wichtiger und meist auch deutlich kostenintensiver sind andere Hilfsmittel, auch wenn deren Eintrittswahrscheinlichkeit geringer sein mag. Dabei sind neben lebenserhaltenden Hilfsmitteln, Körperersatzstücken, Hörgeräten und mehr, auch der Blindenhund und die Allergiker Bettwäsche extra genannt. Für einige Hilfsmittel gelten bestimmte und definierte Höchstgrenzen in Euro, welche bei Beitragsanpassungen in der Zukunft angepasst werden können. Wann und in welchem Umfang eine solche Anpassung von absoluten Eurobeträgen erfolgt, kann der Kunde allerdings nicht planen.

Bei orthopädischen Schuhen wird ein, wie ich finde vertretbarer, Eigenanteil von 70 € für normales Schuhwerk abgezogen. Ebenso sind Apps welche als Medizinprodukt zertifiziert sind ebenso zu erstatten, wie Kommunikationshilfen wie Gebärdendollmetscher bei entsprechender Indikation.

Vorsicht ist aber geboten bei einer interessanten anderen Formulierung. In 1.5 der ambulanten Bedingungen heißt es:

“Nicht erstattungsfähig sind Hilfsmittel, für die die Pflegepflichtversicherung leistungspflichtig ist.”

Klar ist, warum solche Formulierungen getroffen werden, damit keine Doppelleistung anfällt und auch, weil die Kosten dann auf die Pflegeversicherung “abgewälzt” werden sollen. Diese Regelung hat ein anderer, großer Versicherer auch in den Bedingungen und vor Abschluss sollten Sie zumindest die Formulierung kennen und mögliches Streitpotential abschätzen können.

Generell gilt bei Hilfsmitteln eine Erstattung von 80%, welche sich auf 100% erhöht, wenn: – der Versicherer mit der Beschaffung beauftragt wird, – das Hilfsmittel nicht mehr als 1.000 € kostet oder im Rahmen eines akuten Notfalls beschafft wird, oder es sich um eine erstattungsfähige Perücke handelt. (bei Chemotherapie oder kreisrundem Haarausfall).

Psychotherapie, Vorsorge, ambulante Operationen

Bei der Psychotherapie gibt es eine recht interessante Formulierung. Die Anzahl der Sitzungen, welche bei der Premiumvariante auf 100% für 60 Sitzungen begrenzt ist, beschränkt sich auf den Behandlungsfall und nicht das Jahr. Wer also an einem Versicherungsfall wie einer langwierigen Depression leidet, der muss nach 60 Sitzungen (auch wenn es über Jahre geht) eine entsprechende Zusage einholen. Diese wird laut Bedingungen erteilt, wenn die Behandlung (weiter) medizinisch notwendig ist, muss und sollten Sie aber vorher wissen. In der untersten Tarifstufe werden 5 probatische Sitzungen zu 100%, danach 30 zu 80% erstattet, bevor weitere Genehmigungen nötig sind.

Eine Besonderheit für die Selbstbeteiligung gilt bei ambulanten Operationen. Hier wird auf die Anrechnung der SB verzichtet, solange diese im Katalog stationsersetzender Operationen genannt ist. Damit kann eine solche OP auch ohne Abzug von Eigenanteilen durchgeführt werden.

Ähnliche Regelungen gibt es bei den Vorsorgeuntersuchungen. Hier werden im Premiumtarif bis zu 1.000 € pro Jahr nicht auf SB und Beitragsrückerstattung angerechnet. Dazu gehören neben ambulanten Vorsorgeuntersuchungen auch Impfungen, selbst dann, wenn diese aus Anlass einer Auslandsreise durchgeführt werden. Präventionskurse sind bis zu einem Betrag von 150 € on Top erstattungsfähig, solange Sie mind. 80% Teilnahme nachweisen können. Selbst im Komforttarif sind es immerhin noch bis zu 500 € pro Jahr.

Hausarztmodell, Generika Regelung

Die Tarifvarianten generell unterscheiden sich im ambulanten Bereich nach Premium und Komfort und existieren jeweils noch in einer Hausarztvariante. In letzteres gilt nur dann eine 100% Erstattung, wenn die Behandlung unter den Haus-/Primärärzten begann. Wer sich nicht daran hält, der kürzt seine Erstattung auf 70%. Ähnliche Einschränkungen gelten für Medikamente. Im Hausarzt Premium erfolgt für die ersten 2.500 € nur eine 70% Erstattung (also zusätzlich 750 € max. Eigenanteil, es sei denn Patienten nutzen Generika, dann gilt diese Einschränkung nicht.

Stationäre Leistungen in dem Premium, Komfort und Kompakt Bausteinen

Fangen wir hier eher von unten an, da die Tarife dann aufeinander aufbauen. Der stationär Kompakt (S3) leistet, wie die drei schon vermuten lässt, das Mehrbettzimmer in der stationären Versorgung. Dabei sind auch hier nur die Regelleistungen, also durchaus zu vergleichen mit einem gesetzlichen Versicherungsschutz in der Tarifleistung enthalten. Auch hier werden jedoch auch Belegärzte, Hebammen und Leistungen für Begleitpersonen für bis zu 16-jährige Kinder genannt.

Bei einer Aufnahme in eine gemischte Anstalt ist hier, wie mittlerweile üblich, keine Meldung oder gar Zusage vorher nötig. Leistungen für eine stationäre Anschlussheilbehandlung sind dann erstattungsfähig, wenn der Versicherer vorher zugesagt (wird er laut Bedingungen bei med. Notwenigkeit) hat und wenn diese binnen 4 Wochen (oder fall med. Gründe dagegen sprechen auch später) beginnt. Ähnliche Regelungen finden sich für die Stationären Rehabilitationen. Bei Kuren sind die Kosten auf 3.000 € innerhalb von drei Versicherungsjahren begrenzt, aber enthalten. (die 3.000 € gelten auch in der Premium S1 Variante)

Wie auch im ambulanten Bereich, ist auch die Palliative Medizin versichert. Hier orientiert sich die Württembergische an der GKV und leistet bis zu deren Aufwendungen mit 100%.

Bei Krankentransporten, welche bei Notfällen, der Erstversorgung oder Geh-, Seh- oder Fahruntauglichkeit im Umkreis von 100km erstattet werden, gibt es auch hier Ausnahmen. Sollte kein Krankenhaus geeignet sein, so darf “die Reise auch weiter gehen”. Private Krankenfahrten sind hingegen auf 300 € pro Jahr begrenzt und werden mit 0,30 € pro km abgerechnet. Im Premiumtarif liegt hier die Grenze bei 500 €. Zudem ist dort auch die Kostenübernahme für Wunschverlegungen in ein anderes Krankenhaus (wenn es keine Intensivbetreuung braucht) versichert.

Stationäre Kurzpflege, Rücktransport, Bergungen

Auch wer nicht pflegebedürftig ist, kann einen Bedarf an einer kurzen Pflege haben. Dieses passiert zum Beispiel nach einer Krankenhausbehandlung oder einer ambulanten OP, aber auch bei akuter Verschlimmerung einer Krankheit. Der Punkt 9 des S1 regelt auch hier die Grundlagen und bietet eine Erstattung von 100% nach den vorhandenen Kriterien an.

Wer aus dem Ausland zurück nach Deutschland transportiert werden muss, der kann das nicht nur bei medizinischer Notwenigkeit, sondern auch bei medizinisch sinnvollen Krankentransporten. Dieses kann aus psychologischen Gründen sinnvoll und angeraten sein. Ein solcher Transport muss medizinisch organisiert und die Transportfähigkeit vorher bescheinigt sein.

Bergungskosten sind bis 15.000 €, die Überführungskosten eines Verstorbenen bis 10.000 € bedingungsgemäß versichert.

Stationäre Wahlleistungen – Einbett, Zweibett, Privat-/ Chefarzt

Im Gegensatz zum Kompakt, bietet die Stationär Komfort bereits den Schutz für Wahlleistungen. So wird hier das Zweibettzimmer bzw. der Zuschlag hierfür bedingungsgemäß erstattet, ebenso die privatärztliche Leistung und diese auch über die Höchstsätze bei entsprechender Honorarvereinbarung.

Wer sich für die Premiumvariante entscheidet (S1), der kann sich auch im Einbettzimmer mit einer entsprechenden Kostenerstattung behandeln lassen. Steht ein solches nicht zur Verfügung, so werden entsprechende Ersatzkrankenhaustagegelder von 50 oder 20 € geleistet, um dieses auszugleichen.

Zahnärztliche Leistungen in dem Premium, Komfort und Kompakt Bausteinen

Auch hier existieren drei unterschiedliche Tarifmodelle. Wir schon aus den beiden anderen Leistungsgruppen bekannt, folgen diese auch der Logik unterschiedlicher Leistungen.

100% Zahnbehandlung in allen Tarifvarianten. Hier werden (unter Punkt 1.3) die Zahnbehandlung und auch diverse prophylaktische und konservierende Leistungen genannt, dazu gehören auch Inlays, Aufbissschienen etc. Die Kosten für Zahnvorsorge hingegen staffelt sich von 500 € pro Jahr in der besten Tarifvariante bis 300 € im Kompakt. Zudem werden diese Leistungen nicht auf die Beitragsrückerstattung angerechnet.

Danach geht es aber in die Unterschiede. Während der Premium eine Zahnersatzleistung bis 90% vereinbart, liegt es in den anderen Tarifen bei 75% im Komfort- und 60% im Kompakttarif. Eine solche Leistung lässt sich jeweils um 5% erhöhen, wenn Partnerlabore genutzt werden.

Bei der Kieferorthopädie variieren die Erstattungen (unter vorher definierten Regeln siehe 1.5.) von 90/70% im Premium bis hin zu 60/50% in dem Kompakt Tarif. Der zweite Prozentsatz ist der, wenn kein Heil- und Kostenplan vor Handlung vorliegt. Zu beachten auch, diese Kosten sind generell nur bei Kindern bis zur Vollendung des 18. Lebensjahres erstattet werden. Ausnahmen bei Erwachsenen bestehen nur bei Unfall oder schweren Kieferanomalien.

Zudem genau zu beachten sind die Erstattungsgrenzen in den ersten Jahren. Während bei dem Premiumtarif diese mit 1.000/ 2.000/ 3.000 und 4.000 € in den ersten vier Jahren durchaus vertretbar sind, sollten Sie sich diese im Kompakt mit 600 bis 2.400 € in den ersten vier Jahren genau überlegen. Die Höchstgrenzen gelten sowohl für Zahnersatz, aber auch für Kieferorthopädie.

Auch bei den Zahntarifen besteht ein Anspruch auf Fahrtkostenerstattung, zum Beispiel nach einer Behandlung mit Betäubung. Hierbei gelten 100-300 € pro Jahr bei Privatfahrten als zusätzliche Obergrenze. Gerade bei dem Einsetzen von Implantaten oder Zahnbehandlungen mit Betäubung oder dem so genannten Dämmerschlaf, besteht oft direkt danach noch eine Fahruntüchtigkeit.

Optionsrechte und Wechselmöglichkeiten

Im Teil III des Allgemeinen Teils regelt die Württembergische auch die Optionen zur Verbesserung des Schutzes. Während eine Reduzierung der Leistung (als der Tarife oder aber eine Steigerung der Selbstbeteiligung) immer möglich ist, bedarf eine Verbesserung der Leistung oder die Vereinbarung einer kleineren Selbstbeteiligung normalerweise einer neuen Gesundheitsprüfung. Da diese im Alter oder auch im Vertragsverlauf generell schwieriger sein kann, hat auch die Württembergische hier Optionsrechte eingebaut. Diese unterscheiden sich in zwei Bereichen.

Modulwechseloption (I.2. AVB)

Zunächst sei nicht unerwähnt, dass dieses Modulwechselrecht nur bis zum 50. Lebensjahr besteht und der Anlass bis zu diesem Termin eingetreten sein muss. Wer von einer selbstständigen zu einer Angestelltentätigkeit wechselt (nur in diese Richtung), der kann den Versicherungsschutz verbessern. Dabei muss der jeweilige Antrag innerhalb von drei Monaten gestellt werden.

Ein weiteres Optionsrecht zur Verbesserung des Schutzes besteht nach Ende des dritten oder fünften Versicherungsjahres. Dabei ist wichtig zu erwähnen, für Kinder, welche ohne Gesundheitsprüfung über die Kindernachversicherung zum Versicherer kamen, gelten diese Rechte nach dem 3. und 5. Jahr nicht.

Sonst besteht das Wechselrecht bei Änderung des beruflichen Status jedoch auch für mitversicherte Kinder, wenn die Eltern gleichermaßen wechseln.

Besonderes Umstellungsrecht (I.2. AVB)

Neben den Modulwechselrechten bestehen noch weitere Umstellungsrechte. Dabei geht es im Wesentlichen um eine RÜCKumstellung nach einer Reduzierung des Versicherungsschutzes bei Elternzeit, Arbeitslosigkeit, Sabbatical oder auch der beruflichen Reduktion auf eine Teilzeitstelle. Zum Ende des Ereignisses, spätestens aber EIN JAHR nach Reduzierung, ist somit die Rückkehr in den alten Schutz wieder möglich.

Lediglich bei Reduzierung aufgrund des Wechsels von Angestelltentätigkeiten zu selbstständiger Tätigkeit beträgt die Frist drei statt eines Jahres.

Elternzeit, Kinderkrankengeld und besondere Leistungen

Auch an eine Beitragsfreistellung bei Elternzeit hat die Württembergische gedacht und diese in den Tarif aufgenommen. Dabei wird in den ersten sechs Monaten des Bezuges von Elterngeld der Versicherungsschutz von der Beitragszahlung befreit, wenn innerhalb von zwei Monaten der Bezugsbeginn nachgewiesen wird. Ausgeschlossen ist es nur dann, wenn bereits bei Antragstellung Schwangerschaft bestand oder die Entbindung schon stattfand.

Im Premiumtarif findet sich auch eine Leistung bei Erkrankung eines Kindes. Diese ist eher ein Witz und Marketinggag, hat aber wenig bis nichts mit wirklicher Leistung zu tun. Hier bietet der Versicherer 200 € PAUSCHAL an, wenn das Kind auch bei der Württembergischen versichert ist UND die Krankschreibung mit dem Kind mindestens 5 Tage dauerte. Zudem wird max. zweimal pro Jahr diese Pauschale gezahlt. Sorry liebe Württembergische, aber das bringt im Leistungsfall mehr Frust als Freude. 200 € pauschal und das nur, wenn lange krank, ernsthaft?

Leistungen bei Palliativtherapie, Versorgung in Hospizen sowie auch Leistungen bei Nichtärztlicher Osteopathie haben dagegen Ihren Weg sauber in die neuen Bedingungen gefunden. Natürlich gibt es auch hier Begrenzungen (zum Beispiel im Premiumtarif max. 8*80 € für die Osteopathie), weiterhin sind die erstattungsfähigen Behandler in Punkt 1.20 genauer definiert und zu beachten.

Kinderwunschbehandlung wird in den Punkten 1.23 geregelt und leistet bis zu 8 Inseminationen oder 3 IVF Maßnahmen, auch hier gelten Vorgaben wann genau eine Leistungspflicht, bis zu welchem Alter, besteht. Dieses sollten sich Versicherte genauer anschauen, wenn es Bedarf gibt und natürlich vor Abschluss. In den ersten drei Versicherungsjahren ist zudem je nach Ambulanttarif auf 2.500 € (Premium) bis hin zu 1.800 € (Komfort) begrenzt.

Haushaltshilfen werden bis zu 100% und max. 6 Wochen (15 € / Std. und 80 pro Tag max.) geleistet. Hierbei ist zu beachten, dass die zeitliche Begrenzung auf den Versicherungsfall, nicht auf das Jahr begrenzt ist. Eine ähnlich eigenwillige Formulierung haben wir vorhin schon bei der Psychotherapie gesehen.

Weitere Leistungen wie Soziotherapie, Frühforderung bei Kindern und weiteren Bausteinen in der Leistung, finden Sie in den Bedingungen der Tarife detailliert erklärt.

Beispielprämien

In unserem Fall nehmen wir einen 30jährigen Musterkunden. Dabei setzen sich die Preise nach den Bausteinen zusammen. In der höchstmöglichen Kombination ergeben sich hier:

A10: 403,79

S1: 162,97

Z1: 88,60

PVN: 36,90

gesetzl. Zuschlag: 65,54

Gesamtbeitrag: 757,80 Euro

DAZU kommt noch der Beitrag für das Krankentaggeld (dabei kosten 100 € Tagessatz hier 34,20 €) in entsprechender Höhe.

Wer sich hingegen für die höchste SB Stufe (die so bei Angestellten aus AG Zuschuss und Steuergründen nur so mittelmäßig sinnvoll ist) entscheidet, dessen Gesamtbeitrag reduziert sich um 156 auf 247,14 € für den Baustein (plus gesetzlichen Zuschlag). Damit rechnet sich diese Option eher nicht. Auch wenn der Betrag erstmal eine höhere Ersparnis verspricht, der nicht durch die Eigenbeteiligung von 1.440 € “aufgefressen wird”, ist es in den meisten Fällen nicht sinnvoll. Grund sind hier Steuern, Arbeitgeberzuschuss und damit verbundene Effekte.

Dieses sind beides jedoch nur erste Beispielprämien, Beiträge für Kinder und andere Kombinationen sind noch nicht berechenbar und folgen gern nach dem 1.April. Mir liegen nunmehr auch die vollständigen Prämien vor.

Schauen wir uns daher die Kombinationen bei Kindern an:

Kinder zwischen 0 und 15 gelten als eine Altersstufe. In der besten Absicherung fallen hierfür folgende Prämien an:

Ambulant Premium OHNE SB: 130,25 € (bei 480 SB (wird noch halbiert) dann 100,99 €)

Stationär Premium: 46,20 €

Zahn Premium: 62,57 €

= GESAMT: 239,02 €

bei der SB Variante sind es insgesamt 209,76 €

Jugendliche im Alter ab 16 bis 20 zahlen ohne SB 269,60 € in der Kombination Premium, mit SB dann 236,53 €.

Für wen eignen sich die Tarife?

Zunächst muss ein Versicherungsschutz immer zu der Person passen. Das bedeutet auch, ein Tarif ist (bis auf wenige besondere “Kandidaten”) niemals generell gut oder schlecht. Die Tarife bieten eine gewisse Art von Flexibilität bei besonderen Situationen, wenn eine Reduzierung des Schutzes geboten ist. Danach sichern diese bis zum 50. Lebensjahr eine einfache Rückkehr in den neuen Schutz.

Eine besondere Option ist dieses aber am Ende dennoch nicht. Hier fehlen flexiblere Modelle zur Anpassung des Schutzes auch in den kommenden Jahren ohne Ereignis. Aber bekanntlich ist alles Gute nie beisammen. Ob der Versicherer nun zu Ihnen passt und wie die Alternativen am Markt aussehen, dass bleibt wie immer einer Beratung vorbehalten und pauschale Tipps sind nicht möglich.

Unter den Auswahlkriterien oder aber auch der Beratungsseite zur PKV finden Sie weitere Informationen und Fakten und eine Menge Fragen mit denen Sie sich vor einer Anfrage zur PKV beschäftigen sollten.

Für wen eignen sich die Tarife nicht?

Beamte und Beamtenkinder, bzw. solche die es mal werden wollen. Die Württembergische bietet keine Beamtentarife. Nun kann jeder für sich entscheiden, ob er oder sie Beamtin oder Beamter werden will. Aber was, wenn Sie die Partnerin/ den Partner ihres Lebens treffen und die Kinder im Rahmen einer Kindernachversicherung versichern wollen? Das ist nicht ein alleiniger Grund den Schutz nicht zu nutzen, aber, es ist eine Überlegung wert.

Dabei bleibt aber der Fairness halber zu erwähnen, dass ein Kind bekanntlich zwei Eltern hat und es sich so auch einen Schutz über die Neugeborenennachversicherung der Mutter oder des Vaters sichern kann, der / die woanders versichert ist.

Auch der Schutz über Optionstarife ist ein vorher lösbares Problem.

Württembergische PKV Modultarife – Fazit

Die Württembergische hat mit den neuen Tarifen sicher einen großen Schritt nach vorn gemacht. Dabei sind niemals alle guten Dinge beisammen und Formulierungen bei diversen Bereichen, darunter Psychotherapie, Wechselrechte, Hilfsmittel und einige mehr sind sicher zu diskutieren. Bestehende Kunden bei der Württembergische sollten sich die neuen Tarife als Wechseloptionen durchaus (auch mit neuer Risikoprüfung) ansehen.

Sobald mehr Prämien verfügbar sind, können wir hier auch weiter etwas mehr zur Markteinordnung sagen. Mit den derzeitig bekannten Prämien in der Premiumkombination sieht es jedoch durchaus gut positioniert aus.

Im Bereich der Prämien für Kinder ist hier zu erwähnen, es handelt sich um einen hochwertigen Schutz, welcher seinen Preis hat. Nehmen wir jedoch eine “mittlere” Leistungsvariante für Kinder, wie den Tarif Esprit vom Deutschen Ring/ Signal Iduna, so müssen wir diesen auch mit anderen Bausteinen vergleichen. Eine denkbare Kombination wäre dabei dann

Ambulant Komfort, Stationär Komfort (2 Bett) und Zahn 2: 158,47 € und damit wieder “näher an den” 138 € des Esprit und auch besser vergleichbar. Zudem sind auch die Kriterien zur Kinderalleinversicherung zu beachten.

Vielen Dank für den interessanten Artikel (auch wenn er etwas älter ist). Viele Tarife der Württembergischen erscheinen interessant. Leider findet man online kaum Infos zu den Beiträgen und der Beitragsentwicklung. Das wäre für mich, mit mehreren Kindern, besonders interessant. Leider wirkt die Gesellschaft hier etwas intransparent und wenig zugänglich. Empfinden es andere auch so?