Warum muss ich einen Zuschlag zahlen, für einen so harmlosen Heuschnupfen zahlen?

Desensibilisierung oder auch Hyposensibilisierung beschäftigen viele Menschen. In der Vergangenheit habe ich bereits einige Beiträge zum Thema: „Was kostet eigentlich?“ veröffentlicht und versuche Ihnen hiermit einen besseren Überblick zu geben. Sie sollen ein Gefühl dafür bekommen, welche Leistungen in der privaten Krankenversicherung welche Kosten verursachen. Dabei sahen wir uns unterschiedliche Szenarien an. Zum Beispiel finden Sie Beiträge zu:

All diese Beiträge finden Sie unter dem Hashtag „#WasKostetEigentlich“. Heute schauen wir uns eine weitere Rechnung im Bereich der privaten Krankenversicherung an. Eine, die sehr häufig auftritt und immer wieder zu Verwunderung führt. Erstaunen deshalb, weil das Verständnis für die Höhe der Kosten nicht vorhanden ist und damit auch ein Risikozuschlag von zehn, zwanzig oder mehr Euro bei Heuschnupfen nur schwer verständlich ist. Darum werde ich Ihnen heute nicht nur die Kosten „einfach so“ präsentieren, sondern auch gleich noch die Zusammensetzung und die Auswirkung auf die private Krankenversicherung näher beleuchten.

Was ist eine Desensibilisierung?

Hyposensibilisierung/ Desensibilisierung bei Heuschnupfen ist eine weit verbreitete Maßnahme und dient dazu, die Beschwerden des Patienten oder der Patientin zu lindern, um ihnen so ein unbeschwertes Leben zu ermöglichen. Wer an allergischen Beschwerden leidet und insbesondere im Frühjahr oder Sommer bei Pollenflug mit juckenden Augen oder laufender Nase zu kämpfen hat, der wird früher oder später von seinem Arzt oder seiner Ärztin auf eine solche Möglichkeit angesprochen. Je höher die Beschwerden oder je höher der Leidensdruck, desto früher wird diese Behandlung eine Option.

Aus diesem Grund sind die privaten Krankenversicherer hier bei der Aufnahme auch zurückhaltend, wenn Allergiebeschwerden und/ oder Heuschnupfen im Raum steht. Denn wer schon eine Allergie hat, für den könnte das natürlich schneller relevant werden im Vergleich zu denen, die keine allergischen Beschwerden und oder keinen Heuschnupfen haben. Wer sich also heute versichern möchte und beantwortet die Gesundheitsfragen (hoffentlich) wahrheitsgemäß, der wird dort in der anonymen Risikovoranfrage meist die Antwort bekommen.

Es besteht kein Versicherungsschutz für eventuelle Hyposensibilisierungsmaßnahmen, wie Spezifischer Immuntherapie (SIT), Sublingualer Immuntherapie (SLIT) einschließlich vergleichbarer Therapiemaßnahmen (z. B. der sog. Gräsertablette).

Mit diesem Ausschluss lässt der Versicherer sich die Möglichkeit offen, die Kosten abzulehnen und dann im Leistungsfall das Kollektiv nicht damit zu belasten. Der Hintergrund ist einfach. Die Erkrankung ist vorhanden und verursacht womöglich zukünftig Kosten. Auch wer heute für sich entscheidet, er möchte sich mit dieser Therapie (noch) nicht behandeln lassen, oder die Desensibilisierung nicht als notwendig ansieht, auch der wird mit so einem Ausschluss leben müssen. Allergische Beschwerden verändern sich von Jahr zu Jahr und werden je nach Pollenflug besser oder verursachen plötzlich stärkere Beschwerden. Aus diesem Grund verlangen die Versicherer einen Ausschluss.

Desensibilisierung – Risikozuschlag statt Ausschluss

Auch das gibt es mittlerweile. So hat die Signal Iduna Krankenversicherung einen speziellen Umgang mit dem Thema. Der Risikozuschlag selbst ist normalerweise für Erkrankungen gedacht, die weitreichende Folgen und Beschwerden haben. In diesem Falle ist es jedoch etwas anders, es sind nahezu planbare Kosten. Die Signal Iduna bietet hier einen befristeten Risikozuschlag an.

Aufgrund der laufenden/ angeratenen Desensibilisierungsmaßnahme bestehen 3 Möglichkeiten:

- Leistungsausschluss: Die Kosten für die laufende Desensibilisierungsmaßnahme sind vom Versicherungsschutz ausgeschlossen.

- Pauschaler Risikozuschlag in Höhe von 55€ für 36 Monate. Für die laufende Desensibilisierung werden dann maximal 2000€ erstattet.

- Falls dieser Risikozuschlag unter Punkt 2. nicht ausreicht oder zu hoch ist, kann auch eine individuelle Berechnung erfolgen. Dazu benötigen wir die Restdauer sowie die Restkosten (für Medikation und ärztliche Leistungen). Hierfür reichen die Angaben des Kunden.

Mit diesem befristeten Zuschlag werden die anfallenden Kosten oder die Kosten, die potenziell anfallen, ausgeglichen und dementsprechend dem Kollektiv nicht belastet. Sie können also wählen, ob Sie die Desensibilisierung selbst zahlen oder dafür einen entsprechenden Zuschlag. Am Ende, so meinen Sie vielleicht, ist es Geld wechseln, denn Sie tauschen Risikozuschlag gegen eine maximale Erstattung. Doch in der Praxis kann es, je nach Gesamtkonstellation, durchaus ratsam und sinnvoll sein, sich für den Mehrbeitrag für einen befristeten Zeitraum von drei Jahren zu entscheiden. Schließen Sie die Behandlungen aus, so müssen Sie die Kosten aus Ihrem versteuerten Nettoeinkommen selbst bezahlen.

Risikozuschlag zum Kostenausgleich

Lassen Sie die Kosten in der Krankenversicherung und zahlen dafür einen Risikozuschlag, so erhöht sich damit Ihr steuerlich wirksamer Krankenversicherungsbeitrag. Je nach Höhe der sonstigen Beiträge in Ihrer PKV beteiligt sich sogar der Arbeitgeber. Doch um jetzt eine Vorstellung von der Höhe der Kosten zu bekommen, schauen wir uns die Verordnung, das entsprechende Rezept bzw. die Rechnung der Apotheke einmal genauer an.

Desensibilisierung – Kosten für privat Versicherte und Selbstzahler

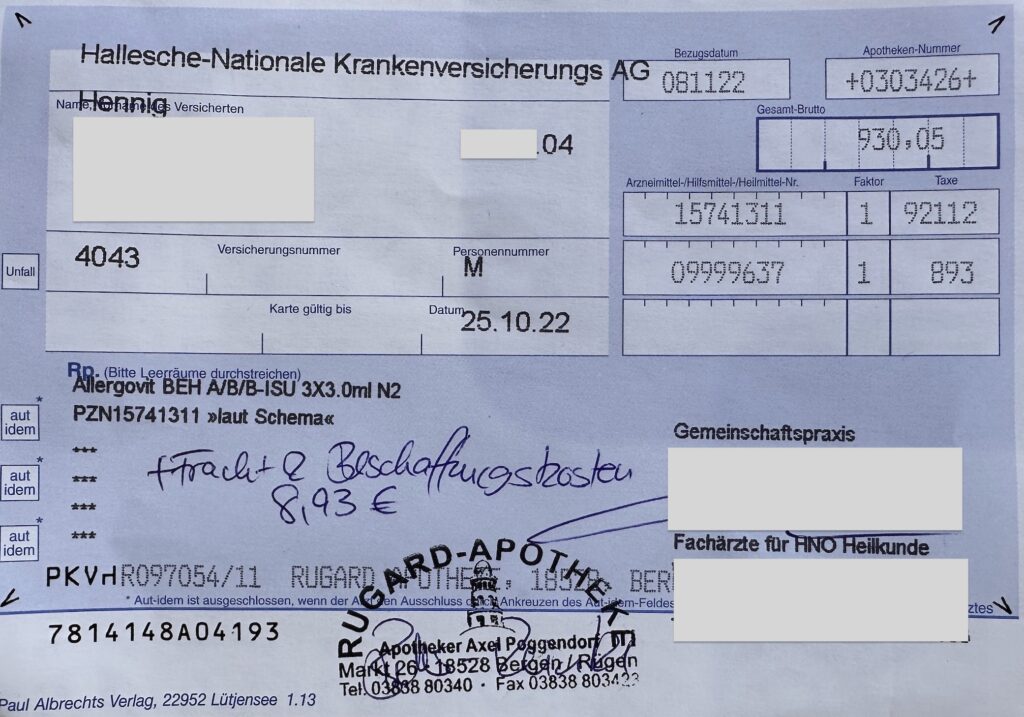

Einer meiner Söhne beginnt jetzt gerade mit der Behandlung, während der andere schon im zweiten Jahr ist. Darum habe ich gleich zwei Rechnungen. Es startet mit drei kleinen Ampullen, die über mehrere Wochen, immer einmal die Woche, verabreicht werden. Die Kosten hierfür sind auf dem folgenden Rezept zu sehen und durchaus stattlich.

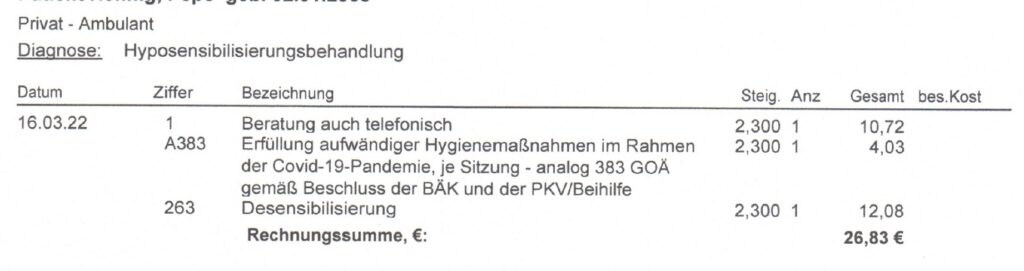

So fallen für die Desensibilisierung für diverse Pollen in unserem Fall 930,05€ Kosten an. Dazu kommt die Verabreichung in der Praxis. So entsteht über mehrere Wochen ein regelmäßiger Arzt Patientenkontakt, der in der Regel mit ebenso etwas um die 25 € pro Woche abgerechnet wird.

Dieser Besuch setzt grundsätzlich eine kurze Untersuchung und dann die Gabe des Mittels als Spritze voraus. Insgesamt sehen wir nun deutlich, dass die Kosten in einem doch erheblichen Rahmen anfallen.

Gesamtkosten:

Medikament 930,05€

6 Arztbesuche zu je 26,03€ = 156,18€

= Gesamtkosten im 1. Jahr 1.086,23€

In den Folgejahren (meist zweites und drittes Jahr) dann:

Medikament 532,92€

5 Arztbesuche zu je 26,03€ = 130,15€

= 661,07€ pro Jahr in den Folgejahren

Gesamtkosten Jahr 1-3: 2.408,37€

Hierzu kommen dann bei Bedarf noch weitere Kontrollen, oder auch ein neuer Allergietest nach Abschluss, welcher aber nicht zwingend ist.

Wer jetzt also überlegt und sich fragt, warum er für einen Risikozuschlag größere Beträge aufwenden muss oder warum für einen einfachen Heuschnupfen mit (bei Cetirizin ca. 20€ pro Jahr) vergleichsweise kleinen Kosten einen Risikozuschlag von zwanzig bis fünfzig Euro im Monat zahlen muss, das ist die Erklärung.

Desensibilisierung – warum zehn Euro Risikozuschlag nicht ausreichen

Die aufsummierten Gesamtkosten von circa 2.500 € für die komplette Maßnahme müssen bezahlt werden. Rechnen wir diese Kosten einmal auf drei Jahre herunter, so sind dieses monatlich ca. 69,44€. Diese sind vom Versicherer/ dem Kollektiv zu zahlen, es sei denn, die Behandlung wurde ausgeschlossen. Das erklärt auch, warum ein solcher Risikozuschlag zu erheben ist.

Natürlich besteht nach den Regelungen des Versicherungsvertragsgesetzes (VVG) eine Möglichkeit der Überprüfung des Risikozuschlag. Auch da sind Versicherer relativ zurückhaltend, denn nur weil ich ein oder zwei Jahre keinen Heuschnupfen, keine Beschwerden habe und sich das Ganze nicht verschlechtert hat, ist die Erkrankung nicht weg. Auch aus eigener Erfahrung kann ich das bestätigen, über Jahre gar keine Beschwerden und plötzlich kurz vor Weihnachten vor einigen Jahren, nach dem Essen von Lebkuchen mit bekanntlich vielen Gewürzen, sah ich wie ein Streuselkuchen. Eine „schöne Kreuzallergie“ mit Hautausschlag. Das zog dann sogar eine stationäre Behandlung nach sich und führte zu deutlich höheren Kosten insgesamt. Zusammengefasst:

Es bedeutet es also, dass die Desensibilisierung mit hohen Kosten verbunden ist und allein für das Medikament 930€ zum Start und etwa 500 € für die Folgeverordnung zu tragen sind. Dazu kommen die Medikamente und ärztlichen Leistungen und diese zeigen sehr gut, womit sie planen sollten. Ob ein Zuschlag oder am Ende ein Ausschluss die bessere Variante ist und welche Medikamente sie nutzen bzw. welchen Arzt bleibt Ihnen überlassen. Die Kosten aber sind durchaus vergleichbar.