Die Auswahl der privaten Krankenversicherung gehört sicher zu einem der umfangreichsten Prozesse die es in der Versicherung Welt gibt. Schließlich sprechen wir über einen (im besten Fall) lebenslangen Vertrag, der nicht so ohne weiteres wieder gelöst werden kann. Gerade wenn später gesundheitliche Probleme dazu kommen, so ist ein Wechsel der privaten Krankenversicherung nicht nur wenig sinnvoll, sondern in vielen Fällen auch schlicht und ergreifend nicht möglich.

Grund für diesen Beitrag sind immer wieder Anfragen nach dem Motto:

Gebrochen war mein Ellbogen links und mein Mittelhandknochen rechts. Alle Kosten hierzu zahlt die BG.

Ist es realistisch ohne RZ das unterzubekommen?

Auch neigen Interessenten für die private Krankenversicherung dazu, keinen Zuschlag für Erkrankungen zahlen zu wollen, welche zum Beispiel mit freiverkäuflichen Medikamenten bezahlt werden kann. Daher möchte ich diesen Beitrag nutzen, um ein wenig Licht in das Dunkel zu bringen und zu erklären warum sowohl bei der privaten Krankenversicherung als auch bei der Berufsunfähigkeitsversicherung ein solcher Auswahlprozess nach den Kriterien „Wer nimmt mich ohne Zuschlag?“ der falsche Ansatz ist.

Risikozuschläge für „kleine Wehwehchen“?

Auch wenn der Frühling fast vorbei ist, so sind doch eine Reihe von Menschen von Heuschnupfen geplagt. Dieses ist mal schlimmer und dann wieder besser, und führt am Ende dazu, dass sich der Versicherte irgendwie mit dieser Erkrankung arrangiert. Irgendwann weiß man einfach, an welchen Tagen man besser nicht vor die Tür gehen soll, meidet blühende Wiesen oder andere allergieauslösende Orte. Viele von Ihnen wissen oder merken wenn es losgeht und gehen dann schnell einmal in die Apotheke um sich ein entsprechendes Medikament zu besorgen. Diese Medikamente sind oftmals frei verkäuflich und kosten nicht wirklich viel Geld. Ein paar Nasentropfen und etwas für die Augen ist schnell gekauft, morgens einmal ein wenig Medizin hinein geträufelt und es lässt sich auch mit einem Heuschnupfen entspannt durch den Tag kommen.

Jetzt ist es jedoch so weit, ein Antrag auf private Krankenversicherung soll gestellt werden. Dabei werden natürlich gesundheitliche Beeinträchtigungen abgefragt, die meisten Versicherer haben für Heuschnupfen und Allergien zudem einen separaten Fragebogen. Hier geht es darum relativ detailliert zu erfahren, wie die konkreten Beschwerden aussehen und wie diese behandelt werden. Wahrheitsgemäß tragen Sie also ein, dass sie im Frühjahr regelmäßig an Heuschnupfen und dessen Folgen leiden. Weiterhin ergänzen Sie wahrheitsgemäß, dass sie sich dafür in der Apotheke ein frei verkäufliches Medikament holen. Die Kosten hierfür von ca. 10-20 € haben sie bisher immer selbst gezahlt und werden sie zukünftig weiter zahlen, schließlich fallen diese unter die Selbstbeteiligung der zukünftigen, privaten Krankenversicherung.

Nachdem sie nun (hoffentlich keinen Antrag, sondern) die Risiko Voranfrage gestellt haben, staunen Sie nicht schlecht. Der Versicherer möchte für diese Allergie/den Heuschnupfen einen Risikozuschlag. Dieser Zuschlag wird monatlich auf den Krankenversicherungsbeitrag gerechnet und soll 11,30 € monatlich betragen. Schnell rechnen Sie einmal hoch, das sind im Jahr immerhin Mehrkosten in Höhe von 135,60 €. Diese fallen natürlich nicht nur im ersten Jahr, sondern auch in den Folgejahren an.

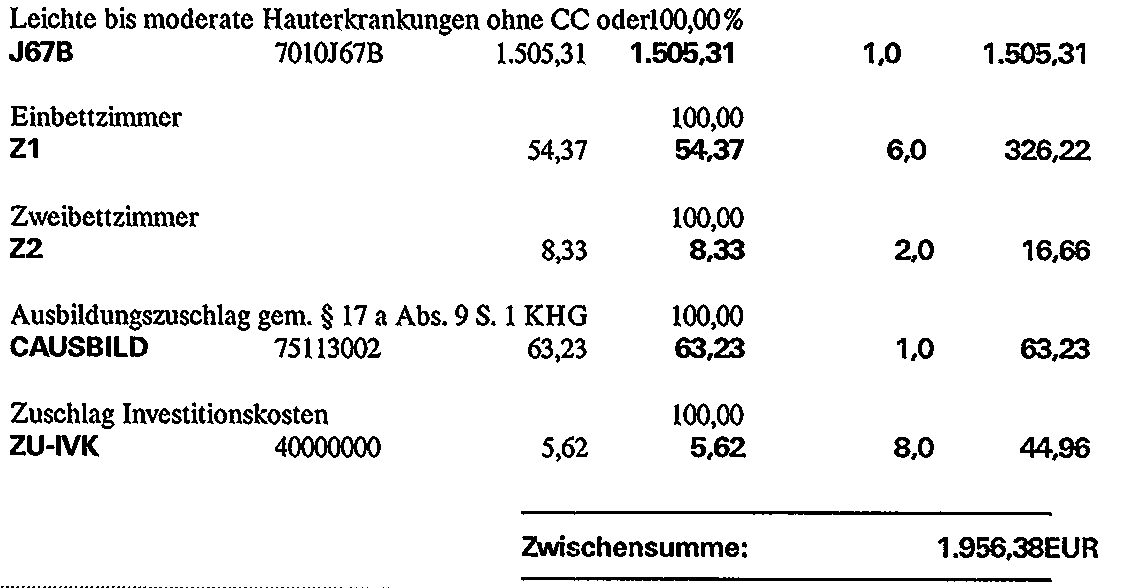

Auf den ersten Blick stehen also Kosten von 10-20 € einem Zuschlag von 135 € gegenüber. Das mag auf den ersten Blick ungerechtfertigt sein, dennoch aus eigener Erfahrung eine kleine Beispielsrechnung. Ich habe neben Heuschnupfen einige andere Allergien, Karotten, einige Gewürze und etwas Obst. Über viele Jahre habe ich absolut keine Beschwerden gehabt, eines morgens jedoch wachte ich mit deutlichen Anzeichen auf. Angeschwollenes Gesicht, völlig unklare allergische Symptome, und in Ansatz eine Idee woher es kommt. Da es am Tag immer schlimmer wurde, entschied ich mich einen Arzt aufzusuchen, welchem Wort in ein Krankenhaus eingewiesen hat. Für den kurzen Aufenthalt wurden folgende Kosten berechnet. (Es interessiert nicht die Verweildauer, sondern die Diagnose bestimmt die Kosten)

Hierbei handelt es sich im übrigen ausschließlich um die Kosten, welche das Krankenhaus berechnet hat. Es sind noch keine Kosten für den Arzt, die Behandlung und die Diagnostik enthalten, diese Folgen mit einer separaten Rechnung. Die zweite Rechnung (Arzt-und Labor) betrug nochmals etwa 1.500 €. Selbst wenn also ein Krankenhausaufenthalt vermeidbar gewesen wäre, wobei ich froh war zu diesem Zeitpunkt dort zu sein, werden hier Kosten von über 1.000 € entstanden.

Allein deshalb, weil eine Allergie als Vorerkrankung zusteht und somit eine höhere Wahrscheinlichkeit für einen erneuten Ausbruch vorhanden ist, ist ein entsprechender Zuschlag auf den Krankenversicherungsbeitrag zu zahlen. Addieren wir nun die Kosten für den stationären Aufenthalt und die Arzt-und Laborkosten, so kommen wir auf einen Betrag von 3.456 €. Heruntergerechnet auf den Risikozuschlag, müsste unser Patient somit 25,6 Jahre den Risikozuschlag zahlen, um nur die Kosten für diesen einen Krankenhausaufenthalt und die Diagnostik auszugleichen. So einfach funktioniert natürlich die Kalkulation in der Versicherung nicht, denn natürlich kann auch ein Patient der keine allergische Vorerkrankung hat, genau die gleiche Situation kommen.

Dennoch zeigt es sehr gut, wie hoch Kosten mit einer vermeintlich „kleinen Erkrankung“ entstehen können. Daher hängt die Höhe des Risikozuschlag keinesfalls direkt damit zusammen, wie hoch die aktuellen Kosten für ein Medikament sind.

Wenn die Erkrankung ein anderer zahlt?

Nun gibt es Erkrankungen, für welche es einen anderen Kostenträger gibt. Es können zum einen Erkrankungen während des Wehrdienstes sein, hier ist ein separater Kostenträger auch für die Folgen verantwortlich. Auf der anderen Seite können Kosten (wie oben in der ersten Anfrage) durch eine Berufsgenossenschaft übernommen werden. Diese Kosten sind dann durch einen Arbeitsunfall oder eine Berufskrankheit entstanden, fallen nicht der (bisherigen gesetzlichen oder neuen privaten) Krankenversicherung zur Last.

Sind die Kosten klar und eindeutig abzugrenzen und ist es daher unmöglich das hier für weitere Kosten für die neue private Krankenversicherung entstehen können, so ist ein Risikozuschlag hierfür eher unwahrscheinlich. Schließlich bedeutet diese Vorerkrankung keine Mehrkosten gegenüber einem anderen, gesunden Versicherten. Ist eine Abgrenzung allerdings nicht genau möglich und bestehen zum Beispiel noch „Rückstände aus Operationen“ (Metall im Körper) die noch entfernt werden müssen, kann ein Risikozuschlag trotzdem erhoben werden. Der Grund liegt hier darin, dass während einer solchen Metallentfernung, also einer Operation, weitere Komplikationen entstehen können die dann nicht mehr eindeutig abgrenzbar sind.

Kann ein Risikozuschlag verändert werden?

Ja, und das in beide Richtungen. Ein Risikozuschlag in der privaten verändert sich automatisch, wenn der Beitrag in der privaten Krankenversicherung durch eine Beitragsanpassung erhöht wird. Im gleichen Verhältnis wie der Beitrag steigt dann auch der Risikozuschlag. Dies ist auch notwendig, denn Kostensteigerungen in der privaten Krankenversicherung führen dazu, dass Beiträge in der PKV ansteigen, damit müssen auch Mehrkosten ausgeglichen werden. Sie durch Vorerkrankungen also höhere Kosten zu erwarten und wurde hierfür ein Risikozuschlag erhoben, so ist dieser im gleichen Verhältnis zu erhöhen.

Wurde zu Vertragsbeginn ein Risikozuschlag und hat sich die Risikoeinschätzung seitdem verändert, sind Erkrankungen nicht mehr aufgetreten oder bereits ausgeheilt, so ist hier eine Reduzierung dieses entsprechenden Zuschlags zu beantragen. Dazu sollten Sie detailliert darlegen, welche Erkrankungen sich in welcher Form verändert haben und eine Reduzierung des Risikozuschlag beantragen. Sollte der Versicherer dem nicht zustimmen, so wenden Sie sich bitte an einen entsprechenden Berater, der Ihnen hier weiterhelfen kann. Auch eine anonyme Risikovoranfrage mit den aktuellen Daten (bei den gleichen Versicherer) kann einen Überblick dazu geben, wie eine heutige Einschätzung bei einer vergleichbaren Erkrankung aussehen würde.

Mit diesen Informationen lässt sich einer entsprechenden Reduzierung des bestehenden Risikozuschlages ein wenig Nachdruck verleihen. Dabei noch ein kleiner Hinweis. Während der Vertragslaufzeit neu aufgetretenen Erkrankungen dürfen bei der Betrachtung zur Reduzierung des Risikozuschlag nicht berücksichtigt werden. Haben Sie also bitten Rückenbeschwerden einen Risikozuschlag von 20 € in ihrem Vertrag und zukünftig soll dieser reduziert werden, so spielt ein neu aufgetretenen Bluthochdruck keine Rolle. Der Versicherer kann also nicht sagen: „Jetzt haben wir bei dem Patienten höhere Kosten durch den Blutdruck, daher reduzieren wir den Risikozuschlag für den Rücken nicht.“

Wer versichert mich nun ohne Zuschlag?

Wie viele Sachen im Leben, hat auch ein Risikozuschlag zwei Seiten. natürlich ist es verständlich dass jemand ein Abschluss des Vertrages keinen unnötigen Zuschlag zahlen möchte. Auch ein Risikozuschlag hat jedoch zwei Seiten. Eine solche Risikobewertung wird nicht nur bei Ihnen vorgenommen, sondern natürlich auch bei anderen Versicherten. Durch einen Risikozuschlag sind ausreichende Mittel vorhanden, damit die Mehrkosten für diesen Patienten daraus finanziert werden können. Nimmt eine Gesellschaft nun jedoch für eine Erkrankung keinen Zuschlag, alle anderen aber schon, so kann dies ein Hinweis sein, dass sich die Beitragsentwicklung schlechter darstellen wird. In der Gesamtbetrachtung hat also auch ein Risikozuschlag eine (positive) Berechtigung. Sichert er doch in dem Gesamtbestand des Versicherers eine risikogerechte Kalkulation und dementsprechend eine stabile(re) Beitragsentwicklung.

Der Ansatz, sich also mit einem möglichst kleinen, oder gänzlich ohne Zuschlag zu versichern, ist daher falsch. Es geht in der privaten Krankenversicherung und auch in der Berufsunfähigkeitsversicherung oder an anderen Versicherungssparten immer darum, ein ausgewogenes Verhältnis zu erreichen. Daher sind Risikozuschläge und Ausschlüsse durchaus berechtigt. Ausschlüsse in der Krankenversicherung nicht möglich, in der Berufsunfähigkeitsversicherung hingegen schon. Dort lassen sich mit einem entsprechenden Ausschluss Vorerkrankungen gänzlich vom Versicherungsschutz ausschließen.

Der richtige Weg zur passenden privaten Krankenversicherung ist somit nicht der, über den geringsten Zuschlag. Der richtige Weg ist der, über den passenden Tarif, individuell passenden, richtigen Leistungen und damit einer Absicherung die zu dem jeweiligen Interessenten passt. Ebenso kann während des Prozesses der Risikovorprüfung die Erkenntnis eintreten, dass der Weg in die private Krankenversicherung oder der Abschluss einer Berufsunfähigkeitsversicherung derzeit nicht sinnvoll möglich ist. Dann spricht man von einer Zurückstellung des Antrages, wenn es sich um ein Risiko handelt was noch ausheilen muss und welche später versicherbar ist. Ebenfalls ist bei einigen Vorerkrankungen eine Versichertenkarte nicht gegeben, der Versicherer muss im Sinne des Kollektivs diesen Antrag ablehnen.

Fazit:

Wenn Sie also gerade auf der Suche nach einem passenden Versicherungsschutz für die private Krankenversicherung, Pflegezusatzversicherung oder die Berufsunfähigkeitsversicherung sind, so lassen Sie mich bitte nicht davon leiten wir Sie zu einem möglichst kleinen Zuschlag versichert. Risikozuschläge und Ausschlüsse sind in der Absicherung von biometrischen Risiken bei Vorerkrankungen völlig normal, notwendig und berechtigt. Wichtig ist das der Vertrag den Sie abzuschließen zu gedenken zu Ihnen passt und den individuellen Leistungswunsch abdeckt. Weitere Informationen dazu finden Sie auch:

- – in dem Leitfaden zur privaten Krankenversicherung

- – in den Auswahlkriterien und den Kriterienfragebogen zur privaten Krankenversicherung

- – in dem Leitfaden zur Berufsunfähigkeitsversicherung

- – in den Auswahlkriterien und den Kriterienfragebogen zur Berufsunfähigkeitsversicherung

Wenn Sie weitere Fragen haben, können Sie diese gerne über das LiveChat Fenster links oder über mein Kontaktformular stellen.

Hallo Herr Hennig & lieber Leidensgenosse,

hoffentlich sind Sie durch die Lebensmittelallergie nicht allzu sehr eingeschränkt und können die gaumenfreuden noch einigermaßen unbeschwert genießen. Ich habe Gott sei Dank nur Heuschnupfen und die Roggenblüte ist vorbei.

Sie schildern das leidige Thema Risikozuschlag sehr ausführlich und ich teile Ihre Ansichten voll und ganz. Es gehört nun mal zu den Leiden eines Beraters im Bereich Personenversicherung…:-)

Natürlich ist der angeführte Mehrbeitrag von 11,30 € monatlich zunächst eine bittere Pille, aber der Kunde möge bitte bedenken: Damit sind ja sämtliche Folgekosten abgedeckt, die möglicherweise in Zukunft anfallen.

Und wie Sie ja leider am eigenen Leibe erfahren mussten, kann sich eine Allergie jederzeit verschlimmern. Da steigert sich der zunächst harmlose Heuschnupfen schon mal zu einem allergischen Asthma, was dann gar nicht mehr harmlos ist und folgerichtig für den Versicherer richtig teuer werden kann.

Und auch die beste Gesundheit kann einem ganz schnell abhanden kommen, trotz bewußter Lebensweise.

Vor diesem Hintergrund drängt sich mir spontan noch die folgende Frage auf: Welcher Versicherer ist im Hinblick auf die künftige Beitragsentwicklung wohl vertrauenswürdiger, weil er verantwortungsvoll im Sinne seiner Versichertengemeinschaft kalkuliert?

Langfristig doch wohl der, der einen Risikozuschlag verlangt. Und wir reden hier von einer Vertragslaufzeit, die i.d.R. mehrere Jahrzehnte beträgt.

Und wie sie richtigerweise anführen, kann er ja bei Behandlungs- und Beschwerdefreiheit jederzeit eine Überprüfung bzgl. der Angemessenheit verlangen. Dabei kommt es übrigens gar nicht so selten vor, dass der Zuschlag reduziert wird bzw. in manchen Fällen sogar ganz wegfällt.

In diesem Sinne wünsche ich Ihnen weiterhin viel Erfolg und das sich Ihre Allergie in erträglichen Grenzen hält…

Herzliche Grüße aus OWL

Thomas Hoch