So langsam könnte es ja eine Serie werden und/oder ich könnte ein kleines Buch veröffentlichen und dieses Versicherungskammer-Bayern-Erfahrungen nennen. Wer nun erwartet, es kommt ein Aufregerbeitrag aufgrund der fast 40 % Beitragserhöhung meiner Kunden zum 1. Januar 2026, nein, damit hat es nichts zu tun. Das neue “Problem” ist eher eines, welches an die Hinhaltetaktik erinnert, welche ich vor Jahren in meinem Beitrag “Schikane und Hinhaltetaktik bei der Neugebornennachversicherung” beschrieb.

Heute geht es einmal mehr um einen Kunden, der das Unternehmen verlassen möchte und sich somit nach reiflicher Überlegung und Beratung entschieden hat, den Versicherer zu wechseln. Klar, hierzu ist eine neue Gesundheitsprüfung nötig und auch werden nicht alle Rückstellungen übertragen. Wer aber mit den Leistungen, der Beitragsentwicklung oder dem Gesamtpaket nicht mehr zufrieden ist, der wird sich nach Alternativen umschauen. Was Sie dabei beachten sollten, das lesen Sie in meinem Beitrag in der To-do-Liste bei Beitragsanpassungen gern nach.

Diskussion um den Folgeversicherungsnachweis

Was das überhaupt ist? Mit Einführung der Versicherungspflicht in der Krankenversicherung können Sie nicht ohne eine Absicherung für die ambulanten und stationären Risiken sein. Das bedeutet auch: Ein Versicherungsschutz kann zwar gekündigt werden, diese Kündigung wird jedoch nicht direkt wirksam.

Wirksamkeit entfaltet diese erst dann, wenn der Nachweis der Weiterversicherung erbracht wurde. Genau geregelt ist dieses in dem §205 VVG.

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Auszug aus § 205 Versicherungsvertragsgesetz, Absatz (6)

Soweit, so klar, denn nur so lässt sich die Pflicht zur Absicherung im Krankheitsfall, welche sich aus § 193 VVG ergibt, auch kontrollieren und “überwachen”. Der alte Versicherer beendet den Vertrag also final erst dann, wenn er sicher sein kann, ein neuer Versicherer den (Ex-)Kunden aufgenommen und versichert hat.

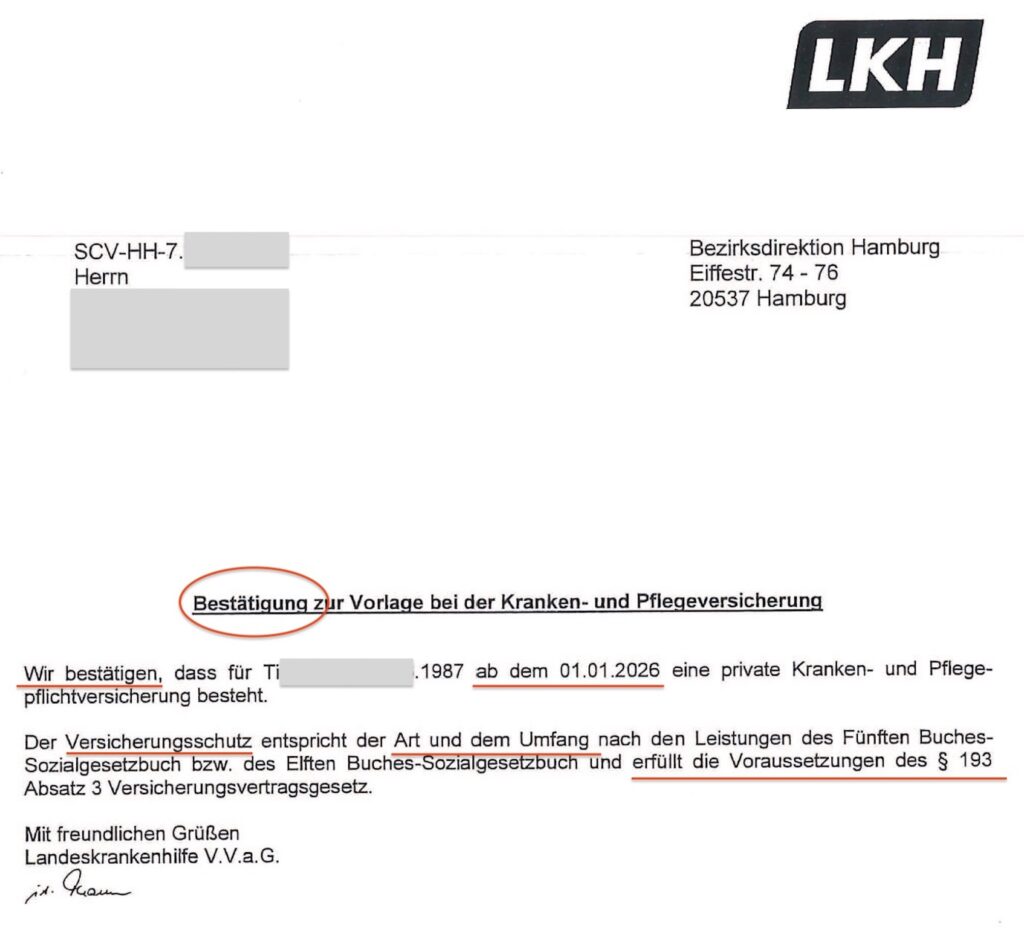

Mein Kunde hat, nachdem er sich dann für den Tarif GesundheitsUpgrade Premium entschied, einen Antrag bei der LKH gestellt und dort eine entsprechende Annahmeerklärung und auch einen Versicherungsschein erhalten. Diese sieht so aus, wie sie schon seit Jahren aussieht und auch sonst nie Probleme macht.

Schauen wir kurz in den Gesetzestext oben nochmals zurück. Es muss nachgewiesen werden, dass der Kunde ununterbrochen (hier Kündigung zum Ablauf des 31.12.2025) und neu bei der LKH ab dem 1.1.2026 versichert ist. Check!

Es muss natürlich erkennbar sein, wer der Versicherer ist. Das ist es, sogar mit Versicherungsnummer, Kontaktdaten des Unternehmens und hier sogar mit dem Hinweis, dass die neue Absicherung die Vorgaben des SGB V und insbesondere den Paragrafen zur Versicherungspflicht erfüllt.

(3) Jede Person mit Wohnsitz im Inland ist verpflichtet, bei einem in Deutschland zum Geschäftsbetrieb zugelassenen Versicherungsunternehmen für sich selbst und für die von ihr gesetzlich vertretenen Personen, soweit diese nicht selbst Verträge abschließen können, eine Krankheitskostenversicherung, die mindestens eine Kostenerstattung für ambulante und stationäre Heilbehandlung umfasst und bei der die für tariflich vorgesehene Leistungen vereinbarten absoluten und prozentualen Selbstbehalte für ambulante und stationäre Heilbehandlung für jede zu versichernde Person auf eine betragsmäßige Auswirkung von kalenderjährlich 5.000 Euro begrenzt ist, abzuschließen und aufrechtzuerhalten (…)

Auszug aus dem § 193 VVG

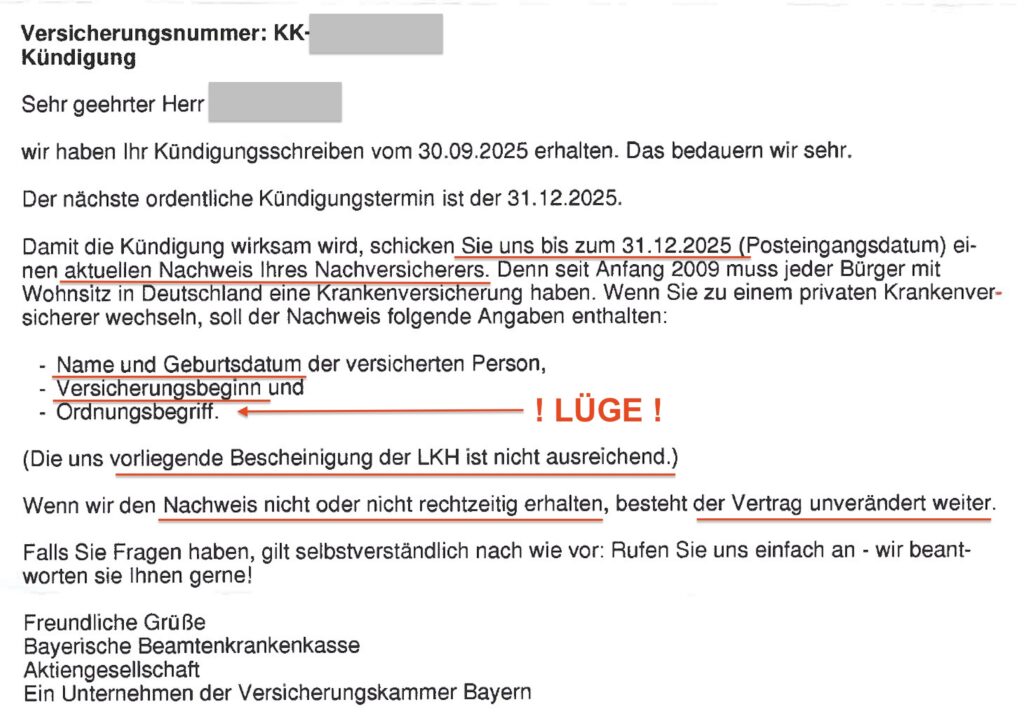

Jetzt sollte der geneigte Leser meinen: Klar, alles bestätigt, alles da. Kündigung wird wirksam und der Vertrag endet. Aber nein, nicht bei der Versicherungskammer Bayern, bzw. der Bayerischen Beamtenkrankenkasse. Warum sich auch an bestehende Gesetze halten, wenn man auch schikanieren, verzögern und unnützen Aufwand verursachen kann? Es erreichte den Kunden und mich folgendes Schreiben:

Wie muss ein Folgeversicherungsnachweis aussehen?

Das hat der Gesetzgeber nicht definiert. Er muss die entsprechende Zuordnung ermöglichen und eben beschreiben, dass der Schutz ausreichend ist, der Pflicht zu genügen. Der Kommentar zum Gesetz schreibt hier:

Die Form des erforderlichen Nachweises ist im Gesetz nicht geregelt. Es muss sich um eine vom neuen VR erkennbar autorisierte Erklärung handeln, aus der sich der materielle Versicherungsbeginn ergibt. Eine E-Mail oder ein anderer selbsterstellter Nachweis genügt ebenso wenig wie die Bescheinigung eines Maklers (näher auch § 13 MB/KK 2009 Rn. 13).

Auszug aus Brand in: Bruck/Möller, VVG, 9. Aufl. 2020, § 205 Kündigung des Versicherungsnehmers

und weiter

Von einem Nachweis kann nämlich nur ausgegangen werden, wenn die entsprechende Behauptung – hier: der wirksame Abschluss eines privatrechtlichen Krankenversicherungsvertrags – bestätigt wird. Dazu bedarf es regelmäßig einer Bescheinigung des Vertragspartners oder der Vorlage des Vertrages selbst.

Auszug aus Landessozialgericht Berlin-Brandenburg, Urteil vom 14. Juni 2013 – L 1 KR 48/11

Das die Bayerische Beamtenkrankenkasse gern einmal eigene Regelungen erfindet und entsprechende Unterlagen, spezielle Formulare oder sonst noch etwas fordert, das ist ja nicht neu.

Sich aber selbst Voraussetzungen auszudenken, ist noch einmal etwas anderes. Neu soll also sein, es muss einen “Ordnungsbegriff” geben. Was das ist?

Der Ordnungsbegriff ist eine interne Kennung oder Referenznummer, die:

- der eindeutigen Zuordnung einer Bescheinigung zu einer bestimmten Person, einem Vertrag oder Vorgang dient,

- Verwechslungen bei der Datenverarbeitung verhindert, und bei Rückfragen oder Nachweisen (z. B. durch das Finanzamt oder eine Behörde)

- als Referenz verwendet werden kann.

Ja, solche Ordnungsbegriffe werden auch bei Versicherern verwendet. Eine Voraussetzung zu einer Kündigung oder auch eines Folgeversicherungsnachweises sind diese aber gerade nicht.

Hätte der Gesetzgeber gewollt, dass hier weitere Daten erforderlich sind, so stünde es im Gesetz.

Versicherungskammer Bayern Erfahrungen – einmal mehr willkürliches Handeln

Also haben wir nun mal geantwortet und nochmals auf die bereits vorliegende Bestätigung hingewiesen. Manchmal habe ich es so satt, wenn ein Anbieter meint, es einmal wieder mit selbstausgedachten Regelungen zu versuchen oder hier eine neue Voraussetzung zu schaffen.

Spannend wird es erst, wenn der 31.12. verstrichen ist und sich die Bayerische Beamtenkrankenkasse dann darauf berufen will, der Vertrag bestehe fort.

Soviel schon einmal vorab: Das wird eine weitere Ombudsmannbeschwerde, und dann schauen wir mal. Die letzte, auch über die Versicherungskammer und relevant für meinen psychisch kranken Kunden und seine Umwandlung in die Zusatzversicherung, gewann der Kunde. Dazu schreibe ich demnächst auch noch einmal etwas.