Wer sich für die private Krankenversicherung (PKV) interessiert, der hat sich meist schon etwas belesen. Er hat Google gefragt, sich Tarife von Freunden und Bekannten empfehlen lassen (Warum das keine gute Idee ist? Hier klicken!) und irgendwann etwas über Rückzahlungen gelesen.

Ob die Gesellschaft das nun

- – pauschale Abgeltung

- – Bonusleistung bei der Hallesche

- – Gesundheitsbonus bei der Signal

- – Pauschalerstattung (Beispiel Hanse Merkur in den Tarifen ASZG oder schlimmer ASP)

- – Verhaltensbonus bei der Axa

oder wie auch sonst heißt, es suggeriert eine Beitragsrückzahlung an den Kunden und weckt Erwartungen. Diese werden dann teilweise nicht erfüllt oder führen zu dem bösen Erwachen später, aber dazu später mehr.

Der Wunsch taucht auch immer wieder im Livechat hier auf der Seite auf, in dem können Sie Fragen stellen und bekommen schnell und kostenfrei eine Antwort. Dazu einfach links unten klicken. Eine solche Aussage kam daher auch kürzlich wieder.

Der Wunsch der Rückzahlung

Es war einmal… nein, doch kein Märchen. Aber der Wunsch der zukünftig privat versicherten ist oft auch dadurch geprägt, dass Gesellschaften weiter mit Rückerstattungen, Bonusleistungen und dergleichen werben und so den Eindruck erwecken, man müsse also unbedingt irgendwie Geld aus dem PKV Vertrag wieder rausbekommen.

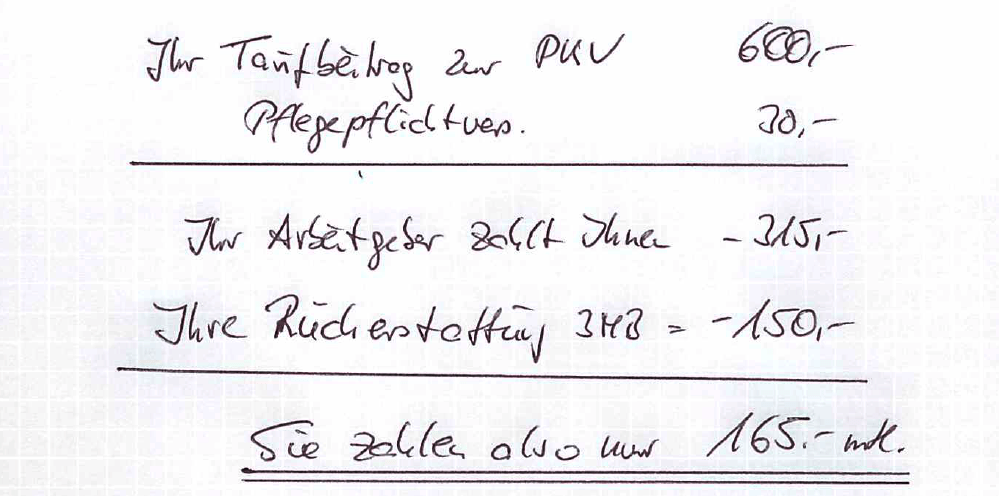

Für einige Berater ist es ebenso ein “gefundenes Fressen”. Da wird eine Rückerstattung gleich mal von dem Beitrag abgezogen, das sieht so alles viel besser aus. Da werden dann aus 600 EUR Monatsbeitrag gleich nur noch 165 EUR. Klingt gut, oder?

Ist nur dummerweise Unsinn und eher Marketing und Verkauf, denn Beratung. Denn genau so geht es eben nicht. Eine PKV muss man sich leisten können und wollen, habe ich einmal in einem anderen Beitrag geschrieben und auch wenn dieser Blogpost schon älter ist, ist er nicht weniger richtig.

Wer eine solche Entscheidung nicht bewusst trifft und sich überreden lässt, der fällt schnell auf die Nase. Und ja, Makler verdienen Geld damit, dass diese Sie beraten und dann eine Vergütung bekommen. Das eine schließt aber das andere nicht aus und so gehört zu einer guten Beratung eben auch ein “nein, Sie passen (derzeit/ generell) nicht in das System PKB.

PKV – gewollt und bewusst entschieden, aber niemand muss in die private Krankenversicherung

Die Beitragsrückerstattung in der PKV

Generell sind zwei Modell zu unterscheiden. Die garantierte Rückerstattung und die erfolgsabhängige Beitragsrückerstattung in der privaten Krankenversicherung. Zum besseren Verständnis hier einmal etwas auseinander “gepflückt”.

garantierte Rückerstattungen

Das kann eine monatlich garantiere Zahlung in Form eines Bonus sein (Hallesche NK) oder schon ein vorweg genommener Abzug, weil man meint der Kunde ist eh ohne Leistung. Letzteres ist das Modell der Hanse Merkur im Nachfolger des ASZG Tarifs, wo das schon immer so war. Aber auch im neuen AZP Tarif ist die Regelung wieder so drin. Da ist dann wieder von garantierter Pauschalerstattung die Rede. Blöd nur, dass es nicht wirklich garantiert ist, denn der Tarif wird deutlich teurer, wenn Leistungen benötigt werden.

Das Modell dahinter? Die Hanse geht davon aus, Sie brauchen eh keine Leistungen und stundet Ihnen daher einen Teil, genauer gesagt die Hälfte, des reinen Tarifbeitrages. Daher zahlen Sie auf dem Papier einen immens niedrigen Beitrag. Was daraus wird lesen Sie, wenn Sie im 1. Absatz auf die roten Wörter klicken.

Doch mal im Ernst. Sie schließen eine Krankenversicherung ab, damit Sie davon ausgehen nie krank zu werden und das macht auch der Versicherer und zahlt Ihnen etwas zurück? Ich bitte Sie…

Eine Krankenversicherung ist dann wichtig, wenn Sie eben nicht krank sind. Wenn Sie sparen wollen, kaufen Sie sich einen Strumpf.

-

– garantierte Rückerstattungen sind an Bedingungen geknüpft

-

– garantiere Rückerstattungen sind der Höhe nach fix (auch in der Zukunft werden diese nicht erhöht)

-

– wer heute 50 EUR monatlich bekommt, bekommt auch in 30 Jahren 50 EUR monatlich

-

– kann durch die Gesellschaft nicht reduziert werden (auch nicht erhöht)

erfolgsabhängige Rückerstattungen (BRE)

Im Gegensatz zu den eben genannten sind diese Rückerstattungen erfolgsabhängig. Aber nicht von Ihrem Erfolg, sondern vom Erfolg des Versicherers. Wirtschaftet dieser gut und erzielt Gewinne, bekommen die Kunden welche leistungsfrei sind auch etwas zurück. Wenn nicht, dann eben nicht. Sie rechnen also mit einer WENN, DANN, VIELLEICHT Zahlung.

Diese wird für das laufende Jahr festgelegt und nur für dieses. Überlegt sich das Unternehmen es zukünftig nicht mehr zu zahlen, dann ist das für die folgenden Jahre ebenso. Auch wenn Sie krank sind werden solche Leistungen nicht mehr erbracht.

Wofür machen Sie sich noch gleich die Arbeit bei der Suche nach der passenden Versicherung? Ach richtig, für den Fall das Sie KRANK sind und bestmögliche Leistung brauchen.

-

– erfolgsabhängige Rückerstattungen sind nicht garantiert

-

– können zukünftig angepasst, reduziert werden

-

– können ab dem Folgejahr ganz entfallen

-

– sind weg, wenn Sie krank werden und Leistungen brauchen

Was aber beide Rückerstattungen gemeinsam haben… Sie sind beide steuerschädlich. Warum? Weil es eine Rückzahlung und damit eine Minderung der gezahlten Krankenversicherungsbeiträge ist.

Das kann- auch im Hinblick auf das Pauschalleistungsmodell- noch nach einigen Jahren ganz spannend finden, wenn dort Steuerbescheide geändert werden müssen und sollen. Dann ist eine Nachzahlung nicht ausgeschlossen.

Die steuerlichen Folgen

Jeder Euro Rückzahlung ist ein Euro weniger gezahlte Krankenversicherung. Das heißt auch und gerade bei höheren Einkommen, höheren Steuerklassen, es kann sinnvoller sein Rechnungen einzureichen und lieber auf die BRE zu verzichten, dafür aber die PKV Beiträge angerechnet zu bekommen.

Nehmen wir das Beispiel von dem “Zettel” oben im Beitrag. Zunächst hat unser Musterkunde 600 EUR gezahlt, davon 300 vom Arbeitgeber zurückbekommen. Der Aufwand für die KV beträgt somit pro Jahr 300 * 12 = 3.600 EUR.

Dieser Betrag führt zu einer steuerlichen Entlastung, da der Beitrag angerechnet wird. Er mindert somit die Lohn-/ Einkommensteuer und so reicht unser Kunde das auch ein. Im Herbst des Folgejahres bekommt er nun 3 Monatsbeiträge, also 1.800 EUR wieder, denn die 1.500 EUR Arztkosten hat er selbst bezahlt, sonst wäre ja die Rückerstattung futsch.

Dumm nur, aus dem KV Aufwand in der Steuer werden schnell 1.800 EUR, denn die Hälfte bekam er ja wieder als Rückerstattung. Wem das Wort Progression etwas sagt… der kann sich die Folgen gern selbst ansehen und berechnen. Klar ist, durch einen höheren Steuersatz sind auch andere Einkünfte höher besteuert und das kann schnell nach hinten losgehen.

Da ich Makler und nicht Steuerberater bin, besprechen Sie Details bitte mit den Fachleuten aus dem Steuerrecht. Vertrauen Sie aber nicht einfach auf die Rückerstattung und dass diese gut ist.

Hinweise zur Tarifauswahl

Daher vergessen Sie bei der Auswahl der PKV die Beitragsrückerstattung und beachten einige Hinweise.

-

– kalkulieren Sie “NIEMALS NIE” mit einer Rückerstattung

-

– wählen Sie Ihr Produkt so aus, dass es ohne Erstattungen passt

-

– überlegen Sie am Jahresende dann zunächst, ob das Einreichen sinnvoll ist

-

– beachten Sie auch die steuerschädlichen Folgen

Kein Versicherungsschutz in der Krankenversicherung wird abgeschlossen, damit Sie diesen lebenslang nicht nutzen. Irgendwann (hoffentlich dauert es noch sehr lange) werden Sie den Schutz brauchen, dafür ist er auch da.

Eine Krankenversicherung ist eine Krankenversicherung, kein Sparvertrag.

Und nun, nun finden Sie hier viele weitere Punkte, die Sie bedenken müssen und lassen Sie sich Zeit, lesen Sie, verstehen Sie, nur dann wird es ein passendes Produkt.