Die Frage, wie lange ein Vertrag bestehen muss und wann er gekündigt erden kann ist nicht neu. Viele Versicherte fragen sich, wie diese eine falsche Entscheidung korrigieren können. Meine Übersicht mit Mindestvertragslaufzeiten und Kündigungsfristen PKV bringt Ihnen die schnelle Lösung.

Damit Sie schneller die entsprechenden Informationen finden, habe ich eine Liste erstellt. Unternehmen verwenden hier unterschiedliche Regelungen. Die entscheidende Frage, nutzt der Versicherer das Kalender- oder Versicherungsjahr.

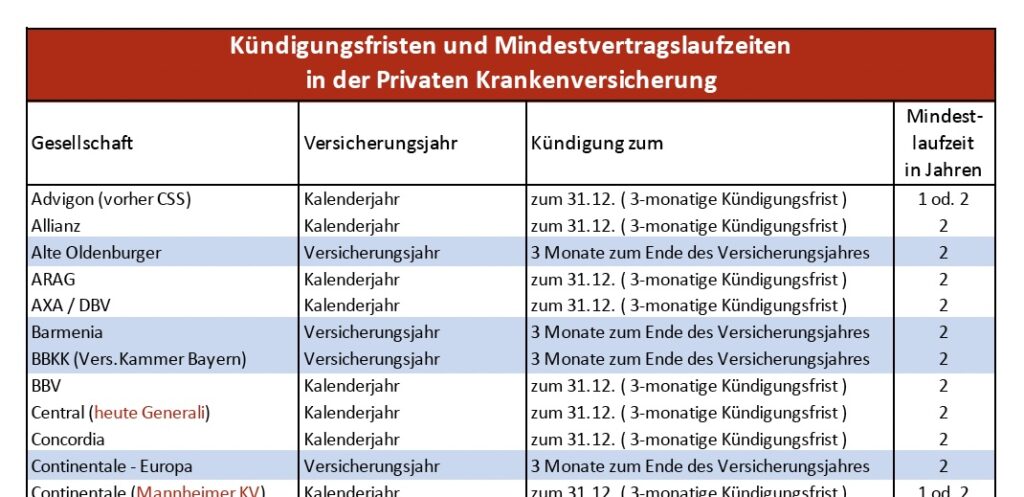

Kalenderjahr oder Versicherungsjahr als Mindestvertragslaufzeiten

Die meisten Versicherer der PKV haben auf das Kalenderjahr umgestellt. So zählt ein volles Versicherungsjahr immer vom 01. Januar bis zum 31.12. Mit solchen Regelungen wird es übersichtliche und einfacher. Wer weiß nach Jahren noch, an welchem Monatsersten der Vertrag begann.

Bei einem Kalenderjahr ist es ganz klar. Für viele verschiedene Themen ist diese Frage relevant. Dazu gehören:

- Summenbegrenzungen bei Zahnleistungen

- Beitragsrückerstattung oder Bonus

- Wartezeiten oder Einschränkungen

- und einige weitere Themen

- Kündigungen und Vertragsänderungen

Mindestvertragslaufzeiten und Kündigungsfristen PKV – Übersicht als Download

Wie genau es nun bei Ihrem Versicherer ist und welche Regelungen dieser anwendet, habe ich Ihnen in einer Übersicht zusammengetragen. Sollten sich hier Änderungen ergeben, werde ich diese immer wieder anpassen.

Die Übersicht steht Ihnen zum kostenlosen Download als pdf Datei zur Verfügung und kann (mit Quellenangabe) frei verwendet werden. Sollten Sie diese gewerblich nutzen wollen, so ist eine schriftliche Anfrage nötig.

Vorsicht ist bei einigen Zusatzversicherungen geboten. Kündigungsfristen werden hier, für bestimmte Bausteine, angepasst. Gerade in der GKV Zusatzversicherung ohne Altersrückstellungen als Produkte der Schadenversicherung ist bei einigen die tägliche Kündigung das Mittel der Wahl. Was auf den ersten Blick sehr kundenfreundlich scheint, muss nicht zwingend gut sein.

Auch der Kündigungsverzicht durch den Versicherer ist eine wichtige Frage. Mehr Informationen finden Sie demnächst in weiteren Beiträgen.

Laufende Behandlungen die zum Kündigungstermin noch nicht abgeschlossen sind, werden nicht mehr übernommen werden. Beispiel Zahnersatz. Auch bei im Vorjahr begonnener Behandlung endet der Versicherungsschutz dennoch mit der Kündigung. Leistungen nach Kündigung werden nicht mehr erstattet.

Mehr Informationen auch in meinem Beitrag zu Frage: In welches Jahr gehört die Rechnung.