Da haben sie sich lange durch Versicherungsbedingungen gewühlt, Vergleiche gelesen und immer und immer wieder vor und Nachteile für einen Wechsel abgewogen. Und nun wo es an die Antragstellung geht, da fällt eine Formulierung auf dem Antrag auf, die sie sich nicht so richtig erklären können.

Da möchte doch der Versicherer schon während bzw. vor der Antragstellung und dem eigentlichen Vertragsschluss bei einigen Auskunfteien wie der SCHUFA oder Infoscore, Creditreform oder Bürgel Auskünfte über sie einholen. Dabei stellen sich gleich mehrere Fragen, zum einen natürlich ob er das darf und zum anderen warum er diese Informationen überhaupt haben will.

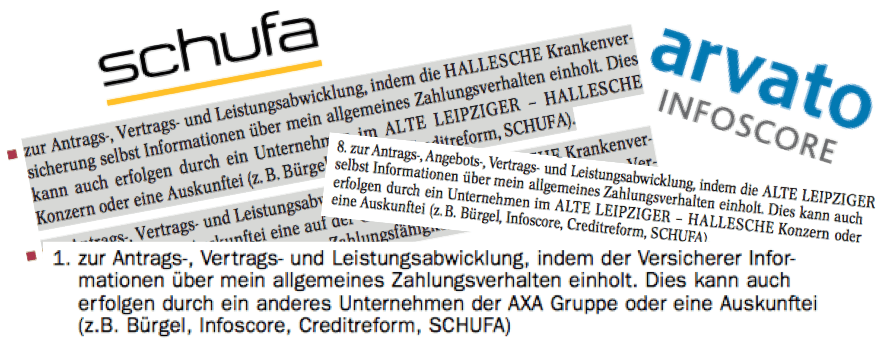

Darf der Versicherer das?

Ja, unter bestimmten Umständen und natürlich unter der Beachtung der datenschutzrechtlichen Vorgaben, darf er solche Angaben abfragen und Informationen einholen. Dazu ist es erforderlich dass eine solche Datenabfrage nur dann erfolgt, wenn Sie dieser schriftlich zugestimmt haben. Dieses geschieht in der Regel mit dem Antragsformular, denn dort finden sich solche Formulierungen wie oben auf dem Bild. Dort muss nicht speziell der Dienstleister genannt sein, jedoch muss klar sein dass solche Datenabfragen an unterschiedliche Dienstleister gehalten werden dürfen und sie bestätigen Ihre Zustimmung eben durch Unterschrift auf dem Antrag.

Warum interessiert den Versicherer das, ich will doch keinen Kredit?

Um den Hintergrund solcher Anfragen zu verstehen, sollten wir uns einmal das Risiko anschauen welches der Versicherer mit Annahme des Antrages eingeht. Dieses ist gerade in der Krankenversicherung durchaus erheblich. Stellen Sie einen Antrag auf Versicherungsschutz in der privaten Krankenversicherung, übernimmt der Versicherer das Risiko (gemäß dem Leistungsumfang im Tarif) und ist verpflichtet die Kosten welche durch Ärzte, Krankenhäuser und weitere Dienstleister entstehen können, in tariflichen Umfang zu erstatten.

Das bedeutet jedoch auch, dass ihre Verpflichtung in der pünktlichen Bezahlung ihrer Beiträge liegt. Anders als früher, wo der Versicherer bei einer Nichtzahlung der Beiträge einfach kündigen konnte, ist dieses heute durch die Versicherungspflicht nicht mehr so einfach möglich. Zahlen Sie heute Ihre Beiträge nicht oder nicht pünktlich, so schickt der Versicherer Ihnen zunächst eine Mahnung,Weiterhin bleibt er dennoch zur Erstattung eingereichte Rechnungen verpflichtet.

Im nächsten Schritt wird der Versicherer, falls sie immer noch keine Beiträge bezahlen, dass so genannte „Ruhen der Versicherung“ erklären und bleibt nur noch für so genannte Notfallleistungen leistungspflichtig. Das bedeutet aber nicht das diese unbedingt günstig sind, denn gerade die Notfallmedizin bei akuten Unfällen und plötzlich auftretenden schweren Erkrankungen birgt ein hohes Kostenrisiko. Das bedeutet also im schlimmsten Fall, dass der Versicherer schon seit Monaten keine Beiträge bekommen hat und dennoch für die Kosten die sie verursachen und einreichen aufkommen muss.

Weiterhin hat er vielleicht eine Versichertenkarte herausgegeben, welche in einem gewissen Umfang für das Krankenhaus eine Kostenübernahmegarantie darstellt. Auch hier besteht daher ein hohes Kostenrisiko.

Zusammengefasst bedeutet das dann also, dass der Versicherer vorab genau wissen möchte mit wem er es zu tun hat und abwägen kann ob er mit ihnen einen Vertrag schließen möchte. Dabei spielt es nicht unbedingt eine Rolle dass es einen Eintrag in solchen Auskunfteien gibt, sondern es spielt eine Rolle welche Einträge dort vorhanden sind und natürlich auch wie alt diese sind.

Gibt es bei der SCHUFA einen bestimmten Score-Wert ab dem keine Antragstellung möglich ist?

Nein, es gibt zumindest keinen einheitlichen Wert wo man für sich sagen kann, dass eine Antragstellung nicht mehr möglich ist. Dabei ist in vielen Fällen auch nicht nur der Wert allein entscheidend, sondern es kommen andere Faktoren dazu. Es kann eine Auskunft aus einer anderen Auskunftei sein, ebenso spielen aber auch Faktoren wie berufliche Tätigkeit, eventuell ein gerade erfolgter Wechsel in die Selbstständigkeit oder weitere „weiche Faktoren“ eine Rolle.

Was ist wenn mich die Gesellschaft ablehnt?

Grundsätzlich steht es dem Versicherer frei einen Antrag anzunehmen oder irgend auch abzulehnen. In einigen Fällen, wenn es nur geringfügige Abweichungen von der Annahmepolitik des Versicherers gibt, lassen sich manchmal Lösungen finden. Diese Lösung kann zum Beispiel sein, einen Jahresbeitrag im Voraus zu begleichen, denn dieses minimiert zumindest für ein Jahr das Risiko des Beitragsausfalls für den Versicherer. Auf der anderen Seite kann es auch für den Kunden durchaus interessant sein, da dieser dadurch eine Steuerersparnis durch die Vorauszahlung der Beiträge erhalten kann und zudem noch einen Rabatt für die jährliche Zahlungsweise bekommt. Natürlich muss der doch recht große Betrag dann zunächst einmal als Liquidität vorhanden sein.

Was sollte ich bei der Antragstellung beachten?

Wenn Sie also wissen, oder zumindest befürchten, dass es in einigen Auskunfteien nicht zugute oder gar negative Informationen über sie gibt, dann sollten Sie sich zunächst vergewissern. Dazu können Sie bei dem entsprechenden Unternehmen eine Selbstauskunft anfordern und sich damit auf den aktuellen Stand der über Sie gespeicherten Informationen bringen. In vielen Fällen kann das auch deshalb Sinn machen, da man so falsch gemeldete Informationen (die leider gar nicht so selten sind) im Vorhinein korrigieren kann.

Unter bestimmten Umständen kann die SCHUFA selbst korrekte Forderungen, die als „gesamtfällig gestellte Forderungen” gemeldet waren, auch vorzeitig wieder löschen. Dieses geht nur wenn dazu vorgegebene Kriterien erfüllt werden, mehr Informationen dazu finden Sie auf der Internetseite der SCHUFA.

Für die Bestellung der so genannten „Datenübersicht nach Paragraph 34 BDSG” darf die SCHUFA keine Gebühren berechnen. Um diese anzufordern stellt das Unternehmen im Internet ein entsprechendes „Bestellformular für die Selbstauskunft der SCHUFA“ zur Verfügung.

Auch auf der Internetseite von infoscofre stehen entsprechende Informationen zu einer Selbstauskunft mit den über Sie gespeicherten Daten zur Verfügung. Auch diese lässt sich dort kostenfrei anfordern (Link zu infoscore)

Sind Sie Unternehmer, dann macht unter Umständen auch eine Selbstauskunft bei der Creditreform Sinn, diese können Sie als kostenfreie „Eigenauskunft der Creditreform” ebenfalls kostenfrei anfordern. (Link zu Creditreform)

BONIGO: Hierbei handelt es sich um den neuen Dienstleister, ebenfalls ein Tochterunternehmen von Creditreform, welche jedoch auch Privatpersonen abgestellt ist. Auch diese Bonitätsauskunft ist normalerweise kostenpflichtig, die Selbstauskunft natürlich nicht. Wie fast alle Anbieter hat man den Link zum Anfordern der kostenlosen Selbstauskunft gut versteckt, daher finden Sie hier das Formular für die kostenfreie Selbstauskunft bei BONIGO.

Und zu guter letzt sei auch noch das Auskunftsunternehmen “Bürgel Wirtschaftsinformationen” erwähnt, auch hier können Sie sich kostenfrei als Privatperson einmal pro Jahr eine Selbstauskunft zusenden lassen. Dieses geht jedoch nur mit der Kopie eines Personalausweises und auf dem Postweg. Mehr Informationen dazu hat das Unternehmen unter folgendem Link bereitgestellt: „Selbstauskunft bei Bürgel Wirtschaftsinformationen“

Auf meiner Anfrageliste stehen noch Accumio und Deltavista.