Auch heute werde ich wieder eine der häufigeren Fragen aus dem Blog oder meinem LiveChat aufgreifen und diese einmal für alle verständlich versuchen zu erläutern. Eine dieser Fragen beschäftigt sich mit der Berufsunfähigkeitsrente und ob Sie diese automatisch nach sich Monaten Arbeitsunfähigkeit bekommen.

Sollten Sie eine solche Frage haben, so stellen Sie mir diese gern per E-Mail oder aber auch per Live Chat (links das rote Symbol).

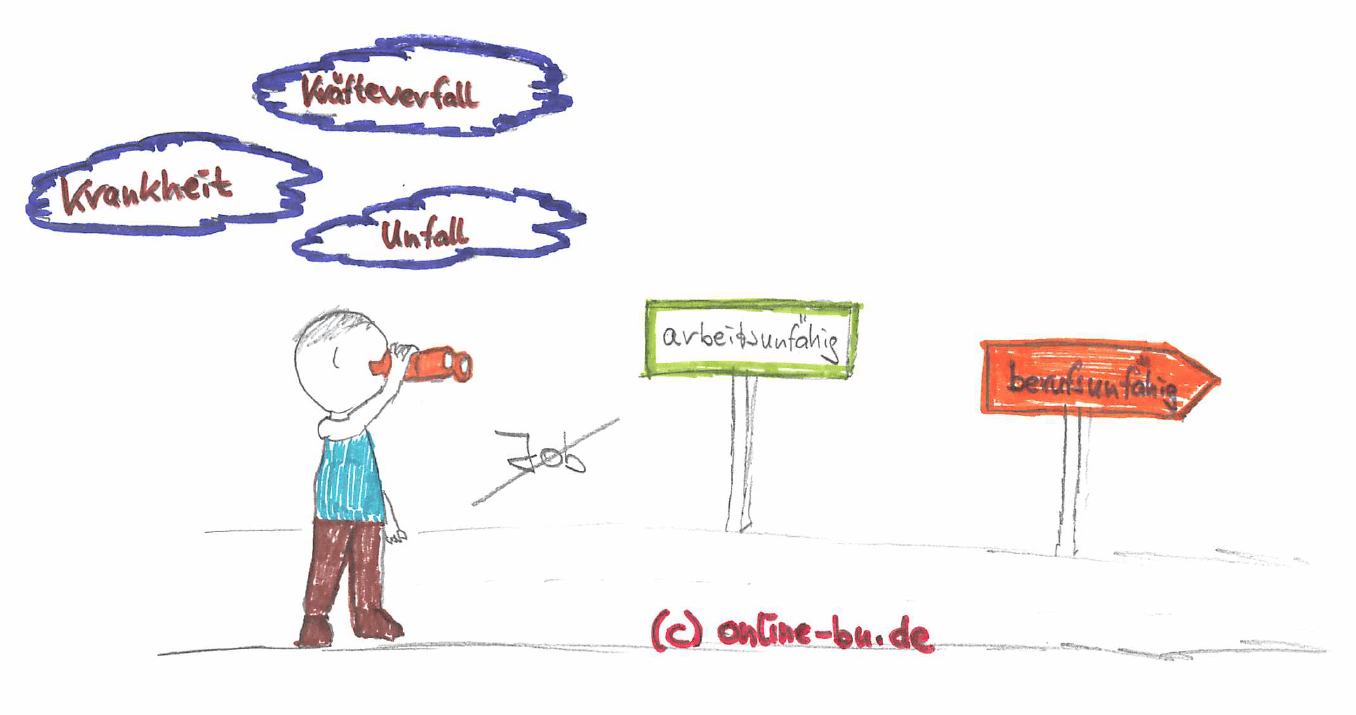

Berufsunfähigkeit und Arbeitsunfähigkeit – klingt fast gleich, ist aber anders

Hier beginnen die Probleme und Missverständnisse und es wird leider für den Laien schnell undurchsichtig. So auch bei einem meiner “Kunden” im Live Chat, wo immer mal wieder solche Fragen auftauchen.

Um später die Frage korrekt beantworten zu können ist es erforderlich, zunächst einmal Begriffe zu klären und zu verstehen wo die Unterschiede bei den fast gleichen Begriffen liegen. Es gibt da die Arbeitsunfähigkeit und die Berufsunfähigkeit. Das hat so rein gar nichts mit Invalidität (aus der Unfallversicherung) oder Erwerbsminderung (aus der gesetzlichen Rentenversicherung) zu tun, sondern sind ganz andere Dinge.

Die Arbeitsunfähigkeit (AU)

Hierbei handelt es sich um einen Begriff aus der Krankenversicherung, genauer aus der Krankentagegeldversicherung. Diese soll einen Verdienstausfall absichern, wenn Sie krank sind und dadurch nicht mehr arbeiten können. Hier einmal eine Formulierung/ Definition aus den Versicherungsbedingungen:

Arbeitsunfähigkeit im Sinne dieser Bedingungen liegt vor, wenn die versicherte Person ihre berufliche Tätigkeit nach medizinischem Befund vorübergehend in keiner Weise ausüben kann, sie auch nicht ausübt und keiner anderweitigen Erwerbstätigkeit nachgeht.

Der entscheidende Punkt ist hier die “vorübergehende Einschränkung”, also kein dauerhafter Zustand. Das ist bei vielen Erkrankungen leider sehr schwer zu beantworten, weil auch die Medizin heute nicht alles vorhersagen kann.

Die Berufsunfähigkeit (BU)

Im Gegensatz zur Arbeitsunfähigkeit ist es ein Zustand, der voraussichtlich auf Dauer ausgelegt ist. So findet sich zum einen im Versicherungsvertragsgesetz (Paragraph 172) eine Definition, welche lautet:

“Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann. Als weitere Voraussetzung einer Leistungspflicht des Versicherers kann vereinbart werden, dass die versicherte Person auch keine andere Tätigkeit ausübt oder ausüben kann, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.”

Diese Formulierung kann von den Versicherern verbessert werden, beispielsweise in dem diese auf die Einschränkung “mehr als altersentsprechender…” verzichten. Wichtig ist aber zu verstehen, es muss es sich zumindest am Stichtag der (in die Zukunft gerichteten Betrachtung) eine Dauerhaftigkeit zu erkennen sein.

Der Unterschied zwischen AU und BU?

Wie eben in den Definitionen gut zu erkennen, die Dauerhaftigkeit ist der Unterschied. Nehmen wir einmal ein Beispiel. Sie leiden heute an einer Erkrankung psychischer Natur und stellen Sie sich nun bitte einen Zeitstrahl vor. Sie schauen aus heutiger Sicht (oder wenn bereits krank aus von dem Zeitpunkt des Unfalls oder der Erkrankung) in die Zukunft.

Sehen Sie nun in einigen Wochen, Monaten oder auch einem Jahr eine Genesung und der Arzt sagt Ihnen: Bis die Wunde verheilt ist/ der Bruch zusammengewachsen/ das Organ erholt oder der Krebs überstanden, braucht es noch x Wochen/ Monate und dann sind Sie wieder fit, dann ist es- vereinfacht ausgedrückt- ein absehbarer Zeitraum welcher eher für eine Arbeitsunfähigkeit spricht.

Sagt Ihnen der Arzt aber: Mit der Schädigung/ dem kaputten Organ/ ohne Arm, Bein, Augenlicht, Hörvermögen können Sie nicht mehr in Ihrem Beruf arbeiten, dann sieht das eher nach einem dauerhaften Zustand aus, spricht also eher für eine Berufsunfähigkeit. Wobei auch hier zu berücksichtigen ist, das Sie auch nur für einen Zeitraum berufsunfähig sein können. So sind gerade Krebserkrankungen, aber auch psychische Beschwerden, Depressionen oder Burn Out solche Diagnosen, die Sie für eine bestimmte Zeit berufsunfähig machen können, einfach weil hier ein konkreter Zeitraum nicht abzustecken ist.

Gerade zu dem Übergang zwischen Arbeitsunfähigkeit und Berufsunfähigkeit gibt es eben kein schwarz oder weiss, sondern nur eine Einzelfallbetrachtung.

Das Problem der zwei Meinungen und der unterschiedlichen Summen

Eines der größten Probleme ist sicher die unterschiedliche Auffassung. Der Krankenversicherer sieht schneller eine Berufsunfähigkeit, braucht dieser doch dann nicht mehr zahlen und kann das Krankengeld in den nächsten Monaten einstellen. Der Berufsunfähigkeitsversicherer sieht das- naturgemäß- anders und wird immer erst einmal prüfen ob nicht doch “nur” Arbeitsunfähigkeit vorliegt, aber keine BU.

Vertragliche Regeln zum AU – BU Übergang

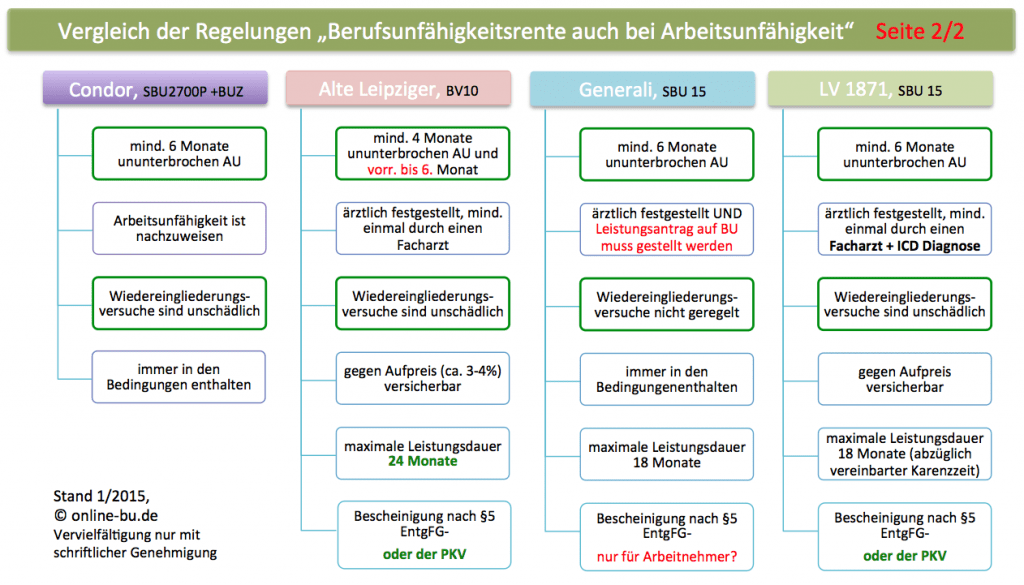

Es gibt Versicherer und Konstellationen, die regeln eben genau diesen KT BU Übergang verbindlich und rechtskräftig. Entscheidet in dem Fall die Krankenversicherung auf BU, dann ist die BU Versicherung (meist beim gleichen Versicherer) daran gebunden. So entsteht keine Lücke, wie hier im Beitrag zum KT – BU Übergang beschrieben.

AU Klauseln in Berufsunfähigkeitsversicherungen

Früher war es eine Seltenheit. Nur die Condor hatte so etwas und warb mit “BU Leistung auf gelbem Schein”. Sollte bedeuten, es reicht aus krank geschrieben zu sein um eine BU Leistung zu bekommen. Heute haben wir deutlich mehr als zehn Versicherer die solche Regeln arbeiten, aber nicht für alle, denn diese müssen im Neugeschäft beantragt und vereinbart werden. Diese AU Regelungen besagen (vereinfacht), eine bestehende Arbeitsunfähigkeit über sechs Monate führt zu einer Leistung aus der Berufsunfähigkeitsversicherung. Dabei ist dieses keine BU Rente, sondern eine andere Form der vertraglichen Leistung.

Viele Versicherer bieten solche Lösungen an, einige mehr oder weniger gut. Daher ist auch hier ein genauer Blick in die Bedingungen nötig. Und… manchmal will der Versicherte gar keine schnelle Leistung aus der BU Versicherung.

Das Problem der unterschiedlich hohen Zahlungen

Im Bereich des Krankentagegeldes sind- da der Schutz vergleichsweise günstig ist- gerade bei Arbeitnehmern Tagegelder von 100- 120 Euro pro Tag üblich. Damit steht dem Versicherten im Falle der Arbeitsunfähigkeit eine Zahlung von 3.000 bis 3.600 Euro monatlich zu, steuerfrei. In der Absicherung der Berufsunfähigkeit ist dieses meist deutlich niedriger. So sind 2.000 oder 2.500 Euro Monatsrente eher schon die besseren Absicherungen. Wer aber eine BU Rente bekommt, der muss dieses zumindest in dem Pendelattest bei der PKV angeben. Da Sie nicht AU und BU gleichzeitig sein können, wird der KT Versicherer sich über diese Info freuen und- nach drei Monaten- seine Zahlung beenden. Schade, denn gegenüber dem KT fehlen so mal schnell 1.000 Euro monatlich, obwohl die Kosten gleich bleiben.

Fazit: Zurück zur Eingangsfrage

Nein, eine BU Rente steht Ihnen nicht deshalb zu, weil Sie ein halbes Jahr krank sind. Eine BU Rente wird dann gezahlt, wenn die Leistungsvoraussetzungen aus dem Vertrag erfüllt sind. Es KANN sein, das der Versicherer besondere Regelungen verwendet, welche bei sechsmonatiger Krankschreibung eine Leistung aus der BU Versicherung bedingen, aber eine BU Leistung oder gar Anerkennung ist das dennoch noch nicht.

Sollten Sie einen Antrag auf Leistungen aus einer Berufsunfähigkeitsversicherung stellen müssen oder glauben einen Anspruch zu haben, nutzen Sie bitte unbedingt den Rat eines Spezialisten. Mein Tipp ist hier der BU-Expertenservice des Kollegen Stephan Kaiser und/ oder Frau Angela Baumeister. Natürlich können Sie es auch allein machen, so ein Antrag ist ja “schnell ausgefüllt” und es ist doch alles klar, oder? Meist leider nicht und glauben Sie mir, Sie können mit einem falschen Kreuz an der falschen Stelle die Leistung unwiederbringlich verwirken.