TL;DR – warum Sie in einem Monat sowohl die gesetzliche Krankenkasse (GKV) als auch schon die private Krankenversicherung (PKV) zahlen müssen.

- GKV-Beiträge werden nachschüssig berechnet (Dezemberbeitrag im Januar)

- PKV‑Beiträge werden im Voraus bezahlt (Januarbeitrag am 1. Januar)

- Bei Wechsel aus der GKV in die PKV fallen in einem Monat beide Beiträge an.

- Bei einem Wechsel aus der PKV in die GKV ist ein Monat ohne Abbuchung.

Warum Sie in einem Monat nach dem Wechsel sowohl GKV- als auch PKV-Beiträge zahlen

Erst durch einen Hinweis eines Kunden in seiner Bewertung bin ich auf einen Punkt gestoßen, welcher für mich selbstverständlich ist. Die Beitragszahlung bei einem GKV-PKV-Wechsel.

Informationen, die Vermittler als selbstverständlich hinnehmen, kommen bei dem Gegenüber, der weniger damit zu tun hat, oftmals als etwas Besonderes daher. Ebendarum nutze ich die Möglichkeit, um das Thema „doppelte Beitragszahlung im ersten Monat“ nach Wechsel in die private Krankenversicherung einmal etwas genauer zu beleuchten.

Denn wer seine Liquidität Monat für Monat auf dem eigenen Konto im Blick hat und plant (das sollte man bekanntlich), der muss natürlich solch wichtige Informationen vorher bekommen. In der Vergangenheit habe ich es gar nicht infrage gestellt, dass jemand dieses nicht wissen könne. Diesen Punkt korrigieren wir jetzt gern.

Ich erkläre es auch gern etwas ausführlicher. Arbeitnehmer, welche bisher in der gesetzlichen Krankenversicherung (GKV) versichert waren, hatten keine eigene Beitragszahlung von ihrem Konto. Im Gegenteil, der Arbeitgeber hat die Beiträge direkt an die Krankenkasse gezahlt und dem Arbeitnehmer diese auf der Lohnabrechnung ausgewiesen.

Arbeitgeber zahlt bei gesetzlich Versicherten direkt an die Krankenkasse

Für bereits freiwillig gesetzlich versicherte Arbeitnehmer gab es zudem die Möglichkeit, Beiträge selbst an die gesetzliche Krankenkasse zu überweisen. Dies wird und wurde wenig genutzt, da gerade bei einem Wechsel von Versicherungspflicht in die freiwillige Versicherung der gesetzlichen Krankenkasse die Arbeitgeber auch weiterhin direkt abrechnen. Bei einem Wechsel in die private Krankenversicherung (PKV) sieht das jedoch etwas anders aus. Wer privat versichert ist, dessen Beitrag wird nicht vom Arbeitgeber an die private Krankenversicherung überwiesen.

PKV‑Beiträge werden (erst einmal) beim Arbeitnehmer auf dem Konto abgebucht

Der Beitrag wird vom Konto des Versicherten direkt eingezogen. Beitrag bedeutet in diesem Fall auch der kompletten, also beide Anteile für Arbeitgeber und Arbeitnehmer.

Dabei umfasst die Abbuchung bei den meisten Versicherern eine Summe für die Kranken- und Pflegeversicherung. Ein Teil der Versicherer bucht aber hier in zwei Summen ab, getrennt nach KV und PV.

Der Arbeitgeberzuschuss wird am Monatsende (oder zu dem Zeitpunkt, zu dem der Arbeitgeber seine Lohnabrechnung erstellt), steuerfrei auf das Nettoeinkommen obendraufgelegt. In der Praxis bedeutet das jedoch, dass Sie Beiträge erst einmal vollständig zahlen.

Die private Krankenversicherung bucht am Monatsanfang den Beitrag beim Arbeitnehmer ab, der Arbeitgeber jedoch erstattet „seinen Teil“ erst im Folgemonat mit der Lohnabrechnung.

Zwischen Abbuchung und Rückzahlung können durchaus vier bis sechs Wochen liegen, abhängig davon, wann der Arbeitgeber die Lohnabrechnung erstellt. Viele Arbeitgeber bezahlen ihren Lohn nach Arbeitsvertrag zum 15. oder 20. des Monats rückwirkend. So bekommen Sie am 15. Mai den Lohn für den Monat April.

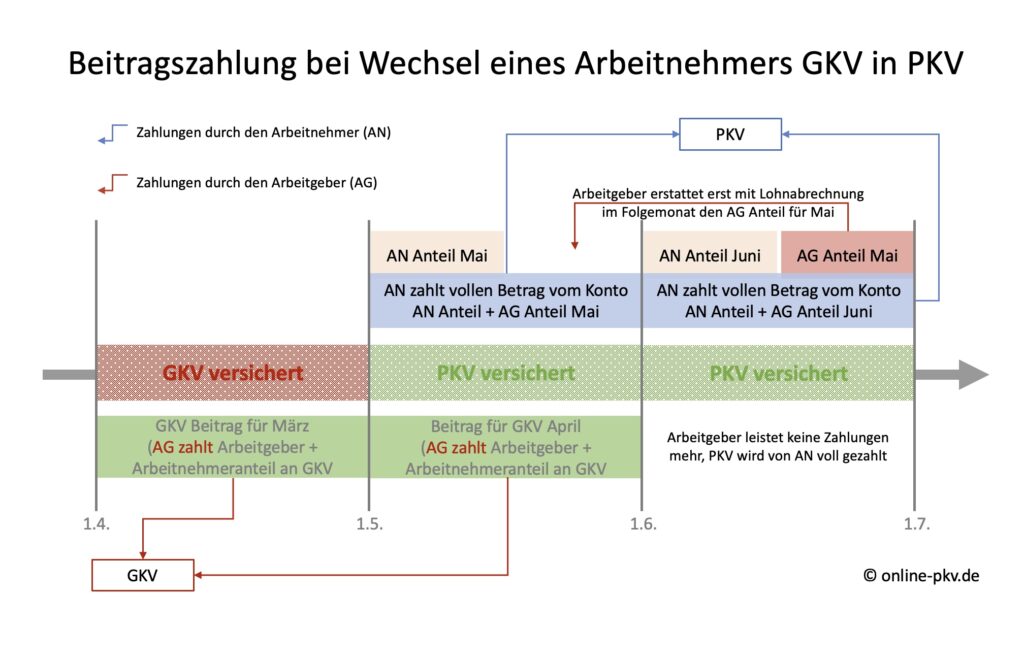

Wechsel in die PKV – “doppelte” Belastung im ersten Monat

Durch die nachschüssige Berechnung in der gesetzlichen Krankenkasse und die vorschüssige Beitragsabbuchung in der privaten Krankenversicherung ergibt sich für den ersten Monat nach dem Wechsel aber eine Besonderheit.

Nehmen wir an einem praktischen Beispiel an, dass unser Arbeitnehmer zum 1. Mai eines Jahres in die private Krankenversicherung gewechselt ist. Am 15. Mai bekommt dieser seinen Lohn für den Monat April. Der Arbeitgeber erstellt also eine Lohnabrechnung (für April), auf der noch die Beiträge für die gesetzliche Krankenkasse ausgewiesen sind. Das wird oftmals als ein Fehler angesehen, denn schließlich sei man ja schon zum 1. Mai nicht mehr gesetzlich versichert. Die Abrechnung des Arbeitgebers ist aber korrekt, denn dieser hat ja den Beitrag für den Monat April abgerechnet und von diesem Lohn auch Beiträge zur gesetzlichen Krankenkasse abgeführt.

Der Kunde hingegen hat schon am 1. Mai die Beiträge für seine private Krankenversicherung gezahlt, was die Beiträge für den Monat Mai sind. Im nächsten Monat, dem Monat Juni, erstellt der Arbeitgeber wie gewohnt die Lohnabrechnung zur Mitte des Monats. Jetzt wird der Lohn für den Monat Mai abgerechnet und in diesem Monat war der Arbeitnehmer bereits privat versichert. Auf der zweiten Lohnabrechnung nach dem Wechsel in die PKV (in unserem Fall also der Juni Abrechnung) findet sich keine Position mehr zur gesetzlichen Krankenkasse und auch kein Arbeitgeberzuschuss zur freiwilligen GKV oder Pflegeversicherung. Hier findet sich nun der Arbeitgeberzuschuss zur privaten Krankenversicherung.

Anders als bisher taucht er auf den meisten Lohnabrechnungen nicht mehr im oberen Drittel auf, sondern wird ganz unten zu dem schon ausgerechneten Nettoeinkommen einfach steuerfrei hinzugerechnet. Der Arbeitgeber zahlt also im Monat Juni den Arbeitgeberzuschuss für den Monat Mai.

PKV -Wechsel – doppelte Belastung. Was bedeutet das jetzt für die Liquidität?

Hier muss für ausreichende Deckung auf dem Konto gesorgt werden, denn. Am 1. Mai wird der Beitrag der privaten Krankenversicherung vollständig vom Konto unseres Kunden abgebucht. Die Hälfte davon, also den Arbeitgeberzuschuss für den Monat Mai, bekommt der Arbeitnehmer jedoch erst knapp sechs Wochen später mit der Lohnabrechnung des nächsten Monats.

Für die Liquidität bedeutet das: Unser Arbeitnehmer braucht Geld auf seinem eigenen Konto, um dieses zwischenzufinanzieren. Am 1. Mai muss so viel Geld auf dem Konto sein, dass der volle Beitrag inklusive der Arbeitgeberanteile vom Konto eingezogen werden kann. Dann hat der Kunde noch keine Erstattung des Arbeitgeberzuschusses für den Monat Mai, denn die bekommt er erst sechs Wochen später mit der Lohnabrechnung im Juni. Am 1. Juni hingegen benötigt der Kunde eine weitere Liquidität von einem vollen Beitrag, denn dieser wird nun zum 1. des Monats wieder abgebucht. Der Arbeitgeberanteil für den Monat Juni kommt wiederum sechs Wochen später mit der Abrechnung, die im Juli erstellt wird.

Wenn Sie also aus der gesetzlichen Krankenkasse in die private Krankenversicherung wechseln und Arbeitnehmer sind, dann sorgen Sie bitte dafür, dass zwei volle Monatsbeiträge Liquidität vorhanden sind.

Nur damit ist sichergestellt, dass die Beiträge entsprechend der Verträge Ihrem Konto belastet werden können. Bitte bedenken Sie dabei auch, dass der Arbeitgeberzuschuss für den jeweiligen Monat immer erst vier bis sechs Wochen später durch die nächste Lohnabrechnung erstattet wird. Wer davon weiß, kann es entsprechend einplanen, ganz ohne eine böse Überraschung zu erleben.

Klar ist aber auch: Sie zahlen keinen Beitrag doppelt.

Aber durch den Unterschied zwischen nachschüssiger Berechnung des GKV-Beitrages und vorschüssiger Zahlung der PKV ergibt sich beim Wechsel aus der GKV eine zeitweise Doppelbelastung. Bei einem Wechsel in die andere Richtung ist es andersrum. Auch hier ein Beispiel.

PKV in GKV wechseln.

Wird unser Kunde z. B. arbeitslos und damit versicherungspflichtig in der gesetzlichen Krankenkasse, und nehmen wir weiter an, dass das Arbeitsverhältnis zum 30.9. eines Jahres endet, ist unser bisher privat versicherter Kunde noch bis Ende September privat und ab dem 1. Oktober gesetzlich versichert. Durch den Wechsel ergibt sich für den Monat Oktober folgende Situation: Mitte des Monats Oktober wird die Lohnabrechnung für September erstellt, in der unser Kunde noch privat krankenversichert war und seinen Beitrag dafür bereits bezahlt hat. Dieser wurde am 1. 9. von seinem Konto eingezogen. Mit der Lohnabrechnung, die der Arbeitgeber im Oktober für September erstellt, wird der halbe Beitrag, also der Arbeitgeberanteil, zurückerstattet.

Da unser Versicherter nun ab 1. Oktober GKV-versichert ist und Arbeitslosengeld I bezieht, bekommt er dieses natürlich auch für den Monat Oktober. Zum 1. Oktober würde die private Krankenversicherung, falls diese rechtzeitig informiert wurde, keinen Beitrag mehr einziehen. Der Beitrag für den letzten Monat PKV war der September und der Beitrag ist bereits bezahlt. Der Arbeitgeberzuschuss, der mit der letzten nachschüssigen Lohnzahlung im Monat Oktober stattfindet, erstattet diesen halben Beitrag der PKV wieder zurück. Er hat also im Monat Oktober keinen PKV-Beitrag mehr zu zahlen und bekommt den halben vom Vormonat erstattet. Im Folgemonaten hingegen ist er weiterhin gesetzlich versichert, da er Arbeitslosengeld bezieht. Hier wird indessen der Beitrag im Oktober durch die Arbeitsagentur an die gesetzliche Krankenkasse abgeführt und damit ist auch der erste gesetzlich versicherte Monat wieder beglichen.

Das, was also bei dem Wechsel aus der gesetzlichen in die private Krankenversicherung an Liquidität fehlt, fließt beim Wechsel von der privaten in die gesetzliche Krankenversicherung genauso wieder zurück. Dennoch sollte dieser Umstand bekannt sein, damit sie entsprechend planen können. Aus diesem Grund hoffe ich, dass Ihnen die Erklärungen geholfen haben und Sie den Unterschied zwischen vorschüssiger Beitragszahlung in der PKV und nachschüssiger Beitragszahlung in der GKV nun besser verstehen und ihre Liquidität damit besser planen.

Weitere Fragen und Antworten aus meiner Serie “Basiswissen” gibt es hier:

Hallo und wie verhält es sich wenn man zum 01. Mai in die private Versicherung wechselt und diese bezahlt, die Gehaltsabrechnung dann am 25. Mai rückwirkend für den Monat Mai erhält? Eigentlich müsste in dieser dann doch schon die private Krankenversiucheurng auftauchen, da das Gehalt und die Beiträge für den Monat Mai drei Wochen rückwirkend, eine Woche im vorraus sind.

Viele Grüße,

Andreas Hoffmann

Guten Tag,

mir ist nicht klar was Sie meinen. Das Gehalt ist Monatsbezogen. Am 25. JUNI bekommen Sie dann die Gehaltsabrechnung für den Monat MAI, also den Ganzen. Da ist nichts anteilig, sondern für einen Monat.