Vor einigen Tagen habe ich über die Wichtigkeit und die Höhe des Krankengeldes in der gesetzlichen Krankenversicherung (GKV) geschrieben. Im dem Beitrag finden Sie detaillierte Informationen darüber, wie sich das Krankentagegeld für gesetzlich Versicherte darstellt. Auch können Sie dort Ihre Krankengeldlücke selbst im Onlinerechner ermitteln, ebenso berechnen Sie die Beiträge direkt. Heute geht es um Krankentagegeld anpassen bei privat versicherten Kunden.

Falls Sie schon privat krankenversichert sind oder beabsichtigen, das zu tun, so gelten hier etwas andere Regeln. Die Krankentagegeldversicherung in der privaten Krankenversicherung ist ebenfalls für den Ausgleich des verlorengegangenen Einkommens bei Arbeitsunfähigkeit verantwortlich. Es sichert somit ihr Einkommen und damit zeigt sich sehr schnell, wie wichtig dieses ist.

Eine gute Versicherung ist aber nur dann eine gute Versicherung, wenn sie passend ist.

Viele privat krankenversicherte Arbeitnehmerinnen und Arbeitnehmer haben jedoch ein Problem. Vor Jahren wurde irgendwann einmal ein Krankentagegeld versichert. Das wurde oftmals nicht richtig berechnet, sondern mit 80 oder 90 € am Tag pauschal angesetzt. Weil „man das eben so macht“.

Ihr Krankentagegeld sollte regelmäßig überprüft und angepasst werden.

Krankentagegeld anpassen – wie geht das?

Zunächst müssen Sie wissen, welche Höhe des Krankentagegeldes richtig und passen ist und was der Versicherer überhaupt versichert. Die Absicherung in den ersten sechs Wochen ist für einen Arbeitnehmer relativ einfach. Der Arbeitgeber zahlt das Nettoeinkommen weiter, zahlt auch weiterhin den Arbeitgeberzuschuss zur PKV und Sie brauchen sich um nichts weiter kümmern. Nach Ablauf der gesetzlichen Lohnfortzahlung von sechs Wochen kann der Arbeitgeber auch hier weitere Zuschüsse zahlen und das Krankengeld oder Krankentagegeld aufstocken. Ob das bei Ihnen so ist, dazu schauen Sie bitte in Ihren Arbeitsvertrag. Generell endet aber nach sechs Wochen auch der Zuschuss des Arbeitgebers zur privaten Krankenversicherung. Aus diesem Grunde ist es so wichtig, ein Krankentagegeld in passender Höhe versichert zu haben.

Wie hoch soll mein Krankentagegeld sein?

Dies können Sie relativ einfach selbst ermitteln. Zunächst einmal stellen Sie Überlegungen zu Ihrem monatlichen Einkommen und den Ausgaben an! Hier auf der Seite unter dem Menüpunkt Private Krankenversicherung/ Krankentagegeld habe ich bereits die Grundlagen zur Ermittlung des passenden Krankentagegeld ausgegeben. Vereinfacht zusammengefasst hier noch einmal.

Versichert werden sollte zunächst einmal das Nettoeinkommen oder der persönliche Bedarf. Wer heute 5.000 € netto hat, davon aber nur 3.000 braucht, kann auch durchaus nur den kleineren Betrag versichern. Wer aber 3.000 € netto bekommt und 3.000 € Kosten und Verpflichtungen hat, der muss auch hier eine entsprechende Absicherung haben. Also sehr vereinfacht.

| Hier Ihre Werte eintragen! | |

|---|---|

| Nettoeinkommen/ mtl. Bedarf | |

| + Beitrag zur PKV (inkl. Kinder) | |

| + Beitrag zur Rentenversicherung | |

| + weiterlaufende Kosten (Firmenwagen etc.) | |

| = GESAMTBEDARF | |

| / 30 Tage | |

| TAGESSATZ der Krankentagegeldversicherung |

Tragen Sie einfach Ihre Daten in die Tabelle ein. Dazu berücksichtigen Sie bitte auch die Beiträge zur freiwilligen gesetzlichen Rentenversicherung. Es ist eine freiwillige Pflichtversicherung. Warum es ein Paradoxon ist, freiwillig etwas zur Pflicht zu machen, habe ich in meinem Beitrag zu den Rentenversicherungsbeiträgen beschrieben. Hier finden Sie auch die Erklärung, warum Sie diese in jedem Falle beantragen und bezahlen sollten. Zurück zu unserem Krankentagegeld.

Den Gesamtbedarf haben Sie nun ermittelt. Diesen teilen Sie durch 30 und bekommen dann das Krankentagegeld pro Tag angegeben. Wochenenden und Feiertage werden als normale Tage berücksichtigt. Somit ist dies auch der Betrag, den Sie versichern sollten. Wenn Sie sich erst noch privat krankenversichern wollen, dann ist das die Zahl der Wahl.

Krankentagegeld anpassen – bestehende Verträge in der PKV

Wenn Sie bereits versichert sind, werfen Sie einen Blick in Ihren Versicherungsschein. Hinter teilweise kryptischen Bezeichnungen der Tarife verbirgt sich das Krankentagegeld. Das finden Sie schnell heraus, wenn Sie eine Tarifbezeichnung haben. Welche meist eine Buchstaben Zahlenkombination sein kann und zudem einen Tagessatz dahinter.

KT43/ TA6, TN6, pro43, EKT oder ähnliche Namen.

Tarife der Krankentagegeldversicherung

Gerade bei älteren Versicherten sind das mittlerweile krumme Beträge, wenn dies in der Vergangenheit schon mal angepasst worden ist. Nun vergleichen Sie Ihren Bedarf mit dem versicherten, Krankentagegeld und reagieren entsprechend!

Krankentagegeld anpassen bei Krankheit?

Die Anpassung des Krankentagegeld ist zunächst einmal mit einer Gesundheitsprüfung möglich. Das heißt, Sie können jederzeit einen Antrag bei Ihrem Versicherer stellen. Dieser legt bei der Erhöhung die gleichen Grundlagen zugrunde, wie er das bei der Antragstellung damals getan hat. Dazu sind die aktuellen gesundheitlichen Verhältnisse maßgebend und natürlich kann der Versicherer einen solchen Antrag auch ablehnen. Doch auch wer krank ist, hat heute noch Anpassungsmöglichkeiten, wenn er sich an die vertraglichen Regeln hält. Das Tagegeld kann auch dann angepasst werden, wenn sich das Einkommen verändert.

Krankentagegeldanpassung bei höherem Einkommen

Erhöht sich Ihr Einkommen, so sollten Sie schleunigst mit Ihrem Versicherer oder Ihrem Berater sprechen. Dazu ist es notwendig, das alte Einkommen mit dem neuen Einkommen zu vergleichen. Haben Sie eine neue berufliche Position, so ist das recht einfach zu erledigen, indem Sie die letzte und die neueste Gehaltsabrechnung nebeneinanderlegen. Ergibt sich daraus eine Steigerung, dann ermitteln Sie den Prozentwert der Steigerung. Im gleichen Verhältnis können Sie nun Ihr Krankentagegeld erhöhen. Haben sie keine neue Position, sondern nur mehr Gehalt bekommen, dann bietet sich eine Anpassung zum Dezember des jeweiligen Jahres an. Jetzt kennen Sie die Dezemberabrechnung des aktuellen und die Dezemberabrechnung des Vorjahres. Auch hier lässt sich leicht ein Unterschied ermitteln und auch hier ist der prozentuale Unterschied maßgebend.

Krankentagegeldanpassung ohne Veränderung

Hat sich Ihr Einkommen nicht verändert und möchten Sie trotzdem Ihr Krankentagegeld anpassen, so sind Sie von den Regeln des Versicherers abhängig. Einige Versicherer lassen eine regelmäßige Anpassung auch ohne Gesundheitsprüfung zu. Bei der Barmenia zum Beispiel finden wir zum Beispiel eine mögliche Anpassung pro Jahr. Auch die Hallesche und viele andere Versicherer verwenden bestimmte Regelungen zur Anpassung des Krankentagegeldes. Solche Dynamisierungsangebote werden von den Versicherern unterbreitet. Die Hallesche startet in den nächsten Tagen und Wochen bei ihren Kunden mit einem solchen Angebot.

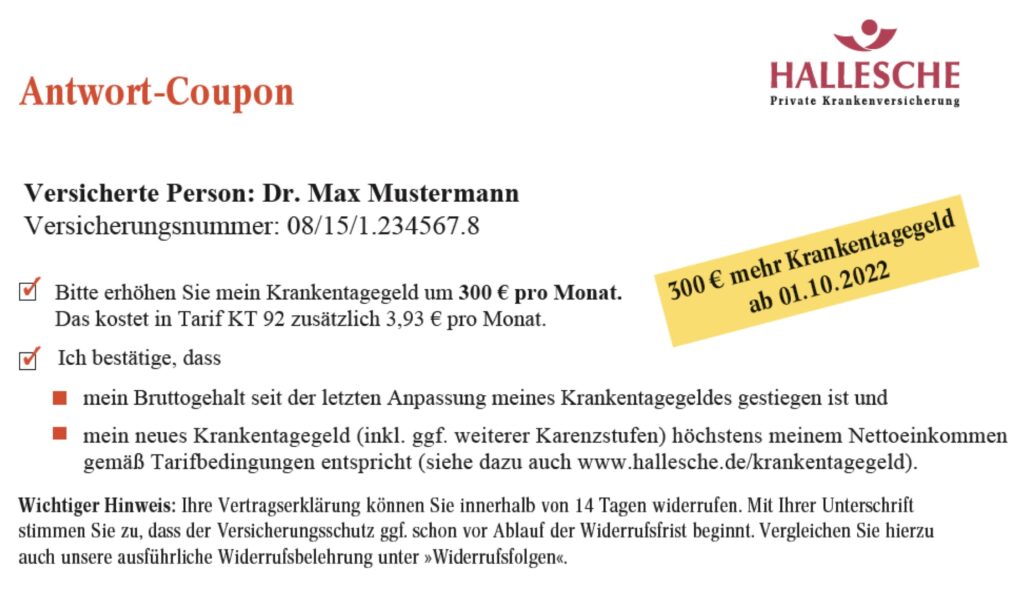

Krankentagegeld anpassen – Hallesche Krankenversicherung Dynamisierung 2022.

Wenn Sie dort versichert sind und jetzt Post bekommen haben, dann bietet Ihnen die Hallesche hier eine Anpassung von 10 € pro Tag oder 300 € pro Monat an. Diese Anpassung ist ohne neue Gesundheitsprüfung möglich, lediglich unter Prüfung der Angemessenheit.

Sie müssen also trotzdem berechtigt sein. Die Berechtigung entsteht, wenn das Krankentagegeld nach der Erhöhung keine Überversicherung darstellt. Bei der Berücksichtigung schauen wir wieder zurück, wie wir den Bedarf ermittelt haben. Durch eine solche Anpassung, wie die Dynamisierung der Hallesche jetzt, lässt sich auch im kranken Zustand ein entsprechend erhöhtes Krankentagegeld noch nachträglich versichern.

Gerade wenn Sie nicht mehr gesund sind und sonst nur mit Risikozuschlag versicherbar oder gar abgelehnt werden würden, dann sollten Sie solche Dynamisierungsangebote zwingend und regelmäßig nutzen. Jetzt haben wir alle in der letzten Zeit mitbekommen, wie die Kosten in diversen Bereichen steigen und die Inflation höher wird. Diese macht auch vor dem eigenen Einkommen nicht halt und somit ist eine solche Dynamisierung des Krankentagegeld elementar wichtig. Natürlich führt dies zu einem höheren Beitrag, denn sie wollen auch mehr Leistung versichern.

Behalten Sie Ihren Vertrag im Blick

Nichtsdestotrotz sollten Sie vor so einer Anpassung nicht zurückschrecken. Bitte bedenken Sie auch, dass Sie angebotene Dynamisierung, die Sie heute nicht nutzen, nicht bei der nächsten Dynamisierung einfach nachholen können. Daher werfen Sie den Brief nicht weg, sondern schauen Sie sich genau an, wie hoch Ihr Krankentagegeld heute versichert ist. Auch 200 oder 300 € weniger im Monat, gerade wenn sie längerfristig krank sind, tun weh. Die Kosten laufen weiter oder steigen gar noch, denn auch zukünftig muss vielleicht ein Babysitter bezahlt werden. Es müssen zusätzliche Kosten, die aufgrund der Krankheit entstehen, bezahlt werden. All dieses soll ihr Krankentagegeld abdecken.

Ein richtiger Krankentagegeld Schutz ist nur dann richtig, wenn er von der Höhe her passt.

Haben Sie von Ihrem Versicherer kein solches Dynamisierung Angebot bekommen oder haben Sie weitere Fragen zu Ihrem Krankentagegeld? Dann melden Sie sich, sich über einen der entsprechenden Kontaktwege bei mir, oder sprechen Sie Ihren Berater an.

Kann man ein Krankentagegeld eigentlich später auch wieder unproblematisch senken?

In meinem Fall gibt es durch Jobwechsel eine hohe Gehaltserhöhung, ich möchte das Tagegeld erhöhen um das erstmal abzusichern. Aber der Arbeitgeber zahlt ab 1 Jahr Betriebszugehörigkeit 20 Wochen den üblichen Nettolohn weiter und danach auch noch einen Krankengeldzuschuss aber mit Deckelung, d.h. ich müsste in einem Jahr sowohl die Karenzzeit auf 20 Wochen als auch die Höhe des KT (Nettogehalt – Zuschuss) reduzieren.

Guten Morgen,

ja, kann man und sollten Sie auch, damit keine unnötige Überversicherung entsteht.

Kann der Versicherer bei einem Tarifwechsel durch höheres Einkommen eine Gesundheitsprüfung auch innerhalb der 3 Monatsfrist verlangen?

Das kommt auf die Regelungen im Tarif an. Hat er ein Anpassungsrecht nach Gehaltserhöhung, so findet dieses ohne neue Risikoprüfung statt.

Jemand hat die regelmäßigen (alle 2 Jahre) Dynamikangebote seines PKV-VR in der Vergangenheit nicht wahrgenommen. Dann war er längere Zeit AU und hat KT bezogen. Seit einiger Zeit arbeitet er wieder. Nach 2020 hat er kein Angebot mehr bekommen das KT zu dynamisieren. Nunmehr möchte er das aber. In den AVB-KT ist formuliert: “Der Versicherer wird ferner dem Versicherungsnehmer von Zeit zu Zeit eine Erhöhung des versicherten Krankentagegeldes ohne Gesundheitsprüfung entsprechend der allgemeinen Einkommensentwicklung zum Ausgleich eines veränderten Nettoeinkommens anbieten.“ Der VR unterbreitet ihm diese Dynamikangebote nicht mehr – vermutlich wegen der Vorerkrankungen. Was kann man tun (außer zunächst PKV-Ombudsmann)?

Guten Tag,

da Sie vermutlich von der Barmenia sprechen, eine Anpassung um 10% p.a. geht auch so ohne Gesundheitsfragen, wenn aktuell keine AU besteht.

kann ich bei einer Gehaltsanpassung verlangen, dass das Krankentagegeld um den Bruttobetrag der Erhöhung angepasst wird (z.b. wenn ich unterversichert bin und keine Chance mehr auf normale Ergöhung habe wg Vorerkrankungen) oder hat der Versicherer das Recht nur die Nettoerhöhung anzupassen? ( unter Beachtung der 2 Monatsfrist; hier Continentale; vormals Mannheimer). Gibt es Widerspruchsmöglichkeiten?

Guten Tag Hr. Lell,

das kann ich Ihnen so nicht beantworten. Wie genau angepasst werden kann und welche Regelungen in Ihrem Tarif gelten, das finden Sie genauer in den Versicherungsbedingungen und den Bedingungen des Tarifes erklärt.

Ich bin selbständig und meine Betriebseinnahmen haben sich in den letzten Jahren (seit Corona) ca. halbiert. Leider habe ich übersehen, mein KT anzupassen. Kann ich das rückwirkend von der PKV verlangen? Ggf. durch Vorlage der letzten Steuerbescheinigungen?

Guten Tag, nein, warum sollte der Versicherer das tun (müssen)?