Die Erkrankung gehört immer noch zu einer der meist gefürchteten Erkrankungen und ist so vielfältig, dass genereller Prognosen über die Heilung unmöglich sind. So gibt es durchaus eine Reihe von Krebspatienten welche schon nach relativ kurzer Zeit wieder arbeiten gehen, andere haben über Jahre damit zu tun und erholen sich nur sehr schwer wieder oder werden gar nicht mehr geheilt.

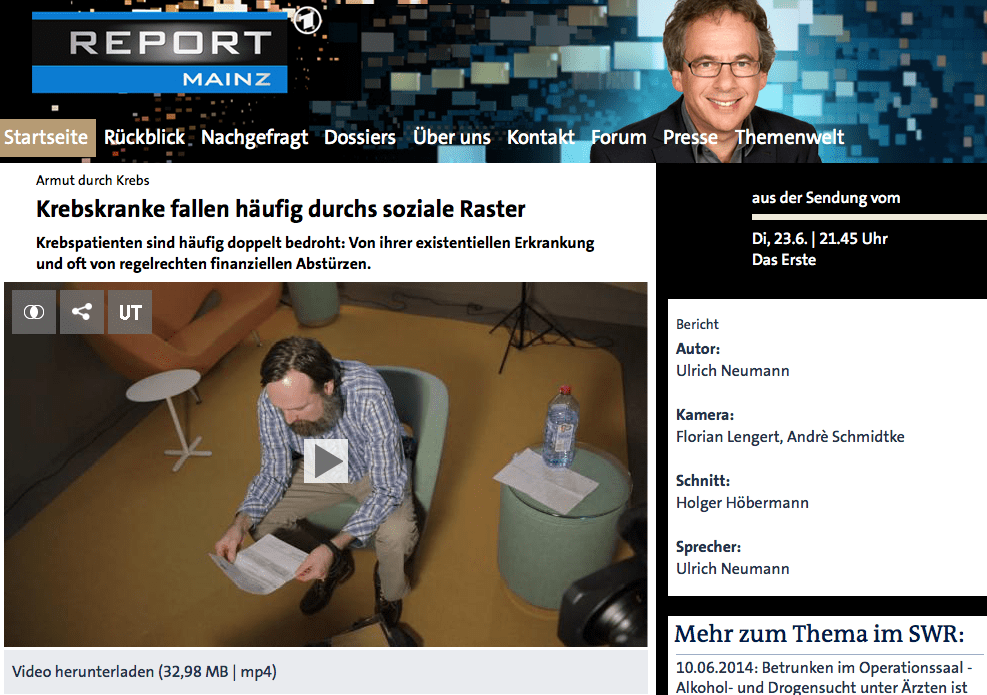

Im letzten Jahr schon gab es in der Fernsehsendung “Report Mainz” unter anderem einen Bericht darüber, wie spezielle solche Krebserkrankungen den finanziellen Ruin für viele bedeuten, und da ist leider kein Einzelfall ist und zudem ein sehr komplexes Thema, hier einige Erklärungen zur nötigen Absicherung um-zumindest- die finanziellen Folgen in einem erträglichen Rahmen zu halten. Hier das vollständige Video:

Doch was bedeutet es eigentlich, welche Absicherungen und Versicherungen sind nötig um die finanziellen Folgen zu begrenzen?

Krankenversicherung/Krankentagegeld Absicherung

Beginnen wir zunächst mit der Arbeitsunfähigkeit (–> was ist das?). Grundsätzlich gilt für alle Angestellten zunächst einmal die Lohnfortzahlung des Arbeitgebers. Das bedeutet nichts anderes, als dass die ersten sechs Wochen der Krankschreibung und bestehenden Arbeitsunfähigkeit der Lohn durch den Arbeitgeber weiter gezahlt wird. Doch unmittelbar danach beginnt schon das erste Problem.

Jetzt, wo die Behandlungen in die nächste Phase gehen, folgt der erste finanzieller Engpass. Das Krankengeld der gesetzlichen Krankenkasse ist nicht nur zeitlich (auf 78 Wochen maximale Leistung) sondern auch der Höhe nach begrenzt. Wie groß die finanzielle Lücke in ihrem speziellen Fall ist, können Sie mit meinem Krankentagegeldrechner berechnen.

Auch wenn auf den ersten Blick 100, 200 oder 300 € nicht wahnsinnig viel klingen, so führt es doch in der Praxis zu ersten, manchmal sogar größere Einschränkungen. Die laufende Behandlung eines Krebspatienten zerrt nicht nur an den Nerven, sondern beeinflusst auch die Familie und deren finanzielle Situation. Es müssen Kinder abgeholt werden, der Haushalt muss weiterlaufen, plötzlich kommen Zukunftsängste und die Frage wer die Familie ernähren kann und soll dazu. Mediziner sind sich- gerade bei Krebsbehanlungen- einig, die Psyche spielt eine wichtige Rolle im Heilungsprozess und finanzielle Sorgen stehen dem entgegen. Ein Beispiel:

Angestellter, 30J, Steuerklasse 1, ledig, 4.000€ brutto, 2.335€ netto

Krankengeld aus GKV nach 6. Woche 1.840€, monatliche Lücke ca. 480€

Kosten für die Absicherung; knapp 10 €

Noch größer ist das Problem bei Selbstständigen, denn hier ist in der Regel keine Lohnfortzahlung vorhanden, hier fehlt das Einkommen ab dem ersten Tag.

Die Lösung: eine Krankentagegeldversicherung in ausreichender Höhe.

Durch die Absicherung gegen das Risiko der Arbeitsunfähigkeit, wird nicht nur bei Krebserkrankungen der Einkommensausfall ersetzt. Hier geht es insbesondere darum, dass nach der entsprechenden Karenzzeit (die Zeit zwischen Krankschreibung und Beginn der Lohnfortzahlung) eine tägliche beziehungsweise monatliche Zahlung erfolgt und damit die laufenden Kosten abgesichert sind.

Für wen wichtig?

Die Krankentagegeldversicherung ist für alle wichtig und richtig, die ihren Lebensunterhalt aus einer Arbeitstätigkeit bestreiten und damit das Einkommen für sich und die Familie generieren. Wer arbeitsunfähig werden kann, der benötigt eine entsprechenden Absicherung. Und bitte verlassen Sie sich in keinem Fall auf die eingeschränkte gesetzliche Krankenkasse, diese beschert Ihnen größere finanzielle Lücken. (siehe Berechnung oben)

Krankenzusatzversicherung, alternative Medizin, stationäre Versorgung

Gerade bei Krebspatienten ist es oftmals der Strohhalm nach dem gegriffen wird. Da geht es um eine wichtige Versorgung, die natürlich die gesetzliche oder private Krankenversicherung grundsätzlich abbildet. Aber da geht es auf der anderen Seite auch um alternative Behandlungsmethoden, vielleicht noch eine weitere Meinung einzuholen oder sich andere Optionen offen zu halten. Hierfür kann eine private Zusatzversicherung eine Möglichkeit sein. Diese passt ganz gewiss nicht auf jeden und deckt keinesfalls alle Behandlungsmethoden ab, sondern sichert eine weitere Möglichkeit und unter Umständen eine weitere Behandlungsoption.

Für wen wichtig?

Die Krankenzusatzversicherung eignet sich daher für eine diejenigen, die in der gesetzlichen Krankenkasse versichert sind und ihre Leistungen durch eine entsprechende Ergänzung aufstocken möchten. Das kann die Absicherung bei Naturheilverfahren sein um so eine weitere Option zu haben, das kann im Gegenzug aber auch die Versorgung für die stationäre Versorgung sein, das Einbettzimmer, das Zweibettzimmer, die privatärztliche Versorgung, und eben auch der Chefarzt, besser die freie Arztwahl um vielleicht eine andere Klinik und einen spezialisierten Arzt frei wählen zu können.

Hierbei handelt es sich um kein Muss, sondern eher um eine Lösung, im Gegensatz zur Krankentagegeldversicherung die elementar wichtig ist.

Berufsunfähig? Ich bin doch „nur“ krank!

Bei der Behandlung von Krebspatienten sprechen wir nicht selten über eine sehr lange Behandlungsdauer. Das bedeutet auch dass dieser Patienten ihren Beruf zumindest eine Zeit lang nicht ausüben können, das kann sich dabei um Wochen, Monate oder Jahre handeln und genau aus diesem Grund ist die Absicherung gegen das Risiko von Berufsunfähigkeit unumgänglich.

Der unterschied zur Krankentagegeldversicherung ist nicht ganz einfach zu erklären, jedoch bedeutet die Zahlung aus der Krankentagegeldversicherung eine Leistung bei Arbeitsunfähigkeit. Stellt sich aber heraus das der Patient berufsunfähig ist und über einen längeren Zeitraum nicht mehr in seinem Beruf zurückkehren wird, oder dies vielleicht nie mehr tun, so endet die Leistungspflicht der Krankentagegeldversicherung.

Mehr Hinweise zum Übergang Krankentaggeld zur BU finden Sie hier.

Privat Krankenversicherte sollten sehr genau auf den Übergang der Krankentagegeldversicherung auf die Berufsunfähigkeit achten. Hier geht es im Wesentlichen darum zu vermeiden, dass die Krankentagegeldversicherung ihre Leistung einstellt, weil keine Arbeitsunfähigkeit sondern Berufsunfähigkeit besteht. Die Berufsunfähigkeitsversicherung aber unter Umständen noch nicht leistet, weil aus deren Sicht eben noch Arbeitsunfähigkeit und keine Berufsunfähigkeit besteht. Sie sehen, klingt kompliziert, ist es in dem Falle auch, denn der eine will nicht mehr zahlen, der andere noch nicht. Eine Lösung kann eine Arbeitsunfähigkeitsklausel in der BU sein. Solche wird zwischenzeitlich von elf Unternehmen in den BU Verträgen angeboten, ist aber in Altverträgen nicht enthalten. Ob dieses integriert werden kann, ist von vielen Faktoren abhängig. Wir überprüfen das gern gemeinsam mit Ihnen, senden Sie mir bitte eine —> BU Anfrage mit Ihren Daten.

Für wen wichtig?

Die Absicherung bei Berufsunfähigkeit ist für alle diejenigen unerlässlich, die mit einer Arbeitstätigkeit das Einkommen bestreiten. Wer also nicht gerade aus Kapitalvermögen oder regelmäßig wiederkehrenden Mieteinnahmen seinen Lebensunterhalt vollständig bestreiten kann, der Bedarf einer entsprechenden Absicherung. Die gesetzliche Versicherung bei Berufsunfähigkeit besteht für die meisten (nach 1961 geboren) nicht mehr. –> mehr Infos im Leitfaden zur BU. Hier ist nur ein rudimentärer Schutz bei Erwerbsminderung enthalten, welcher die finanziellen Glück nicht ausgleichen kann und nur in Extremenfällen leistet. Das bedeutet im schlimmsten Fall den finanziellen Ruin und/ oder den Ganz zum Sozialamt.

Risikolebensversicherung- Schutz von Kindern und Familie

Auch wenn an solch einen Fall niemand gern denken mag, gerade bei Krebspatienten ist in einigen Krebsarten die Todesfallrate leider immer noch sehr hoch. Daher gilt es auch für den Fall vorzusorgen und sich gerade hier Gedanken zu machen.

Für wen wichtig?

Sie haben Kinder? Familie? Ein Haus gebaut/ gekauft und Darlehen aufgenommen? Dann ist ein ausreichender Todesfallschutz sehr wichtig. Die Ausbildung der Kinder muss bezahlt werden, der Partner/ die Partnerin soll natürlich nicht aus der Wohnung ausziehen müssen oder das Haus verkaufen. Einer steht nun allein da, allein mit Kind, Haus, Einkommen. Neben dem nicht zu ersetzenden Verlust des Partners, Papas/ Mamas und des Einkommens, fehlen hier gigantische Summen. Rechnen Sie daher mindestens mit dem abzusichernden Darlehen plus den Ausfall des Einkommens für mindestens zwei Jahre.

In dieser Höhe sollte ein entsprechender Risikoschutz durch eine Risikolebensversicherung vorhanden sein, nur so kann die Familie (zumindest finanziell) unbesorgt weiter leben. Eine erste Berechnung können Sie hier über den –> kostenfreien Onlinerechner anstellen und sich eine Vorstellung von der Prämie verschaffen.

Schwere Krankheiten Vorsorge

Im Ausland deutlich weiter verbreitet gibt es noch eine andere Form der Absicherung, die dread disease Absicherung, also eine Vorsorge für bestimmte Krankheiten. Anders als die Absicherung bei Berufsunfähigkeit zahlt diese nicht, wenn Sie nicht arbeiten können, sondern vielmehr wenn eine bestimmte Diagnose gestellt wird. Ob Sie von dieser einmaligen Auszahlung nun einen Spezialisten im In- oder Ausland bezahlen, das Haus umbauen, sich einen Traum erfüllen oder das Geld anlegen, das bleibt Ihnen völlig selbst überlassen.

Die Schwere-Krankheiten-Vorsorge bietet somit die Möglichkeit bei Erstellung bestimmter Diagnosen ein einmaliges Kapital zur freien Verwendung zu erhalten. Hierfür müssen die genauen Definitionen der Gesellschaft erfüllt sein. Daher ist auch hier die Auswahl des passenden Versicherers und die Betrachtung der notwenigen Leistungsvoraussetungen unumgänglich. Auch hier senden Sie mir gern eine Anfrage über das Formular zur BU Beratung.

Für wen wichtig?

Die Absicherung einer hohen Einmalleistung bei schweren Krankheiten kann für all diejenigen wichtig sein, die sich damit eine bessere medizinische Versorgung im In- oder Ausland erkaufen wollen und nicht von der Diskussion über die medizinische Notwenigkeit abhängig sein wollen, oder aber Behandlungsmethoden nutzen möchten, die so nicht versicherbar sind. Ebenso eignet sich der Schutz für all die, die damit Familie, Kinder oder vor allem sich selbst vor finanziellen Folgen einer schweren Erkrankung schützen möchten.

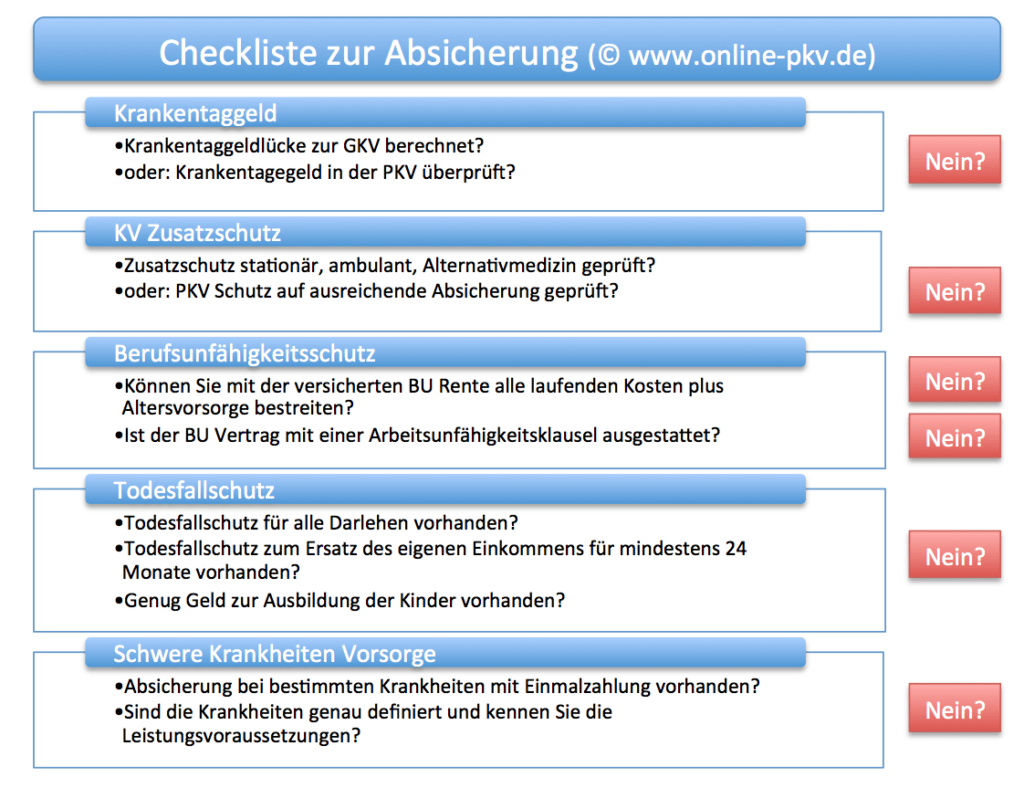

Die folgende Checkliste zeigt (Klick für die PDF mit Verlinkungen) worauf Sie achten müssen, um im Falle einer Krebserkrankung (aber auch im Falle anderer Erkrankungen) die richtige Vorsorge parat zu haben.