Allein in den letzten Tagen hatte ich unzählige Anfragen, welche sich alle mit einem Thema beschäftigen. Der rückwirkenden Aufnahme der Kinder, nachdem die gesetzliche Krankenkasse (GKV) das Ende der Familienversicherung erklärt hat. Manchmal passiert dieses nur einige Monate rückwirkend, manchmal aber für mehrere Jahre. Rechnet man dann die Beiträge zusammen, so kommen mit knapp 190 Euro pro Monat und manchmal zwei oder mehr Kindern leicht fünfstellige Beträge zusammen.

Ist das “Kind einmal in den Brunnen gefallen”, so ist der Ärger meist groß. Dann sind schnell Aussagen zu lesen wie:

- – die private Krankenversicherung will mein Kind nicht rückwirkend aufnehmen

- – maximal zwei Monate kann ich den Antrag in der PKV zurück datieren

- – die GKV besteht auf eine rückwirkende Versicherung

- – wenn ich nachweise, dass ich eine rückwirkende PKV finde, lässt mich die GKV auch raus

Klar, jetzt wird versucht die Nachzahlungen von einigen tausend Euro noch zu vermeiden. Das ist aber problematisch, denn selbst würde eine PKV noch für ein Jahr oder länger den Schutz erklären (und auch hierfür Beiträge verlangen), selbst dann wäre eine Leistung ausgeschlossen. Auch wenn Sie rückwirkend Beiträge zahlen, der Beginn der Versicherung heute führte dazu, dass Leistungen nicht übernommen werden.

Auch kann ein Arzt nicht damals als GKV (da dachten Sie ja noch es wäre die Familienversicherung) und nun plötzlich rückwirkend als private Leistung abrechnen. Also, lange Rede kurzer Sinn, es geht einfach nicht. Ich kann nicht heute einen Versicherungsschutz über Jahre abbilden, welcher damals versäumt wurde.

Familienversicherung – großes Problem bei Selbstständigen und schwankendem Einkommen

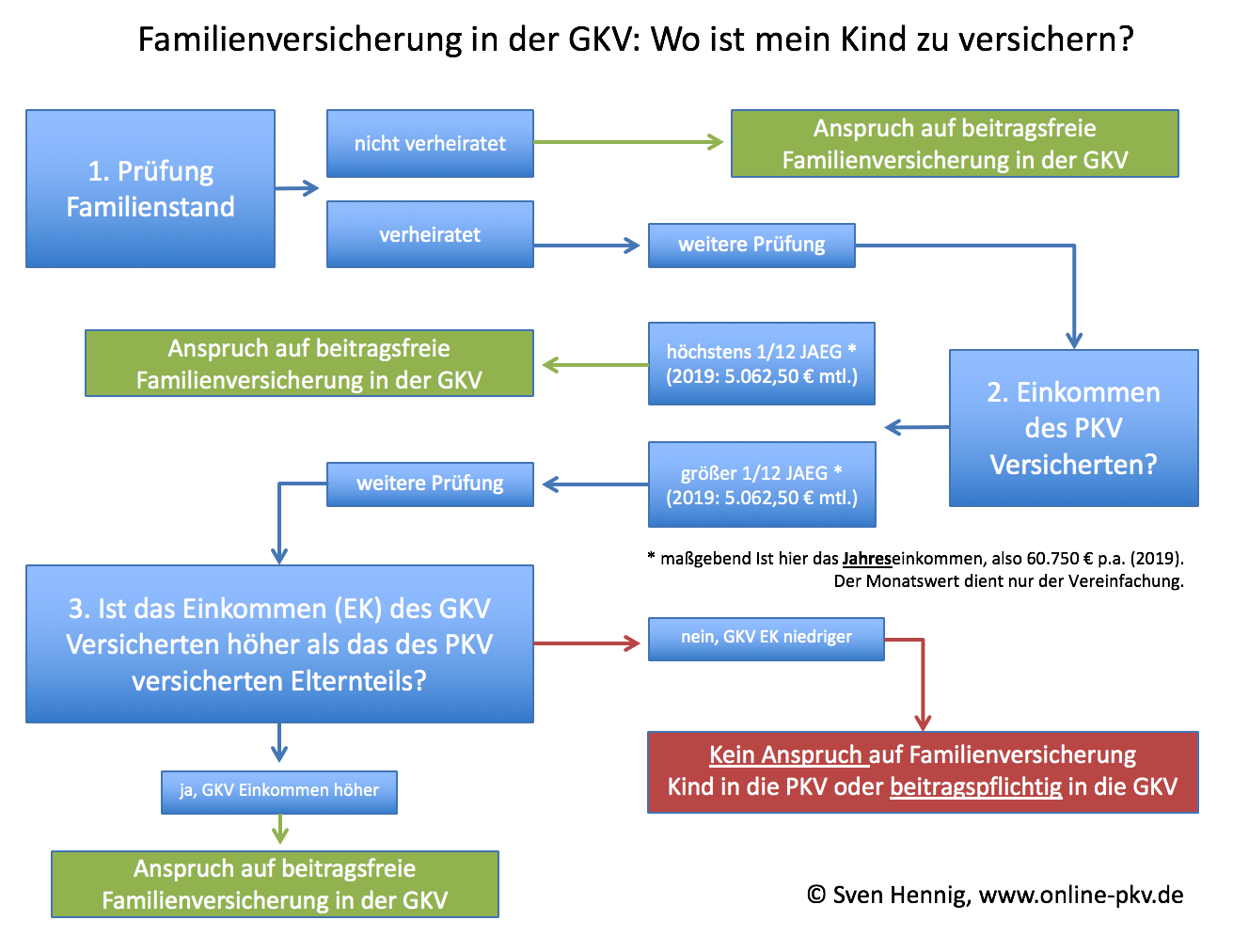

Problematisch und meist noch undurchsichtiger wird es, wenn das Einkommen schwankt. So ist es bei Selbstständigen und Freiberuflern. Hier kann es durchaus passieren, dass das Einkommen in einem Jahr über der JAEG liegt. Eine vereinfachte Übersicht wann und wie die Kinder zu versichern sind gibt es hier:

Ändert sich das Einkommen nun aber, so kann eine Familienversicherung auch rückwirkend entfallen. Steht zum Beispiel das Einkommen aus 2017 oder 2018 erst im Jahre 2019 fest, entfällt die Familienversicherung eben nicht erst zur Feststellung, sondern rückwirkend!

Für das Jahr Feststellung der entfällt die Familienversicherung rückwirkend für das jeweilige Jahr. Kommt also der Bescheid 2017 nun gerade im März 2019, so sind die Kinder ab dem Jahr 2017 nicht mehr gesetzlich in der Familienversicherung und müssen dort Beiträge zahlen, oder aber in die private Krankenversicherung. Das geht aber eben nicht rückwirkend.

Klar lassen sich bei einigen Unternehmen einmal zwei oder drei Monate überbrücken und Sie dürfen bis dahin nicht die freiwillige Versicherung beantragt haben, aber eine generelle Lösung kann das nicht sein.

Beamte und der rückwirkende Entfall bei Erhöhung der Besoldung

Ein ähnliches Problem haben Beamte, welche rückwirkend in eine höhere Besoldungsstufe eingruppiert werden oder wo Veränderungen der Besoldung erst Jahre später dokumentiert wurden. So kann auch hier aus einer recht kleinen Erhöhung der Bezüge ein größeres Problem werden. Auch hier ist es durchaus denkbar, dass die Familienversicherung rückwirkend entfällt und somit die gesetzliche Kasse nachträglich Beiträge nachfordert.

Gerade einem Fall aus der letzten Woche passierte genau das. Die GKV erklärte nun zum 01. Januar 2018 den Entfall der Familienversicherung und forderte die Beiträge für beide Kinder ab diesem Termin. Somit standen Beträge von über 5.000 € im Raum. (2 Kinder, 185 € monatlich für GKV inkl. Pflege, rückwirkend ab 01.01. des Vorjahres). Der Versicherte hatte nun die Ideen, seine Kinder einfach bei der Debeka (wo er selbst versichert ist) nachzuversichern. Debeka bot an, zwei Monate maximal zurück zu datieren und damit den Beginn auf den 01.01.2019 festzusetzen. Das gefiel aber der GKV nun gar nicht. Entweder “Sie weisen einen lückenlosen Versicherungsschutz zum 01.01.2018 nach, oder es muss die freiwillige Versicherung erklärt werden.”, schrieb diese dem Familienvater. Eine solche freiwillige Versicherung muss aber auch regulär gekündigt werden. Bei dem Erhalt des Briefes im März 2019 hätte das also bedeutet:

Die rückwirkende und freiwillige Versicherung beider Kinder per 01.01.2018 erklären und diese sofort wieder kündigen. Damit wäre eine Kündigung zum Ende des übernächsten Monats (also April 2019) möglich und endet dann (wenn eine PKV nachgewiesen wurde) per 01. Juni 2019. Für die rückwirkenden Monate (Januar 2018 bis Mai 2019) müssen dann die Beiträge für eine freiwillige Versicherung gezahlt werden, in unserem Fall also 6.290 €.

Dem wollte der Beamte entgehen, hat er doch 80% Beihilfeanspruch für die Kinder und eine private Versicherung würde ca. 35 € kosten. Also 35*2 Kinder * 17 Monate = 1.190 €.

Doch daraus wurde nichts. Neben der eigenen Versicherung (der Debeka) weigerte sich auch die private Krankenzusatzversicherung der Mutter, die HUK Coburg, eine solche Absicherung rückwirkend anzubieten. Diese bot noch nicht einmal einen Schutz ab 01. 01. 2019 an, sondern nur in die Zukunft gerichtet.

Die zu stellenden Gesundheitsfragen in beiden Fällen sich zudem noch ein weiteres Thema, gerade wenn die Kinder nicht ganz gesund sind oder aber laufenden Behandlungen (Kieferorthopädie zum Beispiel) anstehen oder bereits angeraten wurden.

In diesem Fall kam noch erschwerend dazu, dass es auch hier weitere Behandlungen in den letzten Monaten gab, wonach ein privater Schutz eher ausgeschlossen werden kann. Eine andere Wahl als nachzuzahlen und die Kinder nun privat zu versichern gab es da leider nicht. Da tun die 6.200 € schon weh, zumal es ab Beginn in der PKV viel einfacher gewesen wäre, dazu als Beamter deutlich günstiger.

Optionen als Lösung

Eine Lösung des Problems? Ein Optionstarif. Dabei ist unbedingt darauf zu achten, welche Kriterien nötig sind, um ein solche Option zu erfüllen, Die HALLESCHE Krankenversicherung hat vor einigen Wochen einen solchen Tarif aufgelegt und bietet einen Schutz für genau diese Fälle.

Mit dem Optionsbaustein OPTI FLEX bietet sich damit eine Möglichkeit, welche auch bei Entfall der Familienversicherung einen solcher Versicherungsschutz aktiviert werden kann. Wer also für seine Kinder vorsorgt und sich bei Geburt oder dem Wechsel in die PKV für einen solchen Baustein entscheidet, der kann hier durchaus vorsorgen und große Schwierigkeiten vermeiden. Mit einem Beitrag von knapp über 7 Euro pro Monat ist diese Option durchaus das Geld wert.

Denken Sie also bei Geburt eines Kindes, dem Wechsel eines Elternteile in den Beamtenstaus oder dem Wechsel in die PKV auch oder gerade an die Optionen für Ihr Kind.