Ich hatte bereits im letzten Jahr zu der Möglichkeit geschrieben, durch eine Vorauszahlung in der privaten Krankenversicherung einiges an Geld zu sparen. Das geht nicht immer und für alle, aber für einen Teil der Versicherten bringt dieses doch einige tausend Euro an Ersparnis. Wie es geht und was genau zu beachten ist, das lesen Sie hier im Beitrag.

Bitte beachten Sie den neuen Beitrag zum Thema

Durch Vorauszahlung der Krankenversicherung (PKV) kräftig Steuern sparen

Vorteile der PKV Vorauszahlung

- Je nach Versicherer erhalten Sie bis zu 4% Skonto, wenn die Beiträge vorausgezahlt werden

- dazu kommt- je nach persönlichen Verhältnissen- eine Steuerersparnis in nicht unerheblicher Höhe

Nachteile der PKV Vorauszahlung

- Kapital muss da sein

- maximal lassen sich 3 Jahresbeiträge (also 36 Monate) die Beiträge vorauszahlen

- auch der Arbeitgeberanteil muss vorausgezahlt werden

- nur sinnvoll, wenn andere Vorsorgeaufwendungen vorhanden sind (Arbeitslosen-, Haftpflicht-, Unfall- oder Berufsunfähigkeitsversicherungen, Komfortleistungen aus der PKV, Krankentagegeldschutz und einige Lebensversicherungen)

Für wen eignet sich das Modell?

All diejenigen, welche das Kapital verfügbar haben und dieses nicht anderweitig benötigen, für diese lohnt sich eine solche Vorauszahlung. Durch die Kombination aus Steuerersparnis und einem eventuell vorhandenen Rabatt aus der PKV kommen hier schnell beträchtliche Beträge und damit Renditen über 6% pro Jahr zusammen.

Wo sind die Grenzen des Modells oder für wen passt es nicht?

Haben Sie keine sonstigen Aufwendungen, also keine anderen Versicherungen als Vorsorgeaufwendungen wie zu Beginn des Beitrages genannt, dann macht es weniger Sinn. Natürlich bekommen Sie auch dann einen Rabatt in Form eines Skonto von Ihrer PKV, jedoch verpufft dann der steuerliche Effekt der Vorauszahlung und es bleibt nur das Skonto.

Auch wer verheiratet ist und bei dem der Partner/ die Partnerin gesetzlich versichert ist, der hat hier eher das Nachsehen. Durch die Anrechnung der Beiträge des Ehepartners (welche als GKV Beiträge nicht vorausgezahlt werden können, egal ob freiwillig oder pflichtig in der GKV), entstehen auch in den Folgejahren Kosten, welche die Vorsorgebeträge ausschöpfen.

Grundlage des Modells – Einkommensteuerrecht?

Der Hintergrund des Modells ist recht einfach erklärt. Normalerweise werden die Beiträge zur Basiskranken- und Pflegepflichtversicherung steuerlich angerechnet. Auch die Beträge, welche tatsächlich ausgegeben werden und die Höchstbeiträge überschreiten werden angerechnet und haben einen steuerlichen Effekt. Das gilt aber eben nur für den Basisschutz. Ist der PKV Tarif leistungsfähiger, ist der aufgewendete Beitrag nur anteilig zu berücksichtigen.

Auch alle anderen Versicherungen wie Arbeitslosen-, Haftpflicht- und Unfallversicherungen, Schutz gegen Berufsunfähigkeit und einige Lebensversicherungen sind theoretisch anrechenbar. Aber in der Praxis wirken sich diese meist nicht aus, da für die Steuerpflichtigen Höchstbeiträge bestehen und diese meist schon durch die Krankenversicherung dann ausgeschöpft werden.

Wo liegen die Höchstbeiträge?

Um den für Sie richtigen Höchstbeitrag zu ermitteln, ist zunächst eine Frage wichtig.

Sind Sie Beihilfeberechtigte(r) oder Arbeitnehmer mit einem steuerfreien AG Zuschuss?

Dann gelten für Sie maximal 1.900 EUR pro Jahr als Höchstbetrag.

Sind Sie Steuerpflichtige(r) und zahlen die Beiträge zur Krankenversicherung allein?

Dann beträgt Ihr Höchstbetrag der abzugsfähigen Vorsorgeaufwendungen 2.800 EUR pro Jahr.

Bei zusammen veranlagten Ehepartnern wird zunächst für jeden Ehegatten nach dessen persönlichen Verhältnissen der Freibetrag bestimmt. Diese werden dann zu dem gemeinsamen Höchstbetrag addiert.

Ist einer selbstständig und einer Angestellt, sind es also 2.800 + 2.800 EUR = 5.600 EUR. Bei zwei Angestellten dann 1.800 + 1.800 EUR = 3.600 EUR und so weiter.

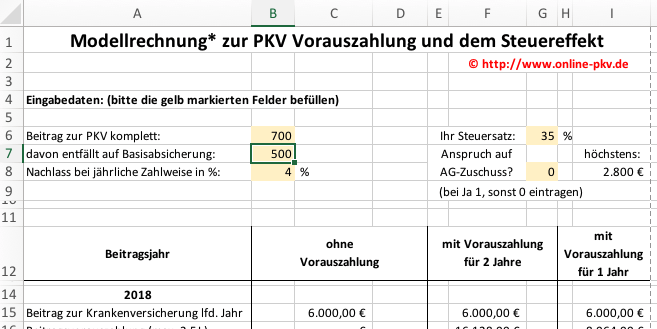

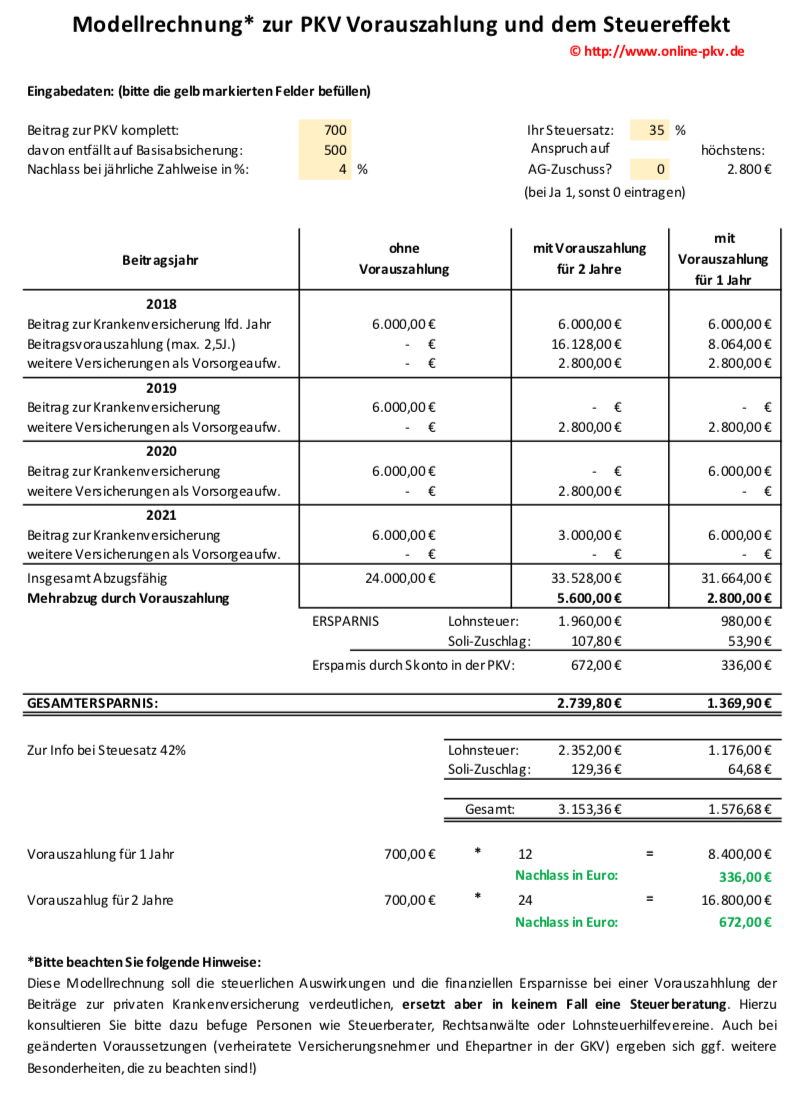

Wie funktioniert es nun genau?

Das lässt sich am schnellsten mit einer Beispielrechnung erklären. Nehmen wir daher zwei unterschiedliche Fälle als Modell und beginnen mit einem Angestellten. Ausgangslage ist ein monatlicher PKV Beitrag von 700 EUR und davon entfallen 500 EUR auf die Basisabsicherung. Bei Angestellten ist auch noch zu beachten, dass im Folgejahr der Zuschuss vom Arbeitgeber weiter erhalten wird und damit Einkommen ist, wenn auch ein steuerfreies Einkommen.

Unser Angestellter hat einen angenommenen Steuersatz von 35%. Weiterhin besitzt er eine Unfallversicherung mit 200 EUR, weitere Haftpflicht-, Arbeitslosen- und Berufsunfähigkeitsversicherungen mit 2.700 EUR Kosten pro Jahr.

Ohne Vorauszahlung

Zahlt der Versicherte jeden Monat seine Beiträge zur Privaten Krankenversicherung und bekommt die 6.000 EUR (500*12, ggf. abzgl. AG Zuschuss) angerechnet. Hierdurch sind in den kommenden 4 Jahren 24.000 EUR abzugsfähig. Die weiteren Kosten für die Komfortleistungen in der PKV (die Differenz aus den 700 EUR und dem Basisschutz von 500 EUR, also 200 EUR pro Monat = 2.400 EUR pro Jahr) und aller weiteren Versicherungen verpuffen einfach.

Mit Vorauszahlung

Werden nun die Beiträge zur Krankenversicherung vorausgezahlt, so sind diese im Jahr der Vorauszahlung (zu max. 2,5 Jahresbeiträgen) anrechenbar. Auch die, im gleichen Jahr bereits monatlich bezahlten PKV Beiträge bleiben in Höhe der Basistarife anrechenbar.

Dadurch werden in dem Jahr der Vorauszahlung alle PKV Beiträge bezahlt, in den beiden Folgejahren fallen also keine Beiträge dafür mehr an und es sind die Vorsorgebeträge “frei” für andere Versicherungen.

Somit können nun die (sonst nicht abzugsfähigen) Beträge angesetzt werden. In beiden folgenden Jahren bleiben unserem Versicherten damit 1.900 EUR + 1.900 EUR = 3.800 EUR mehr anrechenbare Aufwendungen, welches zu einer Steuerersparnis von ca. 1.300 EUR + ca. 74 EUR Soli Zuschlag führt. Dazu kommt das Skonto, wenn denn der Versicherer ein solches gewährt.

Wer alle Vorteile nutzen kann, der spart hier bei einer Vorauszahlung von 2 Jahren über 2.000 EUR.

Eine durchaus schöne Rendite, auch wenn dazu erst einmal 16.000 EUR Kapital notwendig sind. In unserem Beispiel entspricht das einer Rendite von über 6% pro Jahr. Das ist heute bei den Zinsen kaum zu erreichen.

Selbstständige und Freiberufler mit höheren Abzugsbeträgen

Bei denen, die keinen Arbeitgeberzuschuss bekommen, gelten die höheren Abzugsbeträge. Legen wir sonst gleiche Beträge zugrunde, dann liegt eine Ersparnis hier bei 2.739 EUR bei zwei, oder 1.369 EUR bei Vorauszahlung für ein Jahr.

Zur besseren Darstellung finden Sie einen kleinen Modellrechner, welchen Sie für eine erste Übersicht nutzen können. Dieser Rechner und auch der Artikel können und sollen keineswegs eine steuerliche Beratung ersetzen, sondern geben Ihnen einen Anhaltspunkt der Auswirkungen. Bei steuerlichen Fragen stehen Ihnen Ihr Steuerberater oder andere zur Steuerberatung berechtigte Personen zur Verfügung, bitte wenden Sie sich dann an diese.

Modellrechner PKV Vorauszahlung HIER ALS Excel Datei herunterladen

Zählen auch Beiträge meiner Kinder dazu?

Ja, wenn die Kinder (für deren Unterhalt Sie verantwortlich sind) in der privaten Krankenversicherung versichert sind, dann sind auch deren Beiträge (für die Sie dann aufkommen müssen) steuerlich berücksichtigungsfähig. Somit wirkt sich eine Vorauszahlung dort auch entsprechend aus.

Was passiert bei einer Beitragsanpassung?

Muss der Krankenversicherer den Beitrag anpassen, so ändert auch eine bereits geleistete Vorauszahlung nichts. Die Anpassung gilt natürlich auch für die Beiträge, welche bereits bezahlt wurden. Dabei erhalten die Kunden dann eine Nachberechnung über den Betrag, der der Erhöhung entspricht und zahlen den dann entweder nach (was aber meist nicht sinnvoll ist) oder die Vorauszahlung verkürzt sich um den entsprechenden Betrag. Dann wären zum Beispiel statt 30 nur 28 Beiträge vorausgezahlt, je nachdem wie die Anpassung ausfällt. In dem Jahr, in dem die Anrechnungsbeträge für andere Versicherungen genutzt werden, sollte dann auch ein solcher Betrag nicht nachgezahlt werden.

Bekomme ich den Arbeitgeberanteil weiter?

Klar, denn nur weil Sie etwas vorauszahlen ändert sich an dem Zuschuss des Arbeitgebers natürlich nichts. Hier zahlt dieser ihnen weiter den monatlich steuerfreien Zuschuss auf Ihr Gehalt.

Achtung: Bei Arbeitnehmern ist dieses- wie oben erwähnt- dann eine steuerfreie Einnahme in dem jeweiligen Jahr wo keine KV Beiträge gezahlt werden. Diese meldet der Arbeitgeber aber automatisch an das Finanzamt.

Was muss ich bis wann tun?

Bei den meisten Gesellschaften liegt die Frist MITTE DEZEMBER. Bis zu dem Datum müssen auch die Beträge bezahlt sein, damit diese noch steuerlich wirken sollen. Daher wenden Sie sich möglichst schnell an die Gesellschaft und fragen die genauen Beträge an.

Zunächst einmal können Sie überschlägig selbst ermitteln, welche Liquidität hierzu erforderlich ist. Ist diese vorhanden und können Sie diese auch kurzfristig an den Versicherer überweisen, so gehen Sie am besten wie folgt vor.

Für die Anfrage per Mail/ Fax können Sie folgendes Muster verwenden:

„Sehr geehrte Damen und Herren,

ich möchte bei meinem Vertrag zur privaten Krankenversicherung mit der Versicherungsnummer: ________ die Vorauszahlung nutzen. Bitte teilen Sie mir mit, in welchem Umfang dieses bei Ihnen möglich ist und beantworten die folgenden Fragen:

1.) Wie hoch ist der Nachlass bei jährlicher Zahlweise?

2.) Für welchen Zeitraum ist eine Vorauszahlung der Beiträge zur PKV und Pflege maximal in meinem Vertrag möglich?

3.) Bitte nennen Sie mir die Vorauszahlungsbeträge für die a.) Vorauszahlung für ein Jahr und b.) maximal mögliche Vorauszahlung.

4.) Bis zu welchem Termin muss der Betrag bei Ihnen eingehen?

5.) Bitte nennen Sie mir eine Bankverbindung oder teilen Sie mir mit, wie ich eine geänderte Lastschrift bei Ihnen beauftragen kann.

Für Ihre Mühe vielen Dank!Die Antwort können Sie mir, aufgrund der knappen Frist bis zum Jahresende, auch gern per E-Mail an: _______ zukommen lassen.

Mit freundlichen Grüßen

XXX“

Nachdem Sie die Antworten und Beträge erhalten haben, weisen Sie den Betrag entsprechend an und lehnen sich zurück. Viel Erfolg!

(PS: Wer solche Vorauszahlung schon nutzt, posten Sie gern die gewährten Rabatte und maximalen Vorauszahlungen hier unter dem Beitrag als Kommentar, so sammeln wir diese mal branchenweit)

ARAG, BARMENIA, NÜRNBERGER KV, Gothaer = 4% Nachlass

CONCORDIA, HALLESCHE, HANSE MERKUR, MÜNCHENER VEREIN = 3% Nachlass

AXA = 2% Nachlass

SDK, SIGNAL = 1% Nachlass

RuV = 0,5% Nachlass

KEIN NACHLASS geben derzeit: ALLIANZ. ALTE OLDENBURGER, BBKK, UKV, Debeka, DKV, LKH, UNIVERSA

Grundlage ist unter anderem der §10 Abs. 1 Nr. 3 EStG. Die Erklärungen können Sie in den Ausführungen des Bundesfinanzministeriums nachlesen:

Hallo Herr Hennig,

sehr gute Ausführung, danke dafür!

Könnten Sie noch etwas zur Beitragsrückerstattung erwähnen, die normalerweise bei monatlicher Zahlweise den anzusetzenden jährlichen PKV Basisbetrag bei der Steuer reduziert. Wie ist dazu ihre unverbindliche, persönliche 😉 Meinung?

Hallo,

BRE ist immer schädlich für die Steuer. Aber wird ja nie im Jahr der Vorauszahlung ausgezahlt.

Also außer die des Vorjahres. Die mindert dann die Aufwwndungen in dem Jahr der Zahlung

Die Hallesche gewährt 3% Skonto.

Signal Iduna: maxi 2,5 Jahre vorauszahlung mit nur 1%Rabatt

Vielen Dank für diesen exzellenten Beitrag.

Für Freiwillig GKV versicherte Angestellte funktioniert dies wohl auch, wie ich hier gelesen haben:

https://krankenkassen.net/gesetzliche-krankenversicherung/vorauszahlung-der-krankenversicherung.html

Das wäre dann ja auch für Angestellte interessant die über der BBG, freiwillig Versichert mit privaten Zusatzversicherungen oder ähnlichens unterwegs sind.

Wie sehen Sie dies?

R+V: max. 94cm 36 Monate, kein Rabatt

Freundliche Grüße