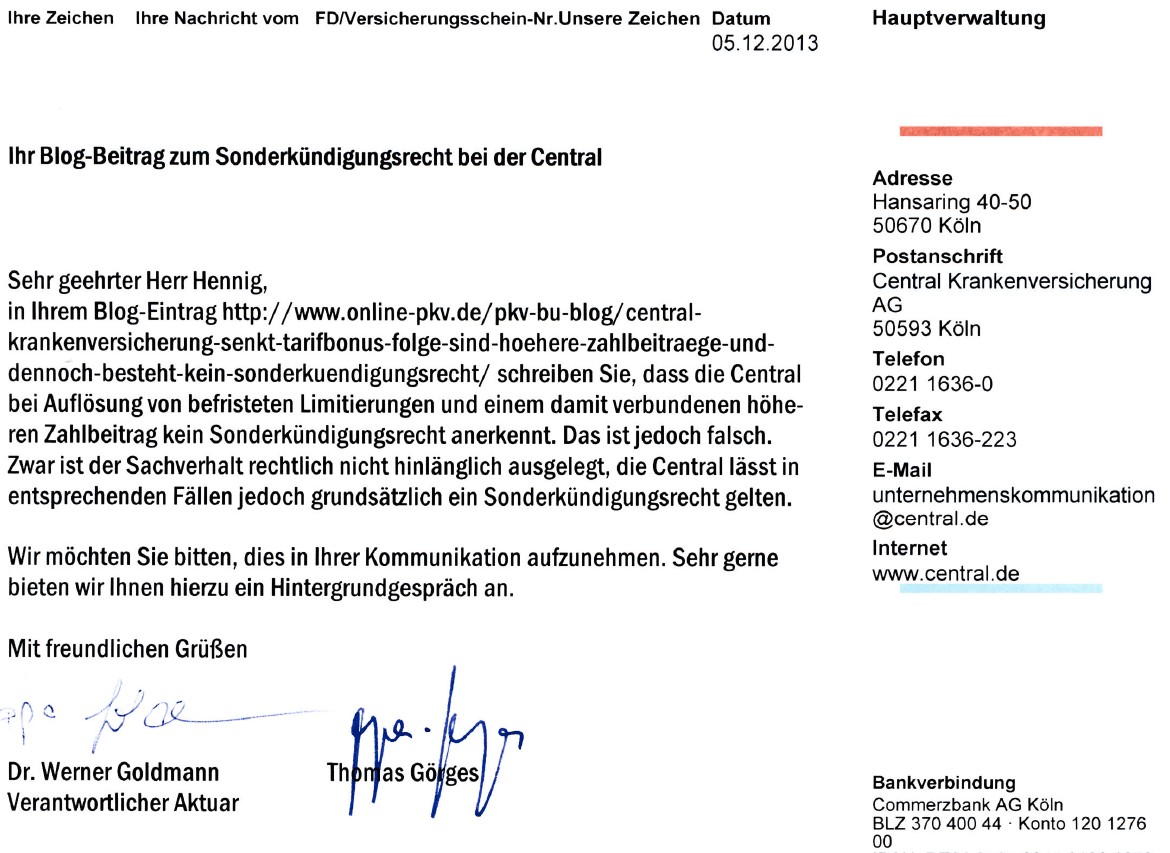

Update II: Telefonate und einige Mail mit dem Pressesprecher der Central, Hr. Voigt. VIELEN DANK für die schnelle Klärung, rechtsverbindliche Zusicherung der Kündigungsmöglichkeit am Ende des Beitrages. Der offene Punkt zur fehlenden Belehrung zu den Kündigungsrechten ist in Klärung.

Update: Anruf von der Barmenia. Hier sieht man das anders. Eine Beitragsveränderung ist ausreichend und es besteht ein Sonderkündigungsrecht, wenn man den Bonus im eigenen Haus senken müsste, was derzeit nicht der Fall ist.

Wer bei einem Privaten Krankenversicherer versichert ist, der hat nicht nur Pflichte, sondern auch Rechte. Eines dieser Rechte ich die Möglichkeit den Versicherer wieder zu verlassen und sein Vertragsverhältnis dann zu kündigen, wenn der Versicherer die Beiträge erhöht. Die Grundlage dafür findet sich im Versicherungsvertragsgesetz (VVG) und genau im Paragraphen 205.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

Wie genau der Ablauf hierzu ist, welche Fristen zu beachten sind und was es sonst bei der Kündigung zu bedenken gibt, das habe ich in meinem Beitrag “Kündigung der privaten Krankenversicherung nun länger möglich” bereits beschrieben.

Ein realer Fall eines Interessenten und Bloglesers soll nun doch keine Kündigungsmöglichkeit schaffen, obwohl dieser Kunde ab Januar nicht mehr 533,74 EUR sondern 554,65 EUR monatlichen Beitrag zahlen soll? Diese Erhöhung von 20,91 EUR (+ 3,91% in Bezug auf den Gesamtbeitrag)

Was genau war passiert?

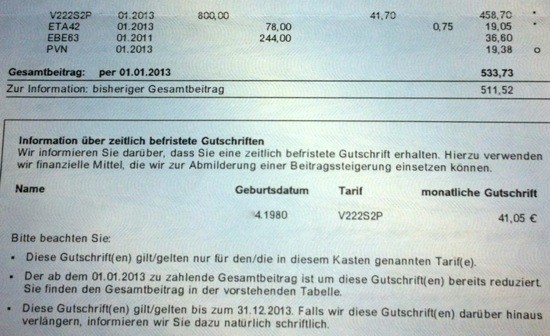

Der Leser ist Kunde der Central Krankenversicherung und in den folgenden Tarifen versichert, welche sich hier im Scan des Versicherungsscheins für 2013 gut erkennen lassen.

Interessant war- schon damals- die Information über “zeitlich befristete Gutschriften”. Hierbei handelt es sich um eine freiwillige Gutschrift, welche der Versicherer gewährte um die Beitragsbelastung zu reduzieren. Der freiwillige “Rabatt” betrug für den Kunden hier 41,05 EUR monatlich und reduzierte somit den Zahlbeitrag auf 533,73 EUR.

Was ändert sich nun?

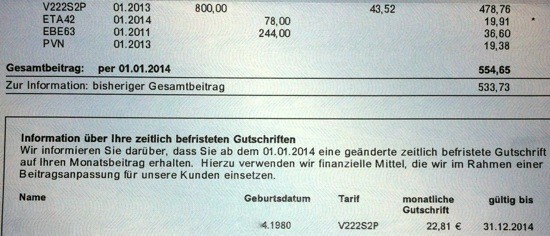

Schauen wir uns nun den Versicherungsschein für 2014 an, dann sehen wir doch einen anderen Tarifbonus. Dieser beträgt dann nur noch 22,81 EUR und damit 18,24 EUR weniger als noch im Jahr zuvor. Anders ausgedrückt hat man die “zeitlich Befristete Gutschrift” mal schnell auf knapp 55% des Ursprungsvertrages zurück geschraubt. Für diesen Kunden bedeutet das dann (durch den veränderten Gesetzlichen Zuschlag) einen Mehrbeitrag von 20,91 EUR, bei anderen Kunden sind die Beträge durchaus auch höher.

Jetzt kann ich ja dann kündigen, oder doch nicht?

Der Versicherungsnehmer bekommt das Schreiben und denkt (berechtigt), dass eine Kündigung wegen gestiegener Beiträge möglich wäre. Dieses ist aber leider nicht so. Da sich der Tarifbeitrag nicht verändert, sondern “nur” der Rabatt auf den Beitrag sinkt, muss zwar ein höherer Beitrag gezahlt werden, dennoch besteht keine Möglichkeit den Vertrag zu beenden.

Die Grundlage?

Der oben zitierte Paragraph des VVG spricht von einer Anpassung des Beitrages, diese findet hier aber nicht statt. Daher sind trotz höherer Abbuchungen dann die Tarifbeiträge gleich und wenn der Versicherer in der Zukunft ganz auf den Nachlass verzichtet? Dann ist es für den Kunden even Pech, denn solange der Beitrag nicht erhöht wird, gibt es auch keine Sonderkündigungsmöglichkeit.

Ergänzung: Ungeachtet dessen, das es hier nicht geht, sollte eine Kündigung in der Privaten Krankenversicherung wohl überlegt und durchdacht sein. Dabei sind zunächst auch Möglichkeiten der Anpassung von Tarifen bei dem eigenen Unternehmen, der so genannte Tarifwechsel nach §204 VVG, in Betracht gezogen werden.

Ergänzung:

Die Central hat schriftlich und rechtsverbindlich erklärt, dass eine Kündigung möglich ist. Sollte Ihre Kündigung abgelehnt werden, verweisen Sie gern darauf. Den offen Fall klären wir dann gerade, auch dort wird sich sicher eine Lösung finden.

Tach Herr Kollege,

wenn der Kunde weg will, eine sinnvoller 204er Alternative wird es beim V222S2P kaum geben, dann sollte er es probieren. Die Kündigung wg. Minderleistung nach §205 IV VVG sollte kein Problem sein, denn entweder ist der Rabatt ein Beitrags- oder Leistungsmerkmal, für beides gibt der Paragraph aber einen Ausweg her.

Hartnäckigkeit zahlt sich bei dem Laden meistens aus, so kenne ich es aus der Praxis. Viel Erfolg!

Grüße

W. Benda

Mein Fall ist sehr änlich – ich habe auch den V222S2P und habe letztes Jahr erstmalig diese zeitl. befr. Gutschrift erhalten. Ich hatte daraufhin meinen DVAG Berater gefragt, ob ich für den Fall, dass nur die Gutschrift im Folgejahr aufgekündigt wird, dann ein Kündigungsrecht besteht. Seine Antwort damals. “grundsätzlich ist die außerordentliche Kündigung bei wirksamer Beitragserhöhung anwendbar.” Könnte ich aufgrund dieser Aussage (per Email) von meinem DVAG Berater nun doch kündigen (wenn ich es wollte)?

Hallo,

“bei wirksamer Beitragserhöhung” ist bewusst formuliert, denn eine solche findet ja nicht statt.

Guten Abend,

so ganz kann ich die Aufregung nicht nachvollziehen.Alleine die Tatsache, dass hier die Central überhaupt Tarifboni verteilt ist auch mal positiv zu erwähnen.Schliesslich ist für die Gesellschaft auch eine schwierige Zeit zu überbrücken.-Bitte nicht immer alles alzu negativ darstellen, denn schliesslich führt der erhöhte zu zahlende Beitrag auch zu einer verbesserten Grundlage für die Beitragsrückerstattung.Und nichts anderes kann doch der Grund für so einen Tarif gewesen sein.Dass so ein Pauschaltarif dem Grunde nach teurer ist müsste doch Jedem klar sein.Daher bitte ich auch zu beachten, dass bei einem eventuellen Wechsel die Rückerstattung verloren geht.Auch bei einem Tarifwechsel innerhalb der Central sollte der Zeitpunkt gut überlegt sein. Sofern jedoch die Rückerstattung keine wesentliche Rolle spielt, kann ich nur empfehlen innerhalb des Tarifes Vario nach passenden Alternativen zu suchen. Hier sind dann auch die Beitragsvolumina enstpannter.

Beste Grüße Snoppy

P.S. Vielleicht ist auch die Sinnigkeit des Beitragsentlastungsbausteins (Ebe63) mal zu überdenken!?;-)

Auch Ihnen danke für den Beitrag. So kann man es sich natürlich auch schön reden.

Guten Morgen,

Dem Artikel muss ich inhaltlich verbessern, denn es besteht definitiv ein Kündigungsrecht.

Rein juristisch ist dieses Vorgehen der Central nicht haltbar.

Hallo Hr. Klefenz,

da bin ich mal sehr gespannt auf ihre (juristische) Begründung, da scheinen Sie einer der wenigen zu sein die das so sehen. Ist das bei Ihrem AG so?

Der GDV soll doch einmal erklären, wie man diese Vorgehensweise mit dem Compliance Artikeln interpretieren kann. “Versicherungsvermittler und -unternehmen (haben) bei ihrer Versicherungsvermittlungstätigkeit gegenüber ihren Kunden ehrlich, redlich und professionell in deren bestmöglichem Interesse handeln”, heißt es beispielsweise im Artikel 15 als “Allgemeiner Grundsatz”.

Tja – die sind halt ganz besonders “schlau” bei der DVAG. Wer bei denen dann “der Dumme” ist, darf jeder selbst überlegen.

@Snoopy:

Den EBE63 hab ich auch (wurde mir vom damaligen DVAG Berater empfohlen) – inwieweit ist er nicht sinnhaft?

Central, Central, Central immer wieder Central. Für mich als Laie ist es immer wieder faszinierend, was sich manche Anbieter so leisten können.

Ich habe mich vor einigen Jahren auch von einem Strukturvertrieb für die Central ködern lassen (2006). Bis zum Jahr 2010 hatte sich dann mein Beitrag bereits mehr als verdoppelt. Dann habe ich zusammen mit einem Makler die Notbremse gezogen und die Central verlassen, im vollen Bewusstsein, Geld und Rechte (Standardtarif) zu verlieren, mir wurde vom Makler nicht dazu geraten. Dennoch sah ich keinen anderen Ausweg, es gab keine Vertrauensbasis mehr zwischen mir und der Central. Die Central hat durch ihr Gebaren mein Vertrauen in das Unternehmen nachhaltig beschädigt. Heute bin ich bei einem anderen Anbieter und sehr zufrieden. Dort sind die Beiträge recht stabil dafür nicht billig und die Kommunikation ist transparenter. Ich würde heute nicht mal meinem größten Feind empfehlen, einen Vertrag mit der Central zu schließen. Diese Vorgehensweise der Central bestätigt mich darin. Bei der Central wird allem Anschein nach, weiter versucht den Kunden zu täuschen. Wie hier in diesem Fall mit diesen befristeten Nachlässen. Früher hat man es mit billigen Einstiegstarifen gemacht, die sich nie und nimmer rechnen konnten.

EBE?

Hallo,

Beitragsentlastungstarife sind doch ausschliesslich vorteilhaft für die Unternehmen – das ist die Lösung für wegbrechende Beiträge; auch per erhöhter Selbstbehalte. Was ist bei Tod des Versicherten, bei Wechsel des Anbieters….Geld immer futsch.

Die meisten habe nicht mal gesehen, dass diese Tarife auch im Alter weitergezahlt werden müssen – von den 300 Euro weniger sind dann schon wieder 80 Euro weg. Und AG-Zuschuss, wie lange denn wohl noch, falls Kunde überhaupt noch unter Höchstzuschuss liegt.

Finger weg! Versichern und Sparen sind 2 Schuhe. Bin selbst VErsicherungsmakler – habe meinen Kunden aktiv zu “no” bei allen Angeboten geraten. Die sollen lieber in andere Modell sparen – fürs Alter.

Grüße aus Bochum

Bei einem generellen abraten bin ich mal gespannt auf die Dokumentation und Begründung.

Generelle Aussagen wie “für alle schlecht” sind genau so bedenklich wie falsche Aussagen, finde ich.

Für den einen oder anderen macht es durchaus Sinn. Hab ich ja hier schon mehrfach erklärt warum.

Bitte die Diskussion zu EBE etc. hier:

https://www.online-pkv.de/pkv-bu-blog/beitragsentlastung-im-alter-ein-baustein-in-der-privaten-krankenversicherung/

oder hier https://www.online-pkv.de/pkv-bu-blog/central-bietet-kunden-sparoption-ebe-63-zur-beitragsentlastung-an-was-tun/ weiter führen,

sonst wird das zu unübersichtlich.

Die Beiträge aus dem Entlastungstarif Sind nicht weg!!!

Die BE Beiträge sind individuell und gehören nicht zur Gemeinschaft. Außerdem kann man sich im Rentenalter auch dazu entschließen die Beiträge zu dem Entlastugatarif nicht mehr zu zahlen(sehr vorteilhaft).

Außerdem war die Verzinsung immer besser als in der normalen LV.

Wenn dann der AG Anteil nicht ausgeschõpft worden ist hat der BE noch mehr Sinn gemacht! Außerdem kann dieser auch steuerlich berücksichtigt werden.

Wenn man sich die aktuellen AR anschaut die per Gesetz angespart werden wird es für die nächsten Generationen definitiv stabiler werden!

Wer eine PKV mit Kopf angeht wird fast nie Überraschungen erleben !

Komischerweise wird sich immer nur über Sachen erkundigt Wie z.B. Flatscreens etc.:(

Hallo Herr Hennig,

habe gerade mal kurz Ihre Ausführungen unter erstem link quer gelesen.

Sieht fachlich richtig aus.

Doch leider – in der Praxis – bei höchster Unsicherheit bezüglich PKV Bestand überhaupt und auch Beitragsentwicklung – ist Flexibilität doch wohl Trumpf.

Anlegen mit Verzinsung, oder auch steuerlich absetzen, kann ich einen Sparbetrag auch außerhalb der PKV.

Anbieterwechsel, Tod, oder halt nicht 90Jahre alt werden, das sind die “Nachteile”. Hier erbt keine Ehefrau.

Wirklich – die Tarife bieten einen geringen Vorteil – beinhalten aber einen dicken Nachteil.

Aber Sie haben Recht – ich habe schon einen MBZ vermittelt – Kunde ist und bleibt Single, ist angestellt, und krank – aber nicht lebensverkürzend krank.

Ansonsten – ne danke – und wenn ich 90% abraten kann – dann lässt sich das gut pauschalisieren und im absoluten Einzelfall rückrudern.

Übrigens ähnliches gilt für SB, die Aktion der VR, hier bei Gesetzesänderung – erhöhte steuerliche Absetzbarkeit Beiträge – die Kunden zu kleineren SB zu drängen – war genauso wild.

Ich habe schon 1998 Tarif mit SB an Angestellte vermittelt und die haben sich alle gerne über BRE gefreut.

Alles in gleiche Richtung – wer behält das Geld in seiner Verfügungsgewalt – der Versicherer oder der Kunde.

ich würde auch gerne wechseln – bin seit 1998 versichert – warte noch auf Urteil, dass ARST mitgenommen werden können.

Viele Grüße aus Bochum

BITTE nochmals, die Diskussion gern unter den anderen Beiträgen. Auch bitte die SB Diskussion nicht, dazu gibt es auch einen Beitrag. https://www.online-pkv.de/pkv-bu-blog/welche-selbstbeteiligung-in-der-pkv-ist-fuer-angestellte-richtig-und-angemessen/ (wenn auch etwas älter, aktuell folgt der in der kommenden Woche nochmals)

Und nein, sehe ich nicht so. Muss ich aber auch nicht, kann ja jeder seine Meinung (die er auch ggü dem Kunden vertreten muss) haben.

Zum letzten Satz: Viel Spaß beim Warten, das geht so für den Altbestand nicht so einfach.

Laut meines Central Vertrages wurde mir in den letzten Jahren 3 Beitragsmonate als Bonus erlassen, mit freundlicher Auflistung wie dass in den nächsten Jahren aussehen wird (dieses Jahr 5 Bonusmonate) Nun wurde ich unterrichtet, dass dieses Bonusprogramm freiwillig war und mir nicht zustand, ja immer nur eine Nettigkeit war. Schriftlich darüber wurde ich nie in Kenntnis gesetzt. Kann ich jetzt kündigen und dann wieder (Studententarif) in die gesetzliche Kasse eintreten? Dies war bisher nicht möglich.

Freundlichst

Johannes

Guten Morgen Hr. Woll,

was meinen Sie mit “Bonus”? Die Beitragsrückerstattung? Diese ist eine erfolgsabhängige Leistung (wenn nicht in den Tarifen mit Pauschalleistung garantiert) und kann vom Versicherer wieder geändert werden. Daher ist eine solche Leistung nicht garantiert. Bsp. auch hier: https://www.online-pkv.de/pkv-bu-blog/beitragsrueckerstattung-die-bbkk-bayrische-beamtenkrankenkasse-streicht-diese-nun/

Als Student haben Sie sich zu Beginn des Studiums für ein System entschieden, welches bindend für das gesamte Studium ist. Grundlage hier ist das SGB V mit den Paragraphen 5 und 8. Zunächst besteht Versicherungspflicht, nach §5, von der Sie sich haben befreien lassen (§8).

Werden Sie nach dem Studium angestellt und versicherungspflichtig, so können/ müssen Sie in die GKV.

Hallo Herr Woll,

nicht das ich wüsste.

Ich denke, Sie werden bei Central bleiben müssen.

Oder halt bis 30.9. kündigen und andere PKV.

Studenten-KV bin ich nicht mehr im Thema – aber ich denke, solange Sie Student sind, werden Sie in PKV bleiben müssen. Erst mit Aufnahme einer pflichtversicherten Beschäftigung können sie in die GKV zurück. Hier würde ich dann tendenziell aus der Studi-PKV eine Zusatzversicherung mit Option auf PKV zu späterem Zeitpunkt machen.

viele Grüße

sinusman

Hallo Hr. Hübsch (sinusman),

ja, siehe mein Kommentar dazu. Die Befreiung wirkt für den Tatbestand “Studium” bindend.

@Hr. Woll

Der Wegfall einer (nicht garantierten) Beitragsrückerstattung ist KEIN Kündigungsgrund.

Hallo Herr Hennig, Hallo liebe Central Mitarbeiter,

ich finde die Ergänzung zu dem Blogbeitrag mit dem Screenshot des Schreibens von der Central sehr interessant – und was soll ich sagen, auch sehr zuvorkommend (sieht so aus, also ob die Central die Diskussion hier verfolgt und proaktiv ein Klarstellung versendet hat, die auch noch positiv ausfällt).

Von daher frohes Fest für alle mitlesenden Central Mitarbeiter – bitte strengen Sie sich alle weiterhin an, dass die Beitragserhöhungen zukünftig wieder möglichst moderat ausfallen, so dass die schlechte Presse über die Central wieder aufhört und auch die Versicherten wieder ein “gutes Gefühl” haben. Vielleicht gibts ja auch mal zur Abwechslung mal ne Beitragsreduzierung wie bei anderen Anbietern?

Hallo Hr. S.,

nein, nicht proaktiv, zumindest nicht was das Schreiben betrifft, dazu gab es Schriftwechsel im Hintergrund. Aber ja, sehe ich auch so, und die schnelle Reaktion ist lobenswert, liegt aber am Marketing und Hr. V. aus der Presseabteilung.

Hallo Herr Henning,

erst einmal ein dickes Lob an diesen gesamten Blog. Ich wäre fast zur Hanse gegangen. Dank Ihnen werde ich mich jetzt wohl doch weiter umsehen 😉

Ich würde hier gern mal meine aktuelle Situation schildern und um Ihre Meinung bzw. Diskussion bitten.

-V222S2P seit 2010 (Beitrag & SB seit dem ca. verdoppelt)

– am 30.09.2013 daher gekündigt.

– Kündigung kam zu spät also nicht anerkannt (Zugestellt am 02.10.2013 daher mein Fehler)

– Im Schreiben der Central stand Kündigung nur Teilweise wirksam (für mich total unklar blieb aber unbeachtet)

– 4 Wochen später erhielt ich ein Schreiben mit den neuen Beiträgen (ähnlich dem Ihren oben aufgeführten, also mit der Reduzierung der Gutschrift)

– In Summe war aber mein Beitrag plötzlich niedriger als im Vorjahr. Daraufhin habe ich nachgerechnet und bin darauf gestoßen, dass die Kündigung des KTG Tarifs anscheinend angenommen wurde, aber nicht die der Vollversicherung.

– Nach einem Telefonat mit der Central teilte man mir mit das dies aus Kulanz geschehen sei.

– wieder zwei Wochen Später erhielt ich einen Brief in dem stand, dass der Central ein Fehler unterlaufen sein und Sie meine Kündigung nun doch komplett akzeptieren.

– Nun bin ich im Moment auf der Suche nach einer neuen PKV mit einem ähnlichen Leistungsspektrum.

-Dies stellt sich allerdings als schwierig raus, da es bei mir auf Grund von Vorerkrankungen zu einem Risikozuschlag (wäre akzeptabel) oder gar zu einer Ablehnung führen kann.

– Es gab bis lang nur eine „inoffizielle“ Vorabanfrage mit einem anonymisierten Arztbrief bei der Hanse Merkur. Diese hatte abgelehnt, da noch Behandlungen ausstanden. Dies geschah im November. Nun hatte ich gestern meine letzte Behandlung, und der neue Arztbrief bescheinigt: alles ok, keine Behandlung mehr nötig.

– Jetzt werde ich mit meinem Maklerversuchen bei einer anderen Gesellschaft, als der Hanse Merkur (war mein Wunsch nachdem ich ihren Beitrag gelesen hatte) unterzukommen. Meine persönliche Meinung geht, nachdem ich mich jetzt schon ewig damit beschäftigt habe Richtung Debeka oder hallesche)

– Allerding kann es sein, dass der Antrag abgelehnt wird. Dann würde ja das Versicherungspflichtgesetz greifen und ich müsste oder dürfte die der Central bleiben.

Jetzt meine Frage nach der Langen Vorrede: Muss mich die Central dann wieder in das KTG mit Aufnehmen oder müsste ich mich dann woanders KTG versichern. Und vor allem ist eine Kündigung nur des KTG überhaupt rechtens? (Wörtlich hatte ich in meinem Kündigungsschreiben „nur“ die Krankenvollversicherung gekündigt.)

Lg christopf