Die Alte Leipziger Lebensversicherung zählt seit Jahren zu den Versicherern mit einem hochwertigen Bedingungswerk, klaren Regelungen und einem guten Preis- Leistungsverhältnis. Aber auch Gutes kann man noch verbessern und so vollzieht die Alte Leipziger Lebensversicherung zum 01. 01. 2015 eine Reihe von Bedingungsverbesserungen in der Berufsunfähigkeitsversicherung und führt neue Leistungen ein.

Damit Sie einen Überblick bekommen, schauen wir uns diese einzelnen Bausteine der Verbesserung einmal genauer an.

Verbesserungen bei Berufswechsel

In den bisherigen Bedingungen fand sich eine Regelung zum Wechsel des Berufs. Ein solcher Wechsel ist generell in der BU nicht anzeigepflichtig und auch der Wechsel in einen gefahrenträchtigen Beruf ist weiterhin mitversichert. Dennoch gab es Möglichkeiten auch den alten Beruf zu prüfen. Die Aussage war:

(4) Hat der Versicherte innerhalb der letzten zwölf Monate vor Eintritt der Berufsunfähigkeit den Beruf gewechselt, kann auch der davor ausgeübte Beruf bei der Prüfung der Berufsunfähigkeit herangezogen werden, wenn die für den Eintritt der Berufsunfähigkeit ursächlichen Gesundheitsstörungen bereits bei der Aufgabe des früheren Berufs dem Versicherten bekannt waren. Dadurch wird gewährleistet, dass eine Berufsunfähigkeit nicht absichtlich durch einen Berufswechsel herbeigeführt werden kann. Der frühere Beruf wird nicht berücksichtigt, wenn der Berufswechsel auf ärztliches Anraten oder wegen unfreiwilligem Wegfall der früheren Tätigkeit erfolgte. Leidensbedingte Berufswechsel sind von dieser Regelung nicht betroffen.

Diese Klausel hatte schon damals viele Verbesserungen und so waren leidensbedingte oder unfreiwillige Berufswechsel auch bisher kein Hinderungsgrund für die Leistung. In den neuen Versicherungsbedingungen ab 01.01.2015 ist diese Formulierung nun komplett entfallen, eine Prüfung erfolgt somit auch dann nicht mehr, wenn der Wechsel des Berufes binnen 12 Monaten vor Eintritt des Leistungsfalls erfolgte.

Verbesserung der Infektionsklausel

Für Mediziner besonders wichtig, die Infektionsklausel. Bereits vor einiger Zeit wurde diese einmal angepasst (Blogbeitrag Infektionsklausel, KLICK!) und lautete dann:

Bei Human- und Zahnmedizinern sowie bei Studenten der Human- und Zahnmedizin liegt vollständige Berufsunfähigkeit auch dann vor, wenn eine Rechtsvorschrift oder eine behördliche Anordnung dem Versicherten verbietet, wegen einer Infektionsgefahr Patienten zu behandeln (vollständiges Tätigkeitsverbot), und sich dieses vollständige Tätigkeitsverbot auf einen Zeitraum von mindestens sechs Monaten erstreckt. Zum Nachweis des Vorliegens eines vollständigen Tätigkeitsverbots ist uns die Verfügung im Original oder amtlich beglaubigt vorzulegen. Liegt ein solches Verbot nicht vor, wird die Ansteckungsgefahr nach objektiven Kriterien und dem aktuellen Stand der medizinischen Wissenschaft beurteilt. Im Zweifel würde dazu ein Gutachten eines renommierten Hygienikers eingeholt.

Mit Wirkung zum 01.01.2015 gilt diese Klausel für weitere Personen.

(2) Bei bestimmten Berufen liegt Berufsunfähigkeit auch vor, wenn eine Rechtsvorschrift/behördliche Anordnung dem Versicherten vollständig verbietet, wegen einer Infektionsgefahr Patienten zu behandeln. Dieses Tätigkeitsverbot muss mindestens für einen Zeitraum von sechs Monaten gelten. Diese Regelung gilt für Versicherte, die einen der folgenden Berufe ausüben:

– Human- oder Zahnmediziner

– Student der Human- oder Zahnmedizin

– medizinisch behandelnder bzw. pflegerischer Beruf mit Patientenkontakt.

Dazu zählen beispielsweise Krankenschwestern/-pfleger, Altenpfleger/-innen, Hebammen/Entbindungspfleger und Arzthelfer/-innen.

Der Versicherte muss uns durch Vorlage der Verfügung im Original oder amtlich beglaubigt das Tätigkeitsverbot nachweisen. Liegt bei den in den ersten beiden Spiegelstrichen genannten Berufen eine solche Verfügung nicht vor, gilt ersatzweise: Die Ansteckungsgefahr kann nach objektiven Kriterien und dem aktuellen Stand der medizinischen Wissenschaft beurteilt werden. Im Zweifel holen wir dazu ein Gutachten eines renommierten Hygienikers ein.

Damit sind auch die Berufe eingeschlossen, welche keine Ärzte oder Studenten sind und dennoch Patientenkontakt haben, dort nicht mehr arbeiten dürfen und daher aufgrund der Infektion eingeschränkt sind.

Umorganisation bei Selbstständigen

Während die Umorganisation, also die Umgestaltung des eigenen Arbeitsplatzes zur Vermeidung einer Berufsunfähigkeit, bei Angestellten schon lange kein Thema zur Leistungsbeschränkung mehr war, galt bei Selbstständigen bisher folgende Regelung:

Berufsunfähigkeit liegt ferner nicht vor, wenn der Versicherte in zumutbarer Weise als Selbständiger nach betrieblich sinnvoller Umorganisation ohne erheblichen Kapitaleinsatz innerhalb seines Betriebs noch eine Tätigkeit ausüben könnte, die seiner Stellung als Betriebsinhaber angemessen ist. In den beiden zuvor genannten Fällen ist es darüber hinaus nicht zumutbar, dass die Tätigkeit zu Lasten der Gesundheit geht oder dass das jährliche Bruttoeinkommen (bei Selbständigen der Gewinn vor Steuern) 20 % oder mehr unter dem Bruttoeinkommen im zuletzt ausgeübten Beruf vor Eintritt der gesundheitlichen Beeinträchtigung liegt. Sollte der Bundesgerichtshof einen geringeren Prozentsatz als nicht zumutbare Einkommensminderung festlegen, ist dieser auch für uns maßgeblich. Im begründeten Einzelfall kann aber auch bereits heute eine unter 20 % liegende Einkommensminderung unzumutbar in diesem Sinn sein.

Wer also “ohne erheblichen Kapitaleinsatz” die eigene Firma umbauen konnte und dabei nicht mehr als 20% des Bruttoeinkommens verlor, dem Stand eine entsprechende Leistung nicht zu- er konnte ja weiter arbeiten. Neu in der Fassung ab 2015 heisst es dagegen nun:

Berufsunfähigkeit liegt ferner nicht vor, wenn der Versicherte in zumutbarer Weise als Selbständiger nach betrieblich sinnvoller Umorganisation ohne erheblichen Kapitaleinsatz innerhalb seines Betriebs noch eine Tätigkeit ausüben könnte, die seiner Stellung als Betriebsinhaber angemessen

ist (Umorganisation). Auf die abstrakte Prüfung einer Umorganisationsmöglichkeit verzichten wir bei Selbständigen, die– eine akademische Ausbildung erfolgreich abgeschlossen haben und

– im Rahmen ihrer Berufsausübung mindestens zu 90 % der täglichen Arbeitszeit kaufmännische oder organisatorische Tätigkeiten ausüben.Bei der konkreten Verweisung und bei der Umorganisation ist es nicht zumutbar, dass die Tätigkeit zu Lasten der Gesundheit geht oder dass das jährliche Bruttoeinkommen (bei Selbständigen der Gewinn vor Steuern) 20 % oder mehr unter dem Bruttoeinkommen im zuletzt ausgeübten Beruf vor Eintritt der gesundheitlichen Beeinträchtigung liegt. Sollte der Bundesgerichtshof einen geringeren Prozentsatz als nicht zumutbare Einkommensminderung festlegen, ist dieser auch für uns maßgeblich. Im begründeten Einzelfall kann aber auch bereits heute eine unter 20 % liegende Einkommensminderung unzumutbar in diesem Sinn sein.

Für Betriebsinhaber, Geschäftsführer (wenn diese denn selbstständig sind) ändert sich somit die Regelung bei der Umorganisation. Dieser Zustand kann (so zumindest meine Auffassung) auch über die Zeit hinweg eintreten. Wer also zu Beginn der Firmengründung noch selbst mitarbeitet, später dann aber nur noch organisatorische und kaufmännische Tätigkeiten ausübt, der fällt auch unter diese Regelung. (Hierzu läuft bereits eine Anfrage an die Gesellschaft, mit Bitte um Klarstellung)

Stundung und Rückzahlung über 48 Monate

Aus den bisher geltenden 24 Monaten zur Rückzahlung, werden nun 48. Der Versicherungsnehmer hat das vertraglich garantierte Recht, die Beiträge seiner BU Versicherung für maximal 24 Monate zu stunden. Nach Ablauf dieser Zeit kann die Rückzahlung nun in bis zu 48 Monatsraten erfolgen.

(5) Sie haben die Möglichkeit, eine Stundung oder Teilstundung der Beiträge gegen Zahlung von Stundungszinsen für maximal 24 Monate zu verlangen. Hierfür ist eine schriftliche Vereinbarung mit uns erforderlich. Voraussetzung für eine Stundung oder Teilstundung ist, dass die Beiträge für die ersten zwölf Versicherungsmonate vollständig gezahlt wurden. Die Stundung ist zinslos, wenn Sie uns anhand eines Bescheids oder Leistungsnachweises eines gesetzlichen Sozialversicherungsträgers oder Versorgungswerks nachweisen, dass Sie

– arbeitslos sind,

– sich in der gesetzlichen Elternzeit befinden,

– erwerbsgemindert oder pflegebedürftig sind.

Wenn die genannten Anlässe enden, müssen Sie uns dies anzeigen. Eine weitere Stundung ist wieder zinspflichtig. Die Nachzahlung der gestundeten Beiträge und ggf. nicht gezahlter Stundungszinsen erfolgt in einem Betrag am Ende des vereinbarten Stundungszeitraums. Sie haben aber auch die Möglichkeit, innerhalb eines Zeitraums von 48 Monaten die gestundeten Beiträge zuzüglich Zinsen in gleichen jährlichen, halbjährlichen, vierteljährlichen oder monatlichen Raten zu entrichten. Die Rückzahlungsrate muss mindestens 25 EUR betragen.

Damit wird etwas mehr Flexibilität geschaffen und der Versicherungsschutz bleibt auch bei Arbeitslosigkeit erhalten. Wer also beispielsweise einen monatlichen Beitrag von 100 EUR zahlt, diesen 24 Monate aufgrund von Arbeitslosigkeit stunden lässt, der zahlt in max. 4 Jahren nach der Stundung den normalen Beitrag von 100 EUR und Rückzahlungsraten von zusätzlich mind. 50 EUR, erhält sich aber während der kompletten Zeit seinen vollen Versicherungsschutz.

Verbesserte Ausbaugarantie (KLICK!) für Jugendliche

Bisher konnten Versicherungsnehmer den Schutz binnen der ersten fünf Jahre nach Vertragsschluss im Rahmen der so genannten Ausbaugarantie verbessern. Diese funktionierte wie folgt:

Innerhalb von fünf Jahren nach Vertragsbeginn kann die versicherte Berufsunfähigkeitsrente ohne erneute Risikoprüfung durch den Abschluss einer selbständigen Berufsunfähigkeitsversicherung oder einer Rentenversicherung mit Berufsunfähigkeitszusatzversicherung erweitert werden. Haben Sie eine Rentenversicherung mit Berufsunfähigkeitszusatzversicherung gewählt, ist eine erneute Risikoprüfung nur erforderlich, sofern der jährliche Hauptversicherungsbeitrag für die innerhalb der letzten fünf Jahre im Rahmen der Nachversicherungs- und Ausbaugarantie abgeschlossenen Verträge die Summe von 12.000 EUR übersteigt. Die Ausbaugarantie für den Berufsunfähigkeitsschutz besteht nur, wenn

– das Alter des Versicherten zum Zeitpunkt der Ausübung der Ausbaugarantie nicht höher als 35 Jahre ist,

– eine ggf. eingeschlossene neue Jahresrente mindestens 600 EUR bzw. bei Abschluss einer selbständigen Berufsunfähigkeitsversicherung mindestens 1.800 EUR beträgt,

– die gesamte Jahresrente aus allen bei uns bestehenden Versicherungen (einschl. der neu abgeschlossenen Berufsunfähigkeitsrente) nicht mehr als 30.000 EUR beträgt,

– eine angemessene Relation zum Einkommen nicht überschritten wird (d.h. die gesamte Jahresrente einschließlich der neu abgeschlossenen Berufsunfähigkeitsrente und einschließlich anderweitig bestehender Berufsunfähigkeitsanwartschaften darf 70 % des letzten jährlichen Bruttoeinkommens des Versicherten bzw. bei Selbständigen 70 % des durchschnittlichen Gewinns vor Steuern der letzten drei Jahre nicht übersteigen) und keine Berufsunfähigkeit des Versicherten vorliegt.

Wer also den Schutz verbessern möchte, der hatte dazu fünf Jahre Zeit. Dieses wurde nun für bestimmte Personengruppen verbessert. Dazu enthalten die Bedingungen nun folgenden, zusätzlichen Teil:

Ist das Alter des Versicherten bei Vertragsbeginn unter 15 Jahren, besteht die Ausbaugarantie bis zum Alter 20.

Die Alte Leipziger ist eine der wenigen Gesellschaften, welche den Abschluss einer Berufs-/ Schulunfähigkeitspolice bereits mit dem 10. Lebensjahr zulässt. Daher ist diese besonders für Schüler zur Sicherung des Gesundheitszustandes interessant. Diese müssen nun aber nicht mehr in 5 Jahren den Vertrag “ausbauen”, sondern haben hierzu ab sofort bis zum 20. Lebensjahr Zeit. Eine klare Verbesserung und gut für Schüler und Studenten.

Nachversicherungsgarantie (KLICK!) auch bei akademischer Weiterbildung

Die Nachversicherungsgarantie ist eine Möglichkeit, den Schutz bei bestimmten Ereignissen zu verbessern. Diese greift jedoch nur unter bestimmten Voraussetzungen und nur bis zu einer Jahresrente von max. 30.000 EUR, daher gilt diese nur für die Versicherten, welche mit kleineren Renten als 2.500 EUR monatlich beginnen. ABER:

Gerade bei Studenten, Ärzten und auch sonstigen Akademikern welche eine Weiterbildung planen und noch weniger als 2.500 EUR Monatsrente versichert haben, kommt nun ein neuer Grund hinzu. Bei dem folgenden Ereignis kann die BU nun nach den Vorgaben der Nachversicherung ohne Risikoprüfung erhöht werden.

Abschluss einer akademischen Weiterqualifizierung (beispielsweise Facharztausbildung, Bachelor, Master, Staatsexamen); dies gilt für Akademiker, die eine ihrer Ausbildung entsprechende berufliche Tätigkeit ausüben

Das Ziel ist klar. Auch den Berufsgruppen, welche heute aus finanziellen Gründen vielleicht noch nicht die gewünschte Rente abschließen können, einen langfristigen Schutz zu ermöglichen.

Kein Verzicht mehr auf §163 VVG, Beitragsanpassung

Der § 163 des Versicherungsvertragsgesetzes regelt die Möglichkeit, bei ungeplanten Ereignissen dem Versicherer durch eine Anpassung die Möglichkeit zu geben, seine Beiträge anzupassen. Dazu heisst es im Gesetz:

(1) Der Versicherer ist zu einer Neufestsetzung der vereinbarten Prämie berechtigt, wenn

1. sich der Leistungsbedarf nicht nur vorübergehend und nicht voraussehbar gegenüber den Rechnungsgrundlagen der vereinbarten Prämie geändert hat,

2. die nach den berichtigten Rechnungsgrundlagen neu festgesetzte Prämie angemessen und erforderlich ist, um die dauernde Erfüllbarkeit der Versicherungsleistung zu gewährleisten, und

3. ein unabhängiger Treuhänder die Rechnungsgrundlagen und die Voraussetzungen der Nummern 1 und 2 überprüft und bestätigt hat.

Eine Neufestsetzung der Prämie ist insoweit ausgeschlossen, als die Versicherungsleistungen zum Zeitpunkt der Erst- oder Neukalkulation unzureichend kalkuliert waren und ein ordentlicher und gewissenhafter Aktuar dies insbesondere anhand der zu diesem Zeitpunkt verfügbaren statistischen Kalkulationsgrundlagen hätte erkennen müssen.(2) Der Versicherungsnehmer kann verlangen, dass an Stelle einer Erhöhung der Prämie nach Absatz 1 die Versicherungsleistung entsprechend herabgesetzt wird. Bei einer prämienfreien Versicherung ist der Versicherer unter den Voraussetzungen des Absatzes 1 zur Herabsetzung der Versicherungsleistung berechtigt.

(3) Die Neufestsetzung der Prämie und die Herabsetzung der Versicherungsleistung werden zu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Neufestsetzung oder der Herabsetzung und der hierfür maßgeblichen Gründe an den Versicherungsnehmer folgt.

(4) Die Mitwirkung des Treuhänders nach Absatz 1 Satz 1 Nr. 3 entfällt, wenn die Neufestsetzung oder die Herabsetzung der Versicherungsleistung der Genehmigung der Aufsichtsbehörde bedarf.

Die Alte Leipziger hat bisher auf die Anwendung dieses Paragraphen verzichtet. Hierüber gibt es im Markt unterschiedliche Auffassungen. Während einige hier die Notwenigkeit sehen, dem Versicherer eine stabile Leistungsfähigkeit zu ermöglichen, sehen andere hier eine Hintertür zur Prämienanpassung. Schon heute ist es nur noch bei wenigen Unternehmen so, dass diese auf die Anwendung verzichten, die Alte Leipziger tut dieses weiterhin in der BUZ (der Zusatzversicherung zu einer Renten- oder Lebensversicherung), nicht aber in der selbstständigen BU.

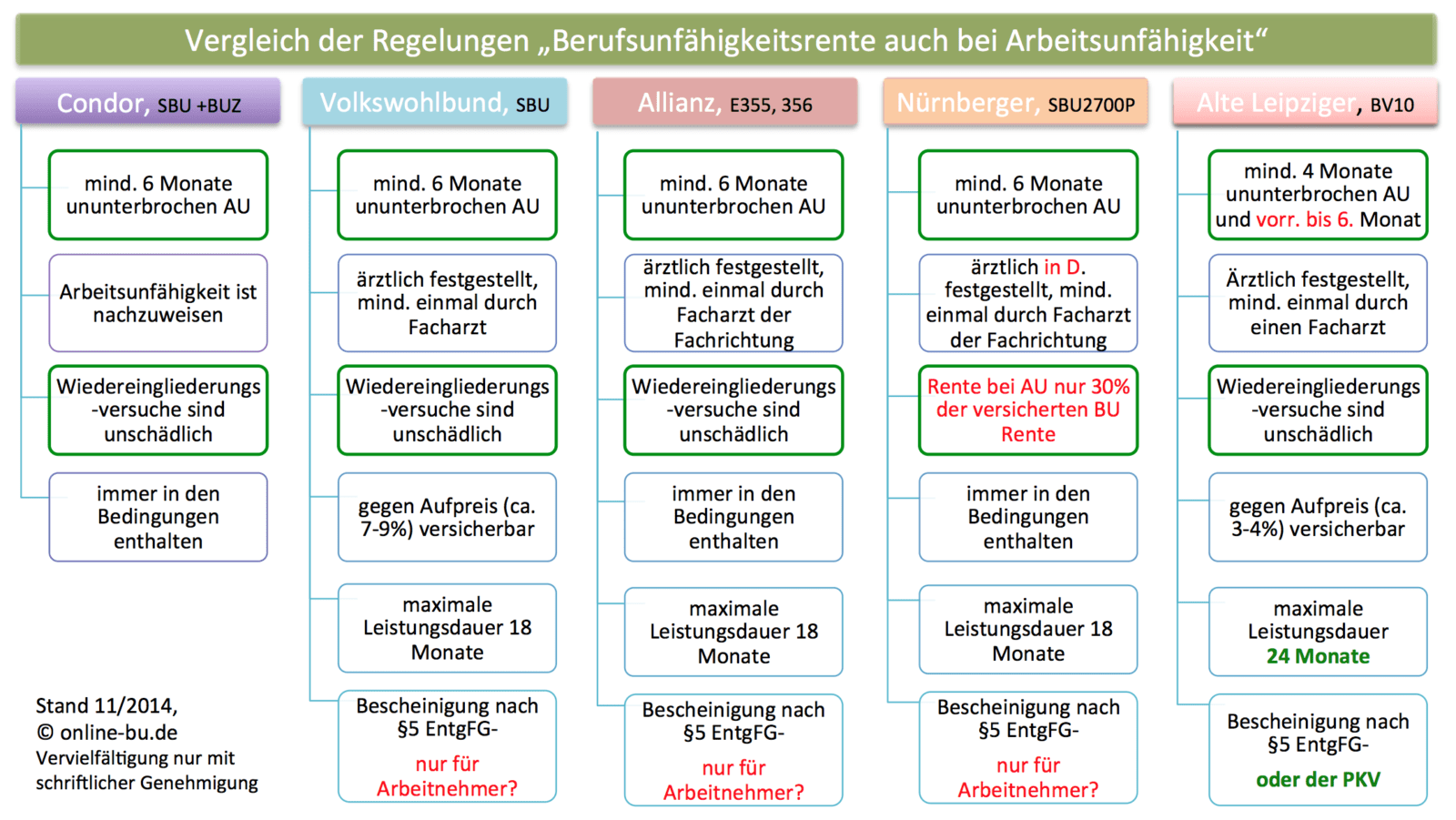

NEU!! Leitungen auch bei Arbeitsunfähigkeit

Die Condor hat es schon immer, der Volkswohl-Bund in 2014 eingeführt, nun folgt auch die Alte Leipziger mit einer- für meine Auffassung wichtigen- Leistungsverbesserung. Neben der Leistung bei Berufsunfähigkeit und der dort oftmals recht langwierigen Prüfung der Voraussetzungen, führt der Versicherer OPTIONAL (gegen eine Mehrprämie) eine Leistung bei Arbeitsunfähigkeit ein.

Anders als die Condor, aber vergleichbar mit dem Volkswohl-Bund, kann der Versicherte nun bei Abschluss wählen, ob er diese Leistungserweiterung haben möchte oder darauf verzichtet. Ein Einschluss führt zu einer Erhöhung der Bruttoprämie von etwa 3-4%.

Wie genau funktioniert die Leistung bei AU?

Dazu findet sich in den neuen Bedingungen eine Regelung. Diese lautet:

(1) Leistungen wegen Arbeitsunfähigkeit sind neben den versicherten Leistungen wegen Berufsunfähigkeit (siehe § 1) eine weitere Möglichkeit, aus diesem Vertrag Leistungen wegen einer gesundheitlichen Einschränkung zu erhalten. Leistungen wegen Arbeitsunfähigkeit und Berufsunfähigkeit können nicht gleichzeitig bezogen werden.

(2) Wird der Versicherte während der Dauer dieses Vertrags arbeitsunfähig im Sinne von Absatz 3, erbringen wir folgende Leistungen für die in den Absätzen 4 bis 6 genannte Dauer:

a) volle Befreiung von der Beitragszahlungspflicht (Beitragsbefreiung)

b) Zahlung einer Rente in Höhe der vereinbarten Berufsunfähigkeitsrente

c) Garantierte Rentensteigerung im Leistungsfall

Haben Sie eine garantierte Rentenersteigung im Leistungsfall (siehe § 1 Absatz 1 Buchstabe c) vereinbart, gilt dies entsprechend für die wegen Arbeitsunfähigkeit fällig werdende Rente. Haben Sie die Zahlung einer einmaligen Leistung (siehe § 1 Absatz 1 Buchstabe d) mitversichert, zahlen wir diese nur bei erstmaligen Eintritt einer Berufsunfähigkeit, nicht bei Arbeitsunfähigkeit.

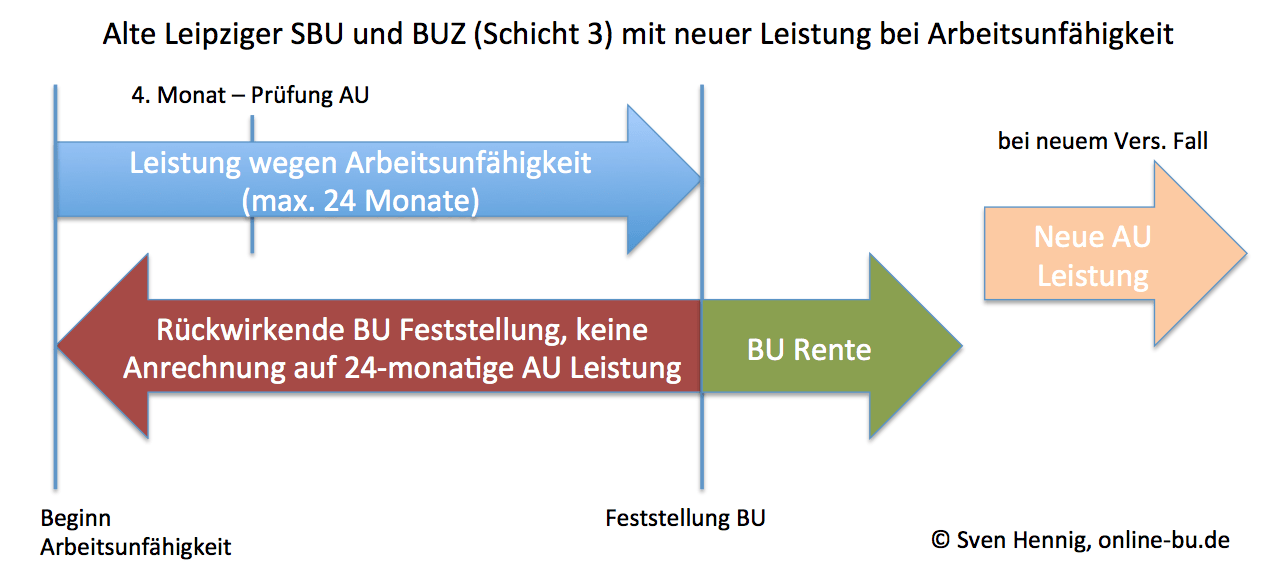

Für die Inanspruchnahme dieser Leistung ist zunächst zu prüfen, was genau mit Arbeitsunfähigkeit gemeint ist. Hier geht die Alte Leipziger über die Condor hinaus. Es reicht nämlich hier aus, mindestens 4 Monate AU zu sein und vorr. auch bis zum 6. Monat keine Verbesserung zu erfahren. Es muss jedoch- anders als bei der Condor- von einem Facharzt bestätigt sein.

(3) Arbeitsunfähigkeit im Sinne dieser Bedingungen liegt vor, wenn

– zum Zeitpunkt der Antragstellung die ärztlich bescheinigte Arbeitsunfähigkeit bereits mindestens vier Monate ununterbrochen bestanden

hat und

– anschließend ein Facharzt bescheinigt, dass der Versicherte voraussichtlich ununterbrochen bis zum Ende eines insgesamt sechsmonatigen Zeitraums arbeitsunfähig sein wird.

Hat die Arbeitsunfähigkeit bereits sechs Monate ununterbrochen bestanden, genügt es, wenn eine der Krankmeldungen durch einen Facharzt bescheinigt worden ist.

Die ärztlichen Bescheinigungen für die Arbeitsunfähigkeit müssen der Form entsprechen, wie sie in

– § 5 Entgeltfortzahlungsgesetz („AU-Bescheinigung“) oder

– den Vorschriften für die Geltendmachung von Krankentagegeld bei den privaten Krankenversicherungen vorgesehen sind.

Arbeitsversuche im Rahmen einer stufenweisen Wiedereingliederung gemäß § 74 SGB V stellen keine Unterbrechung der Arbeitsunfähigkeit dar.

Anders als bei einigen anderen Unternehmen, können Leistungen wegen der Arbeitsunfähigkeit bis zu 24 Monaten bekommen werden, solange die AU nachgewiesen wird.

(4) Leistungen wegen Arbeitsunfähigkeit erbringen wir, solange

– der Versicherte ununterbrochen arbeitsunfähig im Sinne dieser Bedingungen ist,

– die vereinbarte Leistungsdauer dieser Versicherung nicht abgelaufen ist,

– wir keine Leistungen wegen Berufsunfähigkeit erbringen und

– der Versicherte lebt.

(5) Leistungen wegen Arbeitsunfähigkeit erbringen wir für maximal 24 Monate. Zeiträume, für die bereits Leistungen wegen Arbeitsunfähigkeit erbracht wurden, werden auf diesen maximalen 24-monatigen Leistungszeitraum angerechnet.

Stellt sich aber später heraus das rückwirkend eine Leistungspflicht wegen Berufsunfähigkeit besteht oder bestand, so werden diese Zeiten nicht auf die 24 Monate angerechnet.

Wenn Berufsunfähigkeit vorliegt, werden die Leistungen wegen Berufsunfähigkeit mit den in diesem Zeitraum bereits vorher erbrachten Leistungen wegen Arbeitsunfähigkeit verrechnet. Bitte beachten Sie: Auf den maximalen 24-monatigen Leistungszeitraum wegen Arbeitsunfähigkeit werden dann diese Zeiträume, für die ursprünglich Leistungen wegen Arbeitsunfähigkeit erbracht wurden, nicht angerechnet. Bei einer erneuten Arbeitsunfähigkeit können deshalb für diese Zeiträume erneut Leistungen wegen Arbeitsunfähigkeit in Anspruch genommen werden.

Gilt das auch für meinen bestehenden Vertrag?

Nein, die Bedingungen gelten nur für das Neugeschäft. Wer bereits einen Schutz bei der Alten Leipziger hat, der kann diesen im Rahmen eines neuen Antrages und damit vorhandener Gesundheitsprüfung, umwandeln. Ebenso wäre zu prüfen, ob bestehende Ausbaugarantien (binnen 5 Jahre nach Vertragsschluss) greifen und genutzt werden können.

Andere Unternehmen mit Arbeitsunfähigkeitsleistungen in der BU

Neue Bedingungen zum Download

Die neuen Bedingungen (gültig für Versicherungsbeginn ab 01.01.2015 können Sie unter dem Punkt Versicherungsbedingungen im Downloadbereich gern laden. Hier auch der Direkte Link:

Leider nur für das Neugeschäft… Die AU-Leistung wäre für mich durchaus interessant, aber mit einem komplett neuen Antrag wird das schwierig.