Zunächst wird sich die Frage stellen, wie man überhaupt in eine solche Situation kommen kann, denn eigentlich kann man ja nur gesetzlich oder privat kranken(voll)versichert sein und nicht beides gleichzeitig. Doch manchmal ergeben sich Situationen, die etwas anders sind, aus welchen Gründen auch immer. So auch in einem meiner aktuellen Fälle, den ich hier als Grundlage nehmen möchte.

Folgende Ausgangssituation ergab sich:

Herr S., Angestellter bei einem Softwareunternehmen, bekam zum 01. 01. 2012 ein Angebot für einen neuen Job. Bisher war dieser schon privat versichert in einer PKV und wollte das auch gern bleiben. So verhandelte er mit seinem neuen Arbeitgeber das Gehalt so, dass er damit die Jahresarbeitentgeldgrenze (JAEG) überschreiten wird, um so nicht versicherungspflichtig zu werden. (Link: Was gehört denn überhaupt alles zur JAEG?)

Man wurde sich einig, es gab Boni, Sonderzahlungen, einen Firmenwagen und dergleichen und so waren beide glücklich. Hr. S. weil er in seiner PKV bleiben konnte und der neue Arbeitgeber auch, denn dieser zahlte sogar etwas weniger an Arbeitgeberzuschuss als er für die GKV zahlen müsste. Da der Beitrag in der PKV bei 500 EUR zzgl. 18 EUR Pflegepflichtversicherung lag, betrug der AG Zuschuss hier 259 EUR.

Doch was passierte nun?

Der Arbeitgeber bekam Anfang 2013 Post und ihm wurde eine SV-Prüfung angekündigt. Grundlage für eine solche Prüfung, die mindestens alle 4 Jahre bei den Arbeitgebern erfolgt, ist der §28p des Sozialgesetzbuches IV. In diesem heißt es:

§ 28p Prüfung bei den Arbeitgebern

(1) Die Träger der Rentenversicherung prüfen bei den Arbeitgebern, ob diese ihre Meldepflichten und ihre sonstigen Pflichten nach diesem Gesetzbuch, die im Zusammenhang mit dem Gesamtsozialversicherungsbeitrag stehen, ordnungsgemäß erfüllen; sie prüfen insbesondere die Richtigkeit der Beitragszahlungen und der Meldungen (§ 28a) mindestens alle vier Jahre. Die Prüfung soll in kürzeren Zeitabständen erfolgen, wenn der Arbeitgeber dies verlangt. Die Einzugsstelle unterrichtet den für den Arbeitgeber zuständigen Träger der Rentenversicherung, wenn sie eine alsbaldige Prüfung bei dem Arbeitgeber für erforderlich hält. Die Prüfung umfasst auch die Entgeltunterlagen der Beschäftigten, für die Beiträge nicht gezahlt wurden. Die Träger der Rentenversicherung erlassen im Rahmen der Prüfung Verwaltungsakte zur Versicherungspflicht und Beitragshöhe in der Kranken-, Pflege- und Rentenversicherung sowie nach dem Recht der Arbeitsförderung einschließlich der Widerspruchsbescheide gegenüber den Arbeitgebern; insoweit gelten § 28h Absatz 2 sowie § 93 in Verbindung mit § 89 Absatz 5 des Zehnten Buches nicht. Die landwirtschaftliche Krankenkasse nimmt abweichend von Satz 1 die Prüfung für die bei ihr versicherten mitarbeitenden Familienangehörigen vor.

Bei dieser Prüfung fiel nun auf, dass der Arbeitgeber den Hr. S. als freiwilliges Mitglied in der GKV gemeldet hatte und daher keine Pflichtbeiträge für ihn abgeführt hatte. Dafür hatte er diesem aber den Zuschuss zur Privaten Krankenversicherung nach §257 SGB V gezahlt. Durch die (fälschlicherweise) Berücksichtigung von Fahrkosten und Überstunden war der AG von einem höheren Einkommen ausgegangen. Auch die gleich bei Beginn abgeschlossene Direktversicherung war dort noch berücksichtigt. (Link: Wie der Abschluss einer Direktversicherung zur Versicherungspflicht führen kann)

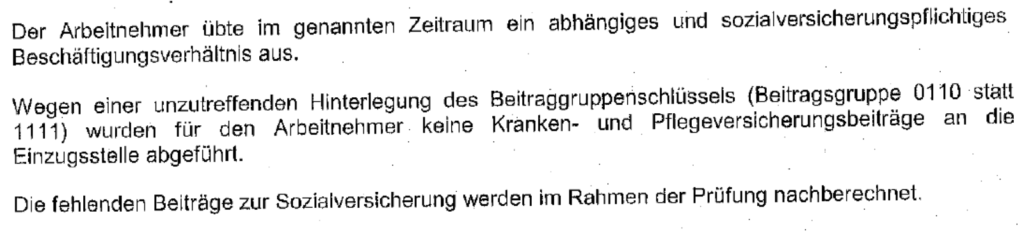

Diese Meldung war nun aber falsch, wie der Rentenversicherungsträger in seinem Bescheid nun feststellte und so teilte er dieses auch dem Arbeitgeber mit. In dem Bescheid hierzu hieß es:

Was ist nun zu tun?

Der Arbeitgeber erhält mit dem Bescheid nun die Aufforderung, die Beiträge für den Arbeitnehmer binnen eines Monats nachzuzahlen. Dabei sind die Beträge durchaus beachtlich. So ergeben sich (geschätzt) folgende Werte:

SV pflichtiges Bruttoeinkommen 01. 01. bis 31.12. 3.980 EUR monatlich (p.a. 47.760EUR)

abzuführende Beiträge GKV 15,5% (AG 7,3%, AN 8,1%) = 616,90 EUR

abzuführende Beiträge Pflegevers. 1,95% = 77,71 EUR

monatlich nicht abgeführt sind somit 694,51 EUR bzw. für das Jahr 8.334,12 EUR

Zusätzlich hat der Arbeitgeber bereits an den AN für die PKV einen Zuschuss von 3.108 EUR (259 EUR * 12) gezahlt. Dieses hätte er nicht tun dürfen und weiterhin wären von den 8.334 EUR etwas mehr als die Hälfte dem Arbeitnehmer vom Lohn abzuziehen gewesen.

Was passiert nun?

Zunächst einmal kommt der AG, wenn der Bescheid rechtskräftig ist, um eine Nachzahlung nicht drum herum. Natürlich wird er den Anteil seines Angestellten auch von diesem erstattet haben wollen, denn der war schließlich versicherungspflichtig. Daher berechnet er den AG Zuschuss von knapp 3.100 EUR zunächst zurück und will dann noch etwa 4.300 EUR Beiträge für die GKV haben.

Der Arbeitnehmer hat aber noch ein anderes Problem. Zum einen hat er solche Beträge im Zweifel nicht einfach mal so herumliegen um diese binnen eines Monats an den AG zu erstatten, zum anderen hat er ja auch monatlich 518 EUR an seine private Krankenversicherung gezahlt, in gutem Glauben das der Vertrag so richtig besteht.

PKV angeschrieben und nun?

Daraufhin schickte der Arbeitnehmer diese Informationen gleich an seine PKV und wollte die Beiträge von denen erstattet haben. Schließlich konnte er nicht wissen, dass er nicht in der PKV bleiben konnte und Rechnungen habe er auch keine eingereicht. Zur Verwunderung bestätigte ihm aber die Private Krankenversicherung (PKV) nur, dass diese erst zum 31. 3. 2013 den Vertrag aufheben wollen und eine Rückerstattung der Beiträge für das Jahr 2012 käme so gar nicht infrage, “leider könne man da nichts machen”, so schrieb ihm die PKV freundlich aber bestimmt.

Ach du Schreck- und nun? Wer hat denn nun recht?

Recht hat in dem Fall die private Krankenversicherung, denn der Vertrag mit dieser ist rechtmäßig zu Stande gekommen und bestand ohne Einschränkung. Daher hat der Kunde (außer aus Kulanz) keine Chance die Beiträge für die PKV erstattet zu bekommen, die Beiträge zur GKV muss er aber dennoch nachzahlen. Ob jetzt der Arbeitgeber, der Arbeitnehmer, das Steuerbüro oder sonst jemand dafür verantwortlich ist das es so kam, spielt hierbei keine Rolle. Der Krankenversicherer hat rechtmäßig nach Bekanntwerden der Versicherungspflicht und des entsprechenden Nachweises den Vertrag zum 31. 3. beendet. Grundlage hierfür ist der §13.3 der Musterbedingungen der Privaten Krankenversicherung (MB/KK)

Später kann der Versicherungsnehmer die Krankheitskostenversicherung oder eine dafür bestehende Anwartschaftsversicherung zum Ende des Monats kündigen, in dem er den Eintritt der Versicherungspflicht nachweist. Dem Versicherer steht der Beitrag in diesem Fall bis zum Ende des Versicherungsvertrages zu.

Was Sie tun können

Als Arbeitgeber können Sie zunächst nichts mit/bei dem PKV-Vertrag unternehmen, denn Sie sind nicht Vertragspartner des Versicherers. Der Versicherungsnehmer, der Arbeitnehmer, sollte den Versicherer zunächst schnellstmöglich von der eingetretenen Versicherungspflicht in Kenntnis setzen und diesen um eine kulante Lösung bitten. Ob der Versicherer das “Spiel mitmacht” wird von verschiedenen Faktoren abhängen. Nicht nur der bisherige Vertragsverlauf, eventuelle Beitragsrückstände etc., auch die Frage, ob Leistungen eingereicht wurden spielen eine Rolle. Ist dieses der Fall, so wird es noch komplizierter und fast unmöglich, Geld zurückzuerhalten.

Der Arzt hat ja privat abgerechnet und kann rückwirkend nicht einfach auf eine GKV-Abrechnung umstellen und wird dieses auch nicht tun wollen, da die Vergütung deutlich geringer ausfallen kann.

Alles in Allem können Sie hier nur auf Kulanz des Versicherers hoffen und nichts fordern.

Mit dem richtigen Berater und etwas freundlichem Herangehen geht es aber durchaus. In den letzten Jahren hatte ich drei solcher Fälle, plus den aktuellen. Zwei der drei wurden vollständig erstattet, darunter beim Deutschen Ring und der Universa. Ein anderes Unternehmen bestand auf einer rückwirkenden Umstellung in eine Zusatzversicherung und erstattetet die Differenzbeiträge (immerhin fast 80% der gezahlten Prämien) und wie es im aktuellen Fall ausgehen wird, lasse ich hier unter dem Beitrag wissen, sobald es ausgestanden ist.

Wie lassen sich solche Situationen verhindern?

Wenn Sie oder der Arbeitgeber nicht sicher sind, so klären Sie dieses vor Aufnahme des Arbeitsverhältnisses verbindlich über die Rentenversicherung oder die gesetzliche Krankenkasse. Bei dem Abschluss einer betrieblichen Altersvorsorge achten Sie zudem peinlich genau darauf, ob hier keine Versicherungspflicht eintritt.

Hallo Herr Hennig,

angenommen, es wird im Nachhinein über einen zeitraum von 31 Monaten eine Scheinselbstständigkeit festegestellt und in dieseer Zeit war man Privat Kranken versichert.Doch nun wird man laut Bescheid von der Deutschen rentenversicherung rückwirkend für diesen besagten zeitraum pflichtversichert mit nachzahlung der Beiträge. Was passiert mit der PKV? Hat man die Möglichkeit die Beiträge von der PKV zurück zu bekommen. Wie geht man am besten vor?

Vielen dank für Ihre Antwort.

A. F.

Hallo Hr. Fambach,

das ist meist höchst kompliziert. Die PKV hat einen rechtmäßig zustande gekommenen Vertrag, was bedeutet das gegen diese auch kein Rückzahlungsanspruch besteht. Wurden keinen Leistungen eingereicht, so erstatten einige Unternehmen (teilweise) Beiträge zurück, müssen tun diese es aber nicht.

Gerade wenn Rechnungen eingereicht wurden und somit Leistungen erstattet, muss sehr genau überlegt werden ob eine Rückerstattung überhaupt gewollt ist. Weitere Details (wenn es ihr aktueller Fall ist) bitte per Chat (links der rote Button) oder per Mail, da zu detailliert.

Sehr geehrter Herr Hennig,

wie ist es, wenn ein Mitarbeiter seit 2011 privat versichert ist, jedoch erst jetzt mit Versicherungsbescheinigungen für die private Kranken/Pflegeversicherung kommt (rückwirkend für alle Jahre bis 2011) ist der Arbeitgeber verpflichte diesen AG-Zuschuss rückwirkend zu begleichen? Der Mitarbeiter wurde auch mehrmals darauf hingewiesen.

MFG und vielen Dank für Ihre Rückmeldung

Sehr geehrter Herr Hennig,

es gibt wirklich nicht, was es nicht gibt. – Mein Sohn, seit 2011 Student, ist in eine ähnliche Situation geraten.

Privat bei mir versichert, aber dennoch wohl gesetzlich versicherungspflichtig:

Mein Sohn ist seit 2011 an der Hochschule eingeschrieben. – Im Frühjahr wird er dort sein Bachelorstudium erfolgreich beenden.

Zur Zeit bewirbt er sich an anderen Hochschulen um einen weiterführenden Master-Studienplatz.

Im Zuge dieser Bewerbungen wurde von den Hochschulen ein Nachweis zur Befreiung von der gesetzlichen Versicherungspflicht von eine beliebigen GKV eingefordert.

Nachdem mein Sohn diesen Befreiungsantrag bei der hiesigen TK-Krankenkasse einholen wollte, teilte man ihm mit, dass er sich bereits mit Beginn seines Studiums in 2011 hätte befreien lassen müssen und man ihm nunmehr keine entsprechende Bescheinigung ausstellen könne. Er sei aufgrund der versäumten Befreiungsfrist mit Beginn seines

Studiums gesetzlich pflicht-versichert. Er hätte also nach Verstreichen einer dreimonatigen Befreiungsfrist von der PKV (Gothaer) in eine GKV wechseln müssen.

Bekanntermaßen ist Sebastian jedoch bis dato bei der Gothaer versichert und soll sich nun rückwirkend ab 2011 gesetzlich pflichtversichern.

Das bedeutet, dass er die Versicherungsbeiträge für die GKV seit 2011 nachzahlen muss. – Für meinen (Student) und mich (arbeitslos) ein schwer zu hebendes

finanzielles Problem.

Sehen Sie einen Lösungsansatz, das die Nachzahlung an die GKV nicht erfolgen muß?

Mit freundlichen Grüße

Richard Liebert

Was passiert wenn scheinselbständigkeit auffliegt war privatversichert einkommenssteuer auch immer bezahlt Gewerbesteuer auch

Ich war auch in der PKV versichert da ich selbständig war und mich für die pkv entschieden habe. Im Mai 2013 wurde ich als arbeitslos registriert und ab Juni 2013 habe ich einen Angestellten Job wo ich nicht über die Beitragsgrenze komme. Ich habe mich im Mai 2013 bei der AOK pflichtversichert und der Pkv mitgeteilt und dies mehrmals über ein halbes Jahr das ich den Vertrag kündige. Ebenso habe ich meinen Nachweis eingereicht. Jetzt bekam ich eine Forderung von über 6000€ die ich zu zahlen hätte nur weil die PKV behauptet sie habe keinen Nachweis erhalten. Was kann ich jetzt tun um ohne etwas nachzuzahlen da raus zu kommen. Ich habe den Nachweis oft genug auf verschiedenen wegen der PKV zukommen lassen. Ich habe die seit Mai 2013 auf nichts mehr in Anspruch genommen. Wie finde ich hier eine Lösung?

Guten Tag,

der Nachweis des Zugangs ist von Ihnen zu führen. Oftmals wird aber der “falsche Nachweis” geschickt, es muss sich um die so genannte Folgeversicherungsbescheinigung handeln, nur diese weisst das Erfüllen der Versicherungspflicht nach.

Sie sollten juristischen Rat suchen.

Guten Tag Herr Hennig,

eigentlich bin/war ich privat versichert (Huk). Jetzt (April 2015) hat sich herausgestellt, dass ich als Halbwaise rückwirkend zum 01.10.2014 in der GKV pflichtversichert werde.

Unabhängig von den zu zahlenden Beiträgen habe ich vor allem die Befürchtung, dass ich die Arztrechnungen für diesen Zeitraum, die schließlich privat abgerechnet wurden an mir hängen bleiben? Wer ist denn zuständig für die Arztrechnungen von Oktober ’14 bis April ’15? Können Sie mir bitte helfen? Und zu welchen Konditionen würden die Rechnungen von einer der Krankenkassen übernommen?

Können Sie mir helfen?

Sehr geehrter Herr Henning,

die Gesetze zur Beitragsrückzahlung der PKV finde ich gelinde gesagt sehr merkwürdig.

Bei mir hatte sich ebenfalls durch eine festgestellte Scheinselbstständigkeit (gezwungenermassen durch den Wirtschaftsprüfer der Firma) ergeben, dass ich in die GKV zurück musste und die Beiträge der GKV für die Monate nachgezahlt werden mussten. Die GKV hatte sehr lange für die Abwicklung benötigt, so dass die Drei-Monats-Frist natürlich nicht gehalten werden konnte.

Nun hat die GKV ca. 40.000 Euro nachgezahlt bekommen und dafür in den ganzen Monaten nichts geleistet (die Rechnungen gingen ja über die private). Die PKV hat 25.000 Euro erhalten und auch die Kosten.

So was müsste sich doch rückabwickeln lassen (Kosten an die GKV, Restbeiträge (so vorhanden) entweder GKV oder Versicherungsnehmer), zumal ich beide Krankenkassen über 8 Monate parallel gezahlt hatte.

Das finde ich reichlich eigenartig, dass man gezwungen wird in die GKV zurück zu gehen und dann beide Versicherungen gleichzeitig am Bein hat. Das hilft nur den Versicherungen, dem Versicherungsnehmer jedenfalls nicht.

So ist mir das klar wieso die Krankenkassen auf einmal wieder so gut darstehen.

Gruss

Susanne M.

Hallo Frau Mayrshof,

Danke für den Kommentar, aber ganz so ist es nicht. Eine “Scheinselbstständigkeit” lässt sich ggf. verhindern, wenn vor/ bei Aufnahme eine Sozialvers.Prüfung bei der Rentenvers. beantragt wird, diese ist dann bindend. Dann steht von Beginn an fest, ob GKV Pflicht besteht.

In Ihrem Fall kann die PKV die Beiträge nicht erstatten, da ja Schutz bestanden hat und Leistungen erbracht wurden. Eine Änderung der Abrechnung geht in diesen Fällen leider auch nicht (mehr), da die Ärzte und Behandler ihre Dienstleistung auf Basis der PKV, bzw. des Privatpatienten erbracht haben, warum sollte dieser auf große Summen des Honorars verzichten, wenn er nun nur GKV Sätze bekäme (aber ggf. mehr erbracht hat)

Am Ende gebe ich Ihnen recht, es ist sehr ärgerlich, lässt sich mit den PKVn meist nur dann verhandeln, wenn keine Leistungen geflossen sind.

Für alle die sich nicht sicher sind- Statusfeststellung beantragen, das schafft Sicherheit.

Allen Betroffenen ist dringend zu raten, sich einen Rechtsanwalt zu suchen, idealerweise mit besondere Expertise im Sozial- und Versicherungsrecht.

Für mich stellt sich nämlich aus zwei Gründen die Frage, ob nicht im oben geschilderten Fall sowie auch in den Beispielen aus einigen Kommentaren eine Rückzahlungspflicht bestehe.

Das hängt davon ab, aus welcher Rechtsgrundlage zurückgefordert werden soll. Mir fällt spontan nur § 812 BGB ein. Danach kann etwas, das ohne Rechtsgrund geleistet wurde, zurück verlangt werden.

Allerdings zahlte der Arbeitgeber den Arbeitgeberbeitrag für die PKV zu dem Zeitpunkt in dem Glauben, es bestehe eine Befreiung von der Versicherungspflicht auf einen wirksamen PKV-Vertrag. Da ist schon unklar, ob das “rechtsgrundlos” geschah. Selbst wenn man davon ausginge, dass der rechtliche Grund später weggefallen ist, weil in Wirklichkeit die ganze Zeit über die Versicherungspflicht in der GKV bestand, könnte der Arbeitnehmer möglicherweise den sog. “Entreicherungseinwand” entgegen halten, weil er das Geld schließlich eindeutig auch nicht mehr hat.

Ein in diesem Bereich qualifizierter Anwalt muss klären, ob dieser Lösungsweg aufgrund von Spezialvorschriften ausgeschlossen ist oder hier den Betroffenen helfen kann – dann hat nämlich derjenige den Schaden, der es verbockt hat, also der Arbeitgeber.

Hallo,

bitte unbedingt berücksichtigen wer für die SV Beiträge wie haftet. Ob ggf. ein Schadenersatzanspruch gegen den Arbeitgeber besteht, steht auf einem anderen Blatt. Ob der AG sich mit dem AN einigen will und wird, hängt sicher auch von vielen Faktoren ab.

Guten Tag,

kürzlich ist rechtskräftig festgestellt worden, dass ein Bekannter von mir scheinselbstständig war, als er noch nicht 55 Jahre alt war. Er war zu diesem Zeitpunkt privat krankenversichert. Nunmehr würde er gern aus seiner PKV zurück in die GKV wechseln, dies ist jedoch auf Grund seines Alters, das jenseits der 55 Grenze liegt, eigentlich nicht mehr möglich.

Nunmehr ist ja eine rückwirkende Mitgliedschaft in der GKV vorliegend, und es stellt sich die Frage, ob es für ihn irgendwie möglich ist, deshalb in eben diese zurückzuwechseln. Leider sind Informationen zu diesem Thema sehr rar; vielleicht können Sie helfen.

Besten Dank und Gruß

Britta

Hallo Herr Hennig –

mein Arbeitgeber und ich haben wohl einiges verbaselt:

Ich wra und bin über meine Eltern in der PKV/Beihilfe.

Arbeitsvertraglich hatte ich seit 1.9.2012 einen Minijob für 400 €, was planmäßig arbeitsvertraglich zum 1.1.2014 auf 460 € angehoben werden sollte, was dann regulär zur vollen Sozvers.pflicht geführt hätte.

Aus Versehen hat mein AG dann aber nur 450 € bezahlt (wohl, weil man dachte, die 460 € seien fehlerhaft) und auch ich habe nicht weiter darauf geachtet, denn ich war ja krankenversichert. Meine Eltern haben auch jedes Jahr meine Rechnungen eingereicht, da sie aber einen Selbstbehalt hatten fielen die Rückerstattungen in Bereiche von ca 300 € gering aus (also verdient haben sie an mir).

Nun hat der AG den Fehler entdeckt und wird die Abrechnungen seit 1.1.2014 umändern lassen. Dadurch würde ich wohl rückwirkend pflichtversichert in der GKV werden und muss dann wohl auch die entsprechenden AN-Beiträge zahlen.

Wie ich lese, kann ich wohl nur auf Kulanz der PKV hoffen, dass sie mir wenigstens einen Teil der Beiträge zurückzahlen.

Was würden Sie mir raten, wie ich da am besten an die PKV herangehe? Können die noch weitere Forderungen stellen?

Und: wenn schon gesetzlich versichert würde ich gerne in die TK. Wie mache ich das?

Welche Kosten kommen denn auf den AG zu … kann er wenigstens das Geld von der Knappschaft zurückfordern und dazu nutzen, die GKV etc. zu zahlen?

Inwiefern Könnten Sie ggfs. helfend tätig werden?

Vielen Dank im voraus.

MfG

Meiser

Unser Fall ist ähnlich: Als Beamter ist mein Sohn (21 Jahre) über mich zu 30% in der PKV versichert und ich bekomme auch Beihilfe für ihn. Bei der Immatrikulation forderte die Hochschule eine Bescheinigung für das Vorliegen einer Krankenversicherung, die unsere PKV uns auch ausgestellt hat. Die Hochschule hat diese akzeptiert und ihn immatrikuliert. Nach einem Semester hat die PKV von uns eine Bescheinigung über die Befreiung von der Krankenversicherungspflicht der Studenten gefordert. Ich hatte von dieser bisher noch nie davon gehört und meinen Sohn zu seinem Studentensekretariat geschickt. Wir waren davon ausgegangen, diese Bescheinigung wäre eine Bestätigung der Hochschule, dass diese die für meinen Sohn bestehende PKV/Beihilfe als ausreichende Versicherung bestätigen würde (was gibt es in unserem Statt nicht alles für Bescheinigungen!). Doch das Studentensekretariat sagte, “die brauchen Sie gar nicht. Aber wenn Ihre PKV die haben will, dann bekommen Sie die von ihrer gesetztlichen Krankenkasse”. Dort war mein Sohn bis vor einigen Jahren mal über meine Frau in der Familienversicherung. Die gesetzliche Krankenversicherung argumentiert, sie hätten “dort gar keinen Spielraum”, weil das Sozialgesetzbuch vorschreibt, dass man diese Befreiung nur drei Monate rückwirkend nach der immatrikulation erlangen kann. Nun fordert die gesetzliche Krankenversicherung, dass mein Sohn dort eine Mitgleidschaft beantragt. Diese müsse für ihn nun das gesamte Studium bzw. bis zum 30. Lebensjahr bestehen bleiden – er hätte gar keine andere Wahl. Die PKV hat meinen Sohn ohne diese Bescheinigung inzwischen rückwirkend zur Immatrikulation aus der Versicherung entlassen! Nur gegen Vorlage der Befreiungsbescheinigung würden sie ihn wieder rückwirkend in die PKV aufnehmen. Wunderbar – hätte ich mir doch voher mal das Sozialgesetzbuchg durchgelesen! Was machen wir jetzt? Wie kommt mein Sohn zurück in die PKV, wo ich von meinen Dienstherren für ihn doch 70% Beihilfe bekommen kann und nur 30% Versicherungsschutz benötige? Gibt es einen Weg, DOCH an diese Bescheinigung zu kommen?

Hallo war 17 Monate in der GKV versichert,nun hatte mein Arbeitgeber eine Prüfung der Rentenversicherungsanstalt es wurde festgestellt das ich mit 58 Jahren kein Anrecht auf eine GKV habe, die Stornierung folgte rückwirkend. Meine PKV habe ich schon lange gekündigt und habe alle Anwartschaften verloren und komme nicht mehr in meinem alten Tarif zurück. Muss die GKV mich aufnehmen? Habe Widerspruch eingelegt und warte auf eine Entscheidung der GKV. Ich sehe den fehler bei der GKV.