Manchmal glaube ich, die machen das nur damit die Leser hier im Blog was neues zu lesen bekommen, die Damen und Herren von Finanztest. Ich kann mir auch nicht vorstellen, das so was “nebenbei passiert” und es sich um einfache Fehler handelt, aber vielleicht war auch nur die Software kaputt, die Eingaben falsch oder sonst irgendein bedauerlicher Einzelfall schuld. Was hier die Finanztest PKV Analyse an Ergebnis abliefert, soviel vorweg, ist erschreckend.

Vor einigen Wochen veröffentlichte Finanztest einen neuen “Test zur Privaten Krankenversicherung“, dieser war dilettantisch aufbereitet, enthielt falsche Informationen und es gewannen Tarife, welche die eigenen (und fragwürdigen) Testkriterien nicht einmal erfüllten. Daher stieß der Test auch auf massive Kritik und wurde nachweislich als falsch und unsauber recherchiert enttarnt.

Schon in dem anschließenden Chat dokumentierten die beiden Damen die eigene Unfähigkeit durch falsche Aussagen und unvollständige Angaben. Wie bei meinem Kommentar angekündigt, habe ich mich einmal etwas näher mit der Analyse befasst, welche Sie für einen Betrag von 29 EUR bei der Finanztest kaufen können. Kleiner Tipp, lesen Sie diesen Artikel erst bis zum Ende und überlegen dann noch einmal ob Sie den Selbsttest noch wagen wollen.

Finanztest PKV Analyse – warum?

Um Geld zu verdienen, oder was glauben Sie? Es ist sicher spekulativ mit welchem Ansinnen ein solches Angebot erfolgt, Fakt ist aber: Finanztest offeriert hiermit eine individuelle Auswertung der Tarife in der PKV und bietet eine Art Beratung an.

Die Versicherungs-Experten ermitteln Angebote, die für die individuellen Bedürfnisse infrage kommen und eine möglichst gutes Preis-Leistungs-Verhältnis bieten. Die Analyse kostet 29 Euro und wird ab dem 1. Mai 2014 wieder angeboten.

Da Finanztest weder eine Zulassung als Makler, noch als sonstiger Berater hat, verstößt man hier (meines Erachtens) gegen gesetzlichen Vorschriften, aber das wird an anderer Stelle zu klären sein.

Wie funktioniert das genau und was sind meine Kriterien?

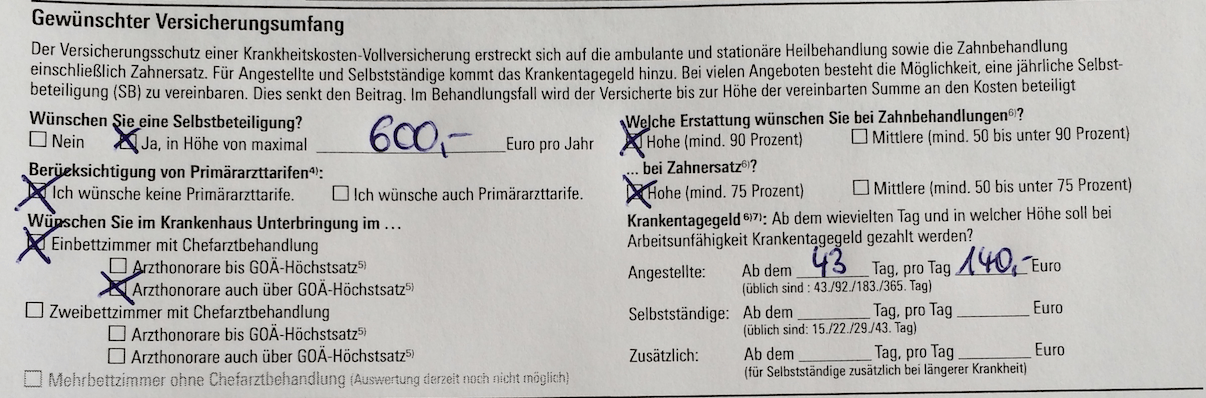

Sie können einen Fragebogen herunterladen und dort die Fragen zu dem von Ihnen gewünschten Leistungswunsch zusammentragen. Dabei ist es nicht möglich weitere Fragen zu stellen, die Auswertung erfolgt nur anhand der dort gestellten Fragen und den auszuwählenden Antworten. Dabei geht es zunächst um den gewünschten Versicherungsumfang. Hier also der erste Teil meines Fragebogens.

Was wollte ich also? Als Angestellter (meiner GmbH) ist mir eine Selbstbeteiligung zwar recht, sollte aber nicht zu hoch sein. Daher habe ich mich für maximal 600 EUR entschieden. Weiterhin wollte ich ausdrücklich keine Tarife mit dem Primärarztmodell und ein Einbettzimmer mit Chefarztbehandlung.

Weiter geht es dann mit einem- für mich sehr wichtigen- Kriterium, der Erstattung von Arztkosten auch über die Höchstsätze der Gebührenordnung (GOÄ und GOZ) hinaus. Bei den Zahnleistungen konnte ausgewählt werden, welche Erstattung für Zahnbehandlung und -ersatz gewünscht wird, jedoch nur zwischen “hoch” (mind. 90% und mittel 50-90% ZB) gewählt werden. Natürlich brauche ich noch ein Krankentagegeld, das am besten ausreichend und so entscheide ich mich für 140 EUR pro Tag, beginnend nach der sechswöchigen Lohnfortzahlung.

Finanztest PKV Analyse – das kann es wohl nicht gewesen sein?

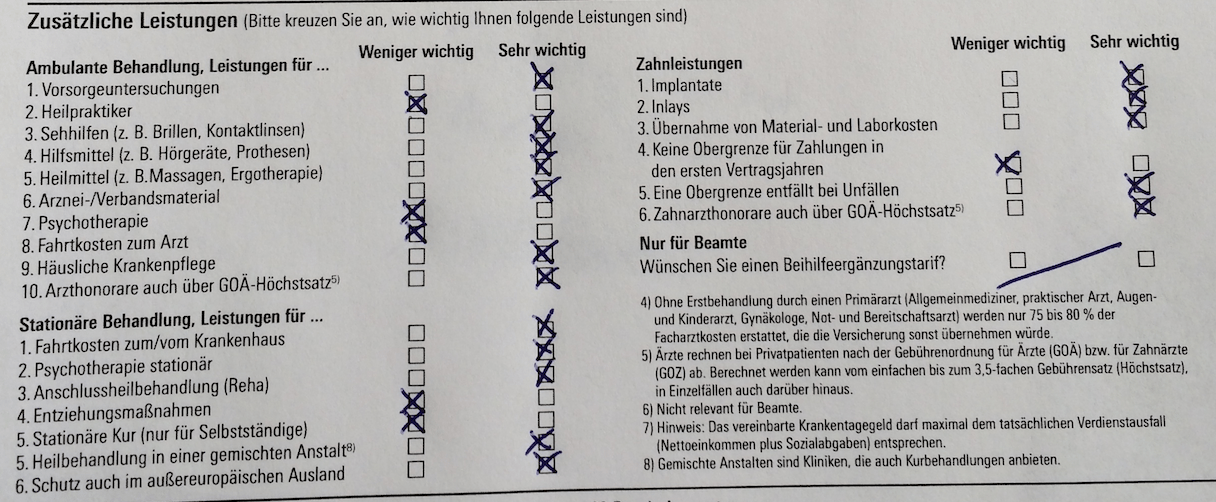

Nein, natürlich reichen diese Kriterien nicht aus, und darum folgen dazu weitere “Zusätzliche Leistungen” welche ich ankreuzen kann. Dabei ist eine Unterscheidung in “weniger wichtig” und “sehr wichtig” möglich.

Ich verstehe das so, “sehr wichtig” bedeutet ein unverzichtbares Kriterium auf welches ich wert lege, weniger wichtig kann auch eine Leistung sein, welche ich nicht oder nur sehr reglementiert im Tarif benötige, oder wie sehen Sie das als Laie?

Somit habe ich eine Einschätzung der abgefragten Punkte für mich vorgenommen, einige als sehr wichtig und andere als weniger wichtig gewichtet und war gespannt auf die Auswertung. Erläuterungen was einzelne Kreuze für Auswirkungen haben oder was es bedeutet hier dieses oder jedes nicht auszuwählen- Fehlanzeige. Den Fragebogen schickte ich dann an die Stiftung Warentest, wenn auch etwas spät.

Finanztest PKV Analyse – Was erwartet mich?

Keine Woche später war es soweit. Ich öffnete den Briefkasten und fand einen DIN A4 Umschlag mit 2 Seiten Anschreiben, einer Seite Übersicht, 16 Seiten Tarifbeschreibungen, eine Seite Erläuterung von Abkürzungen und schließlich zwei Seiten mit den Adressen aller PKV Versicherungsunternehmen. Insgesamt also 22 Seiten Papier, nutzlos für meine Auswahl, wie sich später noch zeigen sollte und das ganze für 29 EUR plus 0,60 EUR Porto.

Zunächst einmal weisst man mich im Anschreiben nochmals darauf hin, das der Abschluss der PKV wohl überlegt sein will und es nur in “ganz seltenen Ausnahmen” einen Weg zurück gibt. Naja, halbrichtig ist es ja wenigstens, aber schauen wir erst einmal weiter.

“Mit unserer Finanzanalyse ermitteln wir nach Ihren Wünschen Tarife, die ein günstiges Verhältnis von Monatsbeitrag zu den Leistungen bieten.”

Ausgewertet wurden die Tarife “aller Versicherer die allen offenstehen” schreibt mir die Stiftung Warentest und erklärt mir das diese ein Punktesystem verwenden. Grundleistungen für ambulante und stationäre und die Zahnbehandlung werden mit 84% der erreichbaren Punkte festgelegt, die Zusatzleistungen oder Mehrleistungen bilden die restlichen Punkte.

“War Ihnen eine Leistung besonders wichtig, so muss der ausgewählte Tarif mehr leisten als die gesetzliche Krankenversicherung.”

Dieser Satz steht ernsthaft in dem Anschreiben. Was muss man vom Thema verstanden haben, um so einen Unsinn von sich zu geben? Da möchte ein Kunde in die PKV. Dieser wählt einige Leistungen (die eh nicht ausreichen) aus und umschreibt diese mit “sehr wichtig” und Finanztest hat nichts anderes zu tun als zu unterstellen “da muss es besser als in der GKV sein”? Dafür fehlt mir jedwedes Verständnis.

Kunden bewusst getäuscht und in falsche Tarife gelockt

Mit solch einer anmaßenden Haltung wie man diese hier dokumentiert, da wundert es mich nicht das die Tarife als “Testsieger” herauskommen, die am Ende da stehen. Schon im PKV Test der Zeitschrift hat Finanztest bewiesen das die Kriterien nur “Schall und Rausch sind” denn auch da erfüllten die Testsieger die von Finanztest gesetzten Kriterien nicht. (Link zu den weiteren Infos dazu)

“Auf den folgenden Seiten finden Sie fünf Tarife mit einem günstigen Preis- Leistungsverhältnis. (…) Sie erhalten Informationen zu den Beiträgen sowie eine Tarifbeschreibung.”

Finanztest wählt also 5 Tarife für mich aus, sortiert diese nach dem Preis und verkauft mir diesen Unsinn für 29 EUR als Analyse. Super Idee. Wenn Sie noch nicht wissen wie Sie schnell Geld verdienen können… wäre das vielleicht was. Aber mal abgesehen von dem leicht ironischen Unterton im letzten Satz, schauen wir mal eine Seite weiter und uns die Übersicht und die Tarife einmal an.

Zuerst stelle ich fest, man war nicht einmal in der Lage, meine Kriterien zu übernehmen. Ausgewählt hatte ich im Fragebogen “hoher Zahnersatz, mind. 75%” und in der Analyse sind es nun “65-100%. Auf Nachfrage teilt man mit “das geht nur so”. Ah so, besonders clever wäre es dann aber, den Fragebogen und/ oder die Analyse zu überarbeiten.

Pflegepflichtversicherung vergessen

Irgendwo auf den Seiten folgte zudem der Hinweis, der Kunde müsse bei dem Unternehmen auch eine Pflegeversicherung abschließen, in der Analyse ist dem dann nicht mehr so, denn nirgends erfolgt ein Hinweis das diese noch abzuschließen ist, was diese kostet oder welche Leistungen diese enthält oder nicht enthält, geschweige denn Hinweise das diese nicht ausreichen könnten.

Tarife völlig am Bedarf vorbei

Was wurde mir nun angeboten? Die Stiftung Warentest hält folgende Tarife für mich für passend (zu den oben genannten Kriterien).

HUK Coburt Komfort2, KT6

Pax-Familienfürsorge Premium2, T43

Debeka N,NV, KT43

Inter QualiMed Premium QMP600U, TAN6U

und Axa Vital 300U, KHT-U (50 EUR), Komfort Zahn-U, KTGV 42-U

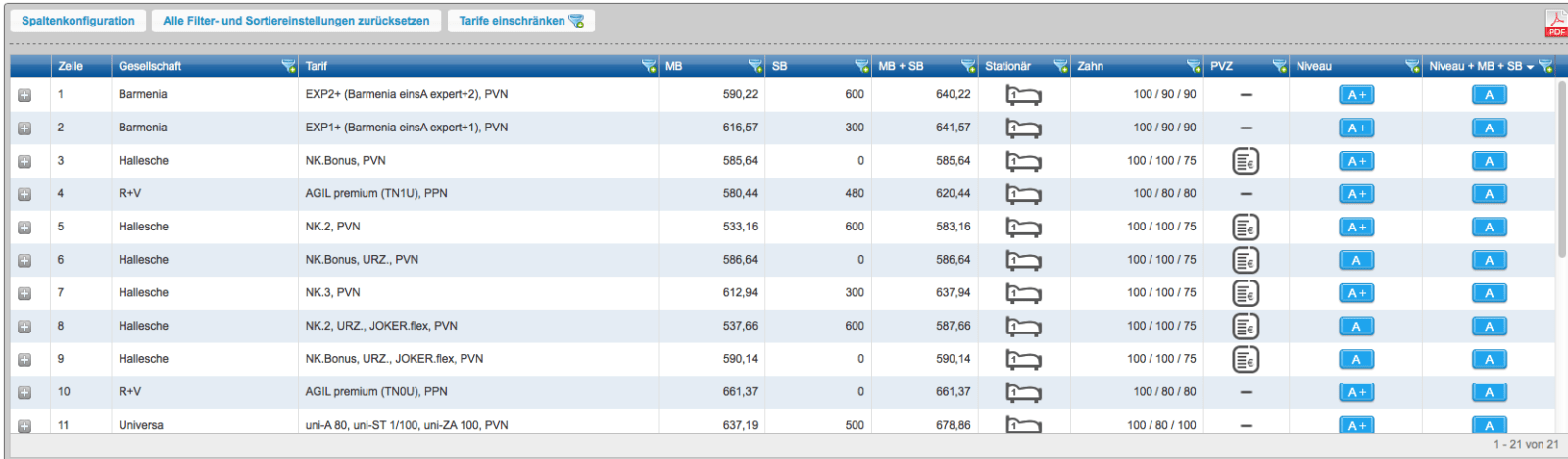

Das Dumme an der Sache selbst ist nur, keiner der Tarife erfüllt all meine gestellten Kriterien, obwohl es am Markt genug Alternativen gegeben hätte. Ich habe daher die Kriterien einmal in andere Vergleichsprogramme übertragen und spontan geschaut, welche Tarife dort ausgegeben werden. Dazu ist zu bemerken, einige Kriterien lassen sich so nicht übernehmen, da diese leicht weltfremd sind und nicht jeder Wunsch lässt sich in “weniger wichtig” und “sehr wichtig” einteilen. Aber hier einmal einige Auswertungen. Zuerst die Software Lux aus dem Hause KVPro, welche (wie alle ordentlichen Vergleichsprogramme) in der Lage ist viel detaillierter auszuwerten.

Als zweites die Software PKV Lotse aus dem Hause Softfair, welche ebenfalls viel, viel detaillierter die Kriterien abbilden kann. Auch hier habe ich all die Kriterien unbeantwortet gelassen, welche bei Finanztest nicht abgefragt wurden. Dabei spielte es keine Rolle ob diese wichtig sind, Sie blieben- um des Vergleiches Willen- unberücksichtigt.

Und damit uns nicht langweilig wird, noch eine dritte Software, die PremiumSoftware, welche ebenfalls die Aussagen in den Bedingungen anhand eines komplexen Fragenkataloges bewertet. Auch hier habe ich wieder all die Kriterien, die bei FT nicht abgefragt wurden mit “ist mir nicht wichtig” angeklickt, um diese nicht in der Bewertung zu haben.

Ergebnis der Analysen unterschiedlicher Softwareanbieter

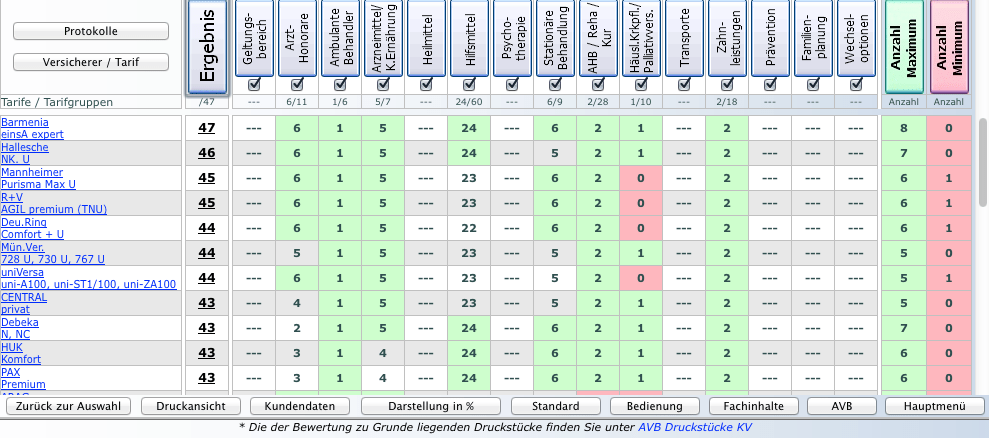

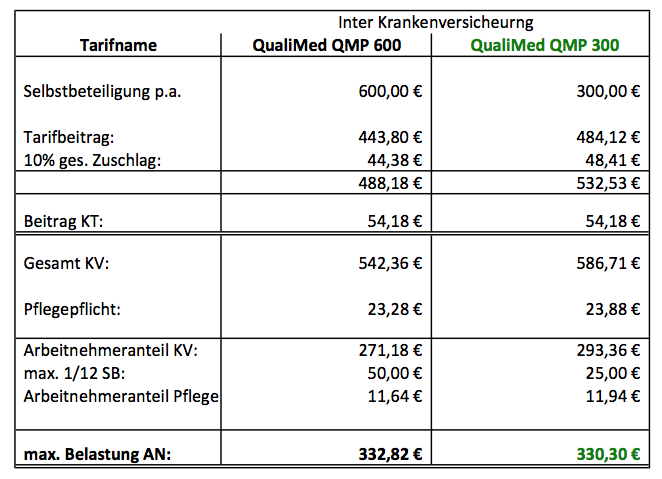

Schauen wir uns einmal in den Übersichten um (lassen sich durch anklicken vergrößern). Bei allen Analysen tauchen Tarife wie der Barmenia einsA expert(+), die NK Tarife der Halleschen (NK Bonus oder NK2 auf. Bei zwei Anbietern auch noch der Agil Premium der RuV. Nur einmal der QualiMed (in der 300 EUR SB Variante) von der Inter und damit auch der einzige Tarif den Finanztest ausgewählt hatte und der sich mit den drei anderen Softwarehäusern deckt.

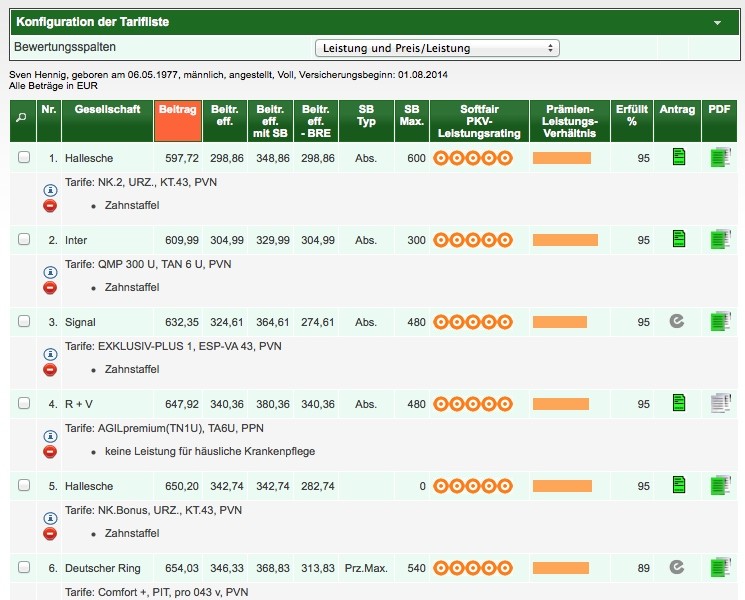

Dumm nur, das Finanztest auch des Rechnens nicht so mächtig zu sein scheint. In der Analyse wird noch behauptet, die Gesellschaften böten teilweise mehrere Tarife und ausgewählt werde nach dem Preis- Leistungsverhältnis. Nun ist für einen Angestellten ein Zuschuss durch den Arbeitgeber zu erhalten, welcher in 2014 auf 295,65 EUR maximiert ist. (Nachzulesen im Beitrag JAEG und Arbeitgeberzuschuss 2014)

Hat nun eine Gesellschaft mehr als einen Tarif, so ist es bei Angestellten zunächst sinnvoll genau zu prüfen, welches die kleinstmögliche Selbstbeteiligung ist, die sinnvoll erscheint. Dazu sind nicht nur die Gesamtbeiträge zu berücksichtigen, sondern auch der AG Zuschuss und die (auf den Monat herunter gebrochene) Selbstbeteiligung. Das macht Finantztest in der Auswertung auch, nur vergisst man die Pflegeversicherung und nimmt den falschen Tarif, aber sehen Sie selbst:

Auch wenn es nur um eine kleine Differenz geht, die Analyse von Finanztest ist auch in diesem Punkt wieder falsch. Obwohl bei der Variante mit 300 EUR SB die Belastung, selbst bei Ausnutzung der gesamten Eigenbeteiligung, günstiger ist empfiehlt Finanztest den falschen Tarif/ die falsche Tarifstufe.

Passen denn die Tarife aus der Finanztest Analyse zu den Anforderungen?

Leider sind die Tarife auch vollkommen an den Anforderungen vorbei empfohlen. Lediglich über ein QualiMed Tarif der Inter könnte man noch diskutieren, da dieser zumindest in die richtige Richtung geht. (Kommentar zur Tarifeinführung des Inter QualiMed als pdf). Der erste Tarif, der Komfort2 der HUK Coburg (welcher im übrigen nahezu identisch mit dem Tarif der PAX Familienfürsorge, einem Versicherer der Kirchen) ist, passt auf der Leistungsseite zu meinen Anforderungen, wie ein Smart zu der gewünschten Mercedes Familien”kutsche”.

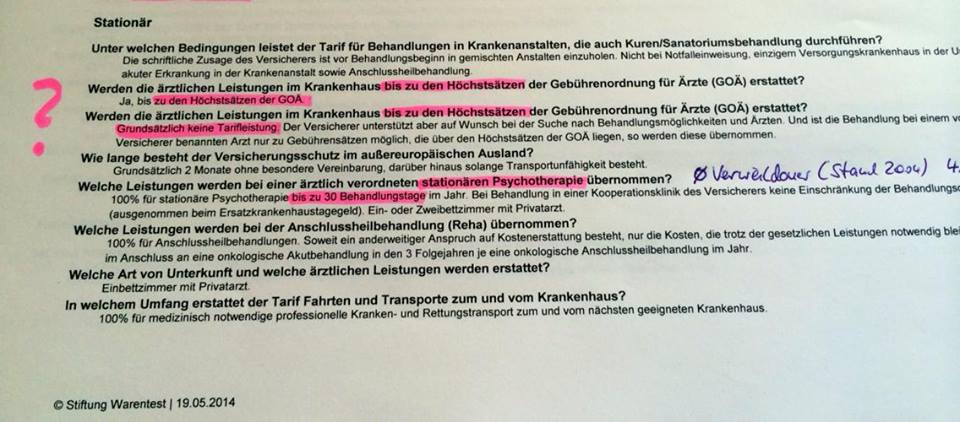

Vorgaben wurden einfach ignoriert, aber Hinweise auf die Abweichungen hält Finanztest nicht für nötig. Die ausdrücklich gewünschten “Honorare auch über die GOÄ und GOZ” beantwortet die Zeitschrift mit einem Tarif, welcher in den Bedingungen folgendes schreibt:

Die Leistungen werden bis zu den jeweiligen Höchstsätzen der Gebührenordnungen gezahlt. Für die GOÄ, GOZ und GOP han- delt es sich um Höchstsätze im Sinne des jeweiligen § 5 der Gebührenordnung. Über die Höchstsätze hinaus wird unter den in Nr. 6. g) genann- ten Voraussetzungen geleistet.

6.g. g) Spezialistensuche Die HUK-COBURG-Krankenversicherung unterstützt auf Wunsch für Behandlungen im tariflichen Rahmen bei der Suche nach Behandlungsmöglichkeiten und Ärzten. Ist die Behandlung bei einem von der HUK-COBURG-Krankenversicherung benannten Arzt nur zu Gebührensätzen möglich, die im Rahmen einer Honorarvereinbarung über den Höchstsätzen der Gebührenordnung geregelt werden, so werden diese übernommen.

Halten wir also fest. KUNDE (also ich) wünsche Leistungen über der Gebührenordnung. Angeboten wird mir ein Tarif der nur bis zu dem Höchstsatz leistet, zudem aber bei der Suche nach einem Arzt hilft und WENN DIESER, VON DER HUK vorgeschlagene Arzt mehr als Höchstsatz will, DANN und NUR DANN bekomme ich den auch. Schlägt der Kunde den Arzt vor, dann nicht. SUPER gemacht Finanztest. Am Kundenwunsch vorbei, 6, setzen!

Hilfsmittel waren mir ebenfalls wichtig, auch hier ignoriert man den Kundenwunsch vollständig. Hier mein Beispiel aus der Kritik zum PKV Test, der beschreibt genau dieses Risiko sehr gut.

Bei der HUK Coburg heisst es in den Bedingungen nun aber:

Erstattet werden medizinisch notwendige Hilfsmittel bis zu einem Rechnungsbetrag von 1.200 € zu 100 %. Hilfsmittel, die einen Rechnungsbetrag von 1.200 € pro Hilfsmittel übersteigen, werden zu 90 % im tariflichen Umfang erstattet. Sofern das Hilfsmittel über den »Hilfsmittelservice«“ (siehe Nr. 6. h)) des Versicherers beschafft wird, werden diese Hilfsmittel zu 100 % erstattet.

Für einzelne Hilfsmittel gelten folgende Höchstrechnungsbeträge:

– Perücken bei krankhaftem Haarausfall bis zu einem Rechnungsbetrag von 500 €,

– Hörhilfen bis zu einem Rechnungsbetrag von 1.500 € pro Hörhilfe. Als Hörhilfen gelten Hörgeräte apparativ einschließlich dazugehöriger Ohranpassstücke,

– Sehimplantate bis zu einem Rechnungsbetrag von 20.000 €,

– Anschaffungskosten eines Blindenführhundes inklusive Einführungstraining,

– Schlafapnoe-Geräte (z.B. CPAP-/BiPAP-/Bilevel-Geräte) bis zu einem Rechnungsbetrag von 1.250 €,

– Prothesen bis zu einem Rechnungsbetrag von 15.000 € pro Prothese,

– C-LEG-Prothesen bis zu einem Rechnungsbetrag von 30.000 €,

– Individuell angepasste Sitzschalensysteme bis zu einem Rechnungsbetrag von 5.000 €,

– Krankenfahrstühle (ggf. inkl. Zubehör und Antrieb) bis zu einem

Rechnungsbetrag von 2.500 €,

– Orthopädische Schuhe bis zu einem Rechnungsbetrag von 1.500 € pro Kalenderjahr.

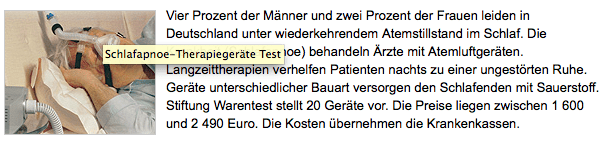

Liest man nur den ersten Teil der Bedingungen, so könnte man meinen es würden mehr als 75% erstattet. Dumm nur, das erst danach die Begrenzungen folgen. Gehen Sie mal in ein Sanitätshaus und fragen nach den Kosten für einen normalen und einen elektrischen Rollstuhl, gleichzeitig nach den Kosten für ein Schlafapnoe Gerät. Dieses Gerät verhindert Atemaussetzer im Schlaf und rettet nachweislich Leben.

So ein Gerät ist heute mit um die 2.000 EUR nicht gerade günstig und das weiss auch Finanztest. Das paradoxe daran? Selbst 2004 hat die Stiftung Warentest solche Geräte schon getestet. Lesen Sie mal:.

Schlafapnoe Gerät FT, Schauen wir mal in die Erstattung der HUK:

Das Hilfsmittel ist teurer als 1.200 EUR, also erfolgt nur eine maximale Erstattung von 90%, oder aber 100% wenn durch den Versicherer gekauft. Gehen wir also vom besten Fall aus, da werden dann 100% erstattet, dumm nur das hier bei 1.250 EUR Schluss ist. Also:

750 EUR zu 0%, da Grenze überschritten

Von dem Rechnungsbetrag von 2.000 EUR (dabei war es nicht das teuerste Gerät und es sind Preise von 2004) werden dann bei Bezug über die HUK 1.250EUR übernommen, also 62,5% des Rechnungsbetrages.

Bei einem elektrischen Rollstuhl (Preise hier) sieht es noch schlimmer aus. Da rutschen wir schnell unter die 50% Erstattung, schnell sind einige Hundert oder gar tausende Euro an Eigenanteilen angehäuft.

Auch hier wieder ein- so würde man bei einem Berater sagen, glatter Beratungsfehler und im Leistungsfall hat der Kunde ein Problem, ein finanziell großes und ein Berater ein Haftungsproblem.

Bei der stationären Psychotherapie welche mir ausdrücklich sehr wichtig war, der nächste kostspielige Patzer. Im ambulanten Bereich sind die eine oder andere Therapiestunde noch gern selbst zu begleichen, daher hatte ich auch dort “weniger wichtig” angekreuzt. Wer aber so schwer psychisch oder psychosomatisch krank ist, dass eine stationäre Behandlung nötig ist, der wird bei den 30 Tagen Behandlungsdauer der HUK an seine finanziellen Grenzen stoßen. Die durchschnittliche Verweildauer beträgt mehr als 40 Tage, wer zahlt die restlichen zehn, oder gehen Sie dann einfach? (Anmerkung: Wer sich die Klinik von der HUK aussuchen lässt, der hat keine Begrenzung auf die 30 Tage, aber will man das? Ich nicht!)

Der letzte Patzer bei diesem Tarif? Die mir so wichtigen Leistungen bei Implantaten und Inlays und der hohe Zahnersatz werden nicht erfüllt. Warum? Weil auch hier auf die Höchstsätze der GOZ begrenzt wird, zudem gelten die Begrenzungen auf maximal die BEL Sätze. Das können andere Unternehmen durchaus besser.

Ist die dritte, vierte und fünfte Wahl wenigstens besser?

Den Tarif der PAX schauen wir wegen der nahezu gleichen Leistungen nicht nochmals an, fragwürdig dennoch warum dann dazwischen mehr als 40 EUR Prämienunterschied liegen, aber das ist ein anderes Thema. Auch bei den Tarifen der Debeka sind die Kriterien der von mir gewünschten Leistungen nicht voll erfüllt, ebenso bei der Inter und der Axa.

Die Axa passt grundsätzlich überhaupt nicht, denn hier ist auch das Einbettzimmer (welches mir wichtig war) nicht erfüllt. Zwar leistet der Tarif das Einbettzimmer bei bestimmten, schweren Erkrankungen und Unfällen, aber nicht generell. Gedacht hat man aber bei der Stiftung Warentest sehr schau und ein Krankenhaustagegeld von 50 EUR versichert. Ob das reicht um die Differenz zu bezahlen, das steht ebenfalls in den Sternen.

Plötzlich bin ich dann ganz verwirrt.

Verstehen Sie das? Zuerst wird die Frage gestellt, ob die Kosten des Arztes bis zum Höchstsatz der GOÄerstattet werden. OK; verstanden. Werden Sie in dem Tarif wohl. Danach wird die gleiche Frage nochmals gestellt, allerdings wird dann die Frage verneint und es heißt “Grundsätzlich keine Tarifleistung, aber der Versicherer unterstützt…”.

Super, ja was denn nun, zahlt der Tarif oder zahlt er nicht, nichts, gar nichts oder ein bisschen?

Mehr Schaden als Nutzen, im schlimmsten Fall ein Leben lang!

Falsch, unvollständig, unpassend. So könnte man die Finanztest PKV Analyse, welche ich für 29 EUR käuflich erwarb, beschreiben. Diese taugut als abcheckendes Beispiel in jedem Seminar zur Maklerhaftung, denn so, so geht es auf keinen Fall. Wer als Berater solche Analysen abliefert und solche Empfehlungen abgibt, der gehört bestraft.

Bestraft deshalb, weil hiermit Kunden in die Irre geführt werden, sich auf eine “Qualität” verlassen, sich gar in trügerischer Sicherheit wiegen, die Finanztest schon in den Test und der Analyse vor einigen Jahren nicht lieferte. Wer sich auf so eine dilettantische Auswertung verlässt und wer dann glaubt dieses kann eine Beratung ersetzen, dem ist leider auch nicht zu helfen.

Aber auch die, die sich diese Empfehlungen nur als erste Orientierung ansehen wollen um dann weiter in das Thema PKV einzusteigen, auch für diese ist es völlig ungeeignet und am Bedarf vorbei. Daher kann nur gelten:

Diese Analyse gefährdet Ihre Gesundheit und die ihres Vermögens gleich mit!

Und nun? Wo finden Sie den passenden Tarif?

Ganz langsam. Bringen Sie viel Zeit mit. Das Sie ausdauernd sind zeigt sich ja schon, das Sie bis hier gekommen sind. Das gelingt Ihnen nun auch weiter. Daher gilt: Lesen, informieren, Lesen, beraten lassen, Lesen, verstehen und so weiter.

Auf dem Weg zur passenden, nicht besten, PKV finden Sie unter anderem hier Hilfe:

und wenn das alles nichts hilft, dann können Sie immer noch mich fragen. 🙂

Und wohin mit den 29 EUR?

Ach ja richtig, die hatten Sie ja zu Beginn dieses Beitrags schon gedanklich aufgegeben und da die nun eh “im Kopf weg sind”, spenden Sie diese doch einfach dem Kinderhospiz Sternenbrücke. Vielen Dank!

Das gibt es nicht, ich raste aus! Diesmal besteht in mir der dringliche Drang zur öffentlichen Gewaltaufrufung… lassen wir das. Tja Herr Kollege, diesmal pflichte ich der Kritik voll bei. Die 29€ sollten unter außerordentliche Belastung laufen, Literatur kann es ja nicht sein und Feuerholz ist nicht steuerbar. 😉

Ja, sehr abenteuerlich diese Empfehlungen. Ich frage mich, ob Finanztest eine Vermögensschadenhaftpflicht hat 🙂

Bei den Tarifstufen des Qualimed hätte ich mich als Kunde allerdings auch für die 600€ Variante entschieden, denn in Jahren, in denen ich die 600€ nicht vollmache, ist diese eindeutig günstiger. Und solche Jahre wird es geben, denn alle Vorsorge und der stationäre Teil fallen nicht in die SB. Bei einer Differenz von 2,82€ (die PVN ist ja wohl in beiden Fällen gleich teuer)würde ich das Risiko eingehen.

Ich gebe Ihnen aber Recht, das sollte die Entscheidung des Kunden und nicht der Finanztest “Experten” sein.

Hallo Frau Wichert,

danke für den Kommentar. Leider ist es bei der PKV nicht so, das nur BRE, Selbstbeteiligung und Beitrag eine Rolle spielen, sondern auch die Zuführung zur Alterungsrückstellung, Steuer/ Lohnsteuer etc.

Daher ist für den Angestellten im Beispiel die 300 EUR SB def. die bessere Wahl.

Vielen vielen Dank für diesen genialen Artikel und den kostspieligen “Selbstversuch”. Was die FT hier veröffentlicht hat, ist eine absolute Farce. Und vielen Dank für die Empfehlung zur Spende an das Kinderhospiz! Hier sind die 29,- €, oder auch gerne mehr, definitiv besser aufgehoben!!!

Das ist eine interessante Analyse und Die zeigt mir, dass für die Auswahl der richtigen PKV sehr viel KnowHow und Zeit investiert werden muss und dies in einem standardisierten Verfahren nicht zu leisten ist. Schon gar nicht für 29 EUR. Ähnliche Effekte sehe ich im Bereich der Energieberatung in der Verbraucherzentralen und/oder Energieagenturen versuchen für wenig Geld Beratung zu einem komplexen Thema zu leisten. Das ist ähnlich wie bei der PKV Wahl eben kaum möglich. Mit diesem Verhalten suggerieren die mit Staatsgelden subventionierten Institutionen Fachkompetenz und Beratung und nehmen gleichzeit demjenigen der von seiner Beratungsleistung leben muss und deshalb seriöse Kosten kalkulieren muss über den Preis die Aufträge weg. Dass der Kunde in solchen Fällen dann evtl. der Dumme ist, steht auf einem anderen Blatt und entsprechende negative Reaktionen fallen auf die ganze Branche zurück.

Zu folgender Aussage eine Anmerkung:

“Gedacht hat man aber bei der Stiftung Warentest sehr schau und ein Krankenhaustagegeld von 50 EUR versichert. Ob das reicht um die Differenz zu bezahlen, das steht ebenfalls in den Sternen.”

Die Axa definiert im Vital 300-U eine Zuzahlung von 50€ bei Inanspruchnahme des Einbettzimmers. Insofern sollte zumindest dieser Punkt anständig von der FT gelöst sein.

Ansonsten kann ich die Kritik an der FT nur teilen. Wird Zeit, dass die FT mal zur Rechenschaft gezogen wird!

Hallo Hr. Mättig,

wobei sich ja die Frage stellt ob es reicht, wie es in 10/15/20 Jahren aussieht und so. Nur weil die Axa das meint, muss man es ja nicht übernehmen. Aber besser als nix, nur leider am Bedarf vorbei.

Hallo Herr Hennig,

ich bin derzeit nach einer ambulanten Hydrocelen-OP noch krank geschrieben und habe mal die Zeit genutzt, um Ihre letzten Beiträge ausführlich zu lesen.

Bin froh, dass ich an Sie geraten bin (!) und danke Ihnen für die guten Analysen und Hinweise. Weiter so!

Mit freundlichem Gruß aus Burg

Joachim Preuß