Am letzten Wochenende haben viele Versicherte Post von ihrer privaten Krankenversicherung bekommen und wurden darüber informiert, dass die Beiträge für den eigenen Versicherungsschutz zum 1. Januar 2017 steigen. Dabei spielen unterschiedliche Faktoren eine Rolle, ich möchte daher diesen Beitrag nutzen um etwas mehr Klarheit in dieses Thema zu bringen.

Die Ursachen der Beitragsanpassung

Für eine Anpassung der Beiträge gibt es ganz unterschiedliche Ursachen, daher sind diese Anpassungen auch keineswegs bei allen Versicherern und auch nicht bei allen Versicherten in einem Tarif identisch. Anpassungen werden daher abhängig von den Altersstufen, dem gewählten Tarif, der Frage ob sie in Bisex oder Unisex sicher sind und weiteren Faktoren beeinflusst. Zum Jahr 2017 kommt noch ein anderer Punkt dazu. Auch in der privaten Krankenversicherung in der es im eigentlichen Tarif keine Anpassung gibt, führt eine Erhöhung der Beiträge in der Pflegepflichtversicherung zu einem höheren Gesamtbeitrag im Jahr 2017.

Beitragsanpassung in der Pflegepflichtversicherung

Diese Beitragserhöhung kann durchaus 20% und mehr (auf den Beitrag der Pflegeversicherung) betragen. Dabei sollten wir jedoch so realistisch sein, dass wir hier über Anpassungen von 5 bis 8 Euro reden und zumindest bei Angestellten diese zur Hälfte dem Arbeitgeber landet. Während der Beitrag in der gesetzlichen Pflegepflichtversicherung im Jahr 2017 auf 121,80 € als Höchstbeitrag ansteigt, zahlen Versicherte in der privaten Pflegepflichtversicherung (mit identischen Leistungen) oftmals Beiträge von deutlich unter 50 €, selbst nach der Erhöhung.

Steigende Kosten bei Ärzten und Behandlern

Auf der Ausgabenseite stehen viele private Krankenversicherer vor dem Problem der steigenden Kosten, welches diese nur sehr bedingt beeinflussen können. Natürlich lassen sich in die Versicherungsbedingungen Regelungen schreiben, welche dem Versicherer ermöglichen den Bezug von zum Beispiel Hilfsmittel über einen eigenen Großhändler zu organisieren, Medikamente oder sonstige Leistungen mit Rabattverträgen einzukaufen, im wesentlichen jedoch ist man Kostenerstatter. Dabei möchte ich gar nicht die Schuld auf die Ärzte oder andere Berufsgruppen abwälzen, wir haben jedoch allgemein das Problem, dass die Kosten für eine hochwertige medizinische Versorgung ansteigen.

Nun könnte man durchaus meinen das „hätte man wissen können“ oder zumindest „ahnen können“ und manche Versicherer haben dieses durchaus besser im Griff als andere. Auf der anderen Seite haben wir leider die Situation dass vielfach die private Krankenversicherung immer noch nach dem Motto: „Wer versichert mich denn billiger“ oder „Wer nimmt mich dann ohne Zuschlag“ beraten wird. So werden Entscheidungen für die private Krankenversicherung oftmals nach dem Preis, nicht aber nach der Leistung, dem Versicherer oder anderer Fakten getroffen. Einige Beispiele und weitere Erklärungen dazu finden Sie unter anderen in den folgenden Beiträgen:

- – Eine private Krankenversicherung muss man sich leisten können und wollen

- – Zuschlag nach Risikoeinschätzung- wer versichert mich ohne?

Niedrigzinsphase und deren Folgen

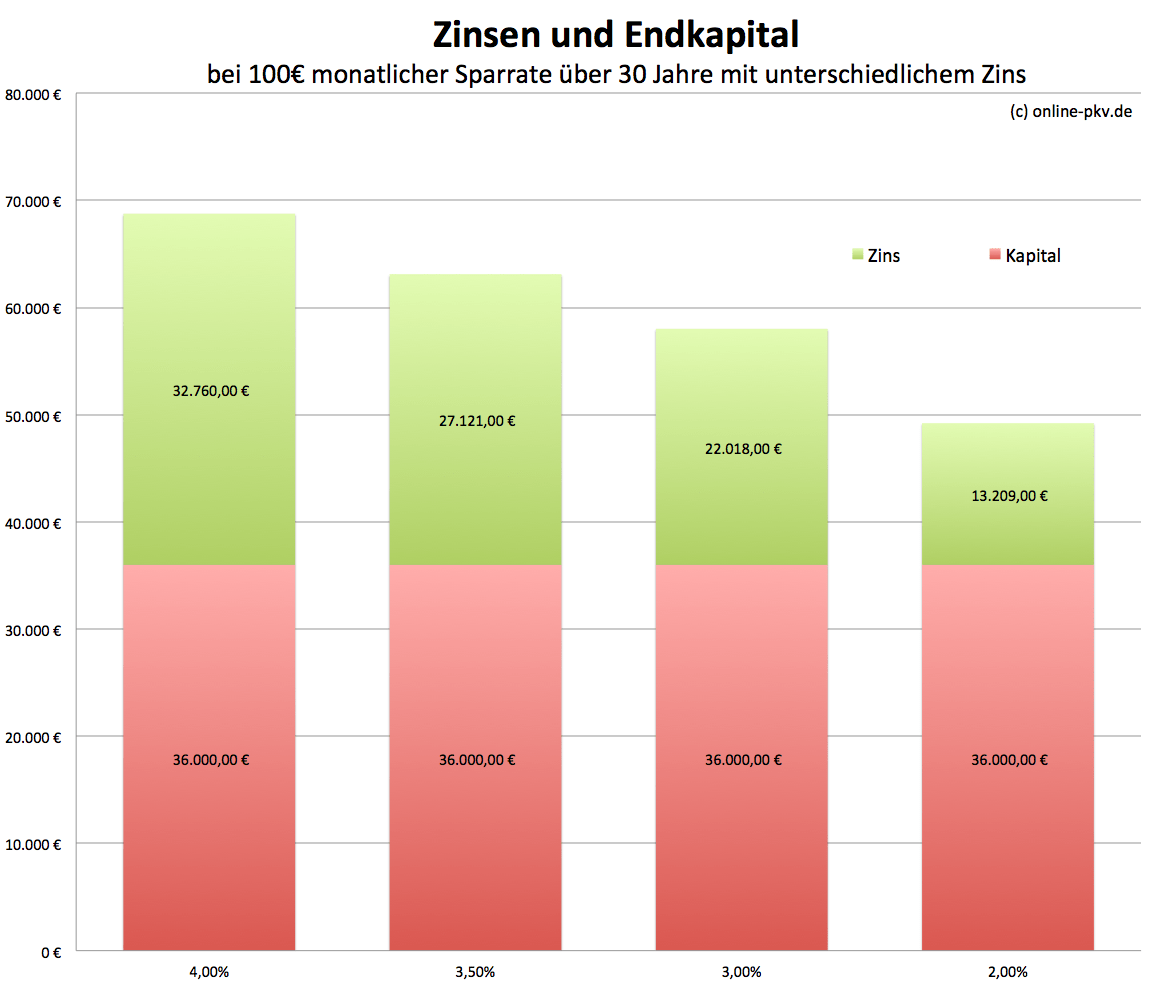

Wer noch vor einigen Jahren Geld anlegen wollte, der bekam selbst auf ein Tagesgeldkonto zu guten Zeiten 4 %. Vier Prozent für eine Geldanlage, welche täglich verfügbar war, nahezu vollständig sicher und ohne Risiken. Auch in der privaten Krankenversicherung wird Geld angelegt. Denn das Prinzip einer kapitalgedeckten Versorgung ist nun einmal, dass in jungen Jahren weniger Kosten verursacht werden als Beiträge gezahlt. Diese Differenz geht- ganz vereinfacht- in den großen Topf der Altersrückstellungen und vermindert den Beitrag im Alter. Natürlich ist das eine sehr vereinfachte Darstellung und die Zuführung zu den Altersrückstellungen sind deutlich komplizierter. So ist es auch davon abhängig wie leistungsfähig ein Tarif ist, welche Leistungen also heute (und in Zukunft) versprochen werden und wie sich diese entwickeln.

Wer monatlich 100 € spart, hierfür 4 % Zins bekommt und das ganze 30 Jahre durchhält, der profitiert am Ende von 32.760 € Zinsertrag und hat ein Gesamtkapital von über 68.000 €. Sinkt der Zins nur um ein (niedriges) halbes Prozent, so vermindern sich die Zinsen um 5.639 € und betragen damit nur noch 20.121 €.

Was Sie nach der Beitragsanpassung tun sollten

Bereits vor einiger Zeit habe ich in einem Beitrag ausführlich beschrieben, was Sie nach Erhalt der Information zur Beitragsanpassung tun sollten. Dabei geht es insbesondere darum, keine übereilten Entscheidungen zu treffen und sich genau vor Augen zu führen welche Folgen eine solche Entscheidung hat.

So lassen sich übereilt getroffene Entscheidungen oft nicht mehr rückgängig machen oder nur mit gravierenden Folgen wieder korrigieren. Wer dabei zu schnell oder übereilt zum Beispiel seine Selbstbeteiligung erhöht, der wird später Probleme haben diese wieder zu reduzieren. Eine Reduzierung der Selbstbeteiligung ist eine Leistungsverbesserung, welches in den meisten Fällen eine neue Gesundheitsprüfung nach sich zieht.

Nicht in eine Tarifstufe wechseln, welche heute nicht angepasst wird

Eine beliebte Empfehlung von überforderten Beratern ist oftmals ein schneller Wechsel in eine höhere Selbstbeteiligungsstufe. Dabei verringert sich der Beitrag sofort, oftmals wird jedoch nicht bedacht dass dieses weit reichende Folgen haben kann. Nicht nur, dass genau zu berücksichtigen ist wie viele Kosten denn nun (mehr) selbst getragen werden müssen, nein auch die folgenden Anpassungen spielen eine Rolle. so ist es in den allerwenigsten Fällen sinnvoll, heute in eine Tarifstufe zu wechseln die nicht angepasst war. Auch dieser Tarifstufe steht (dann vielleicht im nächsten Jahr) eine entsprechende Anpassung ins Haus.

Soll ich zu einer anderen Gesellschaft wechseln?

Diese Frage wird mir oftmals gleich nach der Beitragsanpassung gestellt. Auch hier ist eine seriöse Empfehlung und Beratung nicht möglich, ohne zumindest weitere Umstände zu kennen. Dazu spielt es eine entscheidende Rolle ob sie in der alten Tarifwelt oder schon in neuen Tarifen sind. Auch stellt sich die Frage wie alt sie sind, seit wann sie bei der bisherigen Gesellschaft und in den bisherigen Tarifen versichert sind und ob die Anforderungen an die Tarife noch denen entsprechen die es bei der Einführung der Tarife bzw. beim Abschluss waren. Leider erlebe ich nur zu oft, dass damals bei der Entscheidung für die private Krankenversicherung damit bei der Entscheidung für den Tarif die Gesellschaft keine wirkliche Beratung stattfand. Der Berater entschied welche Gesellschaft und Tarif die richtige ist, der Berater musste es ja wissen und die oder der Versicherte haben einfach geglaubt. Geglaubt ohne zu hinterfragen ob es Alternativen gibt, geglaubt ohne zu überlegen warum denn gerade diese Gesellschaft oder dieser Tarif empfohlen wurde.

Versteckte Probleme in den Gesundheitsangaben

Dazu kommt in verschiedenen Altverträgen das Problem, Gesundheitsangaben sind nicht korrekt und vollständig gemacht worden. Da schlummern also Pulverfässer in den Bestand, und in vielen Fällen kann der Versicherer zumindest in den nächsten Jahren problemlos die rote Karte in Form einer Anzeige Pflichtverletzung ziehen. Wenn dieses so ist und Gesundheitsangaben bei“ nicht, nicht vollständig gemacht worden sind, so ist auch dieses ein Problem welches gelöst werden muss.

Eine solche Lösung kann ein Wechsel zu einer anderen Gesellschaft sein, wenn diese aus anderen Gründen sowieso ansteht. Ein Wechsel der Gesellschaft ist kein Allheilmittel. In den meisten Fällen wird dieser mit einem erhöhten Beitrag einhergehen, Denn das Eintrittsalter hat sich gegenüber der ursprünglichen Tarifauswahl verändert. Weiterhin sind Tarife angepasst worden, haben sich Rahmenbedingungen geändert und auch hier führen diese Veränderungen meist zu einer höheren Prämie.

Tarifwechsel innerhalb der Gesellschaft

Der Wechsel des Tarifes innerhalb der eigenen Gesellschaft ist für viele Versicherte der letzte Strohhalm. So gibt es in der privaten Krankenversicherung natürlich genügend Versicherte, welche die Leistungen auch genutzt haben. Wer also in den letzten Jahren krank war und vielleicht zudem schon etwas älter ist, für den macht ein Wechsel der Gesellschaft in den meisten Fällen keinen Sinn. Für all diese hat der Gesetzgeber jedoch eine Möglichkeit geschaffen die Versicherungsbeiträge ohne Gesellschaftswechsel zu reduzieren. Der sogenannte Tarifwechsel, geregelt im Paragrafen 204 des Versicherungsvertragsgesetzes nicht einen Wechsel in einen gleichartigen Versicherungsschutz. Für diesen Wechsel darf der Versicherer keine Zuschläge erheben, und muss diesen auch nicht mehr gesunden Bestandskunden erlauben.

Leider ist es bei vielen Gesellschaften nach wie vor ein Problem, die entsprechenden Angebote zu bekommen. Auch wenn inzwischen Angebote zu dem Tarifwechsel verschickt werden, wer sagt dem Versicherten das hier der optimale Tarifwechsel angeboten wurde. Auch die Gegenüberstellung der Leistungen zwischen dem alten Versicherungsschutz und den neu angebotenen Tarif stellt für viele Versicherte ein großes Problem dar. Hier kann professionelle Hilfe unterstützend tätig sein und einen solchen Tarifwechsel erleichtern. Dazu gibt es eine Unmenge an seriösen, aber noch eine viel größere Anzahl unseriöser Anbieter. Hier werden horrende Honorare verlangt, hier werden Vollmachten gefordert welche jedwede Kontaktaufnahme durch den Versicherer bieten, hier werden Gespräche geführt die er aggressiven Verkauf in einer Beratung ähneln.

Einen solchen Tarifwechsel sollten Sie Profis überlassen. Bei unseren eigenen (Makler-) Kunden gehört auch eine solche Tarifwechselberatung zu dem eigenen Beratungsanspruch. Ich halte es für fatal vor Jahren eine private Krankenversicherung vermittelt zu haben und dann heute nicht mehr bei Fragen für einen Wechsel zur Verfügung zu stehen. Für Fremdkunden, also Kunden wo der Vertrag nicht durch uns vermittelt wurde, ist so eine Beratung sehr schwierig. Nicht nur dass wir weder die damaligen Grundlagen, noch die Gegebenheiten heute kennen, wenden Sie sich bei Fragen gerne an mich, ich kann Ihnen gegebenenfalls direkt oder mit einem Kontakt helfen.

Einige trifft es besonders hart, mal wieder

Fast genau vor einem Jahr habe ich über die gravierenden Beitragsanpassungen bei der AXA Krankenversicherung geschrieben.

Es gab Versicherte die im Jahr 2015 mit einer Anpassung von über 34 % zu kämpfen hatten. Einige haben sich dann entschieden dieses Risiko nicht weitertragen zu wollen und das Unternehmen verlassen. Andere wiederum waren der Meinung dass dieses wohl ein Ausreißer war und zukünftig dann Stabilität einkehren würde. Leider trat dieses für Versicherte im Tarif Vital oder auch dem EcoRA nicht ein. Auch in diesem Jahr sind Versicherte von größeren Anpassungen betroffen. So sind auch zum 1.1.2017 Anpassungen von 20-30 % für bestimmte Altersgruppen möglich, und zwar auch in Tarifen die im letzten Jahr bereits angepasst worden.

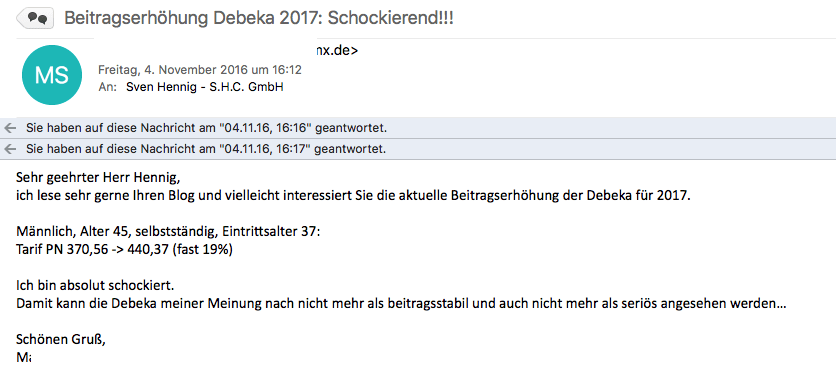

Debeka mit 19 % Anpassung

Aber auch bei anderen Gesellschaften sind Anpassungen nötig. So erreichte mich vor einigen Tagen diese E-Mail von einem Leser:

Es handelt sich hierbei um den Tarif für Angestellte, nicht Beamte, bei der Debeka. Hier kann ich die Entrüstung über 19 % Beitragsanpassung auf der einen Seite verstehen, bei genauerem Lesen relativiert sich dieses etwas. Es handelt sich hier um eine Anpassung von 70 €, diese sind für eine monatliche Erhöhung durchaus happig. Aber, und jetzt kommen die Einschränkungen:

Wir sprechen über eine Beitrag von 440 € (zuzüglich Pflege, Krankengeld usw.) aber wir sprechen auf der anderen Seite immer noch über einen Beitrag der etwas mehr als die Hälfte des Beitrages für die gesetzliche Krankenversicherung beträgt. Dazu besteht eine Absicherung in einem deutlich höheren Leistungsniveau. In meinem Beitrag zu der AXA Beitragserhöhung im letzten Jahr habe ich bereits eine Tabelle mit dem Vergleich zur gesetzlichen Krankenkasse veröffentlicht. (hier direkt die Tabelle aufrufen)

Nehmen wir diese als Grundlage, so sparte der Versicherte bisher (bei einem Beitrag von 370 €+ Krankengel+ Pflege gegenüber dem Höchstbeitrag der gesetzlichen Krankenkasse (den er als Angestellter über der Grenze zahlen müsste) immerhin 250 € monatlich. O. k., die Ersparnis reduziert sich nun auf knapp 190 €. Dennoch gilt genau die Aussage, welche ich im letzten Jahr getroffen haben. Die Ersparnis gegenüber der gesetzlichen Krankenkasse ist im Moment noch so groß, dass genügend Mittel zur Verfügung stehen zusätzlich Vorsorge für das Alter zu treffen. Auch in den letzten Jahren (dieser Kunde ist ja schon seit acht Jahren in dem Tarif) gab es genügend Möglichkeiten Rücklagen zu bilden.

Dabei haben wir noch nicht berücksichtigt das für die Mehrleistungen seines Tarifes in der privaten Krankenversicherung Zusatzversicherungen notwendig wären. Auch hierfür wäre irgendetwas zwischen 50 und 100 € monatlicher Beitragsaufwand erforderlich.

RuV, Hanse Merkur, Continentale

und dabei könnte ich diese Liste unendlich weiterführen, haben natürlich ebenfalls mit Anpassungen ihrer Tarife zu kämpfen. Und natürlich fällt eine Anpassung in einen Tag mit sehr hohen Leistungen und vielleicht noch ohne Selbstbeteiligung in absoluten Beträgen höher aus, als eine prozentual gleichwertige Anpassung in einem Basisschutz. 10 % von 400 € sind eben nun mal weniger als 10 % von 700 €.

Jetzt muss man hinterfragen, wie weit eine solche Anpassung einmalig oder öfter vorkommt, ob der angepasste Beitrag noch im finanziellen Rahmen liegt und worauf gegebenenfalls verzichtet werden kann. Das kann eine Leistungseinschränkung sein (setzt aber dann natürlich voraus das zu viel Leistungen derzeit versichert sind), ein Tarifwechsel oder der Wechsel zu einer anderen (voraussichtlich beitragsstabileren) Gesellschaft.

Welche Schritte soll ich unternehmen?

Diese Frage kommt immer unmittelbar nach der Beitragsanpassung. Hier ist es wichtig zu wissen dass es keine pauschale Empfehlung gibt. Wichtig ist dass sie sich intensiv mit ihrem Versicherungsschutz auseinandersetzen. Überlegen Sie gut, ob die Leistungen die dort versichert sind so benötigt werden. Weiterhin schauen Sie sich die Beitragsentwicklung in der Vergangenheit an. Trauen Sie dem Versicherer zu, langfristig eine gewisse Art von moderater Beitragsentwicklung zu gewährleisten?

Diese Frage hat zwar auf der einen Seite was mit hellsehen zu tun, auf der anderen Seite ist diese durchaus berechtigt. Denn wenn sie kein Vertrauen in ihren Vertragspartner (den sie noch die nächsten Jahrzehnte haben werden) mehr haben, dann muss hier eine Entscheidung getroffen werden. Diese Entscheidung kann zu einem Tarifwechsel, einem Wechsel der Gesellschaft oder eine Rückkehr in die gesetzliche Krankenversicherung führen. Alle diese Entscheidungen sind mit gravierenden Folgen verbunden.

Daher kann ich Ihnen nur raten, sich hier vertrauensvoll an einen Berater ihrer Wahl zu wenden und sich mit einer Entscheidung Zeit zu lassen. Ein Wechsel und ein schneller Antrag bei einer neuen Gesellschaft und dort am besten noch mit allen Gesundheitsfragen mit Nein beantwortet, wird sie zu viel größeren Problemen führen die Beitragsanpassung jemals gehabt hätte.

Bei weiteren Fragen nutzen Sie gern das Kontaktformular oben rechts, den Live Chat unten links oder das Anfrageformular unter dem Menüpunkt private Krankenversicherung. Für alle Entscheidungen gilt:

Kind PKV AGIL Comfofort SB 480 Anpasunng von 0,0 €

Puh, meine KV (Deutscher Ring, Comfort+) steigt von 632,65 EUR auf 738,24 EUR. Pflegepflicht von 34,70 EUR auf 40,87 EUR. Alles natürlich monatlich. Habe zwar mit einer Erhöhung gerechnet, diese ist aber dann doch um einiges happiger als gedacht.. 😉

Hallo @Harald,

wie lange sind Sie dort versichert, wie alt heute?

Angestellt oder selbstständig?

Weiterhin wäre zu prüfen wie genau diese Anpassung aussieht. Ist ein Risikozuschlag enthalten?

Bei mir sieht es noch heftiger aus:

Deutscher Ring Esprit

von 305,16 auf 423,60

Das ist nur der Grundtarif; insgesamt ist es natürlich mehr …

Damit hatte ich auch nicht gerechnet.

Oben drauf noch eine Erhöhung der Pflege …

Hallo Hr. B.,

auch hier die Frage, ist das der reine Esprit Tarif? Ist hier ein Zuschlag enthalten? Die Anpassung wäre hier überdurchschnittlich hoch, daher die Frage nach Risikozuschlag.

Ich ziehe mal ein Fazit (für mich):

106 EUR Erhöhung, dadurch spare ich 2017 allerdings ca. 38 EUR Steuern monatlich (kann den Basisanteil des höheren Betrag ja absetzen, hat das Steuerprogramm so ausgerechnet). Dazu kommt ein höherer AG-Anteil von etwas über 11 EUR dazu. Damit mindert sich die Erhöhung schon um knapp 50 EUR. Wenn ich jetzt noch die (auch dann höhere) Beitragsrückerstattung berechne (liege im höchst möglichen Bereich/ok, die ist nicht garantiert, aber für 2017 wird sie wieder gezahlt) kommen nochmal rund 27 EUR “Ersparnis” dazu. Macht dann 77 EUR. Somit verbleiben unter dem Strich NETTO rund 30 EUR Erhöhung übrig. Wenn ich jetzt noch auf jährliche Zahlung umstelle (was ich geplant hatte) bekomme ich 3% Rabatt. Damit liege ich unterm Strich dann fast bei 0 EUR 🙂

Hallo,

bei mir stieg der Haupttarif von 300€ auf 366€. Versichert bin ich bei der Debeka. Klingt im ersten moment nach extrem viel ABER da muss man bedenken, dass der Tarif seit 2011 nicht mehr erhöht wurde. Im Grunde also knapp ein Zehner auf die letzten 6 Jahre. Bin also zufrieden, was das angeht. Andere Versicherer traf es weitaus heftiger. Die Debeka ist also immernoch sehr seriös und beitragsstabil. Die E-Mail von dem Leser verstehe ich daher nicht.. immerhin können die ja auch nicht zaubern… 😉

VG

Auch ich habe vor zwei Tagen eine Erhöhung bekommen.

Deutscher Ring, Tarif Esprit – bin dort seit 5 Jahren und hatte noch nie eine Erhöhung, war nie Krank und habe somit auch nie etwas Abgerechnet. Bin Angestellter, heute 35 Jahre und es gibt keinen Risikozuschlag.

Mein monatlicher Beitrag steigt von 366,77 auf 439,99 (das sind mal eben mehr als 19%), die Kindertarife bleiben jedoch stabil bei 120,87. Die Pflege steigt um 4 Euro.

Warum das von einem auf das andere Jahr so stark steigt würde ich schon gerne wissen, es kann eigentlich nicht nur an den “Zinsen” liegen.

Das hat verschiedenen Gründe. Der ring hat das recht gut in einem schreiben erklärt. Haben Sie das nicht bekommen?

Zudem ist immer zu schauen wann und wie die letzte Anpasssung war.

so wie es sich hier liest werden die 75 € PKV Seiten dieses Jahr wieder hochkunjunktur haben….

so Central ist auch um die Ecke gekommen Vario2222P um 4 € erhöht worden. Nur der Pflegeteil. Mache inkl.kind PKV sogar ein kleines Plus dank AG Zuschuss.

Hallo,

auch bei mir erhöht sich der Beitrag für den Tarif M81 (ehem. M80) beim Deutschen Ring um knapp 34%. Davor war der Beitrag seit 2012 stabil. In 2012 gab es eine Erhöhung um knapp 17% und 2011 sogar um knapp 50%! Die durchschnittliche Anpassungsrate der letzten 10 Jahre beträgt somit für mich in diesem Tarif knapp 11%!

Was ist von diesen Werten zu halten?

Viele Grüße!

Hallo,

könnten Sie hierzu mal bitte Eintrittsalter, aktuelles Alter und absolute Zahlen veröffentlichen?

Eintrittsalter 17 Jahre, aktuelles Alter 40 Jahre, M81 Beitrag von 210,98 auf 282,18. Gesamtbeitrag (M81, ZN50, pro043v) von 285,56 auf 370,02.