Die WWK hat in den letzten Wochen und Monaten Schlagzeilen gemacht. Bis zu 40% sollen die Prämien in der Berufsunfähigkeitsversicherung erhöht werden und dieses ist zum 01. 01. 2018 auch passiert. Doch was war der Grund? Was gibt es für Alternativen und warum sind nicht alle “Sonderangebote anderer Unternehmen” besser? Viele Fragen erreichten mich in den letzten Tagen und Wochen, obwohl ich keinen einzigen WWK Kunden im Bestand habe. Kollegen haben schon dazu geschrieben und auch die Sonderangebote und Möglichkeiten von anderen Gesellschaften aufgezeigt.WWK Erhöhung Beiträge

Natürlich, des einen Leid ist des anderen Freud und schnell kommen Versicherer auf die Idee “die unzufriedenen WWK Kunden können doch zu uns, wir müssen nur Werbung machen.”

Die Signal hat eine solche Aktion laut Info eines Interessenten bereits angeboten, auch die Stuttgarter und die Swiss Life sind mit “Sonderaktionen an den Markt gegangen” um noch etwas vom Kuchen abzubekommen. Doch bringt das etwas? Stimmt es wirklich, dass ein Wechsel des Versicherers das Problem lösen kann und von “gut zu böse” gewechselt wird?

Ob das so ist und was hinter den Angeboten steckt, das schauen wir uns heute einmal etwas detaillierter an. Am Ende des Beitrages finden Sie zudem noch Hinweise und verlinkte Unterlagen um den wirklich passenden BU Schutz zu finden. Aber erst einmal der Reihe nach.

Woher kommen diese großen Anpassungen?

Das Zauberwort heißt hier “Überschüsse”, also Gewinne aus vorwiegend Kapitalanlagen, denn wir sprechen hier von einem kapitalgedeckten System. Nicht jeder der eine Berufsunfähigkeitsversicherung abschließt wird auch berufsunfähig, auch wenn die Zahl derer, die es zumindest einige Jahre sind, ständig zunimmt.

Somit bekommt Ihr Versicherer Beiträge und kann diese anlegen/ mit denen arbeiten. Für diese Anlage(n) bekommt er im Normalfall Zinsen und diese Zinsen wieder Zinseszinsen. So vermehrt sich das Geld, wie auf einem normalen Sparbuch. OK, der Vergleich hinkt ein kleinwenig, gibt es doch auf dem Sparbuch gerade keine Zinsen mehr. Aber auch in anderen Anlageformen sind die Zinsen gesunken. Was die “Häuslebauer” freut, ist den Anlegern von Festgeldern, Anleihen und dergleichen ein Dorn im Auge und führt zu deutlich weniger Einnahmen.

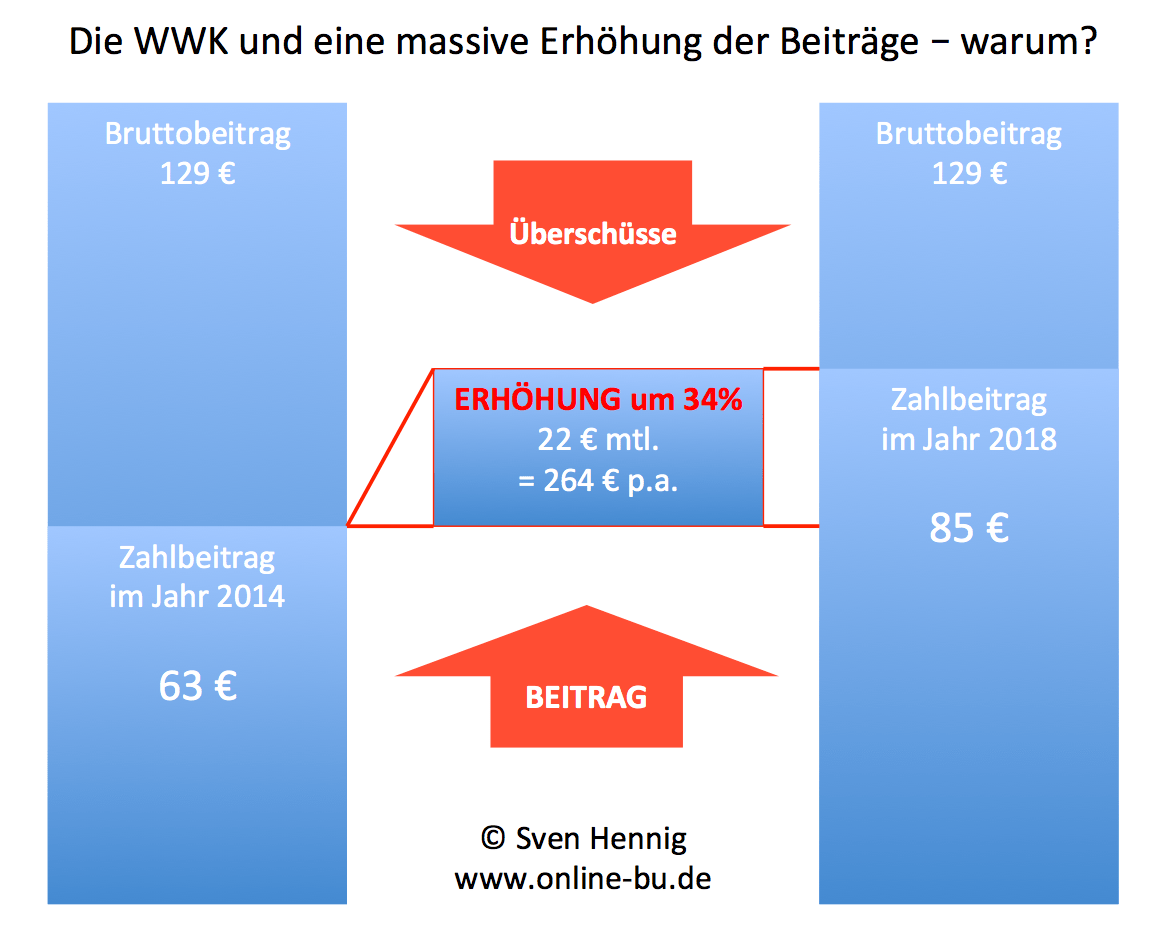

Was das nun mit der BU zutun hat, das hängt mit den zwei Begriffen “Brutto- und Nettobeitrag” oder “Zahlbeitrag” zusammen. Der Versicherer weiß, oder glaubt zu wissen, was seine Anlagen an Zinsen und Erträgen bringen und gibt Ihnen davon bereits heute etwas ab, die so genannte Überschussbeteiligung. Mit dieser ergibt sich eine Differenz, eine zwischen Brutto- und Nettobeitrag. Kostet der BU Schutz also normalerweise 80 € im Monat und weiß der Versicherer er bekommt 30 € wieder heraus, so bucht dieser bei Ihnen auch nur 50 € ab. Clever, oder? Klingt ja auch besser wenn wir Ihnen nur den Nettobeitrag nennen, ist ja so viel weniger.

Clevere Onlinevergleichportale wie “check24” nennen hier gar nicht den wirklichen Beitrag in den Vergleichen, sondern nur den geringeren Zahlbeitrag. Klicken Sie sich durch, finden Sie eine Angabe mit dem kunstvollen Namen “Brutto-Netto-Spread” und eine Prozentzahl dahinter. Bei 30% ist der Bruttobeitrag dann einfach 30% höher, können Sie ja “mit einem Dreisatz einfach selbst ausrechnen”, meint das Vergleichsportal.

Dumm nur, der Nettobeitrag, also der Betrag welcher um die Überschüsse bereits vermindert wurde (die NICHT garantiert sind), ist nur die halbe Wahrheit. Wichtig und im schlimmsten Falle dauerhaft zu zahlen ist der Bruttobeitrag, also der “wirkliche Beitrag”.

Die WWK hat nun gemerkt: “Mist, die Überschüsse erreichen wir nicht mehr und haben auch in Zukunft wohl eher Probleme diese zu erreichen, also müssen wir die Beiträge anpassen.”

Das führt also dazu, die Überschüsse zu senken und den Kunden nette Briefe zu schreiben. Eine solche Anpassung ist auch durchaus normal und verständlich, kann es doch jeder an seiner eigenen Geldanlage sehen. Auch wenn Aktien derzeit gut “laufen”, ist es mit Sparbüchern und Festgeldern eher mau. Doch eine Anpassung bis zu 40% verärgert nicht nur die Kunden, wir reden auch hier schnell einmal über 20, 30, 40 € monatlich. Warum nur ist diese so hoch?

Wie ist der Unterschied bei anderen Versicherern?

Das ist ein Grund, warum in der Beratung unbedingt immer und ausschließlich er Bruttobeitrag zunächst das relevante Kriterium ist. Nur der bestimmt den maximalen Beitrag (zumindest in der Regel) und ermöglicht so eine saubere und sichere Kalkulation. Denn der Nettobeitrag ist- auch wenn er sich über Jahre nicht verändert hat- eben kein Garant für einen solch niedrigen Beitrag in den nächsten Jahren.

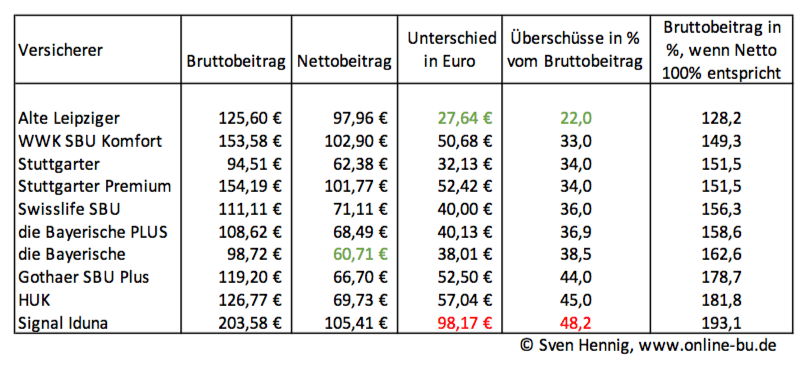

Dazu schauen Sie sich einmal die Zahlen in folgender Tabelle an. Ich habe bewusst auch die Versicherer ausgewählt, welcher derzeit gerade mit Sonderangeboten “um die Ecke kommen. Die Auswahl ist keineswegs auf Leistungen bezogen oder eine Empfehlung, diese soll nur einmal zeigen, wie groß die Spannen sind.

Grundlage ist ein Maschinenbauingenieur mit 30 Jahren als Eintrittsalter und einem BU Schutz bis 67. Keine (wenn auch wichtigen) Bausteine wie AU Klauseln, Rentensteigerungen oder Dynamiken sind im Vertrag, nur der reine, einfache BU Schutz.

Wir können also entweder einen Versicherer wählen, welcher nur einen Unterschied von 22% zwischen Brutto und Nettobeitrag hat, aber auch einen welcher 48% Unterschied hat. Bei dem einen liegt das Risiko einer Beitragssteigerung bei 27,64 € über die Laufzeit, bei dem anderen dagegen bei 98,17 €.

Wir können also entweder einen Versicherer wählen, welcher nur einen Unterschied von 22% zwischen Brutto und Nettobeitrag hat, aber auch einen welcher 48% Unterschied hat. Bei dem einen liegt das Risiko einer Beitragssteigerung bei 27,64 € über die Laufzeit, bei dem anderen dagegen bei 98,17 €.

Was Ihnen niemand sagt und sagen kann, ob und wann eine Anpassung der Überschüsse erfolgen muss. Einige Unternehmen gehen offen mit den Vergangenheitsdaten um und sagen dann auch, wann eine Anpassung erfolgte. Das kann ein Anhaltspunkt sein, ist aber keineswegs eine Garantie.

An der Tabelle ist recht einfach zu sehen, wie groß die Unterschiede sein können. Während sich bei der Signal der Netto-/Zahlbeitrag fast verdoppeln kann, ist es bei der Alten Leipziger nur ein Unterschied von 27 € und das, wo beide Unternehmen einen annähernd gleichen Zahlbeitrag haben. Wer also den Signal Schutz wählt, muss nicht schlecht bedient sein, kauft sich aber ein deutlich höheres Risiko für Beitragserhöhungen ein.

Maßnahmen für WWK Kunden (und andere)

Zunächst einmal ist so eine Anpassung ärgerlich, denn diese bedeutet eine ungeplante Mehrbelastung bei identischem Versicherungsschutz. Ob eine Kündigung und damit ein Wechsel zu einem anderen Unternehmen sinnvoll und richtig ist, ist pauschal nicht zu sagen.

Wie man einen solchen Schutz ggf. aber kündigen kann, habe ich in meinem Beitrag hier vor einiger Zeit bereits erklärt. Dabei spielt die Zahlweise eine entscheidende Rolle.

Berufsunfähigkeitsversicherung kündigen – das müssen Sie beachten

Dennoch ist eine Kündigung sofort und ohne zu überlegen keine Option. Auch wenn die Verärgerung groß ist, einen Schutz gibt man erst dann auf, wenn der neue Versicherer bereits angekommen hat und klar ist, hier auch den passenden Schutz zu bekommen.

Schauen Sie sich nach Alternativen um, abseits von Sonderangeboten

Die LockSonderangebote der Versicherer vergessen Sie am besten ganz schnell wieder. Machen Sie sich in Ruhe Gedanken. Etwas Positives hat es für einige in jedem Fall. Die Versicherer haben in den letzten Jahren immer und immer wieder die Bedingungen verbessert und neue Leistungen aufgenommen. Zeitgleich ist für einige Berufe (meist die “besseren” Berufsgruppen wie Akademiker, kaufmännisch tätige Versicherte, Ingenieure) der Schutz preiswerter geworden. Auch mit einem nun höheren Eintrittsalter kann es durchaus ein preiswerterer Schutz werden. Selbst wenn dem nicht so ist, lassen sich ggf. dennoch zu gleicher oder gering höherer Prämie besser formulierte Bedingungen und mehr Leistungen einkaufen.

Aber es gibt auch Nachteile.

Fristen zur Anzeigepflicht beginnen neu zu laufen. Der Gesundheitszustand kann sich verändert haben und bei dem neuen Versicherer zu Risikozuschlag oder Ausschlüssen führen. Auch hier ist Beratung wichtig. Mit Hilfe anonymer Ausschreibungen lassen sich Risiken vorab einschätzen und bewerten. So tappen Sie nicht in die Falle von gespeicherten Daten und abgelehnten Anträgen.

Was Sie nun tun sollten

Zunächst einmal beschäftigen Sie sich mit dem Thema. Dabei spiel die Frage nach der

eine große Rolle. Hier gilt es zu klären, welcher Bedarf HEUTE vorhanden ist und nicht einfach die Daten aus dem alten Vertrag zu übernehmen. Da müssen Endalter, Zusatzbausteine und Optionen besprochen werden und geklärt, was SIE WIRKLICH BRAUCHEN.

Dann stellt sich die nächste Frage, dazu brauchen Sie aber Informationen. Schauen Sie einmal in den

und füllen Sie letzteren so spontan als möglich und mit dem Stand heute aus.

So beginnen Sie ganz ergebnisoffen eine Beratung und sehen dann, welchen Tarif und welche Gesellschaft Sie heute wählen werden. Das heisst nicht, dass auch ein Wechsel sinnvoll ist und erfolgen muss, das verschafft Ihnen aber Sicherheit eine Alternative zu haben.

Anpassungen werden Sie ggf. auch bei anderen Unternehmen erwarten, aber diese ist bei der WWK schon sehr deutlich. Nur bei einem Wechsel zu anderen Unternehmen die gerade mit “Sonderangeboten” werben, schauen Sie bitte genau und recht kritisch.

Weitere Auswahlkriterien und die Anfragemöglichkeit finden Sie hier unter dem Punkt:

Wieder ein Artikel, der mir sehr gut gefällt. Auch Plusminus hat sich ja hier:

mit der Sache beschäftigt. Ob ein Betrugsfall vorliegt, muss die vom Maklerverband angerufene BAFIN klären.

Aus meiner Sicht hat der Fall aber auch etwas “positives”, was in dem Beitrag oben auch angesprochen wurde: möglicherweise schauen Kunden und Berater nun auch mehr auf die Bruttobeiträge. Ich habe meinen BU-Vertrag bei der Alten Leipziger und zahle den Nettobetrag, der aber – wie oben auch ersichtlich – nur rund 22% unter dem Bruttobeitrag liegt, der zudem laut Versicherungsvertrag während der gesamten Laufzeit nicht erhöht wird.

Fazit: auf den Bruttobeitrag achten und nicht denken, der Nettobeitrag erhöht sich nie. Ich würde sogar mittlerweile noch weitergehen: ich würde Versicherungsgesellschaften, die einen Nettobeitrag anbieten, der mehr als 40% unter dem Bruttobeitrag liegt, mit einer gehörigen Portion Misstrauen betrachten, denn der Verdacht liegt nahe, dass der niedrige Nettobeitrag nicht wirtschaftlich kalkuliert sein könnte, sondern dazu, Kunden “zu fangen”. Für die WWK natürlich auch problematisch: die “gesunden” Kunden dürften sich eine neue BU suchen, es bleiben diejenigen Kunden bei der WWK übrig, die mittlerweile zu krank für einen Versicherungswechsel sind, d.h. die Leistungsfälle dürften bei den verbliebenen Kunden potentiell eher ansteigen, die Versicherung in absehbarer Zeit noch teurer werden, zumal das Vertrauen in die WWK – aufgrund ihrer Informationspolitik – wohl nachhaltig gestört sein dürfte.