Eine häufig gestellte Frage von Arbeitnehmern, nicht nur zum Jahresende, ist die Frage: Wann kann ich mich privat versichern? Hier gibt es unterschiedliche Fristen zu beachten. Dabei hängt der Zeitpunkt davon ab, wie Sie derzeit versichert sind. Auch die Neugestaltung des Arbeitsvertrages oder eine Beförderung beeinflussen die Frage, wann Sie in die PKV wechseln dürfen.

Die neuen Sozialversicherungswerte 2022 sind bekannt. Die Beitragsbemessungsgrenze KV und auch die Jahresarbeitentgeltgrenze bleiben, wie erwartet, beide unverändert. Daher ist es für Arbeitnehmer recht einfach zu beurteilen, wann ein Wechsel in die PKV möglich ist.

Unterscheiden müssen wir hier, wie der derzeitige Status der Krankenversicherung aussieht. Anhand einiger Musterbeispiele beleuchten wir das genauer.

Wann kann ich mich privat versichern -Arbeitnehmer

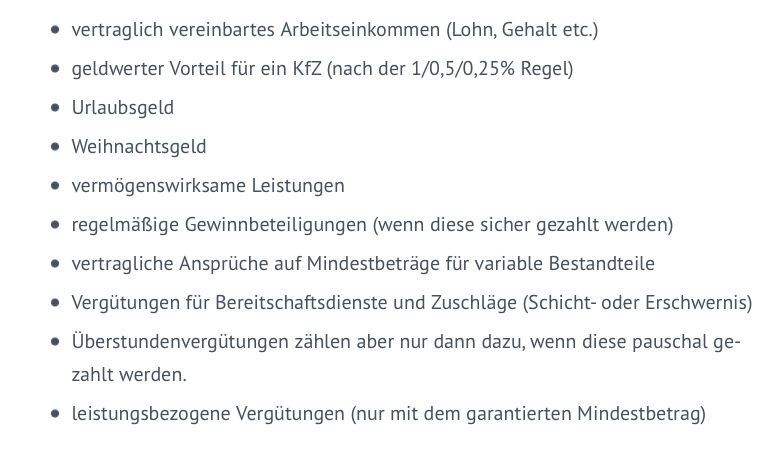

Eine entscheidende Frage, ob eine private Versicherung möglich ist, ist das Bruttoeinkommen. Dabei werden nur Arbeitseinkommen berücksichtigt, die regelmäßig gezahlt werden und die Arbeitseinkommen sind. Was genau zur Jahresarbeitentgeltgrenze zählt, lesen Sie in dem folgenden Beitrag.

Laufendes Arbeitsverhältnis – Überschreiten der Jahresarbeitentgeltgrenze

Sie sind in einem laufenden Arbeitsverhältnis und Überschreiten mit dem Einkommen die Jahresarbeitentgeltgrenze? Diese liegt im Jahr 2021 und auch in 2022 bei jährlich 64.350 € brutto. Wer diese überschreitet, darf sich privat versichern. Wann das genau der Fall ist, hängt von der Dauer des Überschreiten ab.

bestehender Arbeitsvertrag in 2021 – ganzjährig bei einem Arbeitgeber – Einkommen vor 1.1.21 über 64.350 €

Sind Sie schon das ganze Jahr bei einem Arbeitgeber beschäftigt, dann muss unterschieden werden, wie Sie im Vorjahr versichert waren. Haben Sie im Jahr zuvor (also 2019) bereits die Einkommensgrenze von 64.350 € überschritten, sind Sie heute schon versicherungsfrei und freiwillig versichert.

Auch das erkennen Sie an der Position: “Zuschuss zur freiwilligen Krankenversicherung” auf der Gehaltsabrechnung.

bestehender Arbeitsvertrag in 2021 – erstmaliges Überschreiten der Grenze durch Beförderung/ Gehaltserhöhung

Sie haben im Jahr 2021 eine Gehaltserhöhung und/ oder Beförderung bekommen? Herzlichen Glückwunsch. Überschreiten Sie hiermit die Jahresarbeitentgeltgrenze, so werden Sie nun bald versicherungsfrei. Für Sie endet daher die Versicherungspflicht mit Ablauf des laufenden Jahres.

Ab dem 01. Januar können Sie sich daher privat versichern.

Der Grund: Bei Gehaltserhöhung oder Beförderung im laufenden Arbeitsverhältnis ist das real erzielte Jahreseinkommen generell entscheidend. Hier wird am Jahresende geschaut, wie hoch es tatsächlich war. Es gibt aber eine entscheidende

Ausnahme: Gab es bei der Beförderung eine wesentliche Änderung der Tätigkeit, neue Aufgaben oder dergleichen, so wird auch hier das Jahreseinkommen der neuen vertraglichen Regelung hochgerechnet. Auch hier wieder ein Bespiel.

Arbeitnehmer verdient 4.000 € monatlich brutto, zum 01. 09. wird er befördert auf ein neues Bruttogehalt von 6.000 €, da er eine neue Stelle bei dem gleichen Arbeitgeber annimmt. Hier wird nun das neue Einkommen (6.000 € * 12 Monate) hochgerechnet und zum 01. Januar des Folgejahres endet die Versicherungspflicht in der GKV. Auch wenn das reale Einkommen in 2021 niedriger ist. Dieses liegt real bei 8* 4.000 € + 4* 6.000 € = 56.000 €.

Die Prüfung: Um zu prüfen, ob der Arbeitgeber Sie korrekt meldet, können Sie die Lohnbuchhaltung schon vorher darauf ansprechen. Sie sollten sich, wenn gewünscht, auch schon jetzt um den PKV Wechsel und die Auswahl kümmern. Nur dann klappt der Wechsel reibungslos.

Wann können Sie wechseln? zum 01. 01. 2022, wobei zur Sicherung des Eintrittsalters und für Beitragsersparnis die Anwartschaft ab dem 1.12. zu beantragen ist.

Besonderheiten? Anträge in der PKV können maximal 6 Monate im Voraus beantragt werden. So sichern Sie sich den Gesundheitszustand. Zusätzlich lässt sich mit einer Anwartschaft das Eintrittsalter (welches sich am 1.1. eines Jahres ungeachtet des Geburtsmonats ändert) sichern.

neuer Arbeitsvertrag in 2021 – hochgerechnetes Einkommen

Haben Sie in 2021 einen neuen Arbeitsvertrag bekommen, dann wurde bereits bei dem Start der Tätigkeit Ihr Einkommen fiktiv hochgerechnet. Ein Beispiel. Der neue Arbeitsvertrag begann am 01. August. Ihr monatliches Bruttoeinkommen liegt bei 5.400 €.

Im Jahr 2021 erzielen Sie somit ein reales Einkommen von 5 Monate * 5.400 €, also 27.000 € brutto. Dennoch sind Sie bereits ab Beginn der Tätigkeit freiwillig gesetzlich versichert und können jederzeit in die Private Krankenversicherung (PKV) wechseln.

Der Grund: Bei unterjähriger Tätigkeit wird Ihr Monatseinkommen fiktiv auf volle 12 Monate hochgerechnet. Bekommen Sie noch ein 13. oder 14. Gehalt, dann auch inkl. dieser Beträge.

Die Prüfung: Um zu prüfen, ob der Arbeitgeber Sie bereits korrekt gemeldet hat, schauen Sie einmal auf Ihre Gehaltsabrechnung. Finden Sie dort eine Position “Zuschuss zur freiwilligen gesetzlichen Krankenversicherung”, so sind Sie richtig gemeldet.

Wann können Sie wechseln? Immer zum Ende des übernächsten Monats.

Besonderheiten? Anträge in der PKV können maximal 6 Monate im Voraus beantragt werden. So sichern Sie sich den Gesundheitszustand. Zusätzlich lässt sich mit einer Anwartschaft das Eintrittsalter (welches sich am 1.1. eines Jahres ungeachtet des Geburtsmonats ändert) sichern.

Wann kann ich mich privat versichern -Bonuszahlungen, Provisionen, Überstunden, Direktversicherung

Eine Frage die immer wieder gestellt wird: Wann kann ich mich privat versichern, wenn ich doch mit zusätzlichen Einkommen die Grenze überschreite. Dabei muss berücksichtigt werden, welche Einkünfte das sind.

Wie in dem oben verlinkten Beitrag bereits beschrieben, erfüllen viele Sonderzahlungen die Voraussetzungen zu einer Anrechnung nicht. Die Einkünfte müssen regelmäßig sein und ein Arbeitseinkommen darstellen.

Jahresbonus bei Zielerreichung

Ein solcher Bonus zählt in der Regel nicht. Dieser ist erfolgsabhängig und wird daher nicht regelmäßig und nicht garantiert gezahlt. Generell können Sie sich immer selbst die Frage stellen, würde ich diesen Betrag auch bekommen, wenn ich a.) das ganze Jahr krank wäre, b.) der Arbeitgeber keinerlei Gewinn machen würde und damit keine Ziele erreicht sind?

Anders sieht es nur dann aus, wenn der Arbeitgeber jedes Jahr und über Jahre hinweg eine feste Bonuszahlung ausschüttet. In der Automobilindustrie gibt es viele Hersteller, welche auch den Mitarbeitern am Fließband oder in anderen Bereichen jedes Jahr Summe X als Bonus auszahlen. Ist das regelmäßig (jährlich) der Fall, zählen auch solche Bonuszahlungen dazu.

Provisionen und Erfolgsbeteiligungen

Bei Zahlungen aus abgeschlossenen Geschäften (Provisionen für einen Kundenabschluss zum Beispiel) gilt auch das, was für Bonuszahlungen gilt.

Fragen Sie sich auch hier wieder, ob es gezahlt werden kann, wenn Sie krank sind, kein “Geschäft, keinen Abschluss machen”. Können Sie diese Frage mit Ja beantworten, weil der Arbeitgeber eh pauschal x tausend Euro jährlich oder monatlich als “fixe Erfolgsbeteiligung” auszahlt, dann zählt diese, sonst nicht.

Zahlt der Arbeitgeber 1.000 € Erfolgsbeteiligung plus Provision für laufende Abschlüssen zählt erstes dazu, zweites nicht.

Überstunden

Werden diese pauschal vom Arbeitgeber bezahlt zählen diese. Also vereinbart der Arbeitgeber, dass meist 10 Überstunden im Monat geleistet werden und zahlt diese pauschal aus, dann werden diese Beträge berücksichtigt.

Hätten Sie in einem Monat also 9 statt 10, bekämen Sie nicht weniger Gehalt, selbst wenn Sie vielleicht im Monat die eine fehlende Überstunde “nacharbeiten müssten”. Ist also regelmäßig und zählt zum Arbeitsentgelt.

Führen Sie aber eine Liste über tatsächlich geleistete Überstunden und hängen diese von Auslastung, Arbeitsbelastung und betrieblichen Faktoren ab, so zählen diese nicht hinzu.

Geldwerter Vorteil Pkw

Schlägt Ihr Arbeitgeber einen festen Betrag für die private Nutzung Ihres Firmenwagens auf Ihren Lohn auf und Sie versteuern diesen, so zählt dieser zum Arbeitseinkommen dazu. Dieser, nach der so genannten 1% Regel versteuerter Betrag, ist ein regelmäßiges Arbeitseinkommen.

Achten Sie bitte darauf, dass Sie bei einem Wechsel von einem Verbrenner zu einem Hybrid- oder Elektrofahrzeug ggf. einen geringeren Geldwerten Vorteil von 0,5 oder 0,25% versteuern müssen. Dieses reduziert Ihr Einkommen und kann daher den Wechsel in die PKV verhindern oder Sie zur Rückkehr in die GKV zwingen (oder diese ermöglichen)

Direktversicherung, Betriebliche Altersvorsorge

Zahlungen in eine Direktversicherung mindern das Einkommen. Das hat auch zur Folge, dass der Neuabschluss oder auch die Erhöhung einer betrieblichen Altersvorsorge dazu führen kann, dass ein Wechsel in die PKV verhindert wird.

Wer knapp die Grenze erreicht oder erreichen möchte, der sollte den Abschluss einer solchen Versicherung auch vor diesem Hintergrund beleuchten.

So kann, je nach Gestaltung, das gewünschte Ziel einfach(er) erreicht werden.

Wann kann ich mich privat versichern – Planung ist alles

An den Beispielen sehen Sie sehr einfach, wie wichtig auch hier eine gute Planung ist. Je nach gewünschtem Ziel (Wechsel in die PKV, Rückkehr in die GKV), gibt es viele kleine Stellschrauben. Diese richtig betrachtet und beachtet, lässt sich der Wechsel erreichen oder verhindern.

Sollten Sie aber nun zum 01. 01. versicherungsfrei werden, so sollten Sie sich jetzt damit beschäftigen, nicht erst im Januar. Mehr Informationen finden Sie auch unter folgenden Stichworten und auf meiner Beratungsseite.