Bereits vor einigen Wochen konnten Sie hier im Blog zu den geplanten Erhöhungen der Neugeschäftsbeiträge lesen. Unerfreuliche Post mit dem Titel “VKB Beitragserhöhung” erwartet Kunden der Versicherungskammer Bayern (VKB) und der Union Krankenversicherung (UKV) in den kommenden Tagen. Dabei handelt es sich um die Beitragserhöhungen zum 1.1.2026, hauptsächlich in den Tarifen Gesundheit Vario. Anpassungen zwischen 30 und 40 % und damit bei Erwachsenen schnell zwischen 150 und 250 € Monatsbeitrag mehr sind keine Seltenheit. Was Sie nun unternehmen können, was Sie sollten und viele Fragen und Antworten finden Sie hier.

TL;DR (für alle, die es kurz und knapp mögen, sonst ausführlich im Artikel)

- Versicherungskammer Bayern erhöht die PKV-Tarife Gesundheit Vario um bis zu 40 % im Bestand

- UKV-Versicherte ebenfalls in gleichem Umfang betroffen, Kinder bei beiden ca. + 40 %

- Schreiben zur VKB Beitragserhöhung folgen ab dem 10.11.2025

- Letzte Anpassung war 2023, damals knapp 10 %

- Erhöhung ist massiv und wird durch den steigenden AG-Zuschuss 2026 nicht aufgefangen.

- Überprüfen Sie Ihren Bedarf, kündigen oder wechseln Sie nicht voreilig!

- Eine Erhöhung der Selbstbeteiligung will gut überlegt sein, weil es nicht einfach wieder zu reduzieren ist

- ToDo Liste für Sie und was Sie nicht vergessen sollten, am Ende des Beitrages

Fragen und Antworten zur VKB Beitragserhöhung PKV 2026

Weil sich viele Fragen Jahr für Jahr wiederholen, habe ich einige davon schon an anderer Stelle beantwortet. Zu häufigen Fragen zur PKV Beitragsanpassung lesen Sie auch gern auf “Beitragsanpassungen in der PKV” nach.

Warum steigt mein PKV-Beitrag (dieses Jahr/2026)?

Mehrere Gründe verursachen eine Kostensteigerung in der privaten (wie in der gesetzlichen) Krankenversicherung. Das sind neben der Steigerung der Ausgaben für Medikamente, auch häufigere Behandlungen, mehr Medizin bei vielen Erkrankungen und natürlich auch steigende Krankenhauskosten. In meinem Beitrag zur Hallesche Beitragsanpassung aus dem August habe ich bereits die Kostenentwicklungen in den Bereichen ambulanter, stationärer und zahnärztlicher Kosten gezeigt.

Warum erhöht meine PKV jetzt den Beitrag?

Hierzu gibt es mehrere Gründe. Um zu beurteilen, ob eine Beitragsanpassung erforderlich ist, spielt die Betrachtung der angenommenen und der tatsächlichen Kosten eine große Rolle.

Dabei geht es immer um die Kostenentwicklung in Ihrem Kollektiv, der Kohorte, nicht aber um die Ihres eigenen Vertrages. Bei dem Vergleich der Kosten lässt sich der Unterschied in Prozent ermitteln. Wenn dieser „auslösende Faktor” einen bestimmten Schwellenwert erreicht (fünf oder zehn Prozent), erst dann darf und muss der Versicherer die Beiträge in der PKV anpassen.

Was bedeutet auslösender Faktor?

Der sogenannte auslösende Faktor ist der gesetzlich definierte Grund, wann und unter welchen Bedingungen eine Beitragsanpassung in der privaten Krankenversicherung stattfinden darf und muss. Dieser ist gesetzlich unter anderem in Paragraf 155 des Versicherungsaufsichtsgesetzes und der Kalkulationsverordnung geregelt. Verändert sich also eine der folgenden Größen um mindestens fünf Prozent, kann ein Versicherer anpassen, bei 10 % muss dieser das tun. (Achtung, bei alten Verträgen kann diese Grenze generell bei 10 % liegen.)

- Die Versicherungsleistungen (also die tatsächlichen Ausgaben für medizinische Leistungen)

- Die Sterbewahrscheinlichkeiten (also wie sich die Lebenserwartung verändert hat)

Erst wenn diese Abweichungsschwelle überschritten wird, ist der auslösende Faktor erreicht, dann darf (oder muss) der Versicherer die Beiträge neu kalkulieren.

Ist die Erhöhung rechtlich zulässig – was muss im Schreiben zur VKB Beitragserhöhung alles stehen?

Zunächst einmal ist eine solche Beitragsanpassung vom Versicherer schriftlich zu erklären und muss auch begründet werden. Ein einfaches “Alles wird ja teurer” reicht da nicht aus. In dem Schreiben müssen sich unter anderem folgende Angaben finden lassen:

- der gesetzliche Anpassungsgrund (vgl. §203 Abs. 2 VVG)

- Angabe, dass und welcher auslösende Faktor erreicht oder überschritten wurde

- Hinweis, dass ein unabhängiger Treuhänder die Berechnung geprüft und genehmigt hat.

- Angabe des Zeitpunktes der Änderung

- Hinweis auf Ihr Sonderkündigungsrecht nach § 205 Abs. 4 VVG

Fehlen diese Angaben oder haben Sie Zweifel an der Richtigkeit, so können Sie zunächst formal der Anpassung widersprechen und weitere Unterlagen und Nachweise fordern. Aufgrund der komplexen Beurteilung sollten Sie sich hierzu aber fachkundigen Rat holen.

Wird mein Vertrag teurer, weil ich krank bin oder viele Rechnungen eingereicht habe?

Nein. Ihr Vertrag und dessen Beiträge ändern sich nicht, weil Sie selbst oft krank waren oder mehr Leistungen benötigt haben. Ihre persönliche Leistungshistorie hat mit der Beitragsentwicklung Ihres Vertrages rein gar nichts zu tun.

Die Beiträge werden angepasst, wenn es in dem Kollektiv, in dem Tarif, in dem auch Sie versichert sind, zu mehr Leistungsausgaben kam und dadurch der auslösende Faktor erreicht wurde.

Habe ich ein Sonderkündigungsrecht – und bis wann?

Zunächst einmal sollten Sie nicht übereilt kündigen, schon gar nicht, wenn Sie bereits länger bei einem Unternehmen versichert sind und/ oder sich der Gesundheitszustand seit Antragstellung verschlechtert hat. Sonst gilt jedoch:

Ja. Der Gesetzgeber sieht in § 205 VVG ein Sonderkündigungsrecht vor, sobald es zu einer Erhöhung der Beiträge kommt. Dies regelt der Paragraf wie folgt:

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

Wichtig ist hier zu beachten, dass es nur für die versicherten Personen mit einer Anpassung gilt. Wer also für die Kinder eine Anpassung bekommt, kann auch nur diese kündigen. Andererseits können auch eigene Tarife bei einer Anpassung gekündigt werden, andere Personen aber weiter unverändert versichert bleiben.

Was muss ich noch tun, damit meine Kündigung wirksam wird?

Auch hier hilft uns bei der Antwort der gleiche Paragraf. Denn bei der PKV handelt es sich um eine Versicherung, welche der Versicherungspflicht unterliegt. Bevor Ihr alter Vertrag also wirklich beendet wird, muss ein neuer Versicherungsschutz abgeschlossen werden und nachgewiesen sein.

Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

§ 205 Abs. 6 VVG

Vereinfacht. Kündigen Sie am 25. 10. 2025 Ihren Vertrag aufgrund einer Beitragsanpassung zum 1.1.26, dann müssen Sie bis zum Jahreswechsel den Nachweis der neuen Versicherung erbracht haben. Kündigen Sie am 15.11. Ihre alte PKV, so haben Sie für den Nachweis zwei Monate Zeit.

Kann mein Kind nach der VKB Beitragserhöhung auch ohne mich versichert bleiben?

Bei Antragstellung in der privaten Krankenversicherung ergibt sich oft das Problem, dass einige Gesellschaften Kinder nicht allein versichern wollen. Das bedeutet, mindestens ein Elternteil muss hier mit in dem Vertrag oder bei der Gesellschaft versichert werden. Welche Gesellschaften das anders lösen, lesen Sie hier in meiner Übersicht.

Bei einer (Teil-)Kündigung sieht das aber etwas anders aus. Nehmen wir an, Sie sind mit Ihrem 1-jährigen Kind bei der UKV versichert. Diese versichert Kinder normalerweise nicht allein. Kündigen Sie jetzt aber Ihren Vertragsteil aufgrund der Beitragsanpassung, passiert mit dem Vertrag des Kindes rein gar nichts. Der Versicherer hat das versicherte Kind auch weiterhin in dem eigenen Bestand und kann auch hier keineswegs kündigen.

Achten Sie bei der Kündigung daher aber immer darauf, die genauen versicherten Personen zu nennen, die gekündigt werden sollen.

„PKV Tarifwechsel Rechte“ – „Wie finde ich günstigere Tarife im selben Unternehmen?

Anstelle einer Kündigung ist es auch möglich, nach anderen Tarifen bei dem gleichen Unternehmen Ausschau zu halten. Hierbei handelt es sich um einen Tarifwechsel nach § 204 VVG, eine Option, die auch Bestandskunden eine Anpassung des Vertrages mit gleichwertigem Versicherungsschutz ermöglichen soll.

Dazu muss das Unternehmen natürlich passende Tarife und Angebote haben. Bei der UKV/VKB im Fall des Gesundheit Vario sehe ich hier in der eigenen Tarifwelt bei gleichen Leistungen einen solchen Tarif leider nicht.

Mehr Informationen zum Tarifwechsel lesen Sie in meinem Beitrag “Tarifwechsel statt Kündigung“.

Behalte ich meine Rückstellungen beim Tarifwechsel?

Hier muss unterschieden werden, wie lange Sie schon bei dem jeweiligen Versicherer in dem heutigen Vertrag versichert sind bzw. wann der Vertrag generell begann. Bei einem Tarifwechsel innerhalb der Gesellschaft bleiben die Rückstellungen vollständig erhalten. Die Rückstellungen werden auf den neuen Tarif angerechnet, welcher dadurch weniger Beitrag kostet.

Bei dem Wechsel zu einem anderen PKV-Unternehmen wird nur der sogenannte Übertragungswert mitgenommen. Dieser reduziert die Beiträge bei dem neuen Unternehmen ebenfalls. Gesetzliche Grundlage: § 204 Abs. 1 Nr. 2 VVG i. V. m. der Übertragungswertverordnung (ÜWV) (in Kraft seit 2009).

Das ist jedoch sehr vereinfacht, denn es gibt noch weitere Unterschiede zwischen der sogenannten Alten Welt und der Neuen Welt, zwischen Bisex- und Unisextarifen.

Niemand verliert gern Geld, und so wird auch hier immer wieder mit der Angst gespielt: Man solle bloß nicht wechseln, denn schließlich ist dann viel Geld verloren. Das stimmt jedoch nur zum Teil. Denn einerseits sind die Beträge kein Guthaben, welches mit einem eigenen Konto vergleichbar ist, andererseits kann sich der Bedarf oder die Entwicklung eines Unternehmens so geändert haben, dass ein Tarif einfach so nicht mehr passend ist.

Welche Nachteile hat ein Wechsel des Versicherers?

Auch bei meinen Kunden, die seit Jahren vorbereitet waren und wussten, dass ihr UKV/VKB-Tarif zu günstig ist und die VKB Beitragserhöhung demnächst kommen wird, war die Verwunderung über die hohe Anpassung dennoch groß. Dennoch werden die nicht in Scharen und ohne Prüfung ihrem Versicherer davonlaufen. Aber auch eine der folgenden Fragen wurde häufig gestellt:

“Nun sind die 30–40 % im Neukundengeschäft der UKV/BBKK ja schon hoch, aber wenn andere Anbieter auch jedes Jahr üblicherweise um 10 % und mehr anheben, dann sind bspw. 20–30 % effektive Beitragssteigerung nach mehrjähriger Pause ja auch nichts Ungewöhnliches.”

Aus einer Kunden-E-Mail

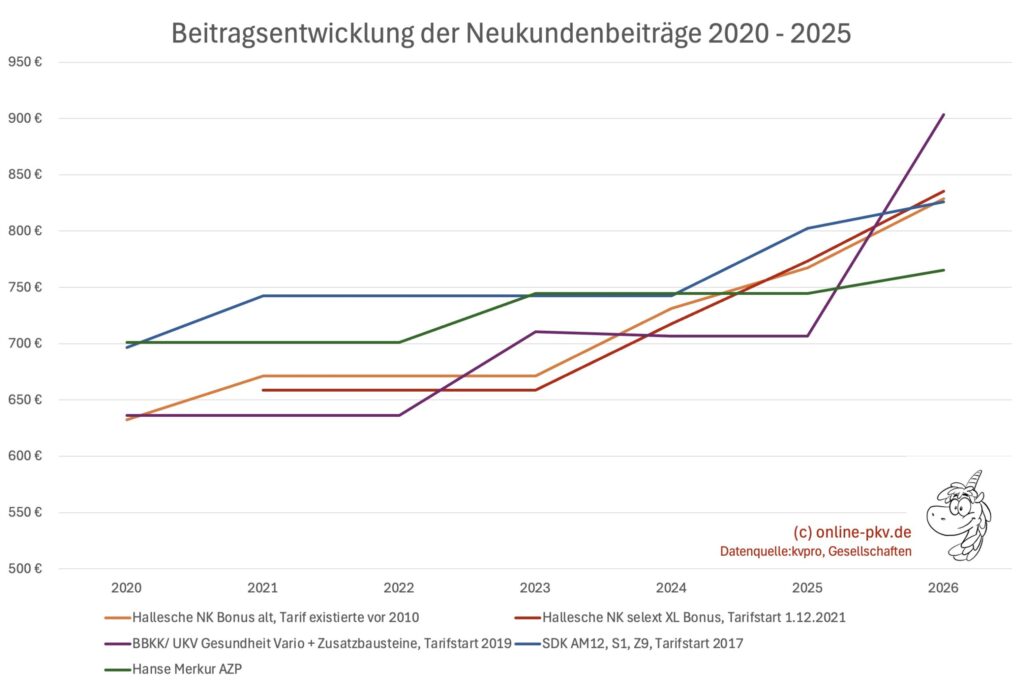

Ja, eine durchaus berechtigte Anmerkung, denn auch bei anderen Unternehmen sehen wir Anpassungen, einige mehr, andere weniger. Ist nun etwa die Anpassung der Hallesche im NK Select XL seit Einführung im Dezember 2021 besser?

In der folgenden Grafik schauen wir uns einmal den UKV/Versicherungskammer-Bayern-Tarif im Vergleich zu anderen an. Was gut zu erkennen ist: Einige Versicherer passen sehr regelmäßig an, andere eben nicht.

Eine Anmerkung noch zur Hanse Merkur und dem Tarif AZP (klassisch). Der Versicherer bzw. seine “Regionaldirektoren” haben nicht nur gerade wieder ein Problem mit Kritik, sondern treiben auch gern das Märchen von einer einmaligen Beitragsstabilität durchs Dorf. Tatsächlich ist es so, dass hier der AZP-Tarif keine Beitragsanpassung seit 2017 hatte. Toll, oder? (die Anpassungen der grünen Linie im Bild sind der Anpassung eines stationären Zusatzbausteins geschuldet)

Ist eine lange Zeit ohne Beitragsanpassung jetzt gut?

Schauen wir uns den Tarif an, sieht es doch ganz großartig aus, oder?

Jetzt muss niemand eine Glaskugel haben oder Hellseher sein, um erkennen zu können: Bei 10 % und mehr Kostensteigerungen über alle Versicherer hinweg (siehe Grafik am Anfang des Beitrages), kann sich auch eine Hansemerkur hiervon nicht ausnehmen. Wie geht das also? Nun, entweder ich kaufe Schäden indirekt zurück, durch hohe Beitragsrückerstattungen und weil die Menschen dann bloß nichts einreichen, oder meine Kunden sind seit 9 Jahren alle gesund. Letzteres glaube ich nicht. Eine andere Option? Ich versuche möglichst viele Kunden durch Rücktritte und Anfechtungen von Verträgen vor die Tür zu setzen, das versucht ja die ARAG auch.

Was sagt uns das… ich wette, es kommt irgendwann sehr dicke. Wann? Keine Ahnung. Aber sehr sicher das es kommt.

To-do-Liste für Ihre Optionen bei der VKB Beitragserhöhung

Die folgenden Hinweise und To-Dos gelten nicht nur bei der VKB Beitragserhöhung, sondern sind Hinweise und Tipps welche für alle PKV-Beitragsanpassungen gelten. Warten Sie zunächst einmal das Schreiben mit der Erhöhung ab. Sollten Sie die Informationen vorher benötigen, sprechen Sie Ihren Vermittler an. Der sollte Ihnen hier jetzt schon Auskunft geben können und die Zahlen vorliegen haben. Danach arbeiten Sie einfach die folgende Liste für sich ab:

- Beitragsanpassung einsehen, alten und neuen Beitrag vergleichen

- Optionen auf andere Selbstbeteiligung prüfen (bei der UKV, Versicherungskammer Bayern bitte zudem beachten: Wechseln Sie aus der 400 € in die 800 € Selbstbeteiligung, so können Sie nur mit einer Gesundheitsprüfung wieder zurück). Und: Statt bisher 1.100 € Beitragsrückerstattung werden dann 700 €.

- Schauen Sie sich an, ob die Leistungen noch Ihrem Bedarf entsprechen. Eine Hilfe finden Sie unter anderem mit meinem Kriterienfragebogen, welcher Ihnen für viele Fragen einen Anstoß geben kann, einmal genauer über einzelne Leistungen nachzudenken. Zu den PKV-Auswahlkriterien geht es hier, den Kriterienfragebogen als interaktive Onlineversion gibt es direkt hier.

- Lassen Sie sich einmal Ihre Übertragungswerte berechnen, nur falls Sie diese später benötigen. Dazu senden Sie einfach eine E-Mail mit folgendem Muster. HIER klicken für die Mailvorlage.

- Lassen Sie sich beraten und schauen Sie sich Alternativen an. Ob diese dann sinnvoll sind und ob Sie überhaupt den Tarif oder gar den Versicherer wechseln sollten, das entscheiden Sie dann. Aber ohne fundierte Informationen, auch zu Mitbewerbern, neuen Tarifeinführungen und was überhaupt heute wichtig ist, wird das nichts werden.