Schon in der Vergangenheit habe ich einige Male zu Rücktritten der ARAG Krankenversicherung geschrieben, auch zu anderen Unternehmen, aber eben häufig zu den “Gelben aus München”. Warum sich der Rücktritt der Arag PKV häuft, warum es überdurchschnittlich viele Fälle gibt, die bei mir landen? Ich kann nur spekulieren, und das möchte ich nicht.

tl;dr: Für alle, die nicht lange lesen möchten:

Die ARAG hat bei einem Versicherten einmal mehr den Rücktritt erklärt und nun stand dieser noch vor Weihnachten ohne Krankenversicherung da. Vier Wochen, unzählige Atteste und Untersuchungen später, viel Einsatz und über 15 Stunden “Aufwand” führen hier zu einem neuen Schutz.

Wie Sie einen Rücktritt verhindern, warum Aussagen des Vermittlers gefährlich sein können, warum Makler und Vertreter ganz unterschiedliche Positionen haben und was das alles mit Fußball zu tun hat, das lesen Sie hier.

Direkt zum passenden Bereich des Artikels:

- Wie kommt es zu einem Rücktritt?

- Was wirft die ARAG Krankenversicherung dem Kunden überhaupt vor?

- Wie, was, wo ist anzugeben? Was sind Beschwerden, was Gesundheitsstörungen?

- Welche Diagnosen waren kritisch oder fehlten?

- Was hat jetzt Fußball damit zu tun? Wer spielt wo?

- Wer zahlt die OP, die Krankenhausrechnung und die Folgekosten?

- Was sollten Sie nach einem Rücktritt der PKV tun?

- Welche Optionen bestehen nach einem Rücktritt?

- Wie aufwändig ist eine Lösung?

- Gab es ein Happy End?

Wie kommt es zu einem Rücktritt der PKV?

Ein Rücktritt ist eine Maßnahme des Versicherers. Eine Notwendigkeit, denn nur wenn Antragsfragen vollständig und richtig beantwortet wurden, ist eine vernünftige Absicherung möglich. Der Versicherer und das Kollektiv müssen sich darauf verlassen können, dass Angaben im Antrag richtig und vollständig gemacht wurden. Würde es niemand überprüfen, so könnten wir uns die Abfrage von Gesundheitsangaben auch gleich gänzlich sparen.

Diesen Beitrag schreibe ich, weil er perfekt den Ablauf, die Hürden und die mögliche Lösung eines Rücktritts der ARAG PKV zeigt und sich einige hier schon jetzt wiederfinden, ohne ein Rücktrittsschreiben erhalten zu haben. Diese sitzen aber wie auf einem Pulverfass. Warum lesen Sie hier im Detail? Dazu erreichte mich Mitte Dezember eine Anfrage im Live-Chat.

Guten Abend,

ich habe ein Problem mit der Arag Krankenversicherung. Mir wird der Rücktritt angedroht wegen angeblicher Verschwiegenheit bezüglich Vorerkrankungen. Der Vertreter der Versicherung hat mich in Bezug auf die Sache nicht wirklich gefragt. Im Bezug durch Unwissenheit wurde die Antwort jedoch zum Verhängnis. Es wurde bei mir ein kleiner Eingriff vorgenommen, ohne jegliche Folgeerkrankungen oder Ähnliches.

Anfrage aus dem Live-Chat

Rücktritt klingt nie gut, denn es endet meist der Versicherungsschutz bei Zugang des Schreibens. Ein Schreiben, welches die ARAG am 10. Dezember schrieb, sollte spätestens nach drei Tagen bei dem Kunden zugehen. In unserem Fall ist es ein Antrag, welcher durch einen Vertreter der ARAG, also eine ARAG-Agentur, aufgenommen und eingereicht wurde. (Das wird noch wichtig, daher gut merken!)

Was wirft die ARAG ihrem Kunden vor?

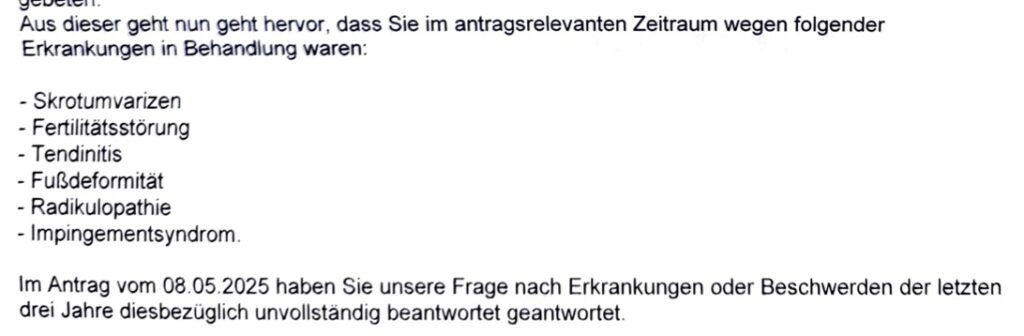

Dazu schauen wir uns den Rücktritt der ARAG genauer an, dort heißt es:

Das klingt schon einmal viel, oder? Wie kommt der Versicherer überhaupt zu diesen Angaben, um einen Rücktritt der PKV zu prüfen? Woher weiß dieser von Behandlungen und Beschwerden?

Unser Kunde hat im Mai 2025 einen Antrag gestellt, weil eine Verbeamtung zum 1. September anstand, und hat sich hieran eine Agentur gewandt. Mit dem Vertreter wurde über Gesundheitsfragen eher lapidar gesprochen, die Wichtigkeit nicht erläutert und die Fragen auch nicht detailliert seziert. Wie unterschiedlich die Fragen sein können, lesen Sie in meiner Übersicht zu den Antragsfragen, welche Sie im Downloadbereich downloaden können.

Nach einer notwendigen Behandlung und einer Operation einer Krampfader forschte die PKV nach, zu recht fragte diese sich, ob eine solche Krampfader in den letzten Monaten neu auftrat, oder vielleicht schon da war. Um dies herauszufinden, schickte die ARAG dem Kunden eine Schweigepflichtsentbindung. Dieser unterschrieb ohne weiteres Hinterfragen, schließlich hatte er aus seiner Sicht nichts zu verbergen. Warum Sie eine solche Schweigepflichtsentbindung niemals pauschal und voreilig unterzeichnen sollten, das lesen Sie in meinem Beitrag mit wichtigen Hinweisen zur Schweigepflicht.

Schauen wir uns die Erkrankungen einmal genauer an und ich gebe Ihnen einige Hintergrundinformationen dazu.

| Was wirft der Versicherer als verschwiegene Diagnose vor? | Was war wirklich da + weitere Erklärungen |

|---|---|

| Skrotumvarizen (Krampfadern am Hodensack), auch Varikozele | meist harmlos und unkompliziert, oft werden diese aber in einer ambulanten OP entfernt, gerade wenn noch Kinderwunsch besteht oder die Spermienqualität oder -produktion eingeschränkt ist. bei unserem Kunden in 20222 bei einer Vorsorge festgestellt, keine Behandlung damals, jährlich kontrolliert, ohne Veränderung seitdem |

| Fertilitätsstörung | der Urologe äußerte, dass die Varikozele aus der 1. Zeile zu Einschränkungen bei der Spermienproduktion kommen kann, daher tauchte diese als Diagnose auf. |

| Tendinitis | tatsächlich waren es einfache und akute Schulterschmerzen nach eintöniger Belastung am Arbeitsplatz, im Jahre 2023, ohne weitere Beschwerden seither |

| Fußdeformität (Knick-, Senk- oder Spreizfuß oder auch Halux valgus und vergleichbare Erkrankungen) | taucht in der Patientenquittung aus 2023 als “angeborene Verformung des Fußes Q66.8 auf, haben die meisten Menschen, wenn man es richtig anschaut, Lösung sind oft Einlagen für Knick-, Senk- oder Spreizfuß |

| Radikulopathie | hier hatte unser Kunde ein Rezept für seine Frau abgeholt, der Arzt es damals aber bei ihm codiert und abgerechnet. |

| Impingementsyndrom der Schulter, findet sich auch in der | tatsächlich waren es einfache und akute Schulterschmerzen nach eintöniger Belastung am Arbeitsplatz, im Jahr 2023, ohne weitere Beschwerden seither |

Im Antrag der ARAG findet sich aber nur ein “Bruch des kleinen Fingers”, dessen Metallentfernung auch noch ausgeschlossen wurde und welche vor Beginn der Versicherung schon erledigt war. Auch die Wichtigkeit der Fragen und ein möglicher Rücktritt der PKV wurden nicht besprochen. Die anderen Beschwerden und Krankheiten, welche dem Kunden nun vorgeworfen wurden, weil es in Akten oder der Patientenquittung als Abrechnungsdiagnose stehen, wiegen schwer. (Gut angelegte 45 Minuten sind es, wenn Sie sich diesen ARD-Beitrag zu Abrechnungsdiagnosen und den Problemen anschauen.)

Jetzt fragte die ARAG unseren Kunden in der Antragstellung wie folgt:

Bestanden in den letzten drei Jahren oder bestehen zur Zeit Krankheiten, Unfallfolgen, Beschwerden, Fehlbildungen, sonstige Gesundheitsstörungen, Körperimplantate oder Prothesen? Wenn ja, geben Sie diese bitte an, auch wenn sie als unwesentlich angesehen werden.

Frage 1 aus dem ARAG-Antrag

Unter welchem Begriff oder welchem Teil der Frage hätten Sie was angegeben? Ordnen wir das einmal ein.

| Skrotumvarizen / Varikozele | Gesundheitsstörung (oder, wenn es “in der Leiste mal zieht” auch “Beschwerde” |

| Fertilitätsstörung | Gesundheitsstörung |

| Tendinitis | Beschwerde |

| Fußdeformität (Knick-, Senk- oder Spreizfuß) egal ob mit Einlagen versorgt oder nicht | Gesundheitsstörung |

| Schulterschmerzen | Beschwerde und/oder Gesundheitsstörung |

Klar ist also: Egal, was unser Kunde dem Vertreter gesagt hat und egal, wie oft dieser dazu kommentierte

- „Benötigen wir nicht”,

- “muss nicht angegeben werden”

- „Macht Ihnen doch keine Probleme, oder?”,

- “wird ja heute nicht (mehr) behandelt?”

es ist und bleibt bei dieser Frage anzeigepflichtig.

“Aber mein Vertreter sagte doch…”

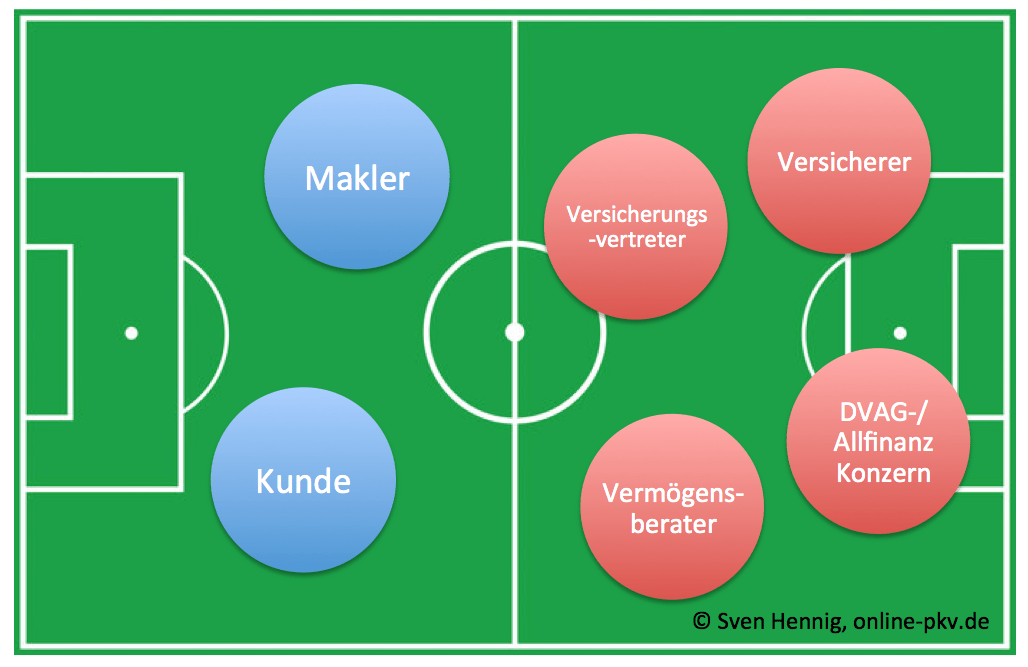

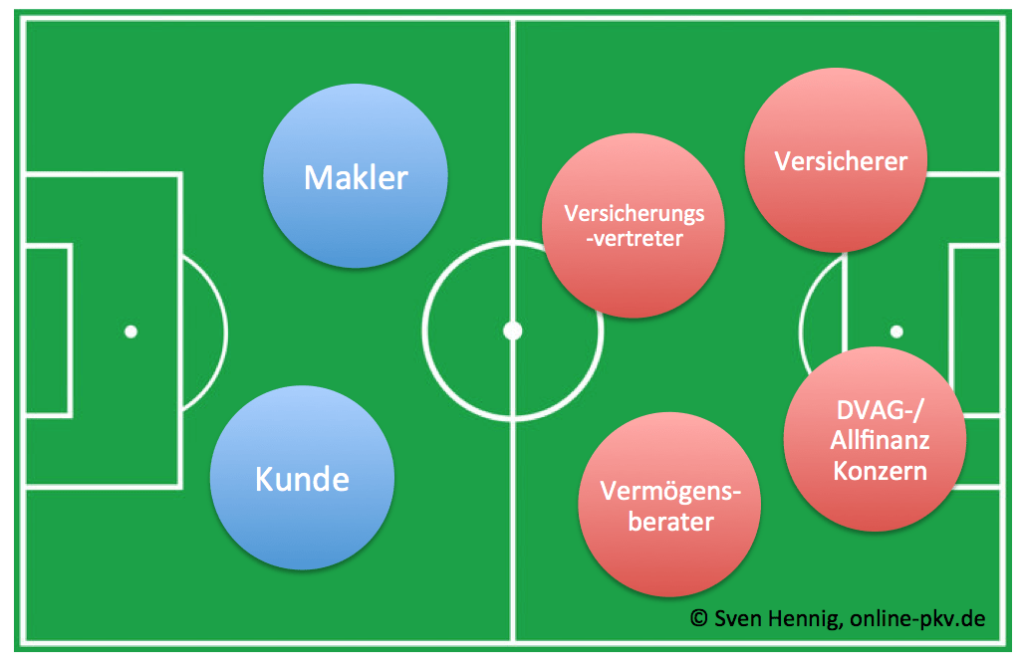

Hier kommen wir zu einem entscheidenden Unterschied zwischen Vertretern und Versicherungsmaklern. Antwort: Die Mannschaft, in der diese spielen, was aber nicht immer nur Vorteile hat. Doch schauen wir uns das einmal genauer an.

{kind=link}

Der Versicherungsvertreter ist, wie sein Name schon vermuten lässt, Vertreter der Gesellschaft, die er vertritt. In der Rechtsprechung wird daher vom “Auge und Ohr des Versicherers“ gesprochen.” Dieser Vertreter (auch Mehrfachagenten, welche mehrere Gesellschaften vertreten können, Vermögensberater oder die DVAG spielen im Lager des Versicherers und vertritt dessen Interessen.

| Versicherungs- vertreter | Versicherungs- makler | |

|---|---|---|

| In wessen Lager steht er/ in welcher Mannschaft “spielt er”? | Im Lager des Versicherers | im Lager des Kunden |

| Wessen Interessen muss er rechtlich definiert vertreten? | Die Interessen des Versicherers | ausschließlich Kundeninteressen |

| Wenn ich ihm etwas sage, weiß es dann auch der Versicherer? | Ja, theoretisch. Wenn Sie belegen können, was Sie dem Vertreter gesagt haben, muss der Versicherer sich diese Kenntnis zurechnen lassen. | Nein, was Sie dem Makler erzählen, darf dieser nicht ohne Zustimmung an den Versicherer geben, es gilt auch nicht als Kenntnis des Versicherers. |

| Was ist, wenn er etwas, was ich sage, im Antrag weglässt? | So Sie es beweisen können, wäre es Kenntnis und kann Ihnen nicht nachteilig ausgelegt werden. | Es ist dennoch Ihr Problem. Natürlich haben Sie hier einen Haftungsanspruch an den Makler oder dessen Vermögenschadenversicherung. |

Was bedeutet das für den Rücktritt der ARAG?

Zunächst sei angemerkt, dass es hier eindeutig zu viele Diagnosen sind und ein Beweis, alles so dem Vertreter gesagt zu haben, kann hier nicht erbracht werden. Aber, einige Diagnosen wurden im Beratungsgespräch durch den Kunden gesagt und vom Vertreter mit Aussagen, wie oben genannt, abgetan.

Dennoch wäre der Antrag mit großer Wahrscheinlichkeit auch bei Nennung aller Beschwerden, und Behandlungen und Vorlage aller Unterlagen angenommen worden. Jetzt, wo aber noch die Operation der Varikozele stattfand, möchte der Versicherer natürlich hier den Rücktritt nutzen. Die Rechnung über fast 2.300 € wäre damit nicht mehr zu erstatten, denn der Rücktritt wirkt hier (wenn er wirksam ist). Aufgrund der Beihilfe trägt mein Kunde hier nur 50 %, dennoch viel Geld für einen solchen Fehler.

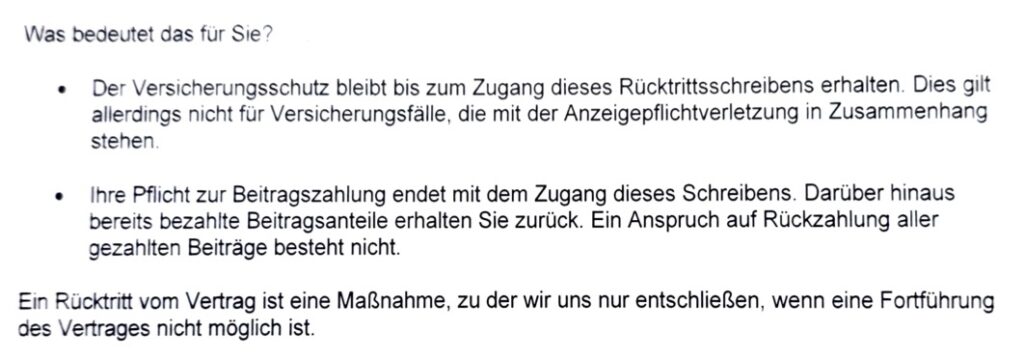

Was sind die Folgen, wenn der Rücktritt Bestand hat?

Für alle anderen Erkrankungen, welche nichts mit den Beschwerden aus dem Schreiben zu tun haben, besteht hier weiterhin Leistungspflicht der ARAG. Damit in Zusammenhang stehende Kosten für Behandlungen, Medikamente, Hilfsmittel oder Heilmittel sind jedoch nicht zu erstatten.

Was sollten Sie nach einem Rücktritt der PKV tun?

- Ruhe bewahren

- Hilfe suchen, am besten bei Spezialisten (das kann der Vertreter oder Makler sein, nicht aber, wenn der solche komischen Ratschläge gab)

- Patientenquittung, Arztakten und Rechnungen sammeln

- NICHT eigenmächtig den Versicherer kontaktieren

1.) Zunächst einmal sollten Sie Ruhe bewahren und nicht in Panik verfallen. Klar ist: Ab Zugang des Rücktrittsschreibens haben Sie keinen Versicherungsschutz. Holen Sie ein Einschreiben nicht ab, sondern haben nur die Benachrichtigung im Briefkasten, so gilt es nicht als zugegangen. Sendet es der Versicherer auch digital via App, ist der Abruf = Kenntnis und somit ist der Zugang wirksam dokumentiert.

Findet sich also am Freitag eine Benachrichtigung im Kasten und Sie ahnen etwas, kann es eine gute Idee sein, das Schreiben nicht abzuholen, sondern erst mal abzuwarten, bis dieses neu zugestellt wird. Wichtig ist hier: Auch Unfälle, andere Erkrankungen und alles, was nun kommt, sind jetzt nicht mehr versichert.

2.) Wenden Sie sich an Spezialisten. Das kann ein (anderer) Versicherungsmakler sein, der zumindest die Gesundheitshistorie aufbereiten kann, um schnell alternativen Schutz zu bekommen und/oder zu prüfen, ob der möglich ist. Das kann auch ein Versicherungsberater sein, welcher Ihnen gegen Honorar hier unterstützend zur Seite steht. Auch ein Rechtsanwalt kann helfen. Dieses ist jedoch nicht meine erste Empfehlung. Einerseits rufen zu viele Rechtsanwälte bei mir an, welche ein Problem bei Ihrem Mandanten und dessen PKV sehen, und leider oft prozessrechtlich weit mehr wissen im Vergleich zu mir, von Versicherungen, Anzeigepflicht oder PKV aber oft wenig bis keine Ahnung haben. Meine Erfahrung ist zudem: Sobald ein Anwalt schreibt, ist der Vorgang dem Sachbearbeiter weggenommen und landet in der Rechtsabteilung. Das ist gut und richtig, da hier Fristen und prozessuale Anforderungen gesichert werden müssen, hilft aber nicht bei einer schnellen Lösung.

3.) Schauen Sie sich das Datum der damaligen Antragsstellung an. Lesen Sie die Fragen ganz genau nochmals durch und beantworten Sie diese so, wie es sein müsste (egal, wie es damals war). Dazu können Sie meine Tabelle nutzen und so alle erforderlichen und abgefragten Details dort eintragen und nichts vergessen. Diese Tabelle (mit Stand der damaligen Antragsaufnahme und auch Abfragezeiträumen) ist das eine, diese füllen Sie bitte ein zweites Mal aus, nun aber Stand heute und mit allen Sachen, welche seit Antragstellung dazugekommen sind. (dieses benötigen wir, um abschätzen zu können, wie eine mögliche neue Absicherung aussehen kann)

4.) Rufen Sie nicht bei dem Versicherer an. Die Gefahr, sich dort zu “verplappern” oder noch mehr zu sagen, was nicht nötig ist und oft wenig hilfreich, ist zu groß. Ich kann den Reflex gut verstehen: kein Versicherungsschutz, Panik, Sorgen, aber bitte. NICHT anrufen und es noch schlimmer machen. Wenn Sie mit jemandem reden wollen, rufen Sie spezialisierte Kollegen oder mich an.

Welche Optionen bestehen nach einem Rücktritt?

Nach erfolgter Prüfung, Aufbereitung und Klarstellung bestehen verschiedene Optionen, welche sich aber von Fall zu Fall unterscheiden.

- Rücknahme des Rücktritts und Reaktivierung des Vertrages (eher selten)

- Nachträgliche Vertragsanpassung, also einen rückwirkenden Zuschlag ab Vertragsbeginn

- Möglichkeit einer anderen PKV (schwer, da ein Rücktritt für viele Unternehmen ein No-Go ist)

- Klage gegen den Versicherer auf Rücknahme des Rücktritts (möglich, oft auch chancenreich, dauert leider nur oft einige Jahre, wo Sie so lange ohne Schutz wären)

- Antrag auf Versicherungsschutz im Basistarif, Aufnahmezwang besteht hier für alle Unternehmen außer dem, das bereits zurücktrat. Chance: aufwändig, aber garantiert. Beitrag ist jedoch sehr hoch, Höchstbeitrag der GKV ist vergleichbar, bei nur Basistarif-Leistungen

Damit wir es bewerten können oder Ihnen zumindest einen ersten Rat geben, welcher der passende Weg für Sie sein kann und an wen Sie sich nun am besten wenden, laden Sie Ihre Unterlagen gern via Uploadportal hoch oder senden mir eine E-Mail (hier klicken zur Mail mit Abfrage aller relevanten Daten).

Wie ging unser Rücktritt der ARAG PKV jetzt aus?

Zuerst ein großer Dank an die Barmenia und insbesondere meinen Maklerbetreuer Björn Dechow und auch an die Risikoprüferin Frau F. Nur weil diese eine Lösung finden wollten, nicht aufgaben, kamen wir nach über vier Wochen nun zu einer Annahme.

Ein großer Dank auch an den Kunden, der trotz schwindender Hoffnung alles immer so schnell als irgendmöglich besorgt hat.

Warum es jetzt so kompliziert wurde? Jedoch, trotz aller Unterlagen, brauchte es nach der OP der Varikozele ein neues Spermiogramm. An sich kein Problem, nur am 22.12. schlecht zu lösen, Praxis war schon zu.

Also, neue Praxis suchen, eine, die es noch vor Weihnachten macht, niemand will ohne Versicherungsschutz ins Jahresende und die Feiertage. Auch mit knapp unter einhundert Euro selbst zu zahlenden Kosten noch im Rahmen. Blöd, als sich daraus neue Befunde oder Entzündungszellen ergaben. Also, Annahmeoption wieder dahin.

Neuer Arzt, neues Attest, Aussage: „Da steht was von Entzündungszellen, kann aber nach der OP noch einige Monate so sein.” Versicherer sagt: “Könnte auch was anderes sein, etwas, was viel Geld kosten kann, was dauern kann, können wir leider doch keinen Schutz anbieten.”

Also am 23.12. wieder ambulant in ein Krankenhaus. Befund aber unverändert, auch wenn der Arzt es als “da ist nichts, ist harmlos“ einstuft, Versicherer sagt nein.

Jetzt galt es zu prüfen, wo die Entzündung sonst herkommen kann. Weihnachten war vorbei, aber die Öffnungszeiten der Ärzte nicht besser. Also, neuer Bluttest, CRP und andere Werte testen. Das ist nix, Kunde froh.

Versicherer würde gern helfen, aber solange das „Spermiogramm nicht sauber ist”, können wir nicht. Klar, Praxis nun im Urlaub. Einen Tag vor Silvester gab es dann Blutwerte. Diese halfen uns aber auch nicht weiter.

“Zwar konnte bei der Untersuchung am 23.12.25 keine Entzündung der Hoden oÄ mittels Sonographie festgestellt werden, dennoch wurde am 22.12.25 explizit eine erneute Spermiogrammuntersuchung in 3 Monaten angeraten.”

Endlich, Praxis wieder da. Neue Idee. Wir veranlassen ein neues Spermiogramm und das Anzüchten einer Kultur. So lassen sich ggf. andere Ursachen ausschließen. Kurz vor dem nächsten Wochenende, am 16.1. neue Befunde. Endlich ohne Entzündungen im jetzt seit über einer Woche kultivierten Testmaterial.

Wie umfangreich war unsere Lösung?

Am 19.1.2021 haben wir dann den vorgeprüften und final annahmefähigen Antrag für den Kunden gestellt und er ist jetzt wieder versichert. Ein Antrag mit:

- über 20 Seiten Anlagen, von Attesten, Befunden

- einen Aufwand von weit über 15 Stunden auf allen Seiten

- viel Hin und Her, viel bis zu einer Annahme, die aber fair und tragbar

- einen viel besseren Schutz, im Vergleich zu dem, den der Kunde hatte

Indessen kann sich der Kunde entspannen und sich über das verspätete Weihnachtsgeschenk freuen, muss nicht in den Basistarif und kann sich auch überlegen, ob er gegen den Rücktritt der PKV bei der ARAG noch vorgehen mag, auch wenn ich dort wenig Optionen sehe.

Und bevor einer fragt. Die Öffnungsaktion war bereits durch den ARAG-Antrag verwirkt, eine Rückkehr in die GKV so einfach nicht mehr möglich, er möchte ja Beamter bleiben.

Daher hier nochmals der Hinweis auf meine diversen Beiträge zu Anzeigepflichtverletzungen, Antragsfragen, Rücktritten und eine gut recherchierte und umgesetzte ARD-Dokumentation zu falschen Diagnosen, sowie einen Blick auf Zwänge von Ärzten, Krankenkassen und anderen Beteiligten.

Wirklich toll, dass Sie sich so eingesetzt haben für den Kunden! Drei Daumen hoch!

(Ob Check24 und Co. das gemacht hätten?)