Fragen und Antworten

Das Thema Kurzarbeit in der PKV, aber auch das Thema Kurzarbeit generell beschäftigt aktuell viele Arbeitnehmer und Unternehmen. Dabei tauchen auch hier im LiveChat immer wieder fast gleiche Fragen auf.

Ich habe mich daher entschlossen einige von diesen Fragen etwas zu bündeln und eine einer Art “FAQ” zusammenzusammeln. Sollten Ihnen weitere Fragen einfallen, senden Sie diese gern über das Kontaktformular, im LiveChat oder als Kommentar zu diesem Beitrag.

Bitte beachten Sie zudem vorab: Dieser Beitrag stellt eine Sammlung von Fragen und Antworten dar. Eine individuelle Beratung oder gar Rechtsberatung ist hier weder erlaubt noch möglich. Dazu wenden Sie sich bitte an einen Rechtsanwalt oder Steuerberater.

- Tritt durch Kurzarbeit Versicherungspflicht ein?

- Wie wird die Kurzarbeit am Jahresende bei dem Gesamteinkommen berücksichtigt?

- Wie berechnet sich das Kurzarbeitergeld – Onlinerechner

- Kann der Arbeitgeber das Kurzarbeitergeld aufstocken?

- Was passiert mit Firmenwagen, Vermögenswirksamen Leistungen und weiteren Lohnbestandteilen?

- Wie bekomme ich bis zu 100% Arbeitgeberzuschuss zur Privaten Krankenversicherung bei Kurzarbeit?

- Muss ich den Arbeitgeber informieren oder es aktiv beantragen?

Kurzarbeit in der PKV – tritt Versicherungspflicht ein?

Nein. Allein durch die Kurzarbeit tritt keine Versicherungspflicht ein. In der Zeit der Kurzarbeit wird weiter ein fiktives Einkommen in der identischen Höhe wie bisher angenommen und damit gibt es (fiktiv) kein verändertes Einkommen.

Das bedeutet also. Haben Sie zum Beispiel Januar bis März ein Bruttoeinkommen von 6.000 € gehabt und diese reduziert sich durch Kurzarbeit in den Monaten April bis August auf 2.000 € (oder einen anderen Betrag), so bleibt Ihr anzurechnendes Jahreseinkommen zur JAEG (und damit zur Prüfung ob Versicherungspflicht eintritt) bei 72.000 €. (Dabei werden 12 Monate a 6.000 € angesetzt)

Auszug aus dem Rundschreiben der Spitzenverbände der Krankenkassen “Versicherungsfreiheit von Arbeitnehmern bei Überschreiten der Jahresarbeitsentgeltgrenze vom 20. März 2019”:

Ein bei vorliegender Versicherungsfreiheit nur vorübergehendes Unterschreiten der Jahresarbeitsentgeltgrenze, das ohne Auswirkungen auf den Versicherungsstatus bleibt, wird nur in engen Grenzen für zulässig und vertretbar erachtet und ist auf wenige Sachverhalte beschränkt. In Betracht kommen im Wesentlichen die Fälle der Kurzarbeit (mit Ausnahme des Bezugs von Transferkurzarbeitergeld) und der stufenweisen Wiedereingliederung in das Erwerbsleben. In diesen Fällen bleibt der Versicherungsstatus für die Dauer des jeweiligen Tatbestandes unverändert. Dies ist gerechtfertigt, da das aus Anlass der Kurzarbeit oder der Wiedereingliederung ausfallende regelmäßige Arbeitsentgelt durch eine Entgeltersatzleistung (Kurzarbeitergeld bzw. Krankengeld) ersetzt wird und der eigentliche Entgeltanspruch dem Grunde nach unberührt bleibt.

Kurzarbeit und das Gesamteinkommen am Jahresende

Hierbei ist es, wie unter 1.) beschrieben. Nicht nur bei der monatlichen Bewertung, auch bei der Betrachtung der Jahreseinkünfte wird hier fiktiv weitergerechnet und der Arbeitgeber meldet hier keine Versicherungspflicht. Das sollten Sie jedoch am Jahresende selbst im Auge behalten, da hier Fehler schnell zu größeren Problemen führen können.

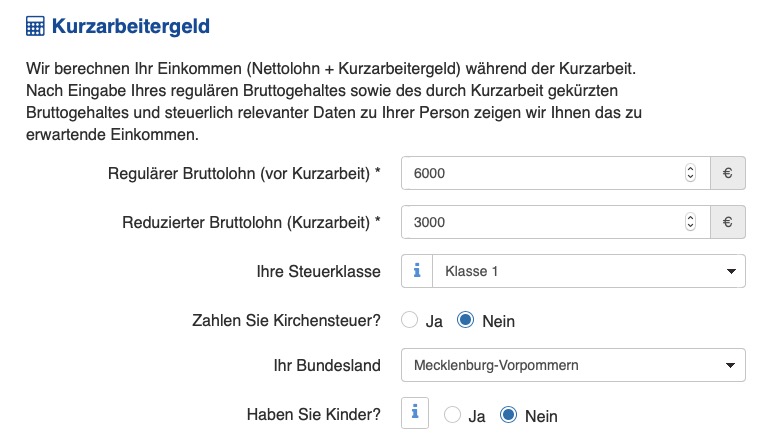

Wie berechnet sich das Kurzarbeitergeld – Onlinerechner

Das Kurzarbeitergeld (KUG) berechnet sich nach einem fixen Satz. Dabei muss zuerst der Einkommensverlust durch die Kurzarbeit berechnet werden.

Würden wir eine Steuer nicht berücksichtigen, so sieht das vereinfacht so aus.

- bisheriges Brutto: 6.000 €

- Kurzarbeit 50% Brutto (0-100% möglich): 3.000 €

- Differenz: 3.000 €

Das Kurzarbeitergeld beträgt nun 60% (ohne Kinder) oder 67% (mit Kinderfreibetrag).

Mit Rechner (externer Anbieter) oder vielen anderen Kurzarbeitergeldrechnern können Sie das exakte Kurzarbeitergeld berechnen.

Mit diesem Rechner lassen sich die Auswirkungen einer Kurzarbeit berechnet. Nach Eingabe Ihrer persönlichen Daten erhalten Sie Ihre individuelle Berechnung des Kurzarbeitergeldes.

Kurzarbeit in der PKV – Aufstockung durch den Arbeitgeber

Ja, der Arbeitgeber kann, wenn es seine Leistungsfähigkeit zulässt, das Kurzarbeitergeld aufstocken. Dabei gelten einige Besonderheiten, welche sich hier insbesondere mit den Sozialabgaben auf diesen Zuschuss beschäftigen.

Generell gelten zunächst die gleichen Eckdaten wie bisher bei der Berechnung des Kurzarbeitergeldes (KUG). Dabei ist das bisherige Einkommen das so genannte SOLL-Entgelt.

Das Einkommen während der Kurzarbeit das so genannte IST-Entgelt.

Darauf aufgesetzt folgt das Kurzarbeitergeld, nach den Sätzen 60% des entfallenden Einkommens bei Arbeitnehmern ohne Kinder und 67% bei Arbeitnehmern mit Kindern.

JETZT folgt die Aufstockung.

Hierbei ist es zulässig, das IST Entgelt + Kurzarbeitergeld (das wäre der Betrag den der Arbeitnehmer während der Kurzarbeit bekommt, noch weiter zu erhöhen, um den Einkommensverlust der Arbeitnehmer weiter zu reduzieren. Dabei ist eine Erhöhung BIS ZU 80% des ausgefallenen (und durch KUG ersetzten) Arbeitsentgeltes möglich, ohne Beiträge (Sozialabgaben) hierauf zu zahlen.

Die Aufstockung von 80% bis zum vollen Nettoeinkommen des Arbeitnehmers ist auch möglich, dann aber nicht mehr beitragsfrei (Sozialabgaben).

WICHTIG: Beide Stufen der Aufstockung sind jedoch steuerpflichtig.

Detailliert und mit Beispielen finden Sie dieses auf den Seiten von Lohn-Info erklärt

Was passiert mit Firmenwagen, Vermögenswirksamen Leistungen und weiteren Lohnbestandteilen?

Auch hier ist genauer zu prüfen welche Bestandteile in die Berechnung einfließen. Lexware, der Anbieter der Lohnabrechnersoftware für Arbeitgeber hat hierzu bereits Informationen in seinem Handbuch veröffentlicht.

Dabei gehören verschiedene Lohnbestandteile zu dem so genannten SOLL Entgelt, also dem Lohn, welcher für die weitere Berechnung des Kurzarbeitergeldes benötigt wird. (Lexware) Soll-Entgelt ist das beitragspflichtige Bruttoarbeitsentgelt (max. BBG RV), das der Arbeitnehmer ohne den Arbeitsausfall im Anspruchszeitraum (Kalendermonat) erzielt hätte.

Dazu zählen folgende Entgeltbestandteile:

- vermögenswirksame Leistungen

- Anwesenheitsprämien

- Leistungs- und Erschwerniszulagen

- Feiertage

- Beitragspflichtige Zuschläge für Sonntags-, Feiertags- und Nacharbeit

- bezahlter Urlaub

- überlassener Dienstwagen (geldwerter Vorteil)

- Sozialversicherungspflichtige Zusatzleistungen des Arbeitgebers zur betrieblichen Altersvorsorge

Nicht zum Soll-Entgelt gehören:

- Mehrarbeitsvergütungen (Stundenlöhne und Zuschläge)

- Einmalzahlungen

- steuer- und beitragsfreie Zuschläge für Sonntags-, Feiertags- und Nachtarbeit

Sprechen Sie bitte mit Ihrem Steuerberater oder Lohnbüro bei weiteren individuellen Fragen zur Anrechnung für das Kurzarbeitergeld. Bitte beachten Sie auch, dass ein Dienstwagen, welcher weiter benutzt werden darf, auch weiter zu bezahlen ist.

Bitte beachten Sie auch die Verbesserungen bei dem Kurzarbeitergeld, welche die Bundesregierung aufgrund der Corona Pandemie am 18.03.2020 beschlossen hat. Hier ist unter anderem auch die Übernahme der Sozialversicherungsbeiträge durch die Arbeitsagentur enthalten, nachzulesen bei Haufe.

Kurzarbeit in der PKV – bis zu 100% Arbeitgeberzuschuss zur PKV

Hier gibt es einen großen Unterschied zu der Zeit bei “normaler Arbeit”. Während Sie dort maximal 50% des PKV Beitrages und dieses zudem gedeckelt auf die Höchstbeiträge des Arbeitgeberzuschuss vom Arbeitgeber bekommen, ist das bei Kurzarbeit anders. Denn für einen Teil der Bezüge ist diese Begrenzung aufgehoben.

So bekommen

Arbeitnehmer in Kurzarbeit bis zu 100% des Beitrages zur PKV von Ihrem Arbeitgeber

erstattet. Sind in Ihrem Vertrag auch noch Kinder oder Partner mit versichert, so gilt dieses auch für deren Beiträge. Leider ist die Berechnung des dann neuen Arbeitgeberzuschusses etwas kompliziert und auch vielen Arbeitgebern nicht bekannt. Daher habe ich Ihnen in einem alten Blogbeitrag in 2019 bereits hier erläutert.

Kurzarbeit in der PKV – muss ich den Arbeitgeber informieren

Theoretisch nicht. Praktisch schon.

Für viele Arbeitgeber ist die Situation mindestens genau so neu und viele Lohnabteilungen mussten bisher nie Kurzarbeit abrechnen. Daher seien Sie bitte etwas nachsichtig, wenn auch hier nicht alles reibungslos klappt. Nehmen Sie einfach Ihre individuelle Berechnung (siehe 4.) mit und erleichtern Sie somit allen die Arbeit.

Die Lohnabteilungen rechnen meist nachschüssig ab. Also bekommen Sie im April noch den Lohn für März ohne Kurzarbeitergeld. Daher ist auch der erhöhte Arbeitgeberzuschuss zeitversetzt, denn er gilt nur für die Abrechnungsmonate mit Kurzarbeit. Danach erfolgt wieder die Deckelung auf die Höchstbeiträge und 50% des zu zahlenden Beitrages.

Weitere Fragen?

Fällt Ihnen noch etwas ein? Haben Sie weitere Fragen oder möchten Sie etwas zu Ihrem PKV Schutz wissen? Fragen Sie einfach über die bereits angesprochenen Wege.

Ein Hinweis noch: Bevor Sie an dem vorhandenen Vertrag zur PKV etwas ändern, lassen Sie sich bitte beraten. Voreilige Änderungen lassen sich manchmal nicht mehr korrigieren und sollten wohl überlegt sein. Auch Versicherer bieten hier unterschiedliche Lösungen an, die uns alle Helfen durch diese Zeit zu kommen.

Bleiben Sie gesund!