Eine häufig gestellte Frage in der Beratung zur privaten Krankenversicherung ist die, nach der Kündigung. Viele Menschen, die sich privat krankenversichern, stellen sich die Frage, ob eine private Krankenversicherung dann kündigen kann, wenn Versicherte zu krank werden. Also es sich für die Versicherung „nicht mehr rechnet“. Um zu beurteilen, wann eine private Krankenversicherung kündigen kann und was Sie dann tun können, schauen wir uns das jetzt einmal genauer an. Der Auslöser für diesen heutigen Beitrag ein Tweet.

Konkret ging es darum, dass jemand wohl durch seine PKV gekündigt wurde, weil er mehrere Male in ein MRT musste. (Was kostet so ein MRT? Hier nachlesen!)

Zumindest war das die Erinnerung desjenigen, der zu dem Zeitpunkt noch sehr jung war und nicht alle Einzelheiten erinnert.

ich war noch jung und kenn keine Einzelheiten. Aber das hat sich mir eingebrannt. Musste mehrere Male ins MRT wegen eines Insults und PKV hat die Kosten nicht übernommen und hat ihm gekündigt.

Quelle: Twitter

Daher stellt sich die Frage, ob die private Krankenversicherung wirklich kündigen kann, falls ihnen der Patient zu teuer wird. Schließlich muss sie damit befürchten, dass sich die Kosten durch Beitragseinnahmen nicht decken lassen. Eine kurze Antwort vorab Nein. Warum das so ist, das schauen wir uns jetzt etwas genauer an.

Wann kann eine private Krankenversicherung kündigen?

Zunächst einmal müssen wir als Grundlage unterscheiden, ob wir uns über eine Zusatzversicherung, also einen ergänzenden Versicherungsschutz zur gesetzlichen Krankenkasse, oder die substitutive Krankenvollversicherung sprechen. Letztgenanntes ist ein Produkt, welches die gesetzliche Krankenkasse ersetzt. Wer sich dort versichern kann, das habe ich unter dem Punkt „Wer kann in die PKV“ hier beschrieben.

Wer sich in der privaten Krankenversicherung versichert, weil er zum Beispiel als Arbeitnehmer über der Jahresarbeitsentgeltgrenze (JAEG) verdient, der kann sich also in einer Krankenvollversicherung versichern. Dies ist eine substituierte Krankenversicherung. Die JAEG beträgt im Jahr 2023 aktuell 66.600 EUR pro Jahr.

Fehler in der Antragstellung riskieren den Versicherungsschutz

Bei Antragstellung nimmt der Versicherer eine Gesundheitsprüfung vor und schaut sich deshalb genau an, welche Vorerkrankungen vorhanden sind, welche Risiken daraus entstehen (können) und ob vielleicht sogar schon weiterer Behandlungsbedarf besteht. Um herauszufinden, wie sich das persönliche Risiko darstellt, ist eine anonyme Risikovoranfrage das Mittel der Wahl. Kommt bei dieser Antragsprüfung jedoch heraus, dass das Risiko für den Versicherer vertretbar ist, so nimmt er einen gestellten Antrag an. Damit ist ein Vertrag zustande gekommen und Sie sind versichert. Bei bestehenden Vorerkrankungen kann hier ein Risikozuschlag vereinbart werden.

Früher gab es einmal mehr die Möglichkeit, einen Risikozuschlag oder Ausschluss zu wählen. Das ist heute aufgrund der bestehenden Versicherungspflicht schwierig. Lediglich kleine Ausschlüsse, so zum Beispiel der Ausschluss von Einlagen bei Knick-/ Senk oder Spreizfüßen oder der Ausschluss einer Desensibilisierung sind auch heute noch möglich. Ganze Leistungsbereiche, wie zum Beispiel die Psychotherapie, lassen sich nicht aus dem Versicherungsschutz ausschließen. Wurden alle Angaben im Rahmen des Antragsprozesses richtig und vollständig gemacht, ist der Versicherer (ganz salopp) „in der Nummer drin“. Das bedeutet nun also:

Es gibt keinerlei Möglichkeit für den Versicherer, den Vertrag von seiner Seite eigenständig zu kündigen. Ausnahmen für eine Kündigung der Privaten Krankenversicherung:

Beiträge werden nicht gezahlt (Auch hier gelten erst einmal komplexe Regeln wie Basistarif, Notlagentarif etc.)

Falsche Angaben im Antrag

Ganz anders sieht die Situation aus, wenn die Antragsfragen falsch oder unvollständig beantwortet wurden. Sei es, weil man es nicht besser wusste oder weil der Berater den klugen Tipp gegeben hat: „Das brauchen Sie alles nicht angeben.“

In diesem Fall hat der Versicherer auch jetzt noch das Recht, den Vertrag zu beenden. Wobei das dann nicht zwingend eine Kündigung sein muss, sondern es kann auch ein Rücktritt oder eine Anfechtung des jeweiligen Vertrages sein. Dies sind am Ende juristische Spitzfindigkeiten.

Aber es bedeutet für Versicherte des Verlust des Versicherungsschutzes. Doch dies kann eben nur dann passieren, wenn ein Fehlverhalten des Kunden/ Beraters vorliegt. Sei es also keine Beitragszahlung oder aber falsche Angaben im Antrag. Weitere Gründe zur Beendigung finden sich noch bei Wegzug ins Ausland oder bei Versicherungspflicht. Natürlich finden sich noch mehr Möglichkeiten einen Vertrag zu beenden. Das kann auch bei Betrug passieren oder anderen Fällen. Hier geht es aber explizit um die Frage des Endes einer Krankenversicherung “weil der Patient zu teuer wurde.”

Sind all diese Punkte nicht gegeben, so gibt es keine Möglichkeit. Wir fassen also zusammen:

Eine Kündigung der privaten Krankenversicherung als substitutive Krankenversicherung ist ausgeschlossen, solange ich meine Beiträge zahle und alle Angaben richtig gemacht habe. Doch wie ging das? Oder wie geht das denn, wenn dieser Fall hier trotzdem so sein soll? Das heißt, wenn der Kunde nach einem oder mehrfachen MRT-Untersuchungen hohe Kosten verursacht und der Versicherer ihn vor die Tür gesetzt hat?

Wir wissen es nicht und ich kann auch nicht beurteilen, was wie richtig von diesem Fall ist. Jedoch kann es, wenn es eine substituierte Krankenvollversicherung gewesen ist, keine Kündigung seitens des Versicherers sein. Natürlich kann es auch hier passiert sein, dass Angaben falsch sind oder unvollständig waren oder Beiträge nicht gezahlt wurden. Das würde es erklären.

Kann die Versicherung bei hohen Kosten kündigen?

Nein, das kann sie explizit nicht, denn das ist genau der Gedanke der Versicherung. Stellen Sie sich vor, Sie versichern sich heute und haben morgen einen Autounfall mit schwerwiegenden Verletzungen. Es wäre paradox, wenn der Versicherer jetzt kommen könnte und sagen: „Ach, wir haben keine Lust mehr auf sie und wir kündigen.“ Das würde wiederum bedeuten, dass Sie keine Möglichkeit haben einen anderweitigen Versicherungsschutz zu bekommen. Dort würden Sie nicht mehr durch die Gesundheitsprüfung kommen. Aus diesem Grund gibt es dieses Kündigungsrecht für den Versicherer nicht.

Private Krankenversicherung kündigen – Unterschiede bei Zusatzversicherungen

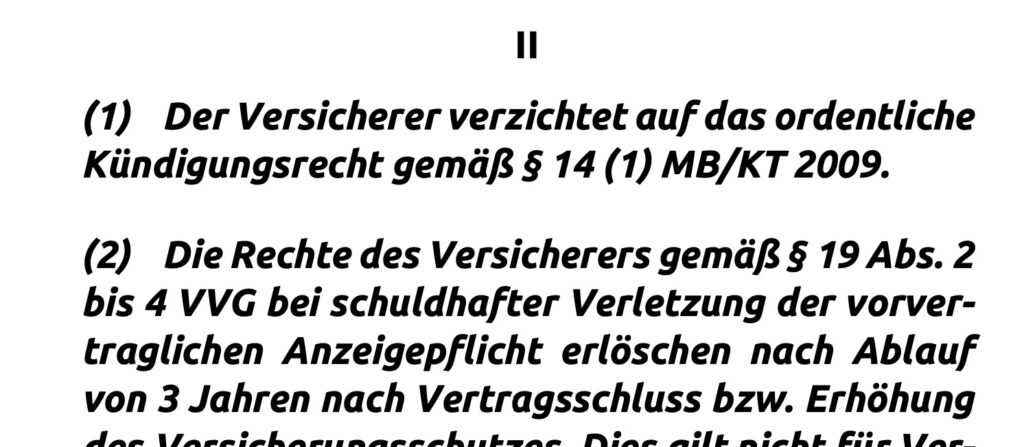

Achtung: Dieser Verzicht des Kündigungsrechtes gilt zunächst nur in der Krankenvollversicherung und bei einigen Versicherern in der Krankentagegeldversicherung. Hier gibt es aber weitere Ausnahmen. Denn besteht bei einen Versicherer nur die Krankentagegeldversicherung, hat dieser oft in den ersten drei Jahren auch ein Kündigungsrecht und kann dann ausnahmsweise nach Schadenfall kündigen. Das bedeutet, Sie versichern ihre Krankenversicherung woanders oder sind gesetzlich krankenversichert und schließen nur ein Krankentagegeld ab. Dann sollten Sie dringend auf eine Klausel mit einem Kündigungsverzicht achten, denn sonst liefen Sie Gefahr, innerhalb der ersten drei Jahre krank zu werden.

Der Versicherer leistet dann auch für diese Krankheit und kündigt Ihnen dann den Vertrag. Trotzdem würden Sie höchstwahrscheinlich keinen anderweitigen Versicherungsschutz bekommen. Aus dem Grunde ist diese Klausel unverzichtbar, oder das Krankentagegeld sollte gar nicht von der Krankenversicherung getrennt sein.

In der Zusatzversicherung hingegen, also der ergänzenden Versicherung zur gesetzlichen Krankenkasse, zum Beispiel für Zähne oder auch für den stationären Bereich, hier ist eine solche Kündigung nicht immer ausgeschlossen. So gibt es auch Zusatzversicherungen, die nach dem Prinzip der Schadenversicherung kalkuliert und abgeschlossen werden können. Hier ist ein solches Kündigungsrecht des Versicherers denkbar.

Alles in allem kann man also grundsätzlich festhalten:

- Eine private Krankenversicherung kann seitens des Versicherers nicht gekündigt werden.

- Hohe Kosten, egal ob sie am ersten Tag oder nach dreißig Jahren Leistungsfreiheit entstehen, führen nicht zur Kündigung der privaten Krankenversicherung.

- Ein Versicherer kann die Leistungen nicht kürzen. Die vertraglichen Vereinbarungen bleiben dauerhaft bestehen.

- Hohe Leistungsansprüche, neu auftretende Krankheiten oder weitere gesundheitliche Probleme führen nach Abschluss des Vertrages auch nicht zu neuen Zuschlägen oder Einschränkungen.

Falls Sie hingegen selbst kündigen wollen (was nur in seltenen Fällen sinnvoll ist), dann finden Sie im Downloadbereich Kündigungsvordrucke und Musterschreiben.

Servus Sven,

es gibt eine seltene Möglichkeit als VR, eine PKV zu kündigen. Ich habe gerade so einen Fall: Abrechnungsbetrug. Der Kunde ist selbst Mediziner und hat sich auffällig viele Rechnungen selbst geschrieben.

Klar, wie geschrieben.

“Weitere Gründe zur Beendigung finden sich noch bei Wegzug ins Ausland oder bei Versicherungspflicht. Natürlich finden sich noch mehr Möglichkeiten einen Vertrag zu beenden. Das kann auch bei Betrug passieren oder anderen Fällen. Hier geht es aber explizit um die Frage des Endes einer Krankenversicherung “weil der Patient zu teuer wurde.””

Hallo,

Sie schreiben natürlicherweise kann der Versicherer auch kündigen wenn man Verischerungspflichtig wird.

Wie sieht das aus wenn man durch eine Krankheit (teilweise) arbeitsunfähig wird?

Wird da unterschieden ob man möglicherweise durch eine BU Versicherung weiter über der Grenze liegt oder wird man immer Versicherungspflichtig bei (teilweiser) Arbeitsunfähigkeit?

Viele Grüße

Guten Tag,

die Frage ist so und in der Kürze nicht zu beantworten.

Bei Eintritt der Vers. Pflicht regeln die Bedingungen und der Gesetzgeber das Ende.

Auch ist es hier nicht pauschal zu sagen, ob bei einem Rentenbezug Vers.Pflicht eintritt.

Die JAEG gilt für Einkommen aus Arbeitnehmertätigkeiten.

Hallo Herr Hennig,

vielen Dank für Ihren Beitrag. Ich habe nur eine Frage: Wenn ein BU-Versicherer oder PKV-Versicherer z. B. nach 10 Jahren oder 5 Jahren in den Gesundheitsfragen fragt und ich hatte z. B. bei der 10 Jahres Frage am 10.01.2013 eine Diagnose oder Behandlung, kann ich die Frage am heutigen Tag (Februar 2023) mit “Nein” beantworten? Nach meinem Verständnis schon. Beispielfrage: “Fanden in den letzten 10 Jahren psychologische, psychotherapeutische oder psychiatrische Behandlungen, Untersuchungen, Beratungen statt oder sind solche angeraten oder durchgeführt worden, bzw. sind solche beabsichtigt?” Wie wäre es bei Diagnosen vom Hautzarzt?

Schönen Gruß

Dirk J.

Hallo, es geht immer taggenau zurück.

Datum heute: 23.02.2023

Alles bis zum 23.02.2013 ist in den letzten 10 Jahren, Behandlungen am 22.02. (angenommen ohne Folgen, weitere Dauerdiagnosen etc) wären raus.

“Fanden in den letzten 10 Jahren psychologische, psychotherapeutische oder psychiatrische Behandlungen, Untersuchungen, Beratungen statt oder sind solche angeraten oder durchgeführt worden, bzw. sind solche beabsichtigt?”

Hier ist keinerlei Einschränkung auf den Behandler, auch der Hausarzt kann hierzu beraten oder behandelt haben.