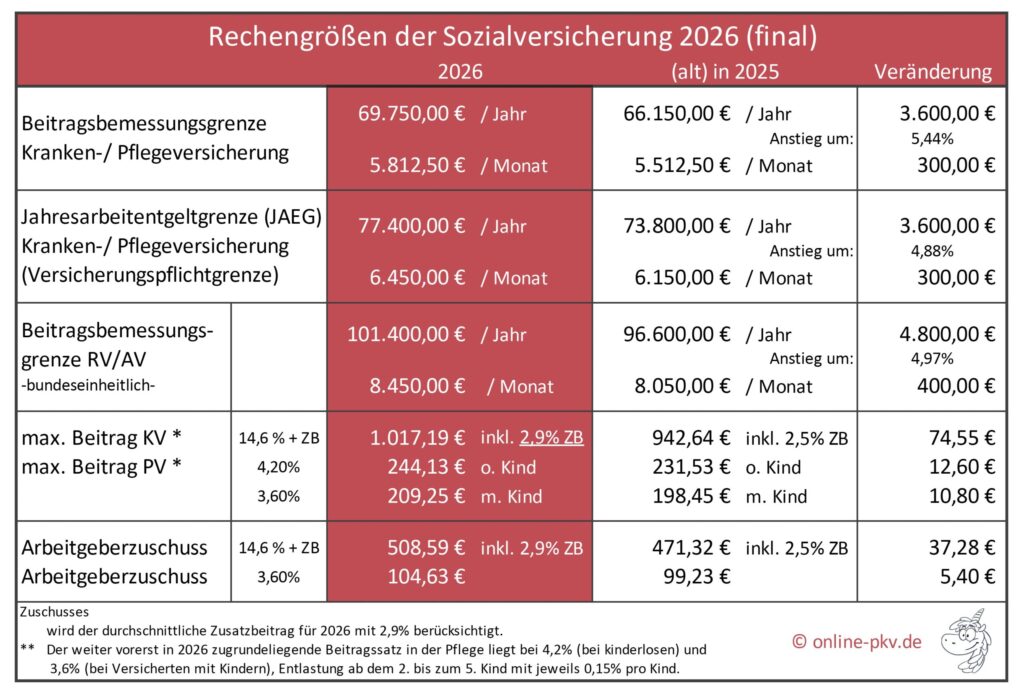

Auch in diesem Jahr, vielleicht sogar mit deutlich mehr Dynamik im Vergleich zu den letzten Jahren, werden wir weitere, deutliche Steigerungen sehen. Jeder mit einem Einkommen über 69.750 € pro Jahr (brutto) zahlt den GKV-Höchstbeitrag 2026.

- Wie hoch ist der Höchstbeitrag 2026 und wie berechnet sich dieser?

- Wie hat sich der GKV-Beitrag seit 1995 entwickelt? (Grafik)

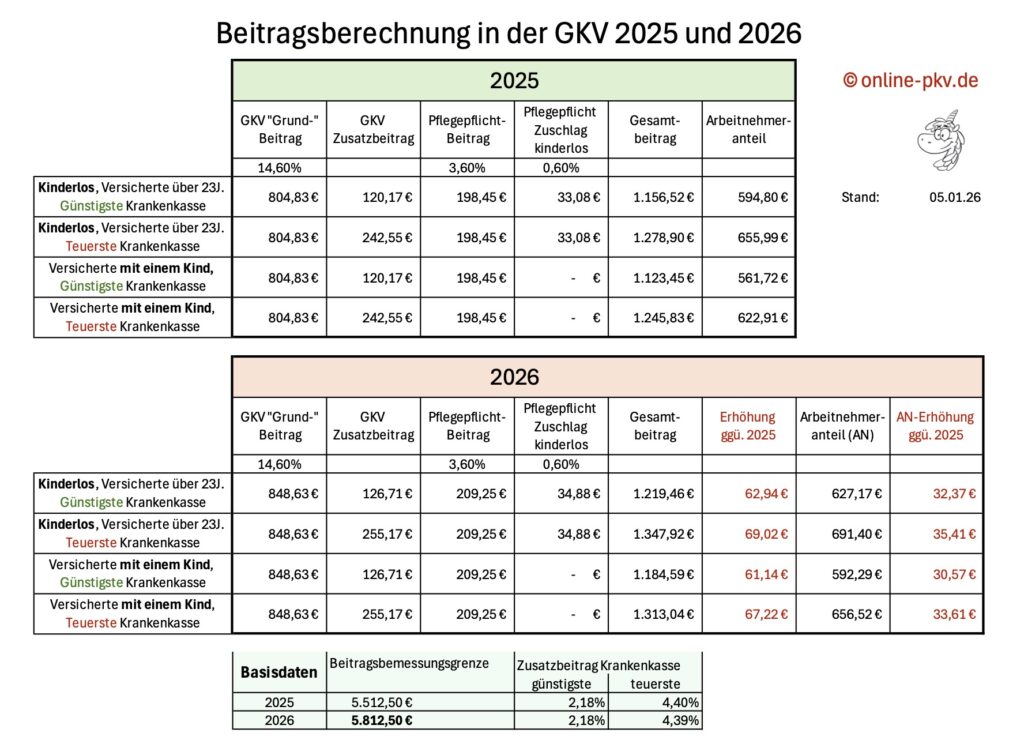

- Beitragsvergleich 2025 zu 2026 in konkreten Zahlen

- Erhöhter Arbeitgeberzuschuss für PKV‑Versicherte ab Januar 2026

- Welche Krankenkassen erhöhten die Beiträge zum Januar 2026?

- Direkt zum interaktiven GKV-Vergleichsrechner

- Kündigungsvorlage für Ihre GKV-Kündigung

Aktuell beträgt der Beitragssatz in der gesetzlichen Krankenkasse 14,6 % plus dem kassenindividuellen Zusatzbeitrag. Der durchschnittliche Zusatzbeitrag 2025 liegt bei 2,9 % (wobei das kein mathematischer Durchschnitt ist, sondern ein politisch festgelegter Wert, den man nur so nennt). Hinzu kommen 3,6 % (mit) oder 4,2 % (ohne Kinder) für die Pflegeversicherung.

Bereits vor einigen Monaten schrieb ich in meinem Beitrag zu den deutlichen Beitragserhöhungen einiger Krankenkassen.

GKV-Höchstbeitrag 2026 – wovon ist dieser abhängig?

Der GKV-Höchstbeitrag 2026 ist von zwei, eigentlich drei Faktoren abhängig. Dazu gehören:

- allgemeiner Beitragssatz der GKV (14,6 % im Jahr 2026)

- kassenindividueller Zusatzbeitrag der Krankenkasse (durchschnittlicher Zusatzbeitrag 2026 bei 2,9 %)

- Höhe der Beitragsbemessungsgrenze 2026. Diese stieg zum 1.1. um 3.600 € auf einen neuen Höchstbetrag von 69.750 € (2025: 66.150 € pro Jahr, oder 5.512,50 € pro Monat).

GKV-Höchstbeitrag 2026 – bisherige Entwicklung

Nachdem die gesetzlichen Krankenkassen (anders im Vergleich zur privaten Krankenversicherung) keinerlei schriftliche Informationen an ihre Versicherten senden müssen, wenn sich der Beitragssatz ändert, geht das manchmal in dem Tagesgeschäft einfach unter. Nach den letzten gesetzlichen Änderungen reicht es nämlich aus, wenn die Krankenkasse auf ihrer Homepage über die neuen Beitragssätze informiert.

Auch bei Menschen, die bisher privat versichert sind und die somit nur ihre eigenen Beitragserhöhungen sehen, entsteht schnell der Eindruck stark steigender Beiträge in der privaten Krankenversicherung. Dabei wird die Entwicklung der Beiträge in der GKV schnell in den Hintergrund gedrängt oder vergessen. Dazu hier eine Grafik, die ein wenig mehr verdeutlicht, wie sich die Beiträge in der Krankenversicherung, der Pflegepflichtversicherung und damit der Gesamtbeitrag verändert haben.

Die Grafik können Sie sich im Downloadbereich auch gern kostenfrei als PDF herunterladen.

In der Grafik nicht berücksichtigt sind die individuellen Zusatzbeiträge der einzelnen Kassen.

Die beiden günstigsten Krankenkassen liegen bei 2,18 % Zusatzbeitrag, die teuerste bei 4,39 %, welche jeweils zu den 14,6 % zu addieren sind. Dann läge der Höchstbetrag zwischen 1.219,47 € und 1.347,92 € und im Vergleich zu 2025 nochmals 69,02 € höher.

Betrachten wir also die letzten 20 Jahre, von 2006 bis heute, so ergibt sich eine Beitragssteigerung von 4,03 % pro Jahr.

Wer seinerzeit 575,34 € Höchstbeitrag zahlte, zahlt nun dann 1.261,31 € und hat seinen Beitrag mehr als verdoppelt.

Steigerung des GKV-Höchstbeitrages 2025 auf 2026

Allein bei meiner optimistischen Berechnung ergibt sich für den Höchstbeitrag im Vergleich zu 2025 eine monatliche Beitragssteigerung in der GKV von ca. 60 €; hierzu kommen Steigerungen des individuellen Zusatzbeitrages der Kassen.

- Höchstbeitrag GKV 2025 bei 2,5 % Zusatzbeitrag: 942,64 € + Pflegeversicherung 231,53 € = 1.174,17 €

- Höchstbeitrag GKV 2026 bei 2,5 % Zusatzbeitrag: 1.017,19 € + Pflegeversicherung 244,13 € = 1.261,32 €

Positiver Effekt für den PKV-Arbeitgeberzuschuss

Durch die Erhöhung des Beitrages in der gesetzlichen Krankenkasse ergeben sich jedoch auch Änderungen für privat Versicherte. Der PKV-Arbeitgeberzuschuss 2026 stieg um 37,28 € monatlich und somit auf ca. 508,59 €, der Zuschuss der Pflegepflichtversicherung um 5,40 € auf maximal 104,63 €.

Genauere Zahlen, auch die zur Erhöhung der Jahresarbeitsentgeltgrenze 2026 (JAEG, auch Versicherungspflichtgrenze) und der Beitragsbemessungsgrenze 2026, in der unten stehenden Übersicht.

GKV-Vergleich – online selbst rechnen

Wenn Sie in einem direkten und interaktiven Kassenvergleich Ihre GKV selbst vergleichen und sich einen Überblick verschaffen möchten, dann bitte hier weiter:

GKV – letzte Erhöhungen

| Krankenkasse | Erhöhung um | Zusatzbeitrag 2025 | Zusatzbeitrag 2026 |

|---|---|---|---|

| AOK Baden-Württemberg | 0,39 % | 2,60 % | 2,99 % |

| AOK Bremen/Bremerhaven | 0,80 % | 2,49 % | 3,29 % |

| AOK Hessen | 0,50 % | 2,49 % | 2,98 % |

| AOK Niedersachsen | 0,28 % | 2,70 % | 2,98 % |

| AOK Nordwest | 0,20 % | 2,79 % | 2,99 % |

| AOK Rheinland/Hamburg | 0,30 % | 2,99 % | 3,29 % |

| AOK Sachsen-Anhalt | 0,39 % | 2,5 % | 2,89 % |

| Audi BKK | 0,20 % | 2,40 % | 2,60 % |

| Bahn-BKK | 0,25 % | 3,40 % | 3,69 % |

| Bergische Krankenkasse | 1,04 % | 2,95 % | 3,79 % |

| BIG direkt gesund | 0,30 % | 3,39 % | 3,69 % |

| BKK exklusiv | 1,10 % | 2,39 % | 3,49 % |

| BKK Farber-Castel | 0,30 % | 2,19 % | 2,48 % |

| BKK Freudenberg | 0,50 % | 2,49 % | 2,99 % |

| BKK melitta hmr | 0,40 % | 3,50 % | 3,90 % |

| BKK ProvVita | 0,90 % | 2,89 % | 3,79 % |

| BKK Public | 0,20 % | 2,30 % | 2,50 % |

| BKK SBH | 0,35 % | 2,44 % | 2,79 % |

| BKK Scheufeln | 0,59 % | 3,40 % | 3,99 % |

| BKK Werra-Meissner | 0,96 % | 3,39 % | 4,35 % |

| Bosch BKK | 0,50 % | 2,68 % | 3,18 % |

| DAK Gesundheit | 0,40 % | 2,80 % | 3,20 % |

| energie-BKK | 1,00 % | 2,98 % | 3,98 % |

| Heimat Krankenkasse | 0,80 % | 3,10 % | 3,90 % |

| HEK Hanseatische KK | 0,39 % | 2,50 % | 2,89 % |

| hkk Krankenkasse | 0,40 % | 2,19 % | 2,59 % |

| Knappschaft | – 0,10 % | 4,40 % | 4,30 % |

| mh plus BKK | 0,57 % | 3,29 % | 3,86 % |

| Novitas BKK | 0,62 % | 2,98 % | 3,60 % |

| pronova BKK | 0,50 % | 3,20 % | 3,70 % |

| R+V Betriebskrankenkasse | 0,80 % | 2,69 % | 3,49 % |

| Salus BKK | 0,30 % | 2,99 % | 3,29 % |

| SKD BKK | 0,50 % | 2,48 % | 2,98 % |

| Techniker KK | 0,24 % | 2,45 % | 2,69 % |

| VIACTIV Krankenkasse | 0,92 % | 3,27 % | 4,19 % |

| WMF BKK | 0,40 % | 2,45 % | 2,85 % |

| Krankenkasse | Erhöhung um | Zusatzbeitrag 2025 | Zusatzbeitrag 2026 |

Kasse muss nicht über Kündigungsrecht und Erhöhung informieren – Kündigungsfristen

Die Grundlage bildet der Paragraf 175 SGB V. Wichtig hierbei: Auch bei einer Beitragserhöhung können Sie nicht sofort kündigen, sondern auch dann erst mit der Frist zum Ende des übernächsten Monats. Aber: Die sonst vorhandene 12-monatige Bindungsfrist ist dadurch aufgehoben.

Erhebt die Krankenkasse nach § 242 Absatz 1 erstmals einen Zusatzbeitrag oder erhöht sie ihren Zusatzbeitragssatz, kann die Kündigung der Mitgliedschaft abweichend von Satz 1 bis zum Ablauf des Monats erklärt werden, für den der Zusatzbeitrag erstmals erhoben wird oder für den der Zusatzbeitragssatz erhöht wird; Satz 4 gilt entsprechend.

Hat also Ihre Krankenkasse den Beitrag zum 1.1.2026 erhöht (siehe Tabelle oben), dann können Sie bis Ende Januar kündigen.

Möchten Sie in eine andere GKV wechseln, dann nutzen Sie meinen interaktiven GKV-Vergleich. Mit Antrag bei der neuen Krankenkasse kündigt DIESE Ihre alte Kasse, eine separate Kündigung ist nicht nötig.

Sollten Sie hingegen in eine private Krankenversicherung wechseln wollen, so müssen Sie die gesetzliche Krankenkasse kündigen. Dazu verwenden Sie gern meine Vordrucke und Musterschreiben.

Dabei sollten Sie sich Zeit lassen und in Ruhe überlegen. Wie der Beratungsprozess abläuft, was es mit dem interaktiven Fragebogen auf sich hat und wie Sie Ihren Termin buchen können – all das finden Sie auf meiner PKV-Beratungsseite.

Vielen Dank für diese sehr aufschlussreiche Grafik.

Was mich mal wieder verwundert ist der Zusatzbeitrag, vor allem das dieser auf 2,9 % als Rechengröße festgelegt wurde. Nimmt man alle werte Ihrer Tabelle und errechnet der arithmetische Mittelwert komme ich auf 3,34% beim Median auf 3,29%. Macht man sich es bei Politik nicht so einfach und man kann mal wieder behaupten das diverse Anhebungen bei der Brechung nicht bekannt waren, doch der Eindruck das man sich den gern bewusst klein rechnet ist wie ich finde nicht von der Hand zu weisen.