Wer in der gesetzlichen Krankenkasse (GKV) versichert ist, der kann seine Mitgliedschaft normalerweise jederzeit beenden. Dazu ist eine Kündigung der bisherigen Krankenkasse notwendig und es muss ein anderweitiger Versicherungsschutz nachgewiesen werden.

“Ihre Kündigung können wir leider nicht akzeptieren, Sie müssen mindestens drei Jahre bei uns versichert sein.”

schrieb eine Krankenkasse kürzlich dem Kunden und dieser beschwerte sich bei seinem Vertreter, welcher darauf beim Abschluss der PKV nicht hingewiesen hatte.

Da dieses immer wieder zu Unverständnis führt und gerade bei Zusatzbausteinen (dem Krankentagegeld bei Selbstständigen) zu einem Verlust dieses Kündigungsrechtes führt, hier einige Erklärungen zu den unterschiedlichen Kündigungsfristen in der gesetzlichen Krankenkasse.

Kündigung der GKV – die Fristen

Standardmäßig ist die gesetzliche Krankenkasse immer mit einer Frist zum Ende des übernächsten Monats kündbar. Das bedeutet dass man sich keine großen Sorgen machen muss, falls eine andere Krankenkasse besser geeignet ist. Die Wahlleistungen der Krankenkasse können Sie hier über einen interaktiven Rechner vergleichen.

Wer also seine Krankenkasse im Monat Juni kündigt, für den wird die Kündigung wirksam zum Ende August, dem Ende des übernächsten Monats. Sollten Sie also auch in diesem Jahr die gesetzliche Krankenkasse wechseln wollen, so ist das letzte mögliche Kündigungsdatum der 31. Oktober, bei dieser Kündigung wird der Kassenwechsel dann zum 1.1.2017 möglich. Eine Kündigung der gesetzlichen Krankenkasse ist formlos möglich und bedarf keiner besonderen Vorschriften. Ich habe hier einen Musterformular vorbereitet welches Sie sich gern kostenfrei herunterladen können.

Hier geht es zum Kündigungsvordruck für die gesetzliche Krankenkasse (GKV)

Kündigung der GKV – die Wahltarife

Viele Personen die in den Wahltarifen versichert sind wissen meistens gar nicht so recht etwas von „ihrem Glück“. Da gibt es Krankenkassen die bieten eine Beitragsrückerstattung bei Leistungsfreiheit, andere inkludieren eine Auslandsschutz und wieder andere bieten Tarife mit einer Selbstbeteiligung an.

Zudem wird oftmals Existenzgründern und Selbstständigen in solcher Wahltarif angeboten. Auch hier sollte schon bei Unterschrift darauf geachtet werden, welche Kündigungsfristen für diese Wahltarife gelten. Bei den Wahltarifen gibt es unterschiedlichste Regelungen und zunächst einmal müssen sie bei ihrer Krankenkasse erfragen, nach welchem Absatz des Paragrafen 53 des Sozialgesetzbuches V Ihr Wahltarif denn abgeschlossen wurde.

Die unterschiedlichen Wahltarife in der GKV

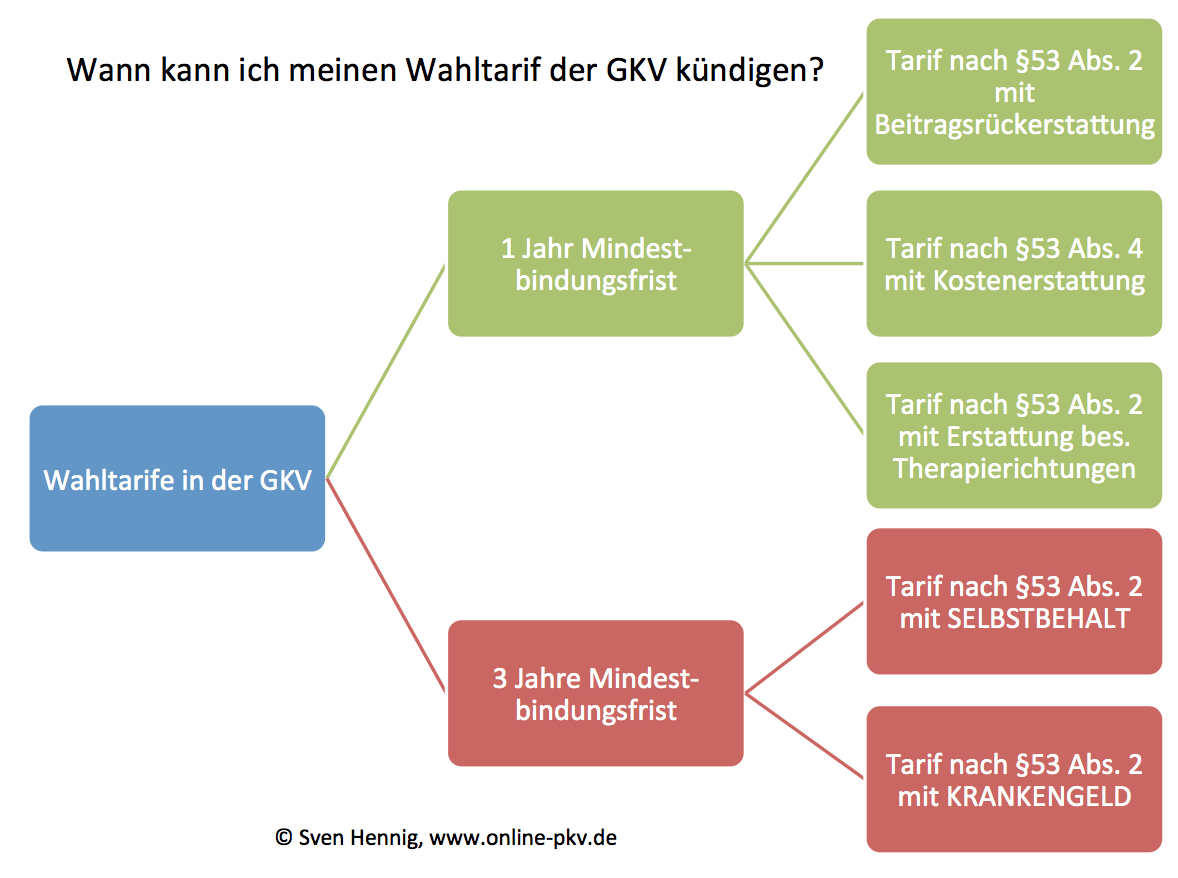

Grundlage ist der Paragraf 53 des SGB V und dort werden die Tarife mit ihrer Art und Weise in unterschiedlichen Absätzen behandelt.

Abs. 1: Tarife in denen die Krankenkasse einen Beitragsnachlass anbietet, weil der Versicherte eine Selbstbeteiligung vereinbart hat. Dadurch dass Sie einige Kosten selbst tragen, bekommen Sie eine Prämie bzw. Beitragsrückzahlung ihrer Krankenkasse.

ACHTUNG: bei diesen Tarifen beträgt die Mindestbindungsfrist drei Jahre

Abs. 2: Tarife mit Beitragsrückerstattung können von den gesetzlichen Krankenkassen angeboten werden, wenn der Versicherte/die Versicherten und ihre familienversicherten Angehörigen keine Leistungen in dem jeweiligen Kalenderjahr in Anspruch genommen haben. Einige Kassen nennen diese Tarife Bonustarife, Prämientarife oder haben sonst kreative Namen.

ACHTUNG: bei diesen Tarifen beträgt die Mindestbindungsfrist ein Jahr

Abs. 3: Tarife für Versicherte welche an besonderen Versorgungsformen teilnehmen. Auch hier kann die Krankenkasse für die Versicherten eine Prämienzahlung oder die Verringerung von Zuzahlungen vorsehen.

Bei diesen Tarifen gibt es keine Mindestbindungsfrist.

Abs. 4: Entscheidet sich das Mitglied für einen Tarif mit Kostenerstattung, also eine Abrechnungsform in denen der Patient eine Rechnung von seinem Arzt kommt und diese dann von der Krankenkasse (anteilig) erstattet wird) dann bietet die Krankenkasse auch hier unterschiedliche Höhen der Kostenerstattung und/oder spezielle Prämienzahlungen an.

ACHTUNG: die Mindestbindungsfrist bei diesen Tarifen beträgt ein Jahr

Abs. 5: die Krankenkasse kann in ihrer Satzung Tarife anbieten, welche die Übernahme der Kosten für Arzneimittel der besonderen Therapierichtungen (die sonst nach Paragraf 34 Absatz 1 Satz 1 ausgeschlossen sind). Übernimmt die Krankenkasse in einem solchen Wahltarif dann die Leistungen auch für zum Beispiel nicht verschreibungspflichtige Medikamente, so kann sie hierfür eine Erstattung bzw. Prämienzahlungen vorsehen.

ACHTUNG: die Mindestbindungsfrist für diese Wahltarife beträgt ein Jahr

Abs. 6: für bestimmte Versicherte wie zum Beispiel Selbstständige, Freiberufler und Künstler bieten die gesetzlichen Krankenkassen bei Tarife mit einem Anspruch auf Krankengeld an. Das sonst ausgeschlossene Krankengeld sichert das Einkommen bei längerer Erkrankung sollte abgedeckt sein. Wird dieses aber in der gesetzlichen Krankenkasse eingeschlossen, so handelt es sich um einen weiter.

ACHTUNG: die Mindestbindungsfrist für diese Wahltarife beträgt drei Jahre

Haben sie sich also für einen solchen weiter entschieden, so müssen sie mindestens ein, bzw. drei Jahres in der jeweiligen Krankenkasse versichert bleiben. Eine Kündigung ist frühestens zum Ablauf der Mindestbindungsfrist möglich.

Wahltarife für Selbstständige – Das Problem mit dem Krankengeld

Wie eben schon erwähnt werden insbesondere Existenzgründer und Selbstständigen von den gesetzlichen Krankenkassen solche Wahltarife mit der Absicherung des Krankengeldes angeboten. Diese Absicherung ist wichtig und ist in der gesetzlichen Krankenkasse ohne Gesundheitsprüfung möglich. Dabei ist jedoch zu beachten dass das Krankengeld an dem Einkommen orientiert ist und daher nicht immer ausreichend hoch ist. Gerade wenn sich das Einkommen verändert und die Krankenkassenbeiträge noch nicht angepasst sind, entsteht eine recht große Lücke.

Die große Gefahr besteht allerdings darin, dass viele gar nicht wissen dass sie einen Wahltarif bewusst abgeschlossen haben. Daher folgt das große Erstaunen bei der Kündigung.

Kündigung von Wahltarifen

Die Wahltarife in der gesetzlichen Krankenkasse sind daher nur nach Ablauf der Mindestbindungsfrist von einem bzw. drei Jahren kündbar. Es gelten dann jedoch ebenfalls die normalen Kündigungsfristen, zum Ende des übernächsten Monats. Der Versicherungsschutz in der gesetzlichen Krankenkasse (GKV) endet nicht automatisch, auch wenn die Mindestbindungsfrist abgelaufen ist. Ein Beispiel:

- Beginn der Selbstständigkeit 1.2.2015

- Abschluss eines Wahltarifes mit Krankengeld

Der Wahltarif nach Abs. 6 des Paragrafen 53 hat eine Mindestbindungsfrist von drei Jahren. Diese endet also am 1.2.2018. Wer also genau zu diesem Zeitpunkt gesetzliche Krankenkasse verlassen möchte, der muss seine Mitgliedschaft bis spätestens 30.11.2017 schriftlich gekündigt haben. Es gibt in diesem Tarif dann auch kein Sonderkündigungsrecht, selbst dann nicht wenn ein Zusatzbeitrag eingeführt oder erhöht wird.

Beispiele für Wahltarife:

AOK Rheinland/ Hamburg

- Tarif: vigo select Ausland, Bindungsfrist 1 Jahr

- Tarif: vigo select Kieferorthopädie, Bindungsfrist 1 Jahr

- Tarif: vigo select Zahnersatz, Bindungsfrist 1 Jahr

- Tarif: vigo select Bonus plus, Bindungsfrist 3 Jahre

DAK

- Tarif: DAK pro Krankengeld, Bindungsfrist 3 Jahre

- Tarif: DAK Garantietarif, Bindungsfrist 3 Jahre

- Tarif: DAK Prämientarif, Bindungsfrist 3 Jahre

Guten Tag,

zum Thema Krankengeld: Ich bin aktuell als Selbstständiger freiwillig gesetzlich mit Krankengeld versichert (Bindungsfrist des Wahltarifes 3 Jahre).

Kann ich in der Zeit trotzdem zu einer privaten KV wechseln oder bin ich jetzt 3 Jahre an die gesetzliche KV gebunden? Danke

Hallo,

es gelten 3 Jahre (ausgenommen Erhöhungen von Zusatzbeiträgen)