…wie und wann wird diese denn abgerechnet?

Auch hiermit greife ich mal wieder eine Frage aus dem LiveChat auf, welche in den letzten Wochen und Monaten einige Male gestellt wurde. Komischerweise auch von Menschen, die seit langem privat versichert sind, wo der Berater aber es entweder nicht erklärt hat, es nicht wusste (das hoffe ich doch nicht) oder es einfach vergessen wurde. Daher geht es heute und hier um die Abrechnung/ Abrechnung der Selbstbeteiligung.

Arten der Selbstbeteiligung in der privaten Krankenversicherung

Unterschieden wird in der privaten Krankenversicherung nach der absoluten und der prozentualen Selbstbeteiligung. Wie der Name schon sagt, kann diese entweder prozentual berechnet werden, oder aber als fester Betrag zur Verfügung stehen. Auch ist eine Kombination aus beiden möglich. Hier einige Beispiele:

Tarif expert+ der Barmenia, absolute Selbstbeteiligung 300 €

Das bedeutet hier: 300 € fallen als fester Betrag an, reichen Sie eine Rechnung über 200 € ein und haben bisher keine Rechnungen abgerechnet, so wird die Rechnung zwar erstattet, aber nichts ausgezahlt. Hier ist der Rechnungs-/ Auszahlungsbetrag geringer als die Selbstbeteiligung. Reichen Sie aber eine 500 € Rechnung ein und diese ist erstattungsfähig, so werden Ihnen 200 € ausgezahlt. Rechnungsbetrag 500 minus Selbstbeteiligung 300 € ergibt eine Überweisung von 200 €.

Die zweite Art der Selbstbeteiligung ist eine prozentuale. Diese kann zum Beispiel 10, 20 oder 30 % betragen. So ist es zum Beispiel in dem

Tarif A80 der Alten Oldenburger Krankenversicherung, prozentuale SB 20%

Hier wird von der erstattungsfähigen Rechnung ein bestimmter Prozentsatz einbehalten. Reichen Sie also die gleiche Rechnung über 200 € wie in unserem Beispiel ein, so bekommen Sie einen Betrag von 160 € ausgezahlt. Von dem erstattungsfähigen Rechnungsbetrag von 200 € werden also 20%, also 40 € einbehalten.

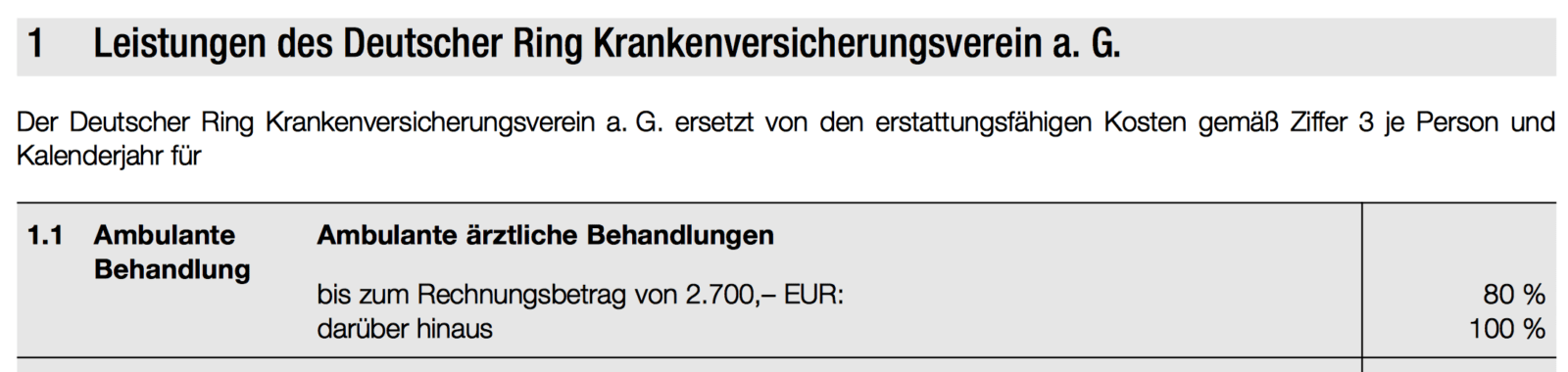

Tarif Comfort+ des Deutschen Ring, Selbstbeteiligung 20% max. 540 €

Jetzt gibt es noch Tarife, welche eine Kombination aus beiden Modellen anbieten. So ist das zum Beispiel bei dem Tarif Comfort+ des Deutschen Rings. Hier wird zunächst einmal geprüft, welcher prozentuale Anteil in Abzug gebracht wird. Bei unserem Beispiel von der 200 € Rechnung, werden hier also zunächst einmal 20 % abgezogen, dann wird aber geprüft ob die maximale Selbstbeteiligung schon erreicht ist.

Reicht also der hier versicherte Kunde eine Rechnung über 3.000 € ein, so entsprechen 20 % einerseits Beteiligung von 600 €, da hier aber eine Obergrenze von 540 € festgelegt ist, wird auch maximal diese abgezogen. Die Erstattung bei der 3.000 € Rechnung läge also bei 2.460 €. alle Rechnungen die danach folgen werden entsprechend wieder zu 100 % erstattet.

Fällt die Selbstbeteiligung bei jeder Rechnung oder pro Jahr an?

Dieses ist eine sehr häufig gestellte Frage, eine der Fragen wo man sich als Berater gar keine Gedanken darüber macht, weil man es als selbstverständlich hinnimmt. Grundsätzlich fällt die Selbstbeteiligung immer pro (Versicherungs-/)Kalenderjahr an. Es ist also keinesfalls so, wie sie das aus der Autoversicherung kennen, dass bei jedem versicherten Schaden erst einmal die Selbstbeteiligung abgezogen werden muss.

Der Eigenanteil in der Autoversicherung oder auch in anderen Sparten der Sachversicherung wird pro Schadenfall erhoben, in der Krankenversicherung ist dem nicht so.

Wer also bereits einige Rechnungen eingereicht und damit seine Selbstbeteiligung bezahlt/ verbraucht hat, der bekommt die weiteren Rechnungen in dem Jahr erstattet und das ohne weiteren Abzug.

Dennoch kann diese SB in kurzer Zeit zweimal anfallen. Wer das Jahr über gesund bleibt und dann im Dezember krank wird, der zahlt die SB des Jahres dann. Geht die Behandlung nun bis ins neue Jahr, fällt unter Umständen die SB nochmals an, für das neue Jahr.

Daher sollten Sie, immer wenn Sie sich bei der Vertragsgestaltung die Frage der Höhe der Selbstbeteiligung stellen, überlegen ob und wieviel dieser Beträge Sie liquide zur Verfügung haben. Wer eine Selbstbeteiligung von 3.000 € pro Jahr wählt um Prämie zu sparen, der wird schnell ein böses Erwachen erleben, wenn binnen weniger Tage oder Wochen 6.000 € Liquidität nötig ist um die Arztrechnungen über den Jahreswechsel zu bezahlen.

Auf welche Kosten entfällt die Selbstbeteiligung?

Auch das kommt auf den Tarif an. Es gibt Tarife, dort wird die Selbstbeteiligung auf einige Bereiche berechnet. Dabei muss zunächst einmal unterschieden werden, ob Sie nach einem Bausteintarif oder einem Kompakttarif versichert sind. Haben Sie einen Tarif für ambulant, stationär und Zahnleistungen, so ist es ein Kompakttarif. Ist hier eine Selbstbeteiligung OHNE weitere Eingrenzung vereinbart, so gilt diese üblicherweise für alle Rechnungen welche Sie einreichen.

Haben Sie hingegen einen Bausteintarif, also drei Tarife für ambulante, stationäre und zahnärztliche Leistungen, so fällt die SB nur in dem Baustein an, wo diese auch vereinbart ist.

Auch hier gibt es Ausnahmen. Obwohl der Tarif des Deutschen Rings (comfort+) ein Kompakttarif ist, fällt die Selbstbeteiligung hier nur in dem ambulanten Bereich an.

Fallen alle Kosten unter die Selbstbeteiligung oder gibt es Ausnahmen?

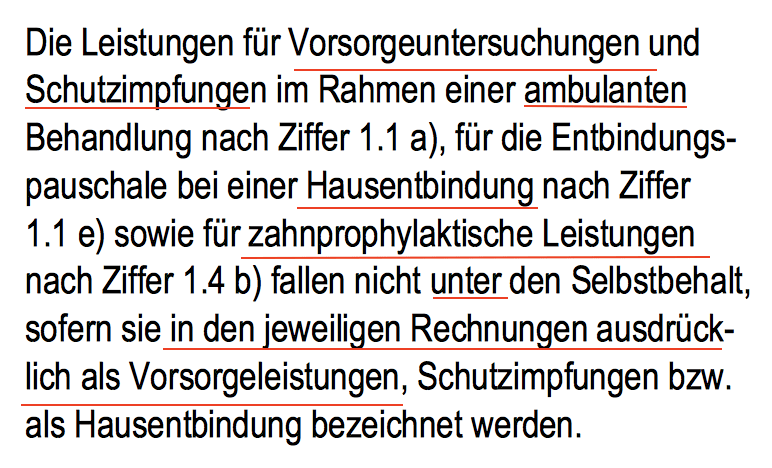

Viele Gesellschaften gehen noch etwas weiter und nehmen bestimmte Kosten von der Selbstbeteiligung aus. Um zu vermeiden dass Versicherte, nur weil diese einen Eigenanteil zahlen müssen, nicht zur Vorsorge oder zur Prophylaxe beim Zahnarzt gehen, haben viele Unternehmen ähnliche Regelungen wie die Barmenia hier im Tarif. In den Bedingungen sieht das dann so aus.

Damit hat der Versicherte den Vorteil, dass er keine Kosten selbst tragen muss, falls er sonst gesund ist und keine weiteren Rechnungen einzureichen hat. Für den Versicherer und das Kollektiv ergibt sich ebenfalls ein Vorteil, denn es werden Krankheiten vielleicht früher erkannt und das Gebiss bleibt länger gesund.

Was passiert bei vorzeitigem Ende der PKV?

Endet die Private Krankenversicherung inmitten eines Jahres, so ändert das leider nichts an der Selbstbeteiligung. Während bei einem Wechsel in die PKV unterjährig eine anteilige SB berechnet wird, passiert das beim Ende nicht. Im Schlimmsten Fall ist jemand also nur einen Monat versichert, bevor er seinen Vertrag kündigt und zahlt die Selbstbeteiligung für das ganze Jahr.

Artikel: Selbstbeteiligung und warum diese manchmal zweimal gezahlt werden muss

Gibt es eine Höchstgrenze?

Ja. Mit Einführung der Versicherungspflicht hat der Gesetzgeber im § 193 VVG, Absatz 3 eine Höchstgrenze eingeführt. Dort heisst es:

(3) Jede Person mit Wohnsitz im Inland ist verpflichtet, bei einem in Deutschland zum Geschäftsbetrieb zugelassenen Versicherungsunternehmen für sich selbst und für die von ihr gesetzlich vertretenen Personen, soweit diese nicht selbst Verträge abschließen können, eine Krankheitskostenversicherung, die mindestens eine Kostenerstattung für ambulante und stationäre Heilbehandlung umfasst und bei der die für tariflich vorgesehene Leistungen vereinbarten absoluten und prozentualen Selbstbehalte für ambulante und stationäre Heilbehandlung für jede zu versichernde Person auf eine betragsmäßige Auswirkung von kalenderjährlich 5.000 Euro begrenzt ist, abzuschließen und aufrechtzuerhalten; für Beihilfeberechtigte ergeben sich die möglichen Selbstbehalte durch eine sinngemäße Anwendung des durch den Beihilfesatz nicht gedeckten Vom-Hundert-Anteils auf den Höchstbetrag von 5.000 Euro.

Ein Versicherer kann also nicht sagen, ich möchte von Ihnen ambulant 5.000 € Selbstbeteiligung und stationär nochmals 2.000 €, selbst in Bausteintarifen nicht. Was er aber tun kann ist eine zusätzliche Selbstbeteiligung für zahnärztliche Leistungen verlangen, da diese von der Versicherungspflicht nicht erfasst sind.

Hat ein Tarif im Zahnbereich aber eine Limitierung, also eine Erstattung von z.Bsp. 60% für Zahnersatz, dann gilt diese 5.000 € Grenze nicht. Klar müssten Sie dazu schon immensen Zahnersatz haben, aber bei 15.000 € Kosten entstehen Ihnen dann ggf. dennoch 6.000 € Eigenanteil, welcher nicht begrenzt ist durch die 5.000 €.

Fazit

- Selbstbeteiligung in der PKV gilt immer für ein Jahr (Kalender-/Versicherungsjahr)

- Gilt je nach Tarif für ambulant, stationär oder Zahn

- Vorsorge-/ Impfungen/ Prophylaxe KÖNNEN ausgenommen sein, müssen aber nicht

Bitte senden Sie mir Angebote der privaten Krankenversicherung.

Danke und Gruß