Endlich, endlich ist sie vorbei, die manchmal geliebte und manchmal gehasste Schulzeit. Und einigen Azubis kommt wohl der oft erwähnte Satz der “Älteren” in den Sinn, die damals immer sagten “Du wirst Dich noch gern an die Zeit zurück erinnern”. So geht es glaube ich fast allen, denn mit Ende der Schulzeit beginnt dann auch der sogenannte “Ernst des Lebens”. Endlich einen “Job”, endlich alleine Geld verdienen und damit machen können was man möchte und schon will der erste was davon haben, denn Eltern, Bekannte, Freunde und Freunde von Freunden haben tolle Tipps zu Versicherungen die “man unbedingt braucht”. Ob dem wirklich so ist? Schauen wir uns einige Absicherungen an und überlegen gemeinsam, was davon wirklich wichtig ist. Am besten geht das mit der Vorstellung eines Hauses, beginnen wir also mit einem kleinen Grundgerüsst, denn sonst wird es ja nichts.

Krankheit, Krankenhaus, Arztbesuche oder gar schlimmeres will man sich nicht vorstellen. Klar, Sie sind jung, fit, machen Sport und bisher musste man sich darum ja auch nicht kümmern, war ja immer irgendwie eine Absicherung da wenn man zum Arzt musste. Egal ob bisher bei den Eltern in der Privaten Krankenversicherung (PKV) oder in der gesetzlichen Kasse (GKV) mitversichert, einer zahlte schon den Arzt- oder Krankenhausbesuch. Das ändert sich nun. Mit Beginn der Ausbildung endet in den meisten Fällen die Familienversicherung in der GKV (Grundlage zum Nachlesen ist hier der §10 des Sozialgesetzbuches V). Auch in der privaten Krankenversicherung muss der Schutz nun beendet werden, denn durch das Einkommen aus der Azubistelle tritt Versicherungspflicht ein, man muss also in die GKV.

Krankheit, Krankenhaus, Arztbesuche oder gar schlimmeres will man sich nicht vorstellen. Klar, Sie sind jung, fit, machen Sport und bisher musste man sich darum ja auch nicht kümmern, war ja immer irgendwie eine Absicherung da wenn man zum Arzt musste. Egal ob bisher bei den Eltern in der Privaten Krankenversicherung (PKV) oder in der gesetzlichen Kasse (GKV) mitversichert, einer zahlte schon den Arzt- oder Krankenhausbesuch. Das ändert sich nun. Mit Beginn der Ausbildung endet in den meisten Fällen die Familienversicherung in der GKV (Grundlage zum Nachlesen ist hier der §10 des Sozialgesetzbuches V). Auch in der privaten Krankenversicherung muss der Schutz nun beendet werden, denn durch das Einkommen aus der Azubistelle tritt Versicherungspflicht ein, man muss also in die GKV.

Aussuchen kann man sich die selber und obwohl mehr als 90% der Leistungen der gesetzlichen Kassen identisch sind, so macht es doch Sinn sich einmal mit den kleinen aber feinen Unterschieden zu beschäftigen, das geht auf Portalen wie dem GKV Vergleichsportal gesetzlichekassen.de recht leicht.

Wer bisher bei den Eltern privat versichert war, der hat mit Eintritt der Versicherungspflicht ein außerordentliches Kündigungsrecht. Aber: Nicht voreilig kündigen, denn eine Umstellung in eine Anwartschaft oder auch eine Umwandlung in eine Zusatzversicherung kann hier sinnvoll sein. So bleiben bisher erworbene Rechte erhalten und bei einem Neuabschluss ist keine neue Gesundheitsprüfung nötig.

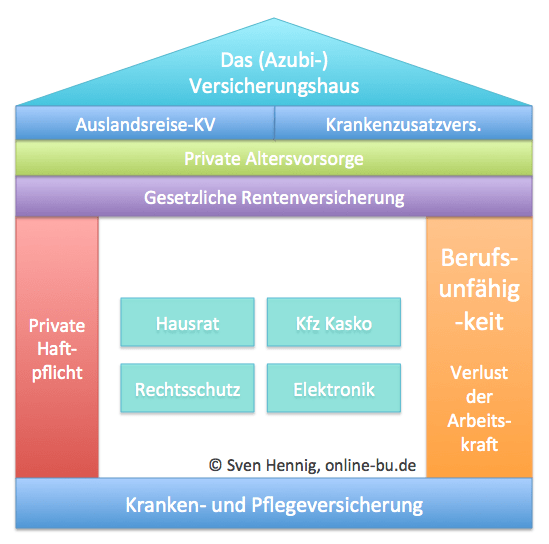

Eine Zusatzversicherung für die Zähne, das Ein- oder Zweibettzimmer im Krankenhaus oder die Behandlung durch den Chefarzt ist bei Azubis meistens nicht sinnvoll, da das Geld für derartige Absicherungen fehlt- also lieber weiter an unserem Haus bauen und die elementaren Absicherungen besorgen. Und da sind wir auch schon bei der ersten Säule unseres Hauses, als stellen wir diese auf das Fundament.

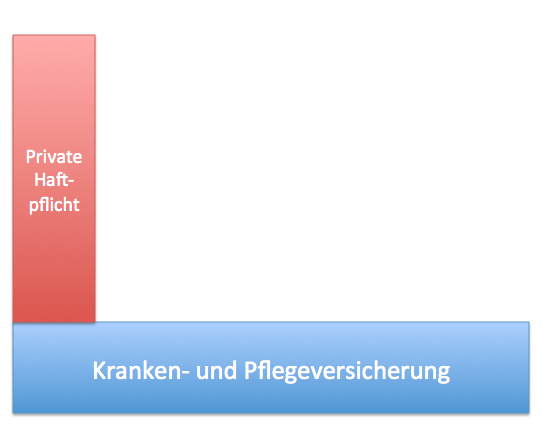

Die Private Haftpflichtversicherung, die wichtigste Versicherung überhaupt. Zuerst bitte einmal prüfen, oder von den Eltern prüfen lassen, ob noch ein entsprechender Schutz bei denen in der Police besteht und genau klären wann der endet. Hierbei ist auch zu prüfen ob der Azubi noch zu Hause wohnt oder schon in eine eigene Wohnung umgezogen ist. In den Versicherungsbedingungen finden sich Regelungen, welche die Mitversicherung von volljährigen Familienmitgliedern regeln. Da gemäß Bürgerlichem Gesetzbuch (BGB) jeder für die Schäden haftet die er verursacht, so reicht ein unachtsames Umdrehen im Kaufhaus und die teure Vase ist hin. Auch als Fußgänger, Radfahrer und sonst im Leben gibt es genug Situationen die diesen Schutz nötig machen. Wichtig: Haftung besteht in unbegrenzter Höhe, wenn man jemandem einen Schaden zufügt! Daher- besser absichern! Doch nicht nur dazu ist die Haftpflicht da, sie ist auch eine Art Rechtsschutz und wehr unberechtigte Ansprüche für den Versicherten ab- so ersetzt diese auch ggf. nötige Anwaltskosten.

Die Private Haftpflichtversicherung, die wichtigste Versicherung überhaupt. Zuerst bitte einmal prüfen, oder von den Eltern prüfen lassen, ob noch ein entsprechender Schutz bei denen in der Police besteht und genau klären wann der endet. Hierbei ist auch zu prüfen ob der Azubi noch zu Hause wohnt oder schon in eine eigene Wohnung umgezogen ist. In den Versicherungsbedingungen finden sich Regelungen, welche die Mitversicherung von volljährigen Familienmitgliedern regeln. Da gemäß Bürgerlichem Gesetzbuch (BGB) jeder für die Schäden haftet die er verursacht, so reicht ein unachtsames Umdrehen im Kaufhaus und die teure Vase ist hin. Auch als Fußgänger, Radfahrer und sonst im Leben gibt es genug Situationen die diesen Schutz nötig machen. Wichtig: Haftung besteht in unbegrenzter Höhe, wenn man jemandem einen Schaden zufügt! Daher- besser absichern! Doch nicht nur dazu ist die Haftpflicht da, sie ist auch eine Art Rechtsschutz und wehr unberechtigte Ansprüche für den Versicherten ab- so ersetzt diese auch ggf. nötige Anwaltskosten.

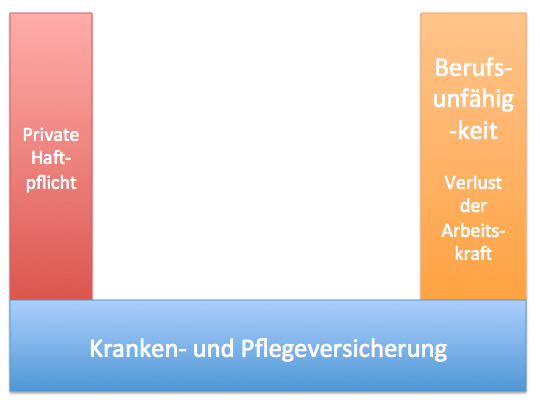

Absicherung gehen den Verlust der Arbeitskraft, die Berufsunfähigkeitsversicherung. Die Vollkasko für das liebste Kind vieler Deutschen kennt jeder, schließlich ist es wertvoll und man muss es schützen. Dafür schließen viele eine Vollkasko ab, doch was ist mit dem eigenen Körper? Die BU Versicherung ist so etwas wie die Vollkasko für die eigene Arbeitskraft. Natürlich mag man sich nicht vorstellen schwer krank oder gar berufsunfähig zu sein, leider passiert es schneller und häufiger als gedacht. Azubis haben meist keinerlei anderweitige Versorgung. Ansprüche gegen gesetzliche Versorgungsträger bestehen (noch) nicht, sondern erst nach frühestens drei Jahren und da ist die Ausbildung schon vorbei. Auch dann reicht es nicht aus, denn hier geht es nur um Leistungen bei Erwerbsminderung, also nicht dann wenn der eigenen Beruf nicht ausgeführt werden kann, sondern nur wenn man gar keiner Erwerbstätigkeit mehr nachgehen kann- eine große Lücke die im schlimmsten Fall den Rest des Lebens ruiniert. Mehr Informationen und wer was und wann tatsächlich zahlt, habe ich in meinem Leitfaden zur Berufsunfähigkeitsversicherung zusammengestellt.

Absicherung gehen den Verlust der Arbeitskraft, die Berufsunfähigkeitsversicherung. Die Vollkasko für das liebste Kind vieler Deutschen kennt jeder, schließlich ist es wertvoll und man muss es schützen. Dafür schließen viele eine Vollkasko ab, doch was ist mit dem eigenen Körper? Die BU Versicherung ist so etwas wie die Vollkasko für die eigene Arbeitskraft. Natürlich mag man sich nicht vorstellen schwer krank oder gar berufsunfähig zu sein, leider passiert es schneller und häufiger als gedacht. Azubis haben meist keinerlei anderweitige Versorgung. Ansprüche gegen gesetzliche Versorgungsträger bestehen (noch) nicht, sondern erst nach frühestens drei Jahren und da ist die Ausbildung schon vorbei. Auch dann reicht es nicht aus, denn hier geht es nur um Leistungen bei Erwerbsminderung, also nicht dann wenn der eigenen Beruf nicht ausgeführt werden kann, sondern nur wenn man gar keiner Erwerbstätigkeit mehr nachgehen kann- eine große Lücke die im schlimmsten Fall den Rest des Lebens ruiniert. Mehr Informationen und wer was und wann tatsächlich zahlt, habe ich in meinem Leitfaden zur Berufsunfähigkeitsversicherung zusammengestellt.

Diese Absicherung ist damit für jeden, nicht nur den Azubi sondern auch alle anderen ein Muss, denn wer seine Arbeitskraft nicht (ver-)sichert, der hat im Fall der Fälle ein finanzielles Problem. Noch etwas anderes kommt dabei ins Spiel, je früher die Absicherung beantragt wird, desto günstiger ist der Schutz und so geringer die gesundheitlichen Beeinträchtigungen. Hier sind die Versicherer zu recht besonders genau und schließen sonst Teile vom Versicherungsschutz aus, wenn bereits Vorerkrankungen bestehen. Daher… früh dran denken, rechtzeitig abschließen und so Eintrittsalter, günstige Berufsgruppe und beste Gesundheit sichern.

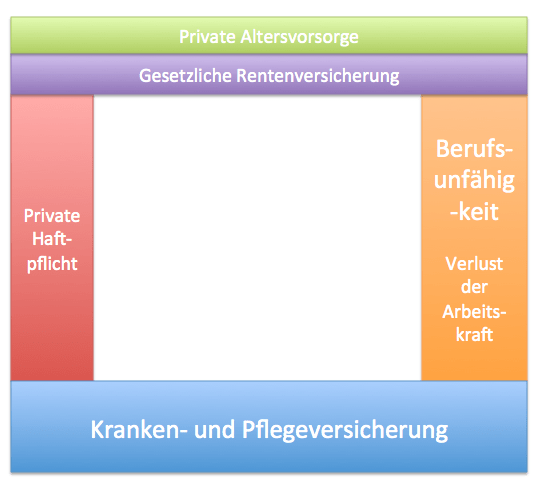

Auch unser Haus braucht ein Dach, das ist zunächst die Vorsorge für’s Alter… Aber Hey, wer macht sich als Azubi schon Gedanken was in 30, 40, 50 Jahren ist und schließlich ist man nur einmal jung. Klar und das ist auch gut und richtig so. Daher hat der Gesetzgeber auch für Azubis die Gesetzliche Rentenversicherung als so genannte Pflichtversicherung eingeführt. So kann niemand aus dem “sozialen Netz” herausfallen und ist neben der gesetzlichen Rentenversicherung auch in der Arbeitslosenversicherung pflichtversichert. Dieses sichert eine Grundabsicherung, welcher aber in der Praxis nicht ausreicht. Doch als Azubi verdient man in der Regel keine Reichtümer, deshalb ist die Verstärkung des Daches von unserem “Azubi-Haus” etwas, was auch später passieren kann. Welche Form der Verstärkung der Altersvorsorge dann Sinn macht, das entscheiden wir später, erstmal muss der gesetzliche Schutz oft aus finanziellen Gründen ausreichen und das ganze Azubigehalt für Ver- und Absicherungen ausgeben will auch niemand, also leben wir erst einmal mit einem etwas dünnen Dach. Aber nicht vergessen- damit es nicht undicht wird, unbedingt wenn etwas mehr Geld da ist dieses “ausbauen”.

Auch unser Haus braucht ein Dach, das ist zunächst die Vorsorge für’s Alter… Aber Hey, wer macht sich als Azubi schon Gedanken was in 30, 40, 50 Jahren ist und schließlich ist man nur einmal jung. Klar und das ist auch gut und richtig so. Daher hat der Gesetzgeber auch für Azubis die Gesetzliche Rentenversicherung als so genannte Pflichtversicherung eingeführt. So kann niemand aus dem “sozialen Netz” herausfallen und ist neben der gesetzlichen Rentenversicherung auch in der Arbeitslosenversicherung pflichtversichert. Dieses sichert eine Grundabsicherung, welcher aber in der Praxis nicht ausreicht. Doch als Azubi verdient man in der Regel keine Reichtümer, deshalb ist die Verstärkung des Daches von unserem “Azubi-Haus” etwas, was auch später passieren kann. Welche Form der Verstärkung der Altersvorsorge dann Sinn macht, das entscheiden wir später, erstmal muss der gesetzliche Schutz oft aus finanziellen Gründen ausreichen und das ganze Azubigehalt für Ver- und Absicherungen ausgeben will auch niemand, also leben wir erst einmal mit einem etwas dünnen Dach. Aber nicht vergessen- damit es nicht undicht wird, unbedingt wenn etwas mehr Geld da ist dieses “ausbauen”.

Nun gibt es noch eine Reihe anderer Versicherungen, die man überlegen kann. So ist eine Absicherung für Reisen ins Ausland unerlässlich, wenn man gesetzlich versichert ist und Deutschland verlässt. Eine solche Absicherung ist zu Prämien von 10-20 EUR pro Jahr zu haben, sichert aber den wichtigen Schutz für Arzt- und Krankenhausbehandlungen und eine Rückreise nach Deutschland, notfalls mit dem Rettungsflugzeug oder Hubschrauber, denn anders als bei uns ist in vielen Reiseländern die Absicherung im Gesundheitswesen lange nicht so gut. Aber ACHTUNG: Wer länger als 42 Tage ins Ausland geht, dort studiert oder mit “work & travel” erst einmal die Welt entdecken will, für den reichen solche Absicherungen nicht aus, hier ist ein passender Krankenschutz unerlässlich.

Für alle die in Deutschland bleiben, schließen sich nun weitere Möglichkeiten an. So bieten die Versicherer Schutz gegen dauerhafte Schäden durch Unfälle und so es in das Budget passt gehört eine Unfallversicherung ins Gepäck. Das ca. 20fache es Jahreseinkommens sollte schon als Absicherungssumme vorhanden sein. Wer also 1000 EUR im Monat braucht (auch später mit steigenden Kosten und Ansprüchen) für den sind 240.000 EUR Invaliditätssumme eine Orientierung. Ob und wie genau die Absicherung aussehen soll, das sollte mit einem Berater geklärt werden, ein Muss ist die Unfallversicherung nichts, aber diese sichert eine andere Leistung ab als die BU Absicherung. (Mehr dazu auch hier: Berufsunfähigkeit – Invalidität – Arbeitsunfähigkeit, eine kleine Erklärung durch den Begriffsdschungel)

Erst wenn all diese Absicherung erledigt sind, dann kann optional weiterer Schutz “bestellt” werden. So bieten sich Hausratversicherung meist erst mit der eigenen Wohnung und da auch erst bei nennenswertem Hausrat an, Absicherungen für teure Elektronik, Musikinstrumente oder besonderen “Absicherungsbedarf” prüfen Sie am besten mit dem Berater. Eine Rechtsschutzversicherung um sich gegen die “Bösen” zu schützen klingt gut, ist es auch, aber nur wenn das Geld dafür übrig ist. Auch hier ist zu prüfen welcher Schutz noch ggf. über die elterliche Police besteht.

Sie/ Ihr sehen/seht, man kann sicher vieles und alles versichern, nicht alles ist immer und unbedingt nötig und nur weil ein “Berater” etwas empfiehlt ist man nicht gleich “gut beraten”. Der gesunde Menschenverstand und das Bewusstsein auch bestimmte Risiken nicht versichert zu haben aber damit leben zu können, ist der Schlüssel zu einer vernünftigen Absicherung. Das Haus aus dem letzten Bild zeigt (bis auf den gründen Balken zur “Dachverstärkung” alle Absicherungen die unbedingt nötig sind, das untere Bild all das, was sonst noch so machbar und sicher in Teilen bei dem einen oder anderen auch sinnvoll ist.

Das Versicherungshaus ist wirklich mal eine schöne Idee die Wichtigkeit genau zu zeigen. Also besser und einfacher kann man es nicht darstellen. Mir fällt jetzt zu mindest gerade keine Art ein wie man es einfacher zeigen könnte. Also ein sehr großes Lob an diesen Blog. Gut gemacht.