Was Sie alles beachten sollten

Eine private Krankenversicherung kostet Geld. Die Beiträge sind (gerade zusammen mit dem Arbeitgeber) durchaus hoch, lassen sich aber durch die PKV Vorauszahlung mit Steuerersparnis senken. Die Ausgaben für die freiwillige gesetzliche (GKV) oder die private Krankenversicherung (PKV) stellen mit mehreren hundert Euro jeden Monat einen der größten Posten in der Liste der festen Kosten dar. Dennoch kann es Sinn machen diese nicht nur monatlich, sondern weit im Voraus zu zahlen und damit mehrere Tausend Euro vorab an seinen Versicherer oder die Krankenkasse zu überweisen.

UPDATE – den neuen Beitrag zur Vorauszahlung finden Sie hier:

PKV Vorauszahlung mit Steuerersparnis Warum und was es bringt?

Ein ganz legaler Steuertick bring eine massive Ersparnis und daher um ein Vielfaches mehr als die derzeit mageren Zinsen bei Geldanlagen. Zudem ist es eine völlig risikolose Variante aus dem eigenen Geld etwas mehr zu machen. Der Grund in dieser Möglichkeit liegt im Einkommensteuergesetz. Seit 2010 lassen sich die Beiträge für die Krankenversicherung teilweise von der Steuer absetzen bzw. werden als Sonderausgaben angesetzt. Dabei werden nicht 100% der Beiträge berücksichtigt, sondern je nach Vertrag etwas um die 70-80%, denn der Gesetzgeber lässt nur die Ausgaben steuermindernd zu, welche der so genannten Basisabsicherung entsprechen. Wer also Wahlleistungen für privatärztliche Behandlung versichert hat, der kann diese genau so wenig absetzen, wie Leistungen für Naturheilverfahren oder weitere Extras.

Der Versicherer weisst aber den Anteil des Beitrages extra aus, welcher der Basisabsicherung entspricht.

Normalerweise wird der Beitrag monatlich an den Versicherer überwiesen oder dieser bucht den Betrag im Lastschriftverfahren ab. Wer aber etwas Geld „auf der Hohen Kante hat“, der sollte überlegen ob der nicht Beiträge für die Krankenversicherung im Voraus an den Versicherer überweist.

PKV Vorauszahlung mit Steuerersparnis – für wen kommt es in Frage?

In den Genuss dieser Möglichkeit kommen nicht nur privat verischerte Arbeitnehmer, Selbstständige und Beamte, auch freiwillig in der GKV versicherte können diese legale Steueroptimierung nutzen.

Wer in der GKV als Arbeitnehmer pflichtversichert ist, der kommt leider nicht in den Genuss, denn hier führt der Arbeitgeber monatlich die Beiträge ab und der Versicherte kann sich nicht für eine Vorauszahlung entscheiden.

PKV Vorauszahlung mit Steuerersparnis – wie es geht?

Grundvoraussetzung ist natürlich, das ein Jahresbeitrag oder mehr (bis zu 1,5 Jahren im Voraus ist eine solche Vorauszahlung möglich) erst einmal vorhanden ist. Sind die Mittel für eine sofortige Zahlung verfügbar, so sollten Sie zunächst Ihren Berater oder den Versicherer ansprechen und diesen bitten, eine solche Vorauszahlung zu prüfen. Nicht bei allen Unternehmen ist es machbar die kompletten 2,5 Jahre voraus zu zahlen.

Selbst dann ist eine Ersparnis möglich, denn auch ein Jahresbeitrag im Voraus bedeutet schon eine deutliche Ersparnis. Zudem gewähren die Unternehmen einen Rabatt von 3 bis zu 5% auf den Beitrag, wenn dieser ein Jahr im Voraus gezahlt wird.

Doch der eigentliche Effekt resultiert aus dem Steuerspareffekt. Wer seine Beiträge bis zu 2,5 Jahre im Voraus entrichtet, der kann diese Beiträge schon in der Steuererklärung für 2014 komplett ansetzen. Dadurch sinkt nicht nur die Steuer im aktuellen Jahr, in den kommenden Jahren lassen sich zudem auch noch andere Versicherungen ansetzen, welche sonst unberücksichtigt geblieben werden das die Höchstbeiträge bereits ausgeschöpft worden sind.

Generell lasen sich Versicherungen bis zu 2.800 EUR ansetzen, jedoch ist dieser Betrag meist schon durch die Krankenversicherung ausgeschöpft und so bleiben andere Absicherungen unberücksichtigt.

Schauen wir uns das an einem Beispiel einmal genauer an:

Was passiert bei Beitragsanpassung?

Falls der Versicherer für die Zeit der im Voraus gezahlten Beiträge eine Anpassung vornehmen muss, so endet die Vorauszahlung hieran nichts. Die bereits gezahlten Beiträge werden in diesem Falle verrechnet und reichen dann vielleicht keine 18, sondern nur noch 17 Monate. Es wäre auch unmöglich, wenn ich mit einer Vorauszahlung die Beitragsanpassung verhindern könnte.

Verliere ich mein Kündigungsrecht?

Natürlich nicht, denn nur weil ein Versicherungsnehmer Beiträge im Voraus bezahlt, ändern sich seiner vertraglichen Rechte nicht. Erhöht also der Versicherer die Beiträge der privaten Krankenversicherung oder ändert sich ein Beitrag in der freiwilligen gesetzlichen Krankenversicherung, so bestehen die gesetzlichen/vertraglichen Kündigungsrechte in vollem Umfang weiter.

Was ist bei Kündigung oder Todesfall?

Eine weitere Frage die diesem Zusammenhang immer wieder gestellt wird, beschäftigt sich mit der Erstattung der Beiträge und den daraus resultierenden Folgen bei Kündigung, Versicherungspflicht oder gar dem Todesfall des Versicherten. Auch darüber braucht sich derjenige, der die Beiträge im Voraus bezahlt, keine Gedanken machen. Wer seinen Vertrag ordentlich oder auch nach einer Beitragserhöhung bzw. bei eintretender Versicherungspflicht kündigt, der hat Anspruch auf Rückzahlung der bis dahin nicht verbrauchten Beiträge. Natürlich müssten unter diesen Umständen die Steuererklärungen entsprechend korrigiert werden.

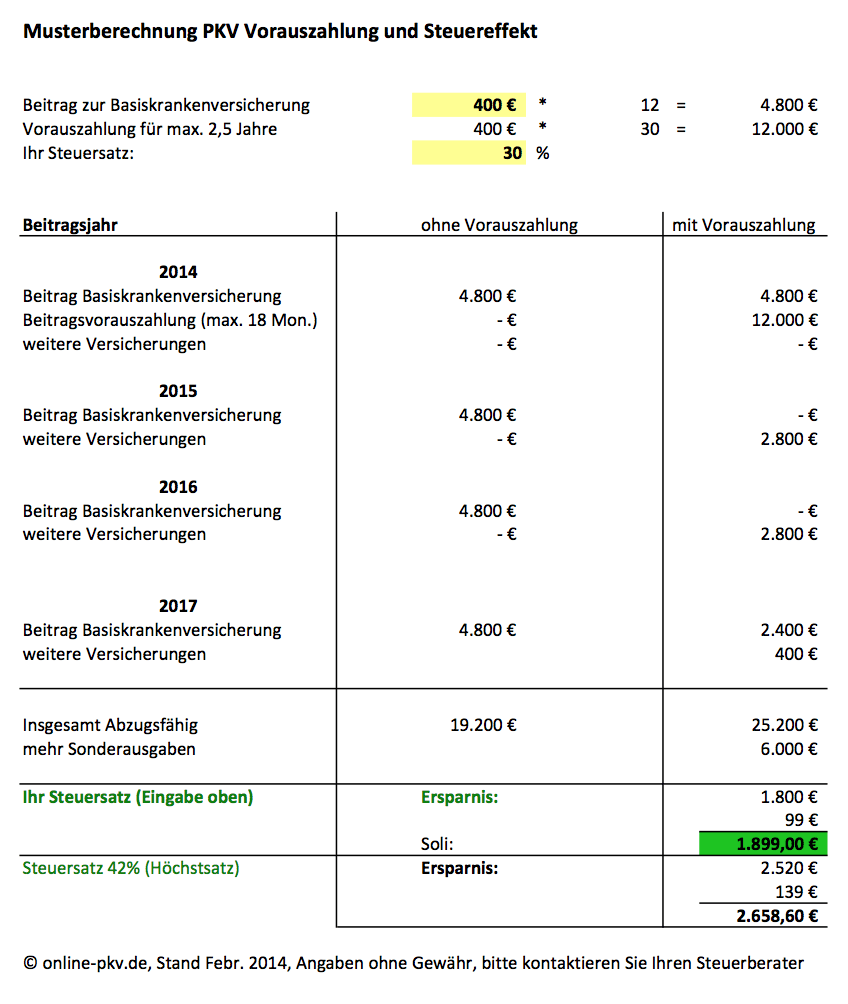

Wie hoch ist meine Steuerersparnis denn?

Eine genaue Aussage wieviel Geld sie mit einer Vorauszahlung sparen, kann hier in einem (allgemein gehaltenen Beitrag) sicherlich nicht gegeben werden. Dazu sollten Sie Kontakt mit Ihrem Steuerberater aufnehmen und weitere, individuelle Details klären. Jedoch gibt Ihnen die oben abgebildete Tabelle einen ersten Überblick. Ich habe Ihnen diese Berechnung ebenfalls als Excel Datei zur Verfügung gestellt, diese finden Sie hier:

Musterberechnung zur Vorauszahlung von Krankenversicherungsbeiträgen

In dieser Tabelle notieren Sie bitte oben in den gelben Felder den steuerlich wirksamen Beitrag für Ihre (freiwillig gesetzliche oder private Krankenversicherung) und geben die Steuersatz an. Die ungefähren Zahlen für Ihre persönliche Situation finden Sie dann unten in der Tabelle.

Aber wie verhält es sich dann mit Beitragsrückerstattungen? Beispiel: Ich bezahle in 2014 die PKV-Beiträge für 2015 und 2016 und gebe es entsprechend in der Steuererklärung für 2014 an. 2015 wird die Beitragsrückerstattung für 2014 ausgezahlt, 2016 die für 2015. BRE mindern ja den steuerlich abzugsfähigen Betrag, wie wird hier verfahren?. Bei Arbeitnehmern kommt noch hinzu, dass die Arbeitgeberzuschüsse auch in 2015 und 2016 gezahlt werden (und ebenfalls den steuerlich abzugsfähigen Betrag mindern müssten).

Hallo Roland,

korrekt. Beitragsrückerstattungen mindern den Betrag, da nur tatsächlich gezahlte Beiträge (abzgl. AG Zuschuss) eine Rolle spielen. Es geht immer um den wirklich geleisteten Aufwand. Daher kann es ggf. gar günstiger sein, eine Rechnung einzureichen und die Erstattung zu nehmen, auch wenn diese auf den 1. Blick kleiner als eine BRE ist.

Hallo Herr Hennig, an für sich eine gute Sache. Hatte ich selbst auch überlegt. Allerdings hatte ich es dann aus folgendem Grund verworfen: Der Versicherer (hier Deutscher Ring) stellt jedes Jahr eine Beitragsbescheinigung aus. Und bei jährlicher Zahlungsweise fällt die halt um die entsprechenden Prozente “Rabatt” niedriger aus. Somit muss ich am Ende einen Teil der Ersparnis an Steuern zurückzahlen. Hatte ausgerechnet, dass das knapp die Hälfte ausmacht. Der Staat praktizipiert also mit daran, somit war das für mich nicht mehr so lukrativ, einen ganzen Jahresbeitrag vorab zu zahlen. Oder habe ich etwas falsch bedacht?

Hallo Harald,

das kann so nicht sein. Der Rabatt beträgt je nach Unternehmen 3-5%. Natürlich wird nur der gezahlte Beitrag bestätigt und das führt zu einer geringfügig geringeren Steuerersparnis, aber “die Hälfte” wird das sicher nicht. Wenn Sie es rechnen wollen, so geben Sie in die Tabelle am besten den (rabattierten Jahresbeitrag / 12) verminderten Monatsbeitrag ein, dann stimmt die Rechnung wieder.

Hallo Herr Hennig,

Danke für diesen schönen Tipp zur Steueroptimierung. Ich hätte noch zwei Fragen, zu dieser Thematik:

1. Erhält man bei jährlicher Vorauszahlung der Beiträge zur PKV trotz Rabatt (bspw. 3%) eine Bescheinigung über den vollen Jahresbeitrag? Also wenn der Jahresbeitrag 5.000 EUR beträgt, man aber bei jährlicher Zahlweise nur 4.850 EUR an die Versicherung überweißt, erhält man dann trotzdem eine Steuerbescheinigung über 5.000 EUR gezahlte Beiträge?

2. Dem steuerlichen Optimum käme man nahe, wenn sich andere Versicherungen (bspw. die BU) ebenfalls für 2 Jahre im Voraus bezahlen ließen. Dann könnte man z.B. immer jährlich im Wechsel die KV und die BU-Versicherung bezahlen und auch die Beiträge zur BU (weitestgehend) voll ansetzen. Gibt es nach Ihrem Kenntnisstand BU-Versicherungen, die auch einen zweijährigen Zahlungsrhythmus anbieten?

Besten Dank vorab!

Hallo,

1.) es werden nur die tatsächlich gezahlten Beiträge (also abzüglich Rabatt) bescheinigt, was auch korrekt ist.

2.) nein, macht ja keinen Sinn, da die unbegrenzte Anrechenbarkeit auf die KV beschränkt ist.

Ich meinte es anders. Wenn ich die für 2015 und 2016 vorausbezahlten Beiträge in der Steuererklärung für 2014 geltend mache, kann ich die eigentlich dazugehörigen BRE und AG-Zuschüsse in 2015 und 2016 nicht mit angeben, da ich sie ja (noch) nicht bekommen habe. Aber wenn sie mir dann später zufließen, muß das ja irgendwie steuerlich berücksichtigt werden. Ich glaube nicht, daß die dem Finanzamt egal sind. Also steht dann wohl irgendwie eine Steuernachzahlung an.

Hallo Roland,

Das stimmt natürlich, wenn sich die Ansprüche quasi rückwirkend verringern (durch die gezahlte Beitragsrückerstattung) dann sind diese natürlich in der Steuererklärung anzugeben und führen zu einer geringeren Steuerersparnis, bzw. zu einer Steuernachzahlung. Das hat aber nichts mit dem Vorauszahlungsmodell zu tun, sondern passiert auch bei einer monatlichen oder jährlichen Zahlung. Die Ansprüche aus einer Beitragsrückerstattung sind ja immer erst im Folgejahr bezifferbar.

Hallo Herr Hennig,

Danke für die Antwort auf meine Fragen vom 04.Februar.

Zu Punkt 2)

Mir ist klar, dass nur KV-Basisbeiträge unbegrenzt als Vorsorgeaufwand steuerlich angesetzt werden können und ansonsten für mich als Angestellten nur 1.900 EUR p.A. absetzbar sind (abzgl. gezahlter KV-Basisbeiträge).

Ein Beispiel zur Veranschaulichung meiner Frage sind KV-Basisbeiträge von 2.000 EUR jährlich und zusätzlich eine BU mit einem Jahresbeitrag von 900 EUR.

Bei jährlicher Zahlweise der KV, kann man von den Kosten der BU gar nichts ansetzen. Zahlt man die KV für 2 Jahre im Voraus (also in 2014 für 2014 und 2015), könnte man bei jährlicher Zahlweise der BU zumindest in jedem zweiten Jahr die Kosten der BU steuerlich absetzen, ginge aber in den übrigen Jahren wieder leer aus (da in diesen Jahren die KV bereits den Höchstbetrag alleine ausschöpfen) – langfristig wären also 50% der insgesamt gezahlten Beiträge steuerlich absetzbar. Das ist ungefähr das was Sie in Ihrem Artikel beschrieben haben.

Meine Frage war, ob sich das nicht noch weiter optimieren lässt, dass man in meinem Beispiel im Jahr 2015 die BU für 2015 und 2016 im Voraus bezahlt und den kompletten Aufwand (2 x 900 EUR = 1.800 EUR) für 2015 bescheinigt bekommt, dann könnte man auch langfristig den vollen Aufwand (100%) der BU steuerlich absetzen oder habe ich da einen Denkfehler?

Langfristig würde man in geraden Jahren die PKV für 2 Jahre im Voraus bezahlen und in den ungeraden Jahren die BU auch für 2 Jahre im Voraus. Voraussetzung wären dann allerdings BU-Anbieter die ebenfalls einen zweijährigen Zahlrhythmus anbieten und bescheinigen können.

Herzlichen Dank vorab!

Hallo Thomas,

Vielen Dank für die Ergänzungen, jetzt habe ich verstanden was sie konkret meinten. Eine Absicherung gegen das Risiko von Berufsunfähigkeit in einer sinnvollen höher ist jedoch meist mit einem Jahresbetrag von 900 € oder sonstigen Beträgen kleiner des Höchstbeitrages anfallenden Beiträgen kaum möglich. Daher war ich gar nicht bei dieser Überlegung. Wenn dem so ist, dann machte es durchaus Sinn gegebenenfalls eine Vorauszahlung zu prüfen, ich wüsste auch nicht was seitens des Versicherers dagegen sprechen sollte.

Interessant.

Wie verhält es sich, wenn der im Voraus gezahlte Beitrag plötzlich aufgrund von PKV-Beitragssenkungen (solls ja geben…) länger als 2,5 Jahre hält? Wird dadurch das gesamte Konstrukt steuerschädlich?

Und spricht der Gesetzgeber nicht von Vorauszahlungen von bis zu 2,5 Jahresbeiträgen, die für NACH Ablauf des Veranlagungszeitraumes beginnende Beitragsjahre geleistet werden? Das bedeutet u. U. eine noch längere Vorauszahlungsphase.

Bitte mal um Einschätzungen.

Hallo Herr Henning,

werden Sie die angekündigte Übersicht noch veröffentlichen?

Hallo, ja, aber es fehlen noch einige Antworten.

Welche “schädlichen” Auswirkungen auf die Versteuerung hat ein GKV-plichtversicherter Ehepartner?

Neben der Zusammenveranlagung gibt es ab Steuerjahr 2013 anstelle der getrennten Veranlagung die Einzelveranlagung von Ehepartnern mit geändertem Gestaltungsspielraum (Zuordnung Sonderausgaben, individuelle statt gemeinsamer Berechnung der zumutbaren Belastung).

Hallo,

ich bin Arbeitnehmer und Zahle monatlich 170 Euro für PKV und Pflegeversicherung, wovon mein Arbeitgeber ungefähr die Hälfte übernimmt.

Weiterhin habe ich ca. 1000 EUR pro Jahr sonstige Versicherungen.

Fragen:

– Generelle Einschätzung: Ist eine Vorauszahlung auch in meinem Fall sinnvoll/möglich?

– Zählen die 1900 EUR “jährlicher Freibetrag” für Arbeitnehmer nur auf den Arbeitnehmerteil, oder auf die Gesamtgebühr i.H.v. 170 Euro?

Vielen Dank!

Schaudi

Letzte Frage ist für mich vor allem relevant, da ich vielleicht heute ja gar nicht auf die 1900 EUR pro Jahr käme, falls nur der Arbeitnehmerteil gemeint ist.

Somit wäre die Vorauszahlung sinnfrei.

Hallo Herr Hennig,

noch eine Frage für freiwillig gesetzlich Versicherte. Muss der gesamte Beitrag (also AN+AG-Anteil) voraus bezahlt werden?

Damit hätte man bezogen auf den eigenen (AN-Anteil) quasi 2 Vorauszahlungen wohingegen die AG-Erstattung im zweiten Jahr ja die 1.900 EUR noch erhöhen müsste, da die Erstattung als negative sonstige Sonderausgaben berücksichtigt werden müsste?!

Dank vorab.

Hallo,

ja, es muss der komplette Beitrag gezahlt werden. Der AG Anteil mit, da der AN ja auch nichts vom Rabatt hat, der AN den aber auch auf den Gesamtbeitrag bekommt.

Danke. Aber wie wirkt sich die Zahlung des AG-Anteils an den freiwillig Versicherten (mich)im nächsten (Ziel)jahr aus? Die muss ich doch in der Steuererklärung angeben!? Muss ich dann nicht mindestens den AG-Anteil mit den sonstigen Sonderausgaben mindestens überschreiten (im besten Fall um die 1.900) damit das ganze Sinn macht?

Kann ich lediglich den der Basisabsicherung entsprechenden Betrag ein Jahr im Voraus zahlen (mit einer entsprechenden Zahlungsbestimmmung in der Überweisung), da ja nur dieser Steuerauswirkungen hat, den restlichen Betrag (Wahlleistungen) aber wie üblich entrichten? Meine private KV meint, sie könne das nicht verbuchen!

Eine weitere Nachfrage für freiwillig Versicherte: Der Arbeitgeber teilt mit, dass er eigene Selbstzahlerkonten führt und er bei einer Auszahlung des AG-Anteils genau wie bei Privatversicherten verpflichtet ist, sich die Beitragszahlung nachweisen zu lassen. Auf diese Mühe hat er keine Lust und verweigert die Auszahlung an den Versicherten. Wie gehen Sie damit um? Ist das Ganze nur graue Theorie oder haben sie Fälle von freiwillig gesetzlich Versicherten?

Was ist günstiger gleich den gesamten Beitrag (bei mir ca 14 000 € auszuschöpfen oder lieber 2x 7 000€?

Das hängt von der persönlichen Situation ab und ist so pauschal nicht zu beantworten. Für steuerliche Beratung wenden Sie sich bitte an einen Steuerberater

Ich hätte eine Frage zum Modell:

Kann man einfach jedes Jahr am Jahresende den Beitrag fürs nächste Jahr bezahlen, wodurch dann (nach einmaligem Doppelaufwand) letztendlich der jährliche Aufwand Jahr für Jahr gleich bleibt und man kontinuierlich jedes Jahr den selben Steuerspareffekt hätte.

Das würde doch dazu führen, dass man den PKV-Vorauszahlungebetrag aus den gedeckelten Vorsorgeaufwendungen draussen hat und die Pauschale unterjährig mit sonstigen Vorsorgeaufwendungen nutzen kann (oder ist das ein Denkfehler ?)

Guten Tag Steve,

so geht das leider nicht. Individuelle Steuerberatung ist uns als Makler jedoch verboten, wenn sie sich dazu bitte an einen Steuerberater.

Ich komme auf Frage 19 zurück: “Aber wie wirkt sich die Zahlung des AG-Anteils an den freiwillig Versicherten (mich)im nächsten (Ziel)jahr aus?”. Mein Steuerprogramm will diesen AG-Anteil versteuern. Würde das FA das auch machen? Die Steuerfreiheit nach § 3 Nr. 62 S. 1 EStG setzt m. E. nicht voraus, dass die Beiträge im gleichen Kalenderjahr gezahlt wurden.

Hallo,

wir dürfen wir als Makler (zu recht) keinerlei Beratung in individuellen Steuer- oder Rechtsfragen geben. Bitte wenden Sie sich dazu an einen Steuerberater oder Rechtsanwalt. Danke

Hallo,

kann man denn die Zahlung der PKV Beiträge sowie die 1,5 Jahre Vorauszahlung jährlich immer wieder hintereinander vornehmen.

Dies hätte den Vorteil, dass man einige Jahre vor einer Grenzsteuersatzreduzierung (bspw. bei Verrentung) Vorauszahlungen über mehrere Jahre anhäufen könnte.

Voraussetzung wäre natürlich, dass die Private Krankenkasse der artige kumulierte Vorauszahlungen auch akzeptiert. Meine Frage geht aber dahin, ob die Steuerbehörde bzw. die Steuergesetze mehrere Jahre hintereinander das Absetzung von 2,5 Jahresbeiträgen erlauben.

Hallo,

wir dürfen wir als Makler (zu recht) keinerlei Beratung in individuellen Steuer- oder Rechtsfragen geben. Bitte wenden Sie sich dazu an einen Steuerberater oder Rechtsanwalt. Danke

Hallo, wie funktioniert das bei Vorauszahlung mit dem AG Anteil im Folgejahr. Der AG braucht ja immer eine Bescheinigung über die Beiträge – zahlt der auch wenn man in dem Jahr eigendlich gar keinen AN Anteil zahlt weil man ja vorausgezahlt hat? Die Regel war ja ‘AG Anteil ist Maximal die Hälfte der Beiträge’ wenn man nun in einem Jahr nichts zahlt – bekommt man trotzdem den AG Anteil? Wie geht das?

Ich habe von Januar 2014 bis Juli 2014 meine KV/PV Beiträge monatlich gezahlt. Ab August 2014 habe ich auf Jahreszahler umgestellt und dann im Oktober 2014 Vorauszahlungen bis Juli 2017 eingezahlt. Nun möchte ich auch im August diesen Jahres (2017) wieder Vorauszahlungen leisten und zwar so viel, dass ich die höchstmögliche steuerliche Vergünstigung bekomme. Bis zu welchem Monat kann ich diese Vorauszahlung leisten? Berechnet man die 2,5 fache an Vorauszahlungen ab August 2017 oder erst ab Januar 2018 und die Zahlungen August 2017 bis Dezember 2017 gehören zu den “normalen” KV/PV Versicherungsbeiträge des Jahres?