“Wechseln Sie schnell, hier ist alles viel billiger und ohne Nachteile.” – wirklich?

Auch nach über zwanzig Jahren in der aktiven Beratung zur Kranken- und Berufsunfähigkeitsversicherung bleibt manchmal einfach nur Kopfschütteln. So auch heute einmal mehr. Da gibt es so einen Vertrieb, einen mit dem passenden Impuls. Die scheinen einen neuen Freund zu haben, den Continentale Comfort Tarif. Einige Mitarbeiter dort “kümmern sich” augenblicklich mal wieder um bestehende PKV Kunden. Nicht ihre eigenen, aber solche die in Werbeanzeigen mal geklickt haben und nun ist es ja schließlich auch schon Juli.

Juli, also nur noch sechs Monate bis zum neuen Jahr und damit auch schon an der Zeit, Anträge in der privaten Krankenversicherung zu diesem Termin zu stellen. Der Termin ist deshalb wichtig, weil viele private Krankenversicherungen das Kalenderjahr als Versicherungsjahr nutzen und damit zum Jahresende eine Kündigung (mit dreimonatiger Frist) möglich ist.

Egal warum eine Antragstellung nötig ist, das vordatieren auf den 01. Januar 2021 kann durchaus sinnvoll sein, denn so spart sich der Interessent eine Anwartschaft und sichert sich dennoch kostenfrei den Gesundheitszustand per heute. So sind Veränderungen oder neue Erkrankungen bis zum Jahresende nicht mehr hinderlich für den Abschluss der neuen Absicherung, denn diese kann nun bereits verbindlich beantragt werden.

Soweit alles gut und richtig, doch einen Haken hat die Sache dennoch.

Continentale Comfort Tarif – Wechsel eines langjährig PKV versicherten Kunden?

Nun gibt es eine Reihe von Konstellationen, wo auch ein seit Jahren bestehender Versicherungsschutz überprüft und verändert werden sollte oder gar muss. Ein solcher Fall liegt immer dann vor, wenn die alten Anforderungen an einen Tarif nicht oder nicht mehr passen. Das kann an persönlichen Umständen oder aber an ganz anderen Bedürfnissen liegen.

Dabei sind jedoch einige wichtige Punkte zu beachten und nicht blind einer Beitragsersparnis (oder einer vermeintlichen) hinterher zu laufen.

Bevor ein solcher Wechsel sinnvoll geprüft werden kann, sollten Sie daher die eigenen Bedürfnisse hinterfragen und überlegen, was genau Ihnen an dem derzeitigen Versicherungsschutz nicht (mehr) passt. Warum muss dieser geändert werden, was genau fehlt Ihnen an Leistungen dort und welche Bausteine müssen vielleicht ergänzt werden?

Continentale Comfort Tarif – Tarifwechsel vor Versichererwechsel

Zuerst ist aber immer wichtig zu prüfen, was kann der aktuelle Versicherer mir bieten. Welche Leistungen fehlen und welche Tarife hat das Unternehmen heute “am Start” und darf ich in diese wechseln?

Der Paragraph 204 des Versicherungsvertragsgesetzes ist hier unser Freund. Hier regelt der Gesetzgeber einen Tarifwechsel innerhalb des eigenen Unternehmens, einen ohne Verlassen des Versicherers! Dieser Tarifwechsel kann von Ihnen selbst veranlasst und angefragt werden, wobei das nicht immer sinnvoll ist.

Bei einem solchen Wechsel gilt das, was auch für einen Neuabschluss gilt und immer galt. Es braucht Wissen, Einordnung der Leistungen und eine genaue Analyse der Bedingungen. Können Sie das nicht allein, dann sollten Sie sich hier Hilfe suchen. Eine solche Beratung ist- im Gegensatz zu einer Beratung zum Abschluss- kostenpflichtig und wird von diversen Beratern gegen ein Honorar angeboten. Dabei gibt es Modelle mit einem pauschalen Honorar oder einer Abhängigkeit in Bezug auf die realisierte Ersparnis nach einem solchen Wechsel.

Auch hier bedarf es aber vor allem eines: BERATUNG!

Was Sie aber in keinem Fall tun sollten, ist ein voreiliger Wechsel zu einem anderen Unternehmen.

100 € Ersparnis im Tarif Continentale Comfort – Vorsicht !

Nun gibt es derzeit einige Vertriebe und Berater, die laufen mit wehenden Fahnen durch die Lande und empfehlen einen Tarif, den Comfort der Continentale Krankenversicherung. Einen Tarif der eines ganz sicher ist. Billig. Interessant sind die die Argumente die dort als Grund angeführt werden. Um das etwas genauer anzuschauen, betrachten wir doch einen meiner Kunden, dem genau das angeboten wurde.

Damit die Vorgaben bekannt sind, schauen wir uns zunächst einmal die Eckdaten an.

- angestellter Kunde

- wechselte in 2011 aus der GKV in die PKV, damals 32 Jahre jung / heute also 41

- versichert seither im Tarif Esprit des Dt. Rings (heute Signal Iduna)

- versichert in der alten, Bisextarifwelt im 9. Versicherungsjahr

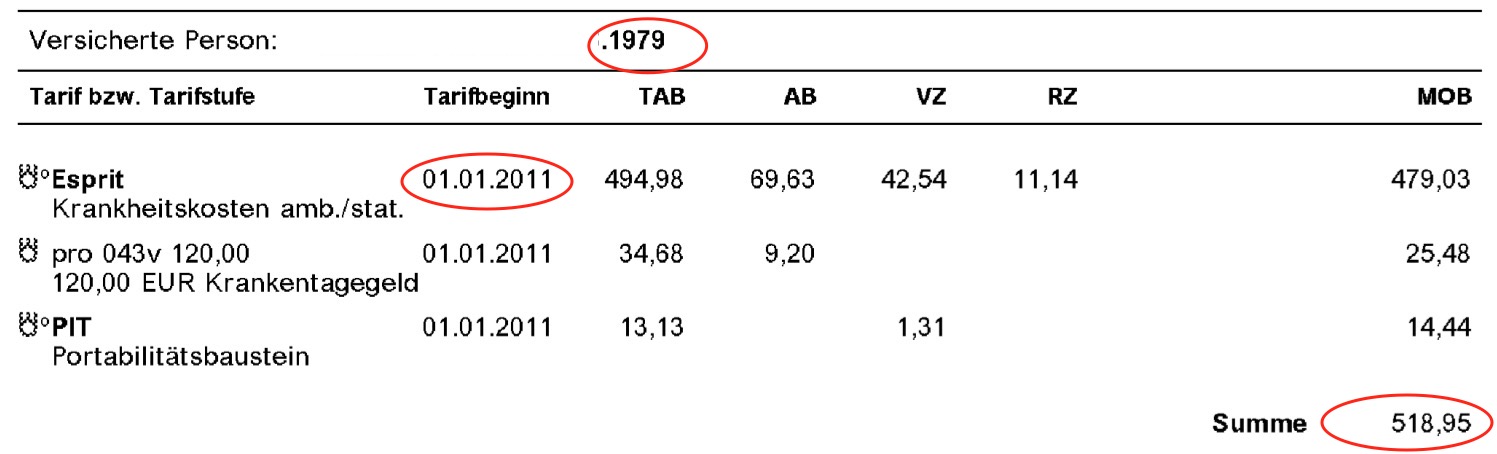

die aktuelle Prämie und die Details sehen Sie hier:

Die Prämie von 518,95 € teilt sich der Kunde mit seinem Arbeitgeber, der einen Zuschuss von 50% zahlt. Somit bekommt er 259 € wieder und hat somit den maximalen Anteil des Arbeitgebers (in 2021 von 384 €) noch nicht ausgenutzt. Es wären also zum Beispiel Kinder oder die Ehefrau bei einer Mitversicherung noch in der Lage, einen Zuschuss von bis zu 108 € zu nutzen. Oder er könnte auch eine Beitragsentlastungskomponente einschließen, die auch zu 50% vom Arbeitgeber bezahlt würde (bis max. 216 € Beitrag für diesen Baustein)

Schneller Wechsel einer bestehenden PKV – eher nicht!

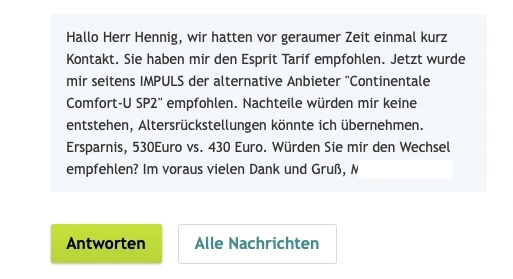

Nun wurde dem bereits PKV versicherten aber etwas Tolles angeboten, schrieb er.

Das schauen wir uns doch einmal genauer an. Versichert ist er aktuell zu den oben genannten Konditionen in einem Tarif mit 450 € ambulanter SB (außer Vorsorgeleistungen, die teilweise ohne). Dazu gibt es ein Krankentagegeld von 120 € und im Tarif ist ein Risikozuschlag von 11,14 € enthalten. Wie der heute ausfällt bei einem Neuantrag, das wäre noch abzuwarten. Also gehen wir einmal von einer “glatten” Annahme aus und hätten dann folgende Tarife:

Hierbei müssen wir bei dem Altvertrag noch die Pflegepflichtversicherung dazu rechnen, die unter einer separaten Nummer geführt wird und aktuell mit einem Beitrag von 45,75 € berechnet wird. Hierfür folgt ein eigener AG Zuschuss von 50%, so bleiben hier noch 22,88 € Arbeitnehmeranteil übrig.

Rechnen wir also auch bei der Continentalen die Pflegepflichtversicherung heraus, so ergibt sich ein Beitrag von 410,52 € plus der Beitrag der Anwartschaft für Dezember, denn ich habe die Beiträge 2020 berechnet, nicht die mit dem höheren Eintrittsalter 2021. Warum, das lesen Sie in meinem Beitrag “noch schnell ein Jahr jünger in die PKV”

Der Prämienvergleich

Zunächst ergibt sich also, ungeachtet der Leistungen, ein Vergleich der Prämien.

Bisher waren / sind 518,95 € für die Krankenversicherung zu zahlen, nach AG Zuschuss dann 259,48 €

Zukünftig würde die Prämie bei 205,26 € liegen.

Damit ist auf den ersten Blick eine Beitragsersparnis von knapp 54 € im Monat möglich. Super, oder?

Leistungsvergleich und Wechselrisiken

Doch leider wurden anscheinend die Impulse bei der Beratung vergessen. Dabei geht es um die entstehenden Nachteile bei einem Wechsel.

Anzeigepflichtig beginnen neu, inkl. neuem Gesundheitszustand

Mit der Antragstellung sind damit auch alle bisherigen Erkrankungen und Beschwerden anzugeben. Es gilt das neue Eintrittsalter unter der Berücksichtigung der anteilig mitgegebenen Altersrückstellungen. Dabei sind insbesondere Fristen zu beachten, bis wann der Versicherer aufgrund fehlender, falscher oder unvollständiger Angaben etwas tun kann.

Ebenso beginnen die Jahre für die Beitragsrückerstattung bei Leistungsfreiheit neu.

Neue Zahnstaffeln von Null

Ein weiterer Punkt. Der Kunde ist aktuell im 9. Versicherungsjahr und hat damit 12.000 € für Zahnbehandlungen und Zahnersatz in seinem Tarif als Leistung. Nach einem Wechsel bleiben ihm in den ersten 5 Jahren bei der Continentalen nunmehr 5.000 € für ALLE Jahre, also 5.000 € vs. 60.000 €. Schauen wir uns die Kosten bei Implantaten einmal an, dann wissen Sie schnell was ich meine. Hier zu der Rechnung kommen 5.000 € für den Aufbau dazu, das nur als Hinweis!

450 € ambulante Selbstbeteiligung vs. 20 € pro Behandlung

Über die Risiken und Nebenwirkungen der ach so tollen “fallbezogenen SB” habe ich bereits mehrfach geschrieben. Schauen Sie sich dazu gern den Artikel dazu einmal genauer an.

Dazu kommen teils große Leistungsunterschiede in den Tarifleistungen der Tarife selbst. Darum soll es aber heute und hier gar nicht gehen, da diese sicher von den persönlichen Bedürfnissen abhängig sind.

“Nachteile entstehen mir keine“

Diese Aussage ist sicher so nicht nur “nicht richtig”, sondern gehörig falsch. Schauen wir uns also die Unterlagen und den Rat zum Wechsel einmal genauer an, dann stellen wir schnell fest:

- der Wechsel ist toll, nur für den Kunden eben nicht

- ein Wechsel nach 9 Jahren und nicht ansatzweise Ausschöpfen des AG Zuschusses ist nicht wirklich sinnvoll

- es macht immer Sinn, sich mit den Details zu befassen

- Leistungsunterschiede sind hier deutliche vorhandene

Selbst wenn wir alle Leistungen vergessen und nur die Prämien vergleichen, dann sprechen wir am Ende über knapp 50 € Differenz. Klar ist das auch hochgerechnet viel Geld, das will ich keineswegs bestreiten. Nur der Gedanke allein auf den Preis abzustellen ist hier nicht nur falsch, sondern gefährlich.

So werden bewusst Risiken und Nebenwirkungen verschwiegen und selbst mit wenigen Behandlungen ist diese Ersparnis schnell dahin. Auch die Risiken eines Neuabschlusses sind nicht zu unterschätzen.

Was Sie immer tun sollten

Hinterfragen, Nachfragen, Lesen!

Und manchmal beantworte ich E-Mails oder XING Nachrichten auch einfach mit einem ausführlichen Blogbeitrag. 🙂

Guter Beitrag Hr. Hennig, eigentlich wie in den vergangenen Jahren, immer dieselben die Beiträge einsparen wollen/können. Mit ganz schlechter Leistung. Ärgerlich für die Versicherungsbüros, die solche einen Mist einfach nicht anbieten.

Allerdings lassen sich eben auch viele Kunden/Interessenten blenden von solch Angeboten und später beginnt das große Jammern. Lieber mal gleich bei bei den vernünftigen Versicherungsbüros melden.

Und auch dann ein Honorar bezahlen.

Nette Grüße M. Rücker

Besten Dank für die genaue Ausführung. Ich denke es gibt viele Selbständige und Unternehmer, die in Sachen PKV oder auch Pensionskassenberatung wenig Durchblick haben und dann vielleicht nicht die passenden Angebote finden. Von daher danke für die Einblicke!