Psychische Vorerkrankungen, Behandlungen und Therapien, sind diese in der privaten Krankenversicherung versicherbar?

Ein Thema, welches ich bereits im Jahr 2010 hier behandelt habe, welches aber aktueller denn je und häufiger vorkommt. Daher hat dieser Artikel eine Aktualisierung bekommen und ich gehe noch einmal genauer auf einzelne Punkte ein. Psychotherapie und PKV – wann sind solche Erkrankungen in der Vergangenheit ein No-Go für die Antragstellung, wann lassen sich diese doch versichern?

Ein immer wieder aktuelles Thema ist der Wechsel in die private Krankenversicherung (PKV) trotz absolvierter Psychotherapie. Ein weiterer Beitrag, der noch länger zurückliegt, aber zeigt, dass es seit Jahrzehnten aktuell hatte den Titel: »Psychotherapie, ein Hindernis für jede PKV« bereits einiges dazu veröffentlicht.

Wie also gut zu erkennen, war es vor über zehn Jahren schon ein Thema und ist es heute immer noch oder weit mehr. Hintergrund sind nicht nur die Folgen der Mehrbelastung, schlechter Nachrichten, die immer mehr Menschen unter Stress leiden lassen, auch die zunehmende Akzeptanz einer psychotherapeutischen Behandlung trugen dazu bei.

Psychotherapie und PKV – warum ist es überhaupt so schwierig?

Um das zu verstehen, sind einige Hintergründe zur Kostenentwicklung und die Bewertung in der (Versicherungs-)Medizin wichtig. So verstehen Sie besser, warum es dazu kommt, dass viele private Krankenversicherungen immer noch sehr starre Regeln und Ablehnungsgründe haben.

In der Berufsunfähigkeitsversicherung gibt es langsam weitere, positive, Veränderungen bei der Bewertung von solchen Vorerkrankungen aus dem »F-Diagnose-Formenkreis«. F deshalb, weil die Behandlungen und Beschwerden mit psychischem Hintergrund in der ICD Ziffernlogik mit dem Buchstaben F beginnen. „Haben Sie eine F Diagnose“ bedeutet also nichts anderes, als würde ich Sie fragen: „Hatten Sie in der Vergangenheit psychische Probleme, oder hat Ihr Arzt solche bei Ihnen abgerechnet“.

Jedoch sind weitere Faktoren für die private Krankenversicherung bei der Bewertung eines Annahmerisikos relevant.

- Welche anderen Erkrankungen können sich durch eine bekannte Diagnose ergeben?

- Wie erhöht ist die Wahrscheinlichkeit, dass sich eine solche Diagnose wiederholt?

- Wie lange dauert oder dauerte die Behandlung?

- Welches erhöhte Risiko besteht auch heute noch?

- Wie wirken sich die Gesamtkosten auf das Kollektiv aus?

- Wie weit weichen diese Kosten für die Diagnostik und Behandlung dieser konkreten Diagnosen vom „gesunden Durchschnittsneukunden“ ab?

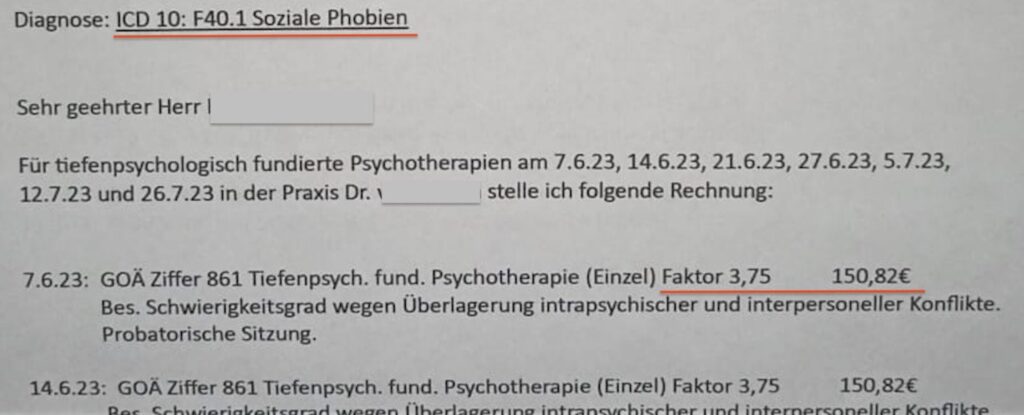

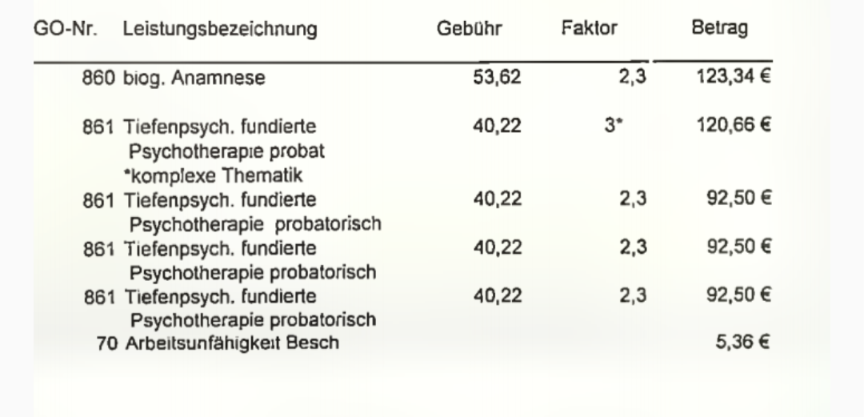

Was kostet eine psychotherapeutische Sitzung?

Ich habe einige Kunden, welche sich aktuell oder in der letzten Zeit in einer solchen Behandlung befinden und sehe daher regelmäßig Rechnungen. Hier einmal einige Beispiele zu den aktuell (2023) von Behandlern abgerechneten Kosten.

Auch dabei gibt es recht große Unterschiede, welche sich einerseits im Behandler begründen (Psychiater, Neurologen rechnen unter anderem nach der GOÄ ab), Psychotherapeuten nach der GOP, der Gebührenordnung für Psychotherapeuten.

Die Hauptgründe für die Zurückhaltung der Krankenversicherer bei Kunden mit derartigen Vorerkrankungen sind aber meist andere. Diese liegen in unterschiedlichen Bereichen:

- Behandlungen sind langwierig, oft über Jahre, so sind wöchentliche Sitzungen über zwei Jahre durchaus mit Kosten jenseits der zehntausend Euro anzusetzen.

- Psychische Belastungen können neben psychischen Problemen auch sehr schnell zu weiteren organischen Problemen oder wahrgenommenen Beschwerden führen. Die Diagnose solcher (zum Beispiel Rückenschmerzen) ist dann recht schnell mit hohen Kosten verbunden. So finden Sie unter dem Hashtag #waskosteteigentlich einige Beispiele von MRT, CT diagnostischen Maßnahmen, welche zur Abklärung selbst dann nötig sind, wenn sich später keine organische Ursache findet.

Psychotherapie und PKV – Ursachen und Auslöser sehr vielfältig

Aufgrund der Zunahme der Arbeitsbelastungen und damit zusammenhängender Probleme nutzen viele Menschen die Möglichkeiten einer psychologischen Beratung. In letzter Zeit zeigen sich einige Hauptgründe, welche zu einer psychologischen oder ärztlichen Abklärung und Behandlung führen.

- Prüfungsangst oder Prüfungsstress tritt oft schon in der Schule oder im Studium auf und nimmt deutlich zu. Dies führt oft zu ersten Therapien, oft noch als „Coaching“ bezeichnet. Da es aber doch schließlich die Krankenkasse bezahlen soll oder sollte, fiel dem Arzt dann doch noch eine F-Diagnose ein.

- Psychische Probleme während der Pubertät

- Mobbing, berufliche Überlastung, ständige Erreichbarkeit

- Folgen der Pandemie und der Belastungen in dieser Zeit

- auftretende Unzufriedenheit, sich entwickelnde Depressionen

- Angstzustände und Phobien

- Versagensängste, Überlastung im privaten oder beruflichen Umfeld

- Verlust naher angehöriger Personen, Trauerbewältigung

- Trennungen in Partnerschaften

- Traumatische Ereignisse, darunter auch Verbrechen, Überfälle und daraus resultierende Ängste

All das zeigt nur einen kleinen Teil der Ursachen, welche mit einer entsprechenden Behandlung und/oder Medikamenten gelöst oder verbessert werden können. Gerade bei Kindern und Jugendlichen ist daher die frühzeitige Absicherung von Optionen, Berufsunfähigkeitsversicherungen oder die Chance auf eine solche wichtig, bevor erste Diagnosen oder Beschwerden auftreten. (Dazu passend auch der Beitrag: „Wann soll ich eine Berufsunfähigkeitsversicherung abschließen?“)

Kann ich mich trotz Psychotherapie noch in der PKV versichern?

Ob der Weg in die private Krankenversicherung (PKV) oder auch die Berufsunfähigkeitsversicherung damit verbaut ist, lässt sich pauschal so nicht sagen. Viele Vermittler, meist solche, die das Thema PKV „nur so nebenbei“ betreiben, vertreten die Meinung „geht definitiv nicht“.

Das ist so jedoch falsch.

Recht klar ist überwiegend nur, dass bei noch laufender Behandlung und/ oder Medikamenteneinnahme eine Versicherung jetzt eher nicht möglich ist. Eine Ausnahme bildet hier bei Beamten die sogenannte Öffnungsaktion, hier ist eine Absicherung nach den dort genannten Kriterien dennoch möglich. Dazu wenden Sie sich aber bitte an meinen Kollegen, Hr. Meschede, der Ihnen hier weitere Tipps geben kann.

Welche Angaben und Unterlagen werden für eine anonyme Voranfrage bei Psychotherapie benötigt?

Wichtig ist in jedem Fall, die Unterlagen so umfangreich und möglichst optimal zur Verfügung zu stellen. Optimal bedeutet in unserem Fall, der Risikoprüfer muss damit etwas anfangen können.

Zunächst sind aber ausführliche und detaillierte Informationen nötig, um überhaupt eine Einschätzung vornehmen zu können. Folgende Fragen müssen zunächst geklärt und umfangreich beantwortet werden:

- Wann genau begann die Behandlung?

- Welche Diagnose (ICD Code) wurde gestellt?

- Wie viele Sitzungen fanden statt?

- Wurden Medikamente genommen?

- Welche Ursache gab es für die Behandlung? Wer hat Sie überwiesen?

- Lassen Sie einen Therapiebericht erstellen.

- Eigene Schilderungen

1.) Wann genau fand die Behandlung statt?

2.) Welche Diagnosen wurden gestellt und was genau stand auf dem Kostenübernahmeantrag an die GKV oder PKV? (erstaunlicherweise liegen mir viele Fälle vor, wo etwas anderes abgerechnet wurde/ beantragt wurde. Einige Therapeuten vertreten hier wohl die Meinung „lieber etwas schlimmer darstellen, dann bekommen wir die Kosten schneller zugesagt“)

3.) Welche Anzahl von Sitzungen wurde verordnet, welche tatsächlich durchgeführt? In welchen Abständen? (oft wird mit kurzen Abständen begonnen, dann werden die Abstände zwischen zwei Sitzungen länger).

4.) Wurden Medikamente verordnet und auch eingenommen? Wenn „nein“, wurden diese an den Arzt zurückgegeben?

5.) Welche Ursache hatte die Therapie? (Ereignis, Auslöser) Hier schildern Sie bitte so genau als möglich die Beschwerden, welche Sie zu dem Arzt/ Therapeuten gebracht haben. Was wurde vorher untersucht und behandelt und wie hat sich die Psychotherapie ausgewirkt?

6.) Lassen Sie einen umfangreichen Therapiebericht erstellen. Dieser muss aus Sicht des Therapeuten die Ausgangslage, die Anzahl der Sitzungen und die Entwicklung, sowie einen ausführlichen Abschlussbericht mit Diagnose und Prognose für die Zukunft enthalten.

7.) Schildern Sie selbst, was der Grund war einen Therapeuten aufzusuchen, wie die Behandlung verlaufen ist und wie Sie sich selbst seit Abschluss sehen. Möglichst ausführlich und analog zu Punkt 6.)

Psychotherapie und PKV – typische Fehler

Suchen Sie Ihre private Krankenversicherung nicht danach aus „wer nimmt mich denn“. Das ist definitiv der falsche Weg. Einige Unternehmen fragen im Bereich der psychotherapeutischen Behandlungen (nur) 3, andere 5 und viele 10 Jahre zurück. Dennoch ist auch eine psychische Diagnose oft unter anderen Fragen noch anzugeben, auch wenn die eigentliche Behandlung und Therapie vor dem Abfragezeitraum lag. Ein Beispiel wie es schlecht gelöst ist, finden Sie im Antrag der ARAG Krankenversicherung und der Verschlechterung der Frage zur Psychotherapie.

Auch im Antrag der Debeka findet sich eine, meiner Meinung nach, nie richtig zu beantwortende Frage.

Hier ist, das in anderen Beiträgen behandelte, Thema der Dauerdiagnosen, nicht ausheilbaren Erkrankungen, wenn diese nicht behandelt werden und einiges mehr zu bedenken.

Zurück zur Grundfrage der Versicherbarkeit bei Psychotherapie in der PKV.

Wenn es sich um kurzweilige Behandlungen handelte, so ist es nicht nachteilig, wenn diese angegeben werden. Nur weil ein Versicherer fragt, bedeutet dieses nicht, Sie wären nicht versicherbar. Es kann auch durchaus bedeuten, hier will sich jemand ein genaues Bild machen.

Gerade Trauerereignisse, Trennungen, Prüfungsangst sind oft recht gut und mit wenigen Einschränkungen und einem Zuschlag versicherbar. Komplexe Erkrankungsbilder, Zwänge, lange bestehende Phobien, ADHS oder weitere Diagnosen können aber weiter zu Ablehnungen führen und das ist auch bei den meisten Versicherern so.

Ein Unternehmen welches umfangreich fragt und Erläuterungen verlangt, das macht Ihnen in der Aufbereitung zwar Arbeit, kann Sie aber durchaus versichern. Nur angegeben werden muss es natürlich. Sonst droht ein Rücktritt, eine Anfechtung, schlichtweg ein Rauswurf und den will nun wirklich niemand.

Wählen Sie nach den Auswahlkriterien zunächst die/ den geeigneten Versicherer aus und entscheiden dann durch Voranfragen/ Ausschreibungen, wie weiter verfahren werden kann. Stellen Sie jedoch KEINEN ANTRAG und lassen sich auch nicht zu einer solchen Verfahrensweise überreden.

Psychotherapie und PKV – wie geht es weiter?

Da ich weiter der festen Überzeugung bin, erst zu schauen, ob die PKV generell das richtige System für Sie ist, dann welcher Tarif und Versicherer passt und dann anonyme Voranfragen zu stellen, ist das weiterhin der passende Weg.

Das Ausschütten von Voranfragen über alle Unternehmen, getreu dem Motto „irgendeiner wird den Kunden schon nehmen und so verdiene ich wenigstens etwas“ einiger Vermittlerkollegen, halte ich nicht für zielführend.

Leider führt dieses auch dazu, dass immer mehr Gesellschaften „keine Lust“ mehr auf die x-te und unqualifizierte Voranfrage haben.

Schauen Sie sich daher bitte auf meiner

genauer um. Dort finden Sie meinen, für eine Beratung nötigen, Fragebogen. Auch können Sie dort einen Termin vereinbaren und über die Uploadfunktion Dateien hochladen, welche wir in der Beratung besprechen wollen.

Diese Fragen sind von besonders großer Bedeutung. ich hoffe, dass mehrere Menschen die Möglichkeit haben können, diese Fragen zu erklären.

Was raten Sie für den Fall, dass eine Therapie nach Krankenhausaufenthalt empfohlen, mangels Bedarf aber nie durchgeführt wurde?

Hallo,

ein pauschaler Rat ist unmöglich und wäre unseriös. Es kommt auf Fragestellung im Antrag, Behandlungsdaten und Diagnosen, sowie Zeiträume an.

Artikel zur vorvertraglichen Anzeigepflicht

https://www.online-pkv.de/pkv-bu-blog-tag/anzeigepflichtverletzung/

Sehr geehrter Herr Hennig,

ich finde es ehrlich gesagt sehr diskriminierend wie Versicherungen mit einer Therapie umgehen. Hinzu kommt, das manche Therapieabbrüche aufgrund des Therapeuten waren und die gesetzliche Krankenkasse sich einen Dreck darum schert. Man kann sich beschweren ohne Ende, aber die Kasse lässt alles im Sande verlaufen. Will man sich dann erneut Hilfe suchen und versucht Händeringend eine private Krankenversicherung zu bekommen wird man dafür auch noch bestraft. Ich kenne eine Person die aufgrund der Vorkommnisse bedingt durch Therapeuten keinerlei Angaben mehr zu diesen machen kann. Diese Person kann ebenfalls keinen Therapeuten mehr, der eine krankenkassenärztliche Zulassung hat mehr aufgrund von Vertrauensverletzungen aufsuchen. Und benötigt dringend Hilfe aufgrund einer Situation die nicht verarbeitet worden ist. Als Dankeschön bekommt diese Person einen Anruf von der bereits bestehenden privaten Krankenversicherung die dieser Person erklärt, das sie so oder so abgelehnt werden würde, weil sie bereits eine Therapie gemacht hat. Was ist das bitte für ein bescheuertes System. Da kann unter anderem ich verstehen, das viele erst gar keine Therapie mehr in Anspruch nehmen wollen. Das ist diskriminierend hoch neun. 2 Klassengesellschaft. Was soll diese Person jetzt bitte machen. Die Kosten selber tragen kann sie nicht. Anlügen geht ja wohl auch schlecht. Sie erzählte mir das der Versicherer Ihr gesagt habe, das man lieber gesunde Menschen aufnehmen würde, als bereits kranke. Da sollte sie mal Verständnis für haben. Sie werden sicherlich verstehen, das ich sehr ungehalten bin und weder ich noch die andere Person hierfür Verständnis haben. Denn die Art von Therapie die diese Person benötigt trägt keine gesetzliche Krankenversicherung. So und nun teilen Sie mir mal bitte mit, was diese Person jetzt tun kann. Soll Sie das jetzt einfach so hinnehmen das man ihr nicht helfen will, weil die Versicherungen ja alles besser wissen und jeden als Psychisch krank abstempeln? Das Problem wurde durch eine Firma herbeigeführt. Es ging um Mobbing am Arbeitsplatz. Ich hoffe das Ihnen bekannt ist das selber sämtliche Mobbingberatungen Deutschlandweit genau wegen dieser Thematik ebenfalls Alarm schlagen.

Mein Sohn Beamtenanwärter (22Jahte) wurde zum 31.8.23 die PKV gekündigt, da er vor einem Jahr (bei Antragstellung) seine Psychologische Behandlung verschwiegen hatte er will sich mit dieser Zeit nicht mehr beschäftigen, da er das alles aufgearbeitet hatte. Jetzt hat seine PKV von dieser Behandlung erfahren und ihm den Vertrag aufgekündigt. Wir haben schon vieles versucht, aber keine Versicherung will ihn aufnehmen, obwohlunser Sohn, kein Problem damit hat Psychologische Erkrankungen im Vertrag auszuschließen. Die Gesetzliche KV behauptet auch, obwohl er innerhalb von 5 Jahren mehr als 2 Jahre lang dort versichert war, ihn nicht aufnehmen zu wollen. Wir sind echt verzweifelt, wer kann meinem Sohn(kostenlos) behilflich sein, eine Versicherung zu finden 🙏🙏

Guten Tag,

nun, ein Ausschluss von psychotherapeutischen Behandlungen ist schon aus rechtlichen Gründen und vom Gesetzgeber nicht möglich. Das geht also in keinem Fall.

Eine Rückkehr in die GKV klappt hier- wie die GKV richtig sagt, auch nicht, da kein Zugangsrecht mehr besteht.

Kostenlos wird Ihnen hier niemand helfen können, da die die es dürfen, dafür ein Honoar nehmen. Sie wenden sich dazu gern an meine Kollegen Hr. Müller oder die Kollegen von KVoptimal, aber:

Ob eine neue Absicherung möglich ist, hängt von vielen Faktoren ab und ist mit den wenigen Infos nicht zu beantworten. Klar ist aber hier anscheinend, dass eine Anzeigepflichtverletzung vorliegt, denn auch wenn ich mich damit nicht mehr beschäftigen möchte, entbindet das nicht von einer Antragstellung.

Leider ist hier nun auch wohl die Öffnungsaktion bei Beamten nicht mehr möglich später. Daher wird außer dem Basistarif oder einer Anstellung, wodurch Versicherungspflicht eintritt, wenig bleiben.