und warum die Erde immer noch rund ist

Klar ist die Erde rund, weiß doch jedes Kind, werden Sie jetzt vielleicht denken. Der Titel ist aber bewusst so gewählt, da dieses eine Antwort auf den Blogbeitrag von Katrin Bornberg ist, der Geschäftsführenden Gesellschafterin von VersDiagnose.

“Eine Risikovoranfrage ist unverzichtbar – und die Erde ist eine Scheibe“

Doch bevor ich auf einige Punkte antworte, vielleicht etwas allgemeiner und auch insbesondere für den Kunden/ Interessenten und Laien verständlicher erklärt, worum es überhaupt geht.

Risikovoranfrage – was ist das überhaupt?

Bereits in einigen anderen Blogbeiträgen habe ich darüber geschrieben, wie wichtig eine sorgfältige Aufarbeitung der Unterlagen ist, wie wichtig das Besorgen der Arztunterlagen ist und ein gewissenhaftes Ausfüllen von Unterlagen und Gesundheitsfragen.

Nach der Einschätzung durch die Gesellschaft ist dann klar, ob und wie diese das Risiko bewerten. Dabei haben wir zwei unterschiedliche Punkte die zu bewerten sind:

- die Versicherbarkeit aufgrund von gesundheitlichen Vorerkrankungen und

- die Versicherbarkeit aufgrund besonderer Risiken wie Sportarten, besonderer Freizeitbeschäftigungen, berufsbedingten Gefahren und vieles mehr

Mit einer Risikovoranfrage lassen sich beide Bereiche abdecken, meist erfordert dieses aber etwas Aufwand. Dazu müssen natürlich die Gesundheitsfragen ausgefüllt werden, der Gesellschaft müssen nötige Informationen mitgeteilt werden, um überhaupt eine vernünftige Einschätzung abgeben zu können.

Risikovoranfrage – die zwei Wege

Beginnen wir zunächst mit dem klassischen Weg, ganz ohne digitale Helfer und auf dem Weg, der sich bei vielen Kollegen in den letzten Jahren etabliert hat.

anonyme Anfrage durch den Berater- direkt bei der Gesellschaft

Dazu werden die entsprechenden Daten aufbereitet und dem Versicherer zur Verfügung gestellt. Nun ist es ja in vielen Fällen nicht so, dass ich gleichzeitig acht, neun, zehn Versicherer brauche um das Risiko anzufragen. Warum? Weil es nach einer ausgewogenen Beratung eben nicht unbedingt zehn Anbieter gibt, welche den Bedarf des Kunden decken können. Gerade bei Kollegen mit homogenen Kundengruppen und oftmals identischen Anforderungen (oft Angestellte, Mitte dreißig, Studienabschluss, Bürotätigkeiten) reduziert sich der Bedarf zum Beispiel in der Berufsunfähigkeit auf eine überschaubare Anzahl an Unternehmen und Tarifen. Nicht weil es nicht mehr Anbieter gibt, sondern weil bei einem Leistungsanspruch “Top Tarife” eben nicht mehr zwanzig, sondern deutlich weniger übrig bleiben.

Gießkannenprinzip nur bedingt sinnvoll

Jetzt kann man natürlich argumentieren, dass eine allumfängliche Beratung auch die Anfrage bei allen Versicherern enthalten soll, denn nur so ist klar wer den Kunden wie nimmt und versichern kann. Doch was nützt am Ende eine Annahme(-möglichkeit) bei einem Unternehmen, wo der Tarif oder das Produkt nicht passen? Dieses Prinzip, mit der Gießkanne mal die Gesundheitsdaten des Kunden mal auszukippen und zu sehen “wer nimmt mich denn überhaupt” kann nicht das Ziel sein.

Natürlich ist vielleicht ein etwas leistungsschwächerer Tarif in der Berufsunfähigkeit besser als gar kein Schutz, natürlich kann es sinnvoll sein bei bestimmten Vorerkrankungen einmal zu prüfen ob nicht “irgendwas geht”, das ist aber nicht die Regel. Bei vielen Vorerkrankungen werden Unternehmen eine Klausel anbieten, einen Zuschlag oder eine entsprechende Ergänzung fordern.

Diese Einzelanfrage hat Vor- und Nachteile, wie alles andere im Leben auch.

Vorteile der anonymen Anfrage durch den Berater

- direkter Kontakt zum Risikoprüfer der Gesellschaft

- Rückmeldung zu Möglichkeiten der Klausegestaltung, Nachfrage nach weiteren Unterlagen

- “Verhandlungsmöglichkeit”

- spezielle Risikofragen der Gesellschaft, nicht zu viele Angaben, nicht zu wenig

Nachteile dieses Weges

- mehr Arbeit

- Risiko des “richtig Ausfüllens”

- Fragen müssen für jede Gesellschaft neu ausgefüllt werden

Risikovoranfrage mit Risikoprüfungstools und digitalen Helfern

Eine zweite Variante, um die ging es im Artikel von Frau Bornberg, sind die Tools zur Risikoprüfung. VersDiagnose ist eines davon. Hier wird mittels digitalem Helfer und einer Plattform dem Makler, Berater, Vertreter eine Möglichkeit geboten, kostenfrei und unverbindlich bei verschiedenen teilnehmenden Versicherern anzufragen und ein Risiko zur Berufsunfähigkeit (oder zu Alternativprodukten) anzufragen. Welche Versicherer teilnehmen, Stand 07/2017 sind es 15, ist auf der Homepage transparent dargestellt, jeder weiß also auf was er sich einlässt. (OK, Metallrente ist eher ein Konsortium, Klinkende auch, daher sind es eigentlich 13, darum geht es aber auch gar nicht.Im Ablauf funktioniert das dann so: Der Makler/ Berater gibt die Gesundheitsdaten in das System ein, dort werden ggf. mit weiteren DropDown Feldern weitere Erklärungen und Ergänzungen angefordert. Diese sind abhängig von der genauen Diagnose oder dem eigegebenen Hobby. Ich habe das speziell heute Morgen einmal getestet und einen LiveFall genommen, dazu gleich mehr. Doch zunächst auch hier die Vor- und Nachteile:

Vorteile der Anfrage über das Vers.diagnose Tool

- Gesundheitsfragen müssen nur einmal ausgefüllt werden, 13 Versicherer lassen sich anfragen

- sofortige Rückmeldung bei “einfachen” Fällen und verbindliche Annahmeentscheidung

- Anfrage von besonderen Hobbys einfacher

- Zeitersparnis für den Berater

Nachteile dieses Weges

- kein individuelles Besprechen der Anfrage, was bei “guten Kontakten” sonst möglich ist.

- Risiko des “richtig Ausfüllens” beim Berater

- Fragen nicht individuell zu jeder Gesellschaft, sondern für alle

Zu dem Nachteil 1. Ich meine mit “guten Kontakten” keineswegs eine Entscheidung die so nicht geht oder ein besonderes Entgegenkommen. Aber es ist in der Praxis schon so, das werden alle Berater und Kollegen bestätigen können die hier in den Bereichen tätig sind, manchmal hilft das persönliche Gespräch oder die direkte Mail. Nicht selten kommen dann Aussagen wie “Besorgen Sie mal dieses/ jenes Attest” oder “Mit Röntgenbefund schaue ich das nochmal an” oder auch “wenn der Kunde nochmal zum Arzt will und bestätigen lässt…”.

Diese Möglichkeit fehlt zumindest bei den automatisierten Tools. Dennoch kann für das “Massengeschäft” dieser Weg der richtigere sein, der schnellere und passendere. Leider sieht die Praxis dennoch anders aus.

Risikovoranfrage und das Klauselproblem

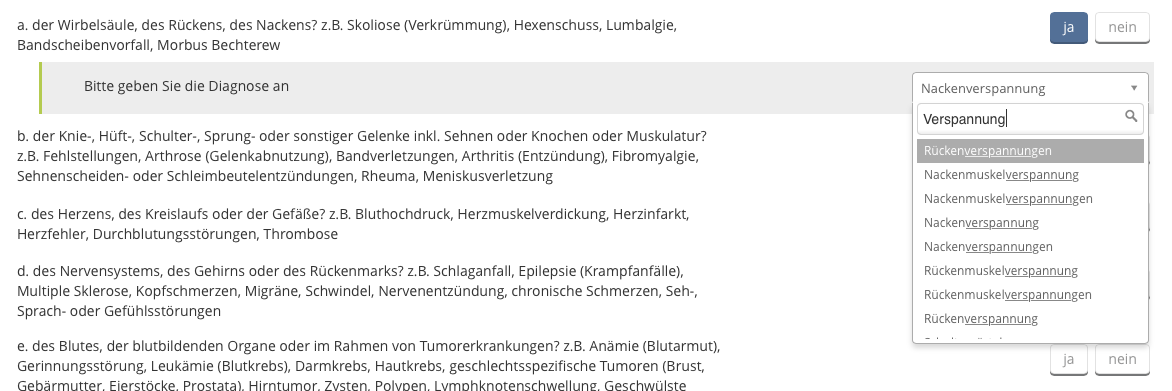

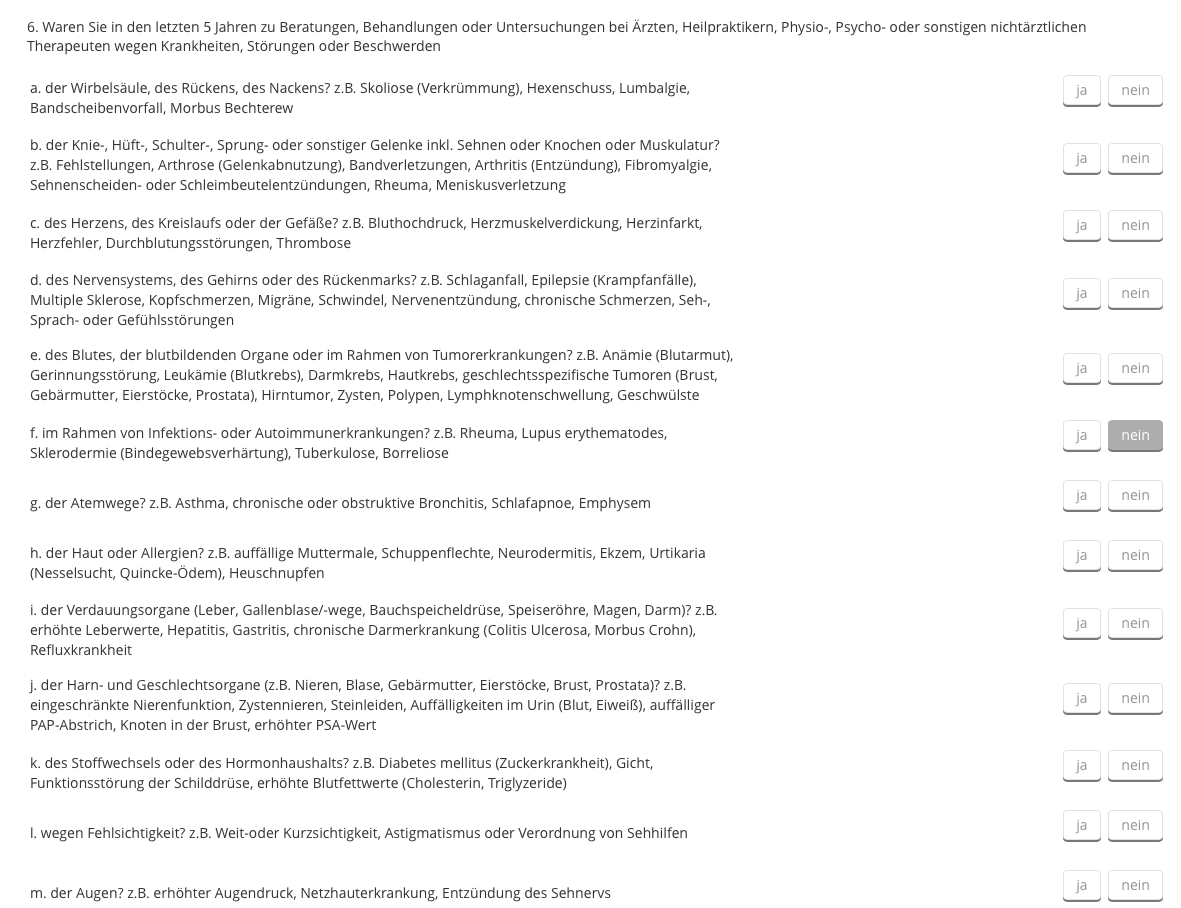

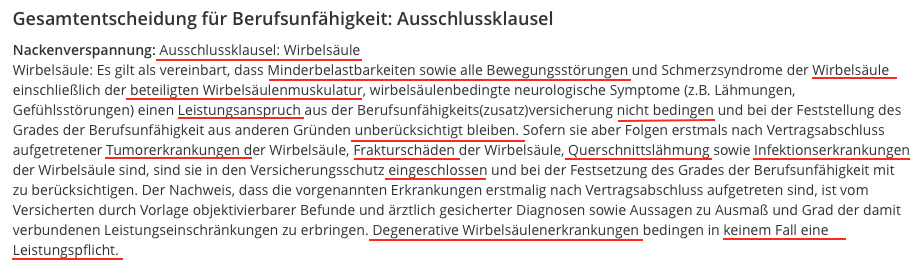

Um einen direkten Vergleich zu haben, habe ich heute zwei Fälle kombiniert. Einmal einen Kunden mit Verspannungen und dazu von einem zweiten Kunden das gefährliche Hobby. Dazu waren vom Kunden (in dem vorher abgeschlossenen Schutz zur PKV) Verspannungen angegeben. Der Krankenversicherer hatte hier weitere Nachfragen gestellt, dazu einen Fragebogen “Rücken” geschickt. Hier in der Vers.Diagnose sieht das dann so aus:

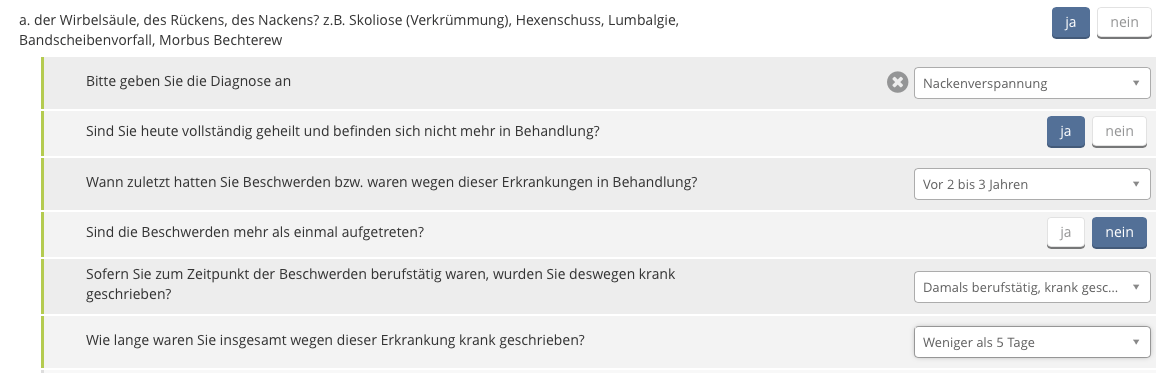

Also gab ich die hier geforderten und mir bereits bekannten Angaben ein. 2-3 Jahre her, einmal aufgetreten, sonst nicht weiter behandlungsbedürftig und es handelte sich um Nackenbeschwerden. (Laut Auskunft des Kunden im PKV Antrag waren diese einmalig nach einer “Computerspielsession” aufgetreten). Nachdem diese Angaben gemacht waren, habe ich in meinem Beispiel noch das besondere Hobby, welches ich bei einem anderen Kunden heute gerade hatte, integriert um ein weiteres Beispiel zu haben. Fallschirmspringen. Alle Daten wurden dann in den Fragen angeben und (siehe oben) beantwortet.

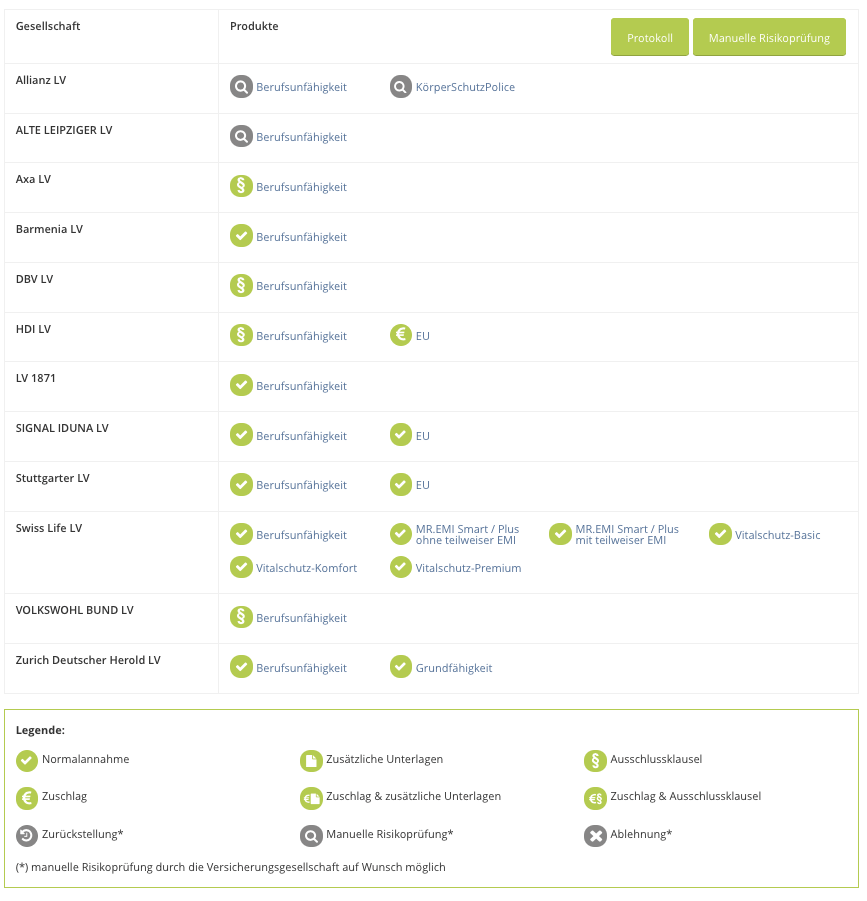

Nachdem ich damit “durch war”, habe ich mir die Übersicht mit den Ergebnissen einmal genauer angeschaut. Das Hobby Fallschirmspringen macht das Risiko bei vielen Versicherern unmöglich oder kann nicht eingeschätzt werden und ja, es ist ein Spezialfall. Daher habe ich das Ganze dann nochmals gestartet, dieses Mal nur mit den Nackenbeschwerden und ohne ein besonderes Hobby. Folgendes Ergebnis wurde aufgrund der Angaben (siehe oben) präsentiert:Interessant ist hier zum Beispiel die Einschätzung eines Versicherers aufgrund der einmaligen Nackenbeschwerden. Diese Klausel wurde sodann angeboten.

Solche Klausel würde ich als Kunde nie unterschreiben, nicht bei der einmaligen Geschichte mit den Nackenbeschwerden. Ich kannte ja bereits die Entscheidung aus meiner anonymen Anfrage bei dem Versicherer, diese hatte damals noch explizit nachgefragt wie oft genau aufgetreten und ob es wirklich nur das eine Mal war und dann als “Normalannahme”, also ohne Klausel dokumentiert.

Hier zeigen sich sehr gut die Grenzen solcher Systeme. Natürlich muss hier streng(er) geprüft werden und ggf. auch mal die eine oder andere Klausel mehr angeboten werden, denn schließlich möchte man sich keine schlechten Risiken in den Bestand holen.

Es gibt eine Berechtigung für beide Systeme

Liebe Frau Bornberg, überholt ist leider nicht das System der Risikovoranfrage und auch der Makler und Berater der nach solchen Systemen arbeitet ist sicher nicht antiquiert und verschließt sich digitalen Innovationen.

“Es ist längst keine Glaubensfrage mehr, sondern Tatsache: Risikovoranfragen per Post, E-Mail oder Fax haben sich überholt. Sie kosten Versicherer, Vermittler und Kunden viel Zeit, sind mit erheblichem Aufwand verbunden und manchmal auch unter Datenschutzaspekten problematisch. Es gibt keinen einzigen Vorteil von RVA gegenüber dem elektronischen Weg von vers.diagnose.”

Völlig fehl am Platze sind aber solche Aussagen und das “Schönreden” von dem, von Ihrem Unternehmen angebotenen System. Ich nutze es auch, manchmal und bei bestimmten Konstellationen. Ich halte aber auch aus den oben genannten Gründen und Vorteilen das “alte Modell” durchaus für wichtig und richtig und viele meiner Kollegen machen ähnliche Erfahrungen. Nicht nur “Tobias B.”, sondern auch “Matthias H.”, Hans X,Y,Z oder andere. Würden die Makler und Berater nur Ihr System nutzen, so müssten wir auch dokumentieren uns nur auf 13 Versicherer zu konzentrieren, den Rest des Marktes unbeobachtet zu lassen.

Auch ist es insbesondere Qualität und Spezialisierung des Maklers zu verdanken, dass sich Kunden gut aufgehoben fühlen. Aufgehoben deshalb, weil wir eben nicht unbedingt “0815” sind und bei komplizierten Fällen aufgeben.

In der Krankenversicherung fehlen uns zudem solche Systeme, weshalb ich schon allein deshalb hier bei dem bisherigen System bleiben muss. Aber noch etwas anderes ist durchaus interessant. Vielleicht will der Berater den Kunden gar nicht im Gespräch direkt zu einer Antragstellung bringen? Vielleicht ist es gerade die Aufgabe des Beraters mehrere Möglichkeiten aufzuzeigen, Optionen anzubieten und dann zu sagen: “Das ist das was wir derzeit können, das ist der Stand der Anfragen und nun denken Sie in Ruhe darüber nach und kommen auf mich zu, sobald Sie Fragen haben oder sich entschieden haben.”

und ja, ich mag die Einzelanfragen auch deshalb, weil der Kunde sich aufgrund der Fragen bei den einzelnen Gesellschaften explizit mit deren Wortlaut, den abgefragten Zeiträumen und dem damit anzugebenden Krankheitsbild befassen muss. In Ruhe, zu Hause oder bei/ mit seinem Arzt, mit einem Blatt Papier.

Es macht mehr Arbeit, es ist zeitaufwändiger und ja, es ist dennoch oftmals der passendere Weg.

Ich kann verstehen, dass Sie als Geschäftsführende Gesellschafterin von Vers.diagnose Werbung für Ihr Tool betreiben, aber bitte werfen Sie doch mir und Kollegen die es nicht (oder nicht ausschließlich nutzen) nicht vor, wir würden uns dem digitalen Fortschritt verschließen, dem ist (zumindest bei mir) sicher nicht so.

Risikovoranfrage – eines noch:

“Was wäre, wenn kein Versicherer den Kunden versichern will, der Kunde innerhlab der Wartezeit abspringt oder krank wird …? Und nicht zu vergessen: In demselben Zeitraum, der bei Tobias B. für einen BU-Vertrag anfällt, kann ein Anwender mit vers.diagnose drei, vier oder noch mehr BU-Beratungen mit Erfolg zum Abschluss bringen. Ohne das Risiko, Kunden wegen langer Wartezeiten mit anschließend negativen Ergebnissen zu verlieren.”

Nun, 1.) will es dann auch von Ihren 13 Versicherungspartnern niemand, 2.) wenn der Kunde “abspringt”, sich dagegen entscheidet, dann ist es sein gutes Recht. Und ja, das Risiko der Krankheit von erster Idee “ich will mich versichern” bis zu dem gestellten Antrag besteht. Das besteht aber auch wenn Kunde oder Makler einen Termin zur Beratung absagen müssen, sich ein Unfall ereignet oder viele Gründe mehr. Dieses “wenn Sie morgen vom Laster überrollt werden” mag eine Methode des beraten Verkaufen sein, meine ist das nicht. Sargdeckelklappern und Überreden führt nicht dazu, dass sich Kunden bewusst für Risikoschutz entscheiden, bringt aber manchmal schnelleres Geschäft, zumindest kurzfristig.

Anders als Frau Bornberg bin ich nicht der Meinung, dass sich das alte System überholt hat, auch nicht dass sich Makler die es nicht nutzen dem Fortschritt verschließen. Beide Wege haben eine Berechtigung, beide mögen für den einen oder anderen richtig sein, aber niemals ist/hat nur ein System das passende Modell!

LINKTIP:

Auch der Kollege T. Bierl hat einmal ausführlich Stellung genommen.

Wie immer ein Klasse Bericht und uns wieder zuvor gekommen 😉 – in unserem Beitrag nehmen wir auch einige Sachen aus deinem Blogartikel mit auf – vielen Dank nochmals für die Inspiration und generell für die gesamte Öffentliche Arbeit – Top Artikel jede Woche ;-)!

Sehr treffend und fundiert analysiert. Danke, dass du mich auf deinen Artikel aufmerksam gemacht hast. Auch den Hinweis auf die Klauselproblematik hast du hervorragend rüber gebracht, dem kann ich nur zustimmen.

Mit dem Begriff “anonyme Anfrage” habe ich aber so meine Problemchen. Eine Rivo ohne Daten kann meist zwangsläufig kein brauchbares Ergebnis realisieren. Der Heuschnupfen beim Landschaftsgärtner ist natürlich anders zu bewerten, als selbiger beim Informatiker.

Diesbezüglich bevorzuge ich, nicht in den Werbesprech der Verbraucherzentralen zu verfallen, wirklich vollständig anonym ist nur äußerst selten zielführend.

Hallo,

anonym heisst (zumindest bei mir)

Beruf:

Alter (zumindest in Jahren, also kein Geb.Datum)

Rentenhöhe, Dauer, Zusatzbausteine (AU, Gar. Rentensteigerung etc)

Sehe ich genau so, eine Erkrankung ist bei dem einen relevant, beim anderen nicht.

Und weil das Argument kommt “dann bearbeiten die das aber nicht”. Ne, kann ich nicht sagen. Im Worst-Case ist es Tom Schmitz.

Ich habe und hatte da auch zu keinem Zeitpunkt bedenken, dass du diesen Begriff deckungsgleich mit VBZs etc. verwendest. Denke lediglich, wir sollten da gemeinsam exakter im Wording sein, was du ja mit dem letzten Kommentar explizit getan hast. Allein die Nachfrage nach anonymer Rivo ist ein häufiges Thema bei Interessenten und das im Sinne von “ich hab da gelesen”. Ich persönlich lehne es gänzlich ab, auch via Tom Schmitz. Da darf man dann aber sehr wohl und völlig berechtigt geteilter Meinung sein.

Ist eine anonyme Risikoanfrage über das Internet mittlerweile auch bei privaten Krankenversicherungen möglich? Ich habe den Eindruck, dass VersDiagnose bisher nur für BU etc möglich ist.

Mit qualifizierten Beratern geht das immer

Hier mehr Infos zur RiVoAnonyme Voranfragen bei Berufsunfähigkeit und Krankenversicherung – warum es einen qualifizierten Berater braucht