In der letzten Woche hatten wir das Thema ottonova, der neue digitale Krankenversicherer, schon zweimal. Zunächst der Teil I,

ottonova – neu, digital aber mit vielen Schwachstellen und NoGo’s (Teil I)

gefolgt vom Teil II

ottonova – Ein Blick in die Bedingungen von First- und BusinessClass PKV (Teil II)

und hier soll es nun um einen weiteren Teil gehen, das Krankentagegeld.

Das Krankentagegeld

Entgegen der gesetzlichen Krankenkasse ist der Beitrag in der private Krankenversicherung weiter zu zahlen. OK, eigentlich ist er das auch in der GKV, denn auch hier werden Sozialversicherungsbeiträge abgezogen, bevor das Krankentagegeld beim Versicherten landet. Eine Berechnung wie dieses aussieht, habe ich Ihnen unter dem Menüpunkt “Krankentagegeld” hier auf der Seite bereits zusammengestellt.

Während das Mitglied in der GKV gar nichts davon merkt, wird dem privatversicherten Kunden das Krankentagegeld ausgezahlt, der Beitrag zur PKV, dem Krankentagegeldtarif und allen anderen Bausteinen die so versichert sind jedoch weiter abgebucht. Nicht umsonst ist die richtige Festlegung der versicherten Beträge ein elementares Kriterium.

Muss das Krankentagegeld bei der gleichen Versicherung sein?

Nein, zumindest nicht zwingend. Wer seine Kranken(voll)Versicherung bei dem einen Unternehmen hat, der kann das Krankentagegeld durchaus auch woanders versichern. Dabei sind aber einige Voraussetzungen zu beachten.

- – der Versicherer des KT’s muss dieses zunächst einmal als “Solo-KT” anbieten

- – der Versicherer muss auf das ordentliche Kündigungsrecht verzichten

- – die versicherbaren Höhen und Bedingungen müssen passen

Beim zweiten Punkt hört es leider oft schon auf. Die Versicherer bieten nahezu alle ein KT als Ergänzung für gesetzlich versicherte an, das hilft aber nicht weiter, Wir brauchen ein echtes KT, eines welches auch bei 100, 150 oder 200 € Tagessatz nicht aufhört und eines, wo die Bedingungen passen.

Das ottonova Krankentagegeld

Die ottonova Krankenversicherung bietet neben der Vollversicherung auch eine Absicherung für das Risiko der Arbeitsunfähigkeit an, ein Krankentagegeld also. Neben dem KTA (das A steht für Angestellte) wird eine weitere Tarifstufe für die Selbstständigen angeboten, das KTS. Wer also als Arbeitnehmer dort versichert ist, der kann sich ab dem 42., 91. oder 183. Tag versichern. Gerade bei Angestellten in großen Unternehmen macht eine solche Staffelung Sinn, denn hier leisten oft Arbeitgeber mehr. Der Gesetzgeber verpflichtet den Arbeitgeber nur, die ersten sechs Wochen zu leisten, viele Unternehmen strocken aber auf das gesetzliche Krankengeld nochmals für X-Monate auf. In meinem Artikel

Wer also als Arbeitnehmer dort versichert ist, der kann sich ab dem 42., 91. oder 183. Tag versichern. Gerade bei Angestellten in großen Unternehmen macht eine solche Staffelung Sinn, denn hier leisten oft Arbeitgeber mehr. Der Gesetzgeber verpflichtet den Arbeitgeber nur, die ersten sechs Wochen zu leisten, viele Unternehmen strocken aber auf das gesetzliche Krankengeld nochmals für X-Monate auf. In meinem Artikel

Die Optimierung des Krankentagegeldes in der privaten Krankenversicherung, wenn der Arbeitgeber mehr als die gesetzlichen sechs Wochen zahlt

habe ich genau solche Fälle beschrieben.

ottonova und der Tarif KTA für Angestellte

Schauen wir uns nun zunächst den Tarif für angestellte Versicherte an, denn der ist schon ungenügend, aber wenigstens noch in Teilbereichen brauchbar, leider kann man dieses von dem Tarifmodell für Selbstständige, Freiberufler und Ärzte nicht sagen, dazu aber später mehr.

In dem Tarif der Angestellten sind versicherungsfähig

- – erwerbstätige Personen

- – wenn diese sich in einem Arbeitnehmerverhältnis befinden

- – GLEICHZEITIG eine Krankenvollversicherung bei ottonova besteht

- – sie NICHT Geschäftsführer oder Vorstände sind. Eigene GmbH- Pech gehabt

Problematisch ist der Punkt 3 schon mal. Nehmen wir an ein versicherter Kunde in der ottonova Krankenversicherung wird wieder versicherungspflichtig. Er ist krank, reduziert sein Einkommen aufgrund der Krebserkrankung (oder einer anderen) und fällt damit unter die Grenze. Dann tritt Versicherungspflicht ein. Eine Umwandlung in eine Zusatzversicherung hat ottonova vergessen bietet ottonova zwar an, hat aber dummerweise keine Tarife dazu, also endet die Krankenversicherung.

Nun entsteht aber auch für einen gesetzlich Krankenversicherten eine Lücke, klar, es sind nur 200, 300 € im Monat, blöd aber wenn diese plötzlich nicht da sind. Der Tarif kann aber NICHT weiter bestehen bleiben. Das unser Kunde nun aber nirgendwo eine andere Krankentagegeldversicherung mehr bekommt, hat er einfach Pech gehabt.

Warum hier nicht einfach ein Weiterbestehen in reduzierter Form angeboten wird, ich weiss es leider nicht, wissen aber die “Macher des Tarifs” vielleicht auch nicht. Das Umwandlungsrecht in eine Anwartschaft (was nur bei Versicherungspflicht geht, nicht wenn der Kunde woanders mit seiner Krankenversicherung hin will) ist nett, nützt in solchen Fällen leider- richtig- nix.

Neben der völligen, wird auch für eine teilweise Arbeitsunfähigkeit geleistet. Bekannt sind solche Fälle als “Hamburger Modell“. Hier wird nach langer Krankheit eine schrittweise Wiedereingliederung begonnen. Erst abreitet der Versicherte zwei, dann vier und sechs Stunden, bevor es dann wieder voll in den Job zurück geht. Hier bietet die ottonova auch Leistungen, denn der Arbeitgeber zahlt natürlich auch hier nur einen Teil, den Teil welchen der Versicherte auch als Arbeitsleistung erbringt. Aber: Die ottonova begrenzt die Leistung hier auf drei Monate je Versicherungsfall.

Erhöhung des Krankengeldes

Krankengeld kann einmal bei Vertragsabschluss richtig beantragt sein, ändert sich aber über die Laufzeit, also zumindest der Bedarf ändert sich. Steigende Einkommen, Inflation und äußere Faktoren führen dazu, dass eine Anpassung nötig ist. So bietet auch ottonova eine Erhöhung an.

- – erste Erhöhung um 5% nach fünf Jahren

- – weitere Erhöhungen alle 36 Monate um 5%

Das gilt natürlich nur dann, wenn die Höchstbeiträge (lassen sich in den Bedingungen unter Buchstabe A nachlesen) nicht überschritten werden. Diese Regelung ist eher “unglücklich”, denn: 5% nach 5 Jahren ist nicht viel, auch bei 5% in 36 Monaten kann bei Karrieresprüngen schnell Schluss sein. Bei 300 € Tagessatz ist in jedem Fall Schluss. Hoch verdienende Angestellte sind eher nicht so die Zielgruppe. Wenn Sie also planen eine tolle Karriere zu machen, lassen Sie das mit dem Krankentagegeld bei der ottonova besser.

Interessant ist aber etwas anderes, die aktuelle BGH Rechtssprechung zur Reduzierung des versicherten Krankentagegeldes (in dem Fall bei einem Selbstständigen) und damit das rückwirkende “Wegnehmen” einer versicherten Leistung, scheint bei ottonova noch nicht so recht angekommen zu sein. Zu beachten sind auch die Aussagen zu den Obliegenheiten in Punkt III der Bedingungen.

Sonderfälle Arbeitslosigkeit, Mutterschutz und Berufsunfähigkeit

Wird ein versicherter Kunde arbeitslos, so besteht auch weiterhin Versicherungsschutz im Bereich des Krankentagegeldes. Ottonova bietet hier sogar eine Reduzierung der Karenzzeit an, so kann eine eventuell länger bestehende Karenzzeit des Arbeitgebers ausgeglichen und das Krankentagegeld in ein KT42 umgestellt werden. Aber: Wer seine Bemühungen eine neue Stelle zu finden nicht nachweist, dem wird rückwirkend das Krankentagegeld gestrichen, rückwirkend zu dem Monat wo der Nachweis fehlt.

Mutterschutz und die neuen Regelungen im VVG durch das Hilfsmittelstärkungsgesetz sind bei ottonova scheinbar auch noch nicht ganz angekommen. So heisst es in der neuen Regelung im §192 VVG, Absatz 5:

(5) Bei der Krankentagegeldversicherung ist der Versicherer verpflichtet, den als Folge von Krankheit oder Unfall durch Arbeitsunfähigkeit verursachten Verdienstausfall durch das vereinbarte Krankentagegeld zu ersetzen. Er ist außerdem verpflichtet, den Verdienstausfall, der während der Schutzfristen nach § 3 Absatz 2 und § 6 Absatz 1 des Mutterschutzgesetzes sowie am Entbindungstag entsteht, durch das vereinbarte Krankentagegeld zu ersetzen, soweit der versicherten Person kein anderweitiger angemessener Ersatz für den während dieser Zeit verursachten Verdienstausfall zusteht.

Bei ottonova heisst es aber in den Bedingungen:

- (3) Zeiten des gesetzlichen Mutterschutzes sowie andere Zeiten der ArbeitsfreistellungKeine Leistungspflicht besteht während Zeiten der gesetzlichen Beschäftigungsverbote für werdende Mütter und Wöchnerinnen (Mutterschutz). Gleiches gilt für alle anderen Zeiten, in denen trotz eines bestehenden Beschäftigungsverhältnisses keine Arbeitsleistung zu erbringen ist (z.B. während einer Eltern- oder Pflegezeit). Überdies werden in diesen Zeiträumen angefallene Zeiten der Arbeitsunfähigkeit nicht auf eine Karenzzeit angerechnet.

Aber die Regelungen sind ja auch erst im Februar geändert worden, wie in der Pressemitteilung des BMG zu lesen ist, da kann es in Bedingungen im Juni noch nicht stehen.

Auch für den Fall der Berufsunfähigkeit finden sich Regelungen. Unter §13 Abs. 6 stellt ottonova klar, wer nicht mehr “auf absehbare Zeit mehr als 50% erwerbsfähig ist”, für den endet der Versicherungsschutz. Die Leistung wird für eingetretene Fälle dann noch in den üblichen Zeiten von drei Monaten erbracht.

ottonova und der Tarif KTS für Selbstständige

Auch die Tarife für Selbstständige enthalten eine ganze Masse an Beschränkungen, Begrenzungen und Verpflichtungen, alle problematischen Bereiche hier aufzuführen sprengt sicher den Rahmen. Wichtig ist aber auch hier zu wissen, wie die Höchstgrenzen definiert und wo genau die grundlegenden Probleme liegen.

Versicherbar in den Tarifen sind nur hauptberuflich Selbstständige. Dabei muss gleichzeitig auch hier eine Krankenvollversicherung bei der ottonova bestehen. Wer also später merkt diese war doch nichts für ihn, der kann sein Krankentagegeld nicht einfach hier lassen und sich sonst woanders versichern. Das sollte man wissen und akzeptieren.

Interessant sind auch die Regelungen zur Beendigung. So ENDET das Krankentagegeld dann, wenn die Person keiner Selbstständigen Tätigkeit mehr nachgeht. Wer innerhalb der letzten 6 Monate keine 10.000 € Betriebseinnahmen nachweisen kann, der ist raus. Also, wer sich als Selbstständiger die Freiheit nimmt wenig oder gar nicht zu arbeiten oder nicht arbeitet um Zeit mit seinem Kind zu verbringen, Angehörige zu Pflegen oder was auch immer zu tun (Weltreisen sind ja auch gern genommen), den schmeißt ottonova dann mal raus. Eine Anwartschaft ist hier möglich, zumindest in einigen Fällen, welche sich in den Tarifbedingungen unter Punkt (C) Absatz 1 und 2 finden.

Krankentagegeld – Höchstbeträge nach Mitarbeiteranzahl?!

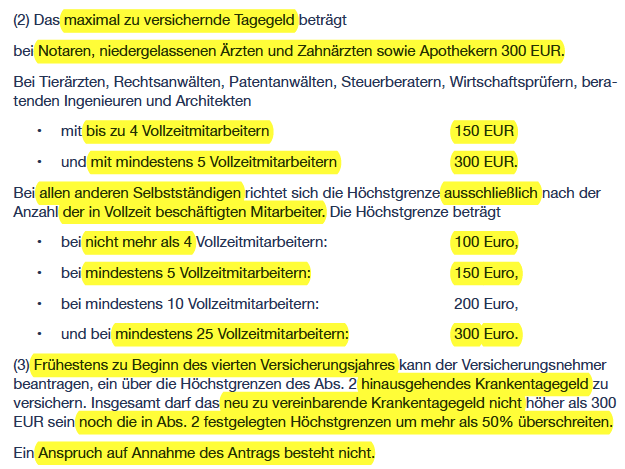

Viel interessanter sind die, zumindest nach meiner Meinung völlig unsinnigen, Regelungen bei den versicherbaren Höchstgrenzen. Doch schauen wir uns diese mal im Detail an. Das versicherbare Krankentagegeld

“orientiert sich ausschließlich an der Ausübung eines der nachstehend genannten freien Berufe bzw. an der Anzahl der im eigenen Unternehmen des VN beschäftigten Vollzeitmitarbeiter” (Tarifbedingungen (II) (A))

Ein eigenes Unternehmen liegt zudem nur dann vor, wenn mind. 50% der Geschäftsanteile am Unternehmen im eigenen Besitz sind, oder aber der VN geschäftsführender Gesellschafter oder Vorstand ist. Wir denken nochmal an die Regelungen bei den Angestellten zurück… wann konnte man sich dort nicht mehr versichern? Also- wer eine GmbH mit 1/3 Anteilen und zwei Freunden hat, aber das muss ja jeder für sich selbst entscheiden.

Doch noch kurioser wird es nun. Zunächst einmal liegen die Höchstgrenzen (ausgekommen bei Notaren, Ärzten und Zahnärzten) in Bereichen, die kein erfolgreicher Selbstständiger absichern will.

Warum zum Beispiel ein erfolgreicher Rechtsanwalt oder Steuerberater, aber auch Wirtschaftsprüfer oder Ingenieur auf 150 € Krankengeld (davon gehen der volle PKV Beitrag ab, laufender Kosten, ggf. Beiträge zur Rentenvers. oder berufsständischen Versorgungswerken) gedeckelt wird, nur weil er nicht mehr als vier VOLLZEITmitarbeiter einstellen wir… wir wissen es nicht. Aber ich kann ja erhöhen, nach vier Jahren und dann um max. 50% der genannten Grenzen. Blöd nur, annehmen muss ottonova den Antrag nicht.

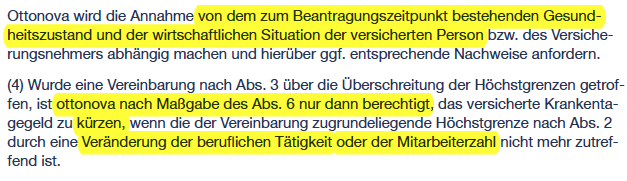

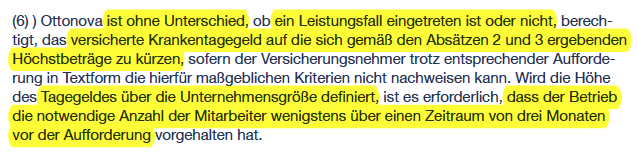

Wer aber dennoch die Gesundheitsprüfung “dann irgendwann nach vier Jahren” auch noch überstanden hat und den neuen Beitrag zahlt, der sollte nur die Mitarbeiter nicht mehr entlassen, auch nicht aus Vollzeit- eine Teilzeitraft machen.

Auch hier, habe ich als Selbstständiger eine Firma mit fünf Vollzeitkräften die gut läuft, kann ich mein Krankengeld anpassen (wenn es denn geht gesundheitlich). Jetzt wird dummerweise eine Mitarbeiterin schwanger und kommt nur in Teilzeit zurück, dann reduziert meine private Krankenversicherung das KT auf 150 €, “klaut mir” also die Absicherung?

Sorry ottonova, wer sowas in die Bedingungen schreibt, der disqualifiziert sich selbst. Was genau ist noch, wenn die Mitarbeiterin wieder kommt, mit der neuen Gesundheitsprüfung? Zudem ist in den Bedingungen ein Fehler. Zunächst wird von 50% gesprochen, einen Absatz später (Seite 4 von 6 der Tarifbedingungen KTS) sind es dann nur noch 30%, muss man auch nicht verstehen.

Anders als bei Angestellten, die zumindest immer noch in den ersten sechs Wochen einen Arbeitgeber haben der etwas zahlt, ist bei Selbstständigen im Krankheitsfall keiner da. Da ist eine Krankentagegeldversicherung mit vernünftigen Bedingungen elementar. Wer sowas hier unterschreibt ist leider selbst schuld.

Zudem gibt es im KTS auch nur eine Karrenzzeit, also nur das KTS42 nach der 6. Woche. Wer länger die Leistungen nicht benötigt (und eine Firma mit mehreren Mitarbeitern kann vielleicht durchaus auch länger weiter bestehen ohne den Chef), der findet auch hierfür bei ottonova nichts.

Fazit zu den ottonova KTA und KTS Krankentagegeldern

Nur nur die Obliegenheiten

- – Anzeige geändertes Einkommen

- – Nachweis sich um Arbeit zu bemühen bei Arbeitslosigkeit

- – Schutz im Ausland nur dann, wenn dort stationär behandelt

- – Zustimmung zu anderweitigem Versicherungsschutz nur bei schriftlicher, vorheriger Einwilligung

- – Anzeige von Mitarbeiterzahlen

sind gravierend, auch die Möglichkeiten das der Versicherer sich hier einiges an Kürzungs- und Reduzierungsmöglichkeiten eingebaut hat, macht den Tarif für nahezu jeden zu einem No-Go. Wer solche Beendigungsgründe akzeptiert, eine fehlende Weiterversicherung zur GKV nicht hat/ anbietet und zudem sich vom Versicherer in die Unternehmens-/ Personalplanung reinreden lassen möchte, bitte. Für die meisten Kunden wird das KT(A)(S) ein nicht abschließbares Produkt, womit sich auch die Krankenversicherung selbst erledigt haben dürfte. Dazu hatte ich aber in dem Beitrag zu den “Business- und First Class Tarifen” schon geschrieben.

Zum Download:

Hallo,

Ottonova bietet neuerdings Tarife für Beihilfeberechtigte an. Es wäre super, wenn Sie sich die dortigen Fallstricke näher anschauen und darüber berichten könnten.

Mfg

Michael M.